► Upd. Актуальный список перспективных

акций российского фондового рынка для инвестирования – в нашей статье «Лучшие акции РФ

2025»

Традиционно продолжаем наш цикл статей про лучшие активы для инвестирования на предстоящий год. В рамках этой статьи мы рассмотрим акции фондового рынка РФ и постараемся определить лучшие акции для инвестирования в 2022 г.

2021 г. для российского фондового рынка оказался очень успешным, индекс Московской биржи штурмовал один за другим исторические максимумы. Во многом этому способствовало ценовое ралли на рынке сырья и энергоносителей. Однако из-за геополитического давления в конце года российский рынок растерял большую часть роста.

В 2021 г. мы писали аналогичную статью «Лучшие акции 2021», где выделили наиболее перспективную пятерку акций на предстоящий 2021 г. Поэтому наша статья будет состоять из двух частей:

- Проанализируем результат нашего модельного портфеля из акций, которые мы выделили в качестве лучших на 2021г.

- Рассмотрим и проанализируем перспективные компании на 2022 г.

АНАЛИЗ АКЦИЙ В 2021 ГОДУ

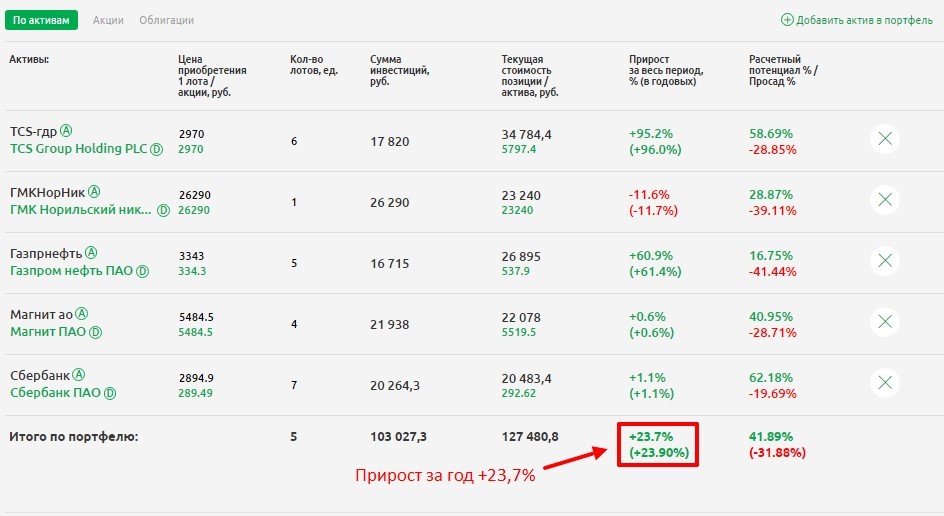

Подведем итоги нашего модельного инвестиционного портфеля, составленного из выделенных нами наиболее перспективных компаний на 2021 г.

В наш рейтинг попали: TCS-гдр, Магнит ПАО, Газпром нефть ПАО, ГМК Норильский Никель, Сбербанк ПАО.

Сумма инвестиций в модельный портфель, состоящий из перечисленного списка акций, составила 103 тыс. руб., с равными долями по акциям (ограничением для абсолютно ровного распределения долей является минимальная сумма лота акций). В 2021г. сработало 4 из 5 инвестиционных идей.

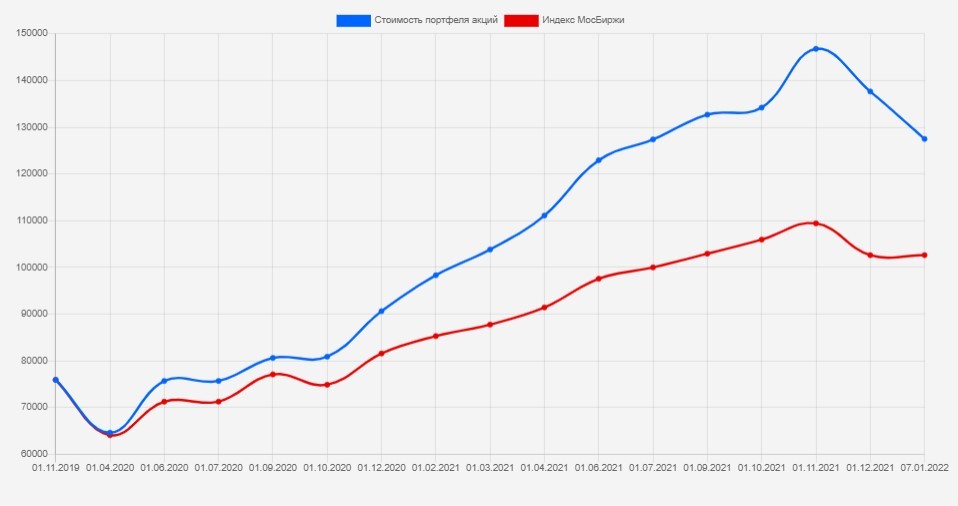

При сравнении с бенчмарком - индексом Московской биржи наш модельный портфель в 2021г. вырос на 23,7% против индекса, выросшего на 8,3%. На фоне общерыночной коррекции уходящего 2021г. наш портфель показал более сильное падение чем индекс – это связано с тем, что средняя бета выбранных активов >1 (Коэффициент бета (примеры расчета и использования)).

Пройдемся более подробно по каждой компании и разберем, какие позитивные и негативные факторы оказали влияние на результаты деятельности компаний.

TCS Group Holding PLC

Страница акции в сервисе Fin-plan Radar - TCS-гдр. Страница компании - TCS Group Holding PLC. Компания показала наибольший рост в нашем портфеле, а именно +95,2%.

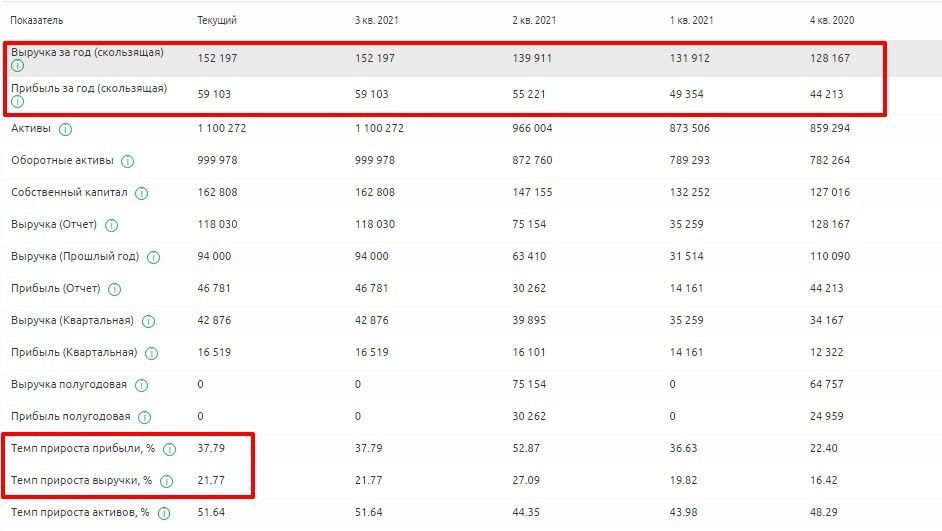

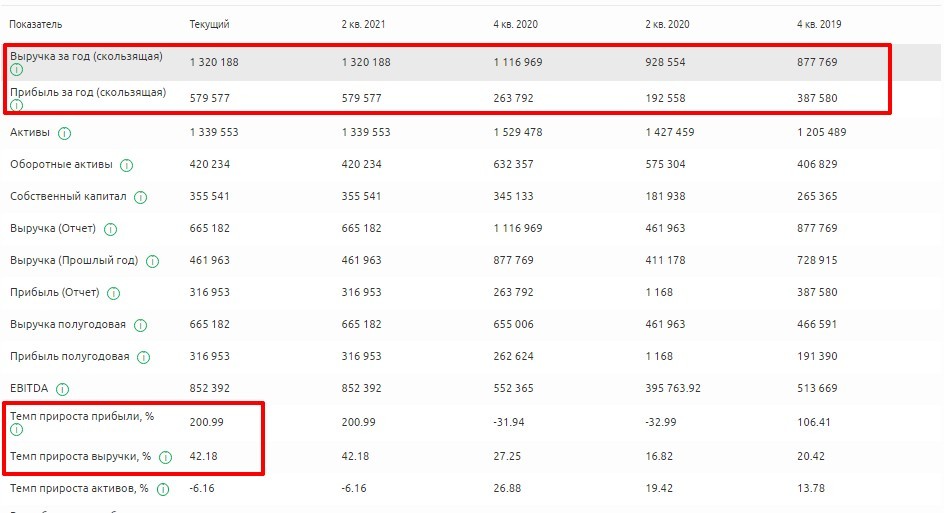

Для TCS Group 2021 г. был одним из самых удачных, компания продемонстрировала высокие темпы прироста выручки +37,79% и прибыли +21,77%.

TCS Group ставила себе цель выйти на прибыль не менее 60 млрд руб. По значению скользящей прибыли мы видим, что компания приближается к плановым показателям.

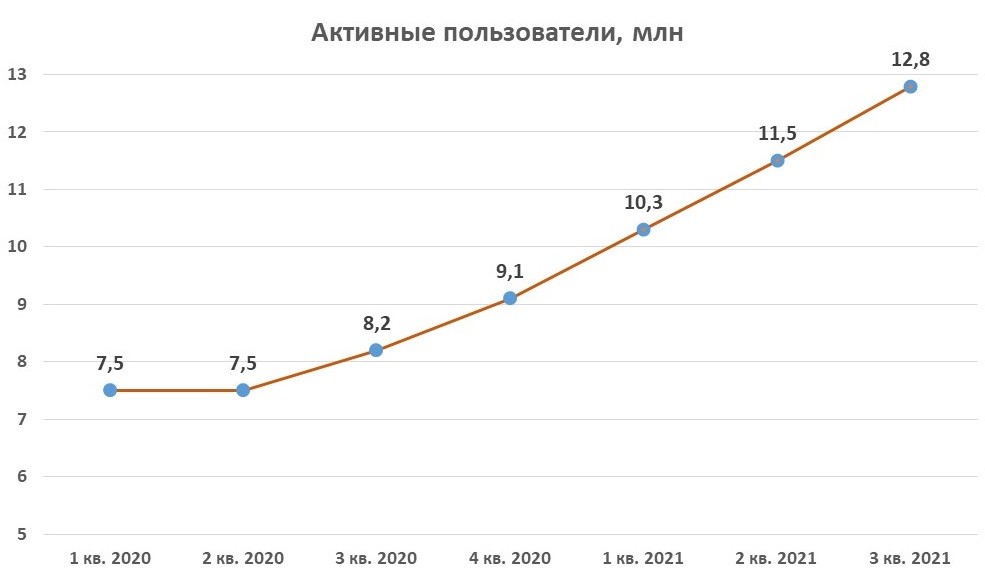

Число активных клиентов с начала 2021 г. увеличилось на 40% с 9,1 млн до 12,8 млн.

26 февраля 2021 индекс MSCI включил депозитарные расписки TCS Group в состав основного российского индекса — MSCI Russia, что привело к повышенному спросу со стороны индексных фондов. Центральный банк в конце 2021 г. включил Тинькофф Банк, один из главных активов TCS Group, в список системно значимых банков. Причины включения - превышающий среднерыночный рост бизнеса и обширная клиентская база.

Дальнейшие планы компании — выход на Азиатские страны, расширение продуктовой линейки за счет ипотечного кредитования.

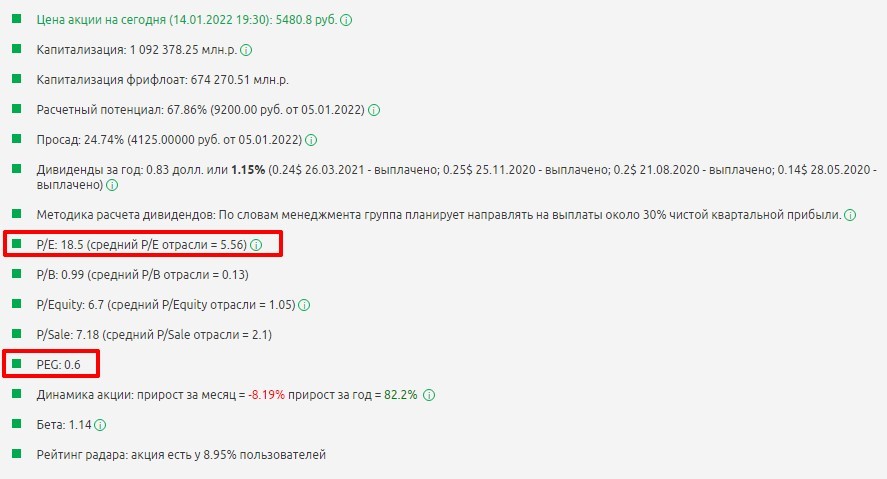

По инвестиционной оценке, TCS достаточно высоко оценен рынком, все мультипликаторы выше среднеотраслевых показателей. Мультипликатор Р/Е = 18.5 при среднем по отрасли 5,56. Однако рост не перегрет. С учетом фактических темпов роста прибыли компании показатель PEG <1. (Рыночные мультипликаторы)

ГМК Норильский Никель

Страница акции в сервисе Fin-plan Radar - ГМКНорНик. Страница компании - ГМК Норильский Никель.

Единственная компания, показавшая отрицательный прирост в нашем портфеле. Для ГМК Норильский Никель 2021 г. оказался неудачным. Несмотря на значительный рост цен на металлы, акции компании упали на 11,6% с начала года.

Основные причины:

- Снижение производства продукции за счет частичного закрытия рудников Октябрьский и Таймырский из-за подтопления. Эти два рудника обеспечивают примерно 9,5 млн. тонн руды, более 30% от рудной добычи компании в России.

- Обрушение здания Норильской обогатительной фабрики.

- Штраф от Росприроднадзора из-за техногенной аварии.

- Иск от Росрыболовство о взыскании ущерба, причиненного водным биоресурсам в результате утечки нефтепродуктов на сумму 58,65 млрд рублей. Сейчас иск отложен на время переговоров о мировом соглашении.

- Падение цен на палладий.

Несмотря на все проблемы, показатели компании стабильно растут: темп прироста прибыли в 2021 г. составил 200%, выручки 42%.

В 2021 г. ожидается выплата рекордных дивидендов с доходностью 12%. Однако с 2022 г. формула выплаты дивидендов может измениться - предлагается в качестве базы для расчёта дивидендов брать не показатель EBITDA (Расчет EBITDA. Как считать и зачем?), а свободный денежный поток (FCF). На дивиденды может быть направлено от 50 до 75% от FCF.

Важно отметить, что компании анонсировала инвестиционную программу на 2021-2030 гг на 2 трлн. руб., в планах увеличение и модернизацию текущих мощностей и строительство новых. Капитальные затраты уменьшают свободный денежный поток компании. При таком объеме инвестиционной программы и новому расчету дивидендов от FCF есть большая вероятность снижения сумм, направляемых на выплаты дивидендов.

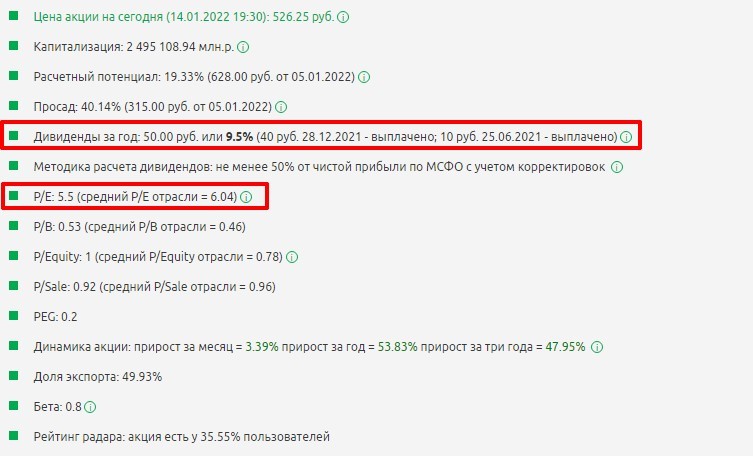

Газпром нефть ПАО

Страница акции в сервисе Fin-plan Radar -Газпрнефть. Страница компании - Газпром нефть ПАО.

2021 г. для Газпром нефть ПАО и для всего нефтегазового сектора оказался удачным. В нашем модельном портфеле акции выросли на 60,99%.

Основным драйвером роста являлась стоимость нефти. За год она прибавила в цене свыше 50%, с $51,7 за баррель в начале 2021 г. до $78,6 в конце года. В моменте цены достигали $85, что стало рекордом c осени 2018 г.

После кризисного 2020 г. мировая экономика постепенно восстанавливается и, как следствие, растет спрос на топливо и энергоресурсы. При этом ОПЕК+ сдержанно увеличивает нормы добычи.

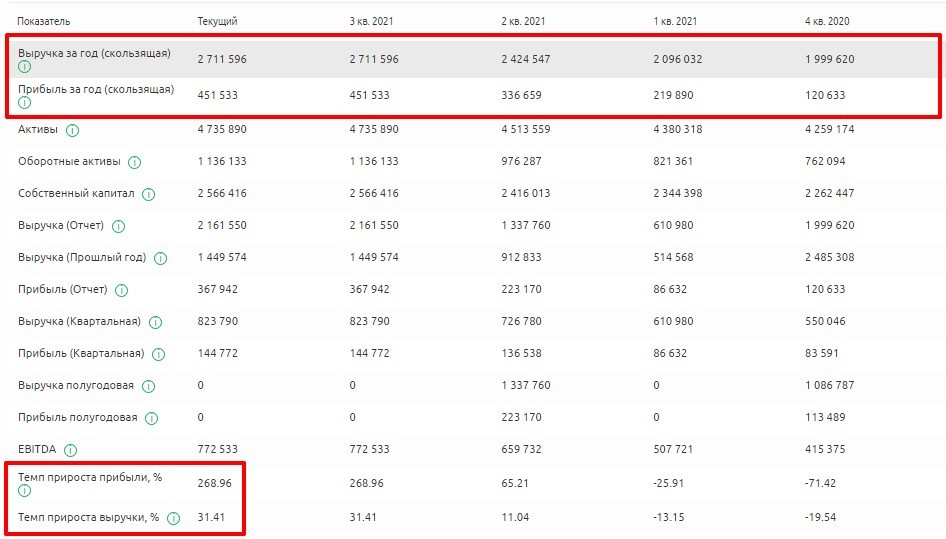

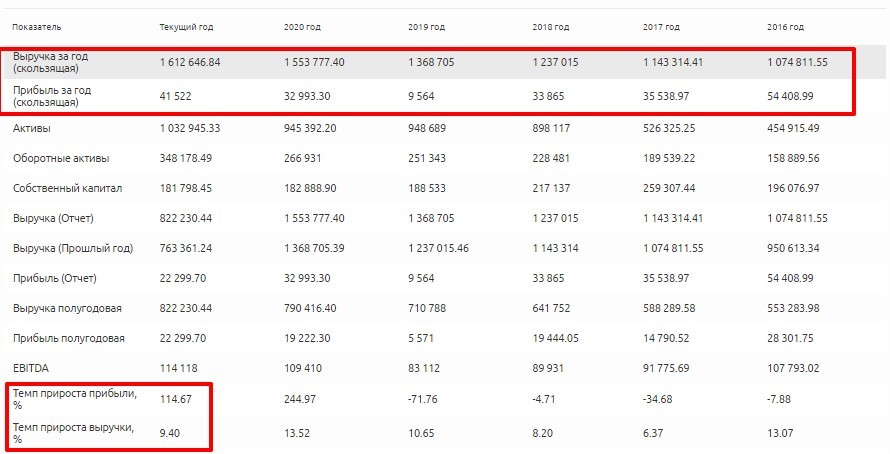

Выручка и прибыль Газпром нефть ПАО в 2021 г. показали отличную динамику: прибыль увеличилась более чем в 2,5 раза, выручка увеличилась на 31,41%.

Дивидендная доходность в 2021 г. составила 9,3%, по Р/Е компания оценена чуть ниже среднеотраслевого показателя, P/E компании 5,5 при среднеотраслевом показателе 6,04.

Магнит ПАО

Страница акции в сервисе Fin-plan Radar - Магнит ПАО. Страница компании - Магнит ао.

2021 г. был насыщенным для компании. В начале года была утверждена стратегия развития компании на 2021-2025 гг. Ритейлер рассчитывает за счет реализации пунктов стратегии к 2025 г. приблизиться по показателю рентабельности EBITDA к уровню 8%.

План органического роста компании до 2025 г. предполагает открытие в год 1000–1500 магазинов у дома, 750–1000 магазинов дрогери, а также 5–15 супермаркетов и суперсторов. Экспансия «Магнита» будет дополнена точечными сделками M&A, обеспечивающими рост стоимости бизнеса. Началом экспансии была покупка компанией сети магазинов Дикси, что значительно увеличило масштабы бизнеса.

Компания активно наращивает выручку и прибыль. 2021 г. не был исключением - прибыль компании выросла на 114,67%, выручка на 9,4%.

Несмотря на долгосрочные планы компании и хорошие финансовые результаты, в нашем модельном портфель акции компании по итогу года показали прирост лишь 0,6%, с 5485 до 5519 руб., хотя на пике за год цены достигали 6857 руб.

Падение произошло в конце года на фоне общей коррекции рынков, из-за ужесточения монетарной политики мировыми центробанками, повышенных рисков нового штампа Covid-19 и напряженной геополитической обстановкой.

Несмотря на это, мы сохраняем позитивный прогноз по акциям Магнит. Акции компании по всем мультипликаторам оценены ниже среднеотраслевых, компания выплачивает достаточно высокие дивиденды, плюс новая стратегия развития компании закладывает долгосрочные резервы роста капитализации.

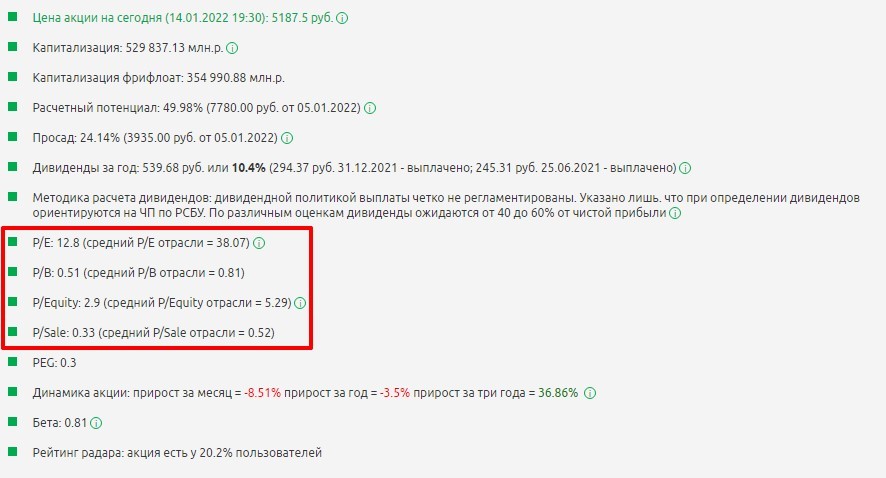

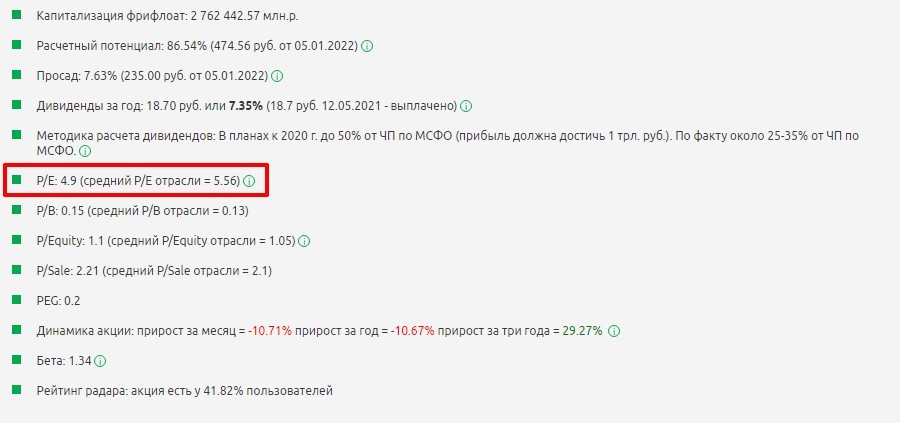

ПАО Сбербанк

Страница акции в сервисе Fin-plan Radar - Сбербанк ПАО. Страница компании - Сбербанк.

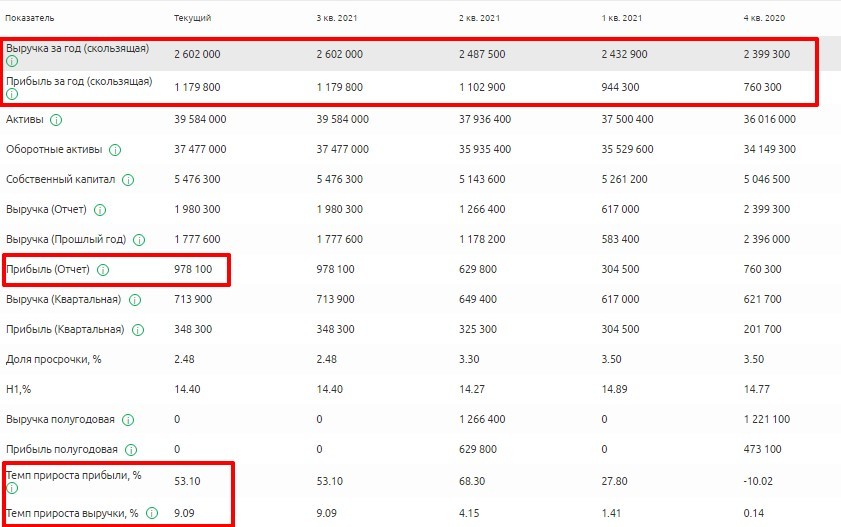

Сбербанк планомерно движется к поставленной цели прибыли в 1,2 трлн. По результатам последнего квартала, в реальности достижения этой цели уже нет сомнений.

За 9 месяцев 2021 г. Сбер заработал 978 млрд руб. чистой прибыли по МСФО — рекордный уровень за всю историю. ROE составила 25,8%, при планах в 17%. Охват клиентской базы Сбера достиг 103 млн человек. Количество юридических лиц уже достигло целей 2023 г. и составило около 3 млн.

Немаловажным драйвером для компании является дивидендная политика, а именно переход к выплате дивидендов в размере 50% чистой прибыли по МСФО. При выполнении цели 1,2 трлн руб. чистой прибыли размер дивидендом может достигнут 28 руб. на акцию.

В нашем модельном портфеле акции Сбер прибавили всего лишь +1,1%, и это во многом связано с внешним фоном и геополитическими рисками. Акции компании в 2021г. на пике достигали 387,60 руб. за акцию, но к концу года мы видим падение до 293,49 руб. за акцию.

С инвестиционной точки зрения акции на начало 2022 г. торгуются на уровне рынка Р/Е=4,9 при среднеотраслевом =5,56. Мы сохраняем позитивную оценку компании за счет роста финансовых показателей, планов развития и вывода нефинансовых бизнесов на IPO, высоких дивидендов по итогам 2021 г.

Перспективные акции на 2022 год

В данном разделе мы сосредоточим наше внимание и проанализируем наиболее перспективные акции российского рынка на 2022 г., которые имеют как локальные драйверы роста с высокой степенью реализации в течение предстоящего года, так и долгосрочный инвестиционный потенциал.

Данные бумаги мы выделяем, прежде всего, из-за наличия ярко выраженных и значимых внутренних источников роста, которые в случае негативной динамики всего рынка в целом будут способствовать меньшему снижению акций или же их более быстрому восстановлению по сравнению с остальными бумагами.

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

ГК Сегежа ПАО

Страница акции в сервисе Fin-plan Radar -Сегежа. Страница компании - ГК Сегежа ПАО

ГК Сегежа ПАО (далее Сегежа) - крупный российский лесопромышленный холдинг, управляет 17 предприятиями: целлюлозно-бумажные комбинаты, фанерные и деревообрабатывающие комбинаты, заводы по производству клееного бруса и перекрестно-склеенных панелей, заводы по производству бумажных мешков в России и Европе. Компания принадлежит АФК «Система» (доля в капитале 71%).

Выручка компании складывается из производства и продажи:

- Бумаги и упаковки.

- Деревообработки.

- Фанеры и доски.

- Изделий из ламинированной древесины.

Как видно из диаграммы, наибольшую долю занимает низкомаржинальная продукция, а именно бумага и упаковка (44%) с маржинальностью 17%. В своей стратегии компания закладывает увеличение доли высокомаржинальной продукции.

Основной драйвер роста компании — активные инвестиции в расширение бизнеса. Стратегия «Сегежа» направлена на модернизацию и увеличение мощностей текущего производства, постройку новых заводов и активные сделки M&A.

До 2025 г. компанией заложены 16 крупных инвестиционных проектов, общий объем инвестиций составляет 43 млрд. рублей. Самые крупные из них - модернизация Сокольского целлюлозно-бумажный комбината, объем инвестиций составляет 12 млрд. рублей.

Помимо это «Сегежа» планирует создание в Карелии нового целлюлозно-бумажного промышленного и биотехнологического комплекса «Сегежа-Запад» общей стоимостью 178 млрд. руб. В рамках «Сегежа-Запад» планируется создать объединенный кластер, куда войдут новый ЦБК, модернизируемый Сегежский ЦБК и Сегежская упаковка. Планируемая мощность предприятий — около 1,5 млн т продукции в год. Проекты компании позволят значительно увеличить производственные мощности, что в свою очередь дает потенциал роста доли на рынке.

По прогнозам, среднегодовой рост рынка деревообработки и целлюлозно-бумажной продукции в ближайшие 5 лет составит 3-4%. Основной драйвер для «Сегежа» - рост строительного рынка, который является основным потребителем крафт –бумаги (упаковка для строительных смесей)

Вторым драйвером является развитие потребительского сектора, электронной коммерции и доставки продуктов питания, которые требуют устойчивых, экономичных, одноразовых и, что немаловажно, экологичных упаковочных решений

Также по прогнозам аналитиков, в период 2020-2025 гг среднегодовой темп прироста потребления березовой фанеры в мире составит в среднем 2% в год. Основными двигателями спроса на березовую фанеру будут строительная, транспортная, мебельная и судостроительная отрасли.

Сегежа на 78% обеспечена древесиной за счет собственных лесных ресурсов, используемых в производстве. Сегежа располагает обширной базой лесных ресурсов, площадь лесов составляет 10.4 млн. га, к 2030 г компания планирует увеличить площадь лесов в 2 раза.

У компании самая высокая самообеспеченность древесиной среди основных игроков целлюлозно-бумажной промышленность, как следствие, это достаточно низкая себестоимость продукции. В 2021 г рентабельность по OIBDA составила 25,3% это один из лучших показателей в отрасли.

По текущей оценке, выручка компании за последние 5 лет стабильно растет, CAGR 17%. Прибыль компании очень сильно зависит от курса валюты - 72% выручки получает в валюте. Влияние курсовой переоценки мы видим в 2020 г, «Сегежа» получила убыток.

2021 г. для компании оказался позитивным, высокие цены на древесину значительно повлияли на рост прибыли и выручки компании. С инвестиционной точки зрения компания сейчас оценена достаточно высоко, показатель Р/Е =20, что выше среднего показателя по России, однако рост не перегрет PEG=0.17<1. «Сегежа» - компания роста и, исходя из долгосрочных планов компании, высокое значение Р/Е приемлемо.

Риски: стоит учесть, что «Сегежа» проводит агрессивную политику по завоеванию и расширению рыночной доли. Это очень хорошо работает, когда складывается благоприятный внешний фон, но в случае затяжного кризиса на финансовых рынках может привести к более значительному снижению финансовых результатов. Также важно отметить высокую зависимость компании от валюты. Это может работать как в худшую, так и в лучшую сторону. Значительный факт, который может сильно повлиять на финансовый результат компании, это снижение цен на рынке древесины. Аналитики и сама компания прогнозируют, что спрос и предложения выровняются к середине 2022 г, это может снизить цены на 15-20%.

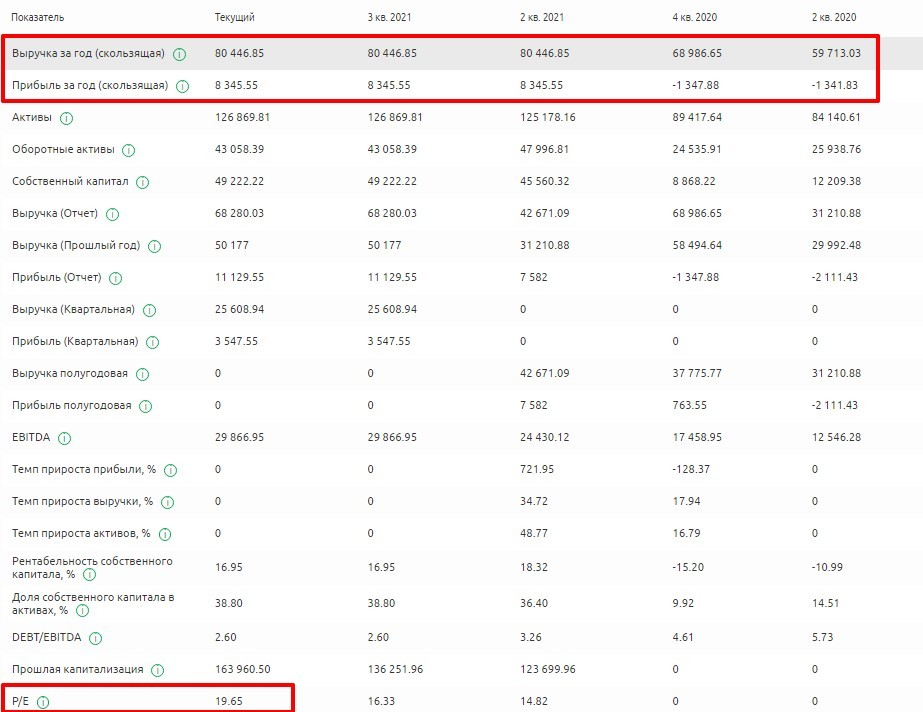

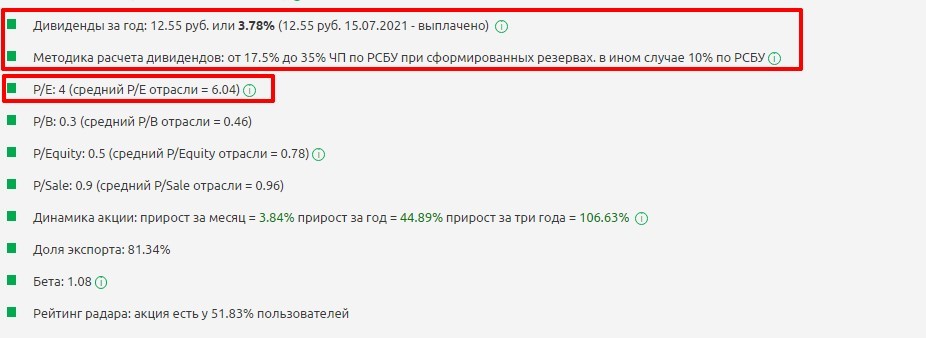

Газпром ПАО

Страница акции в сервисе Fin-plan Radar - ГАЗПРОМ ао. Страница компании - Газпром ПАО

ПАО Газпром - это крупнейший энергетический холдинг в РФ и один из крупнейших в мире.

В 2021 г добыча газа ПАО Газпром увеличилась до 514,8 млрд куб. м., увеличение на 62,2 млрд куб. м. к 2020 г. В натуральном выражении это лучший результат за последние 13 лет.

По итогам 2021 г ожидается максимальный за всю историю компании финансовый результат. Темп прироста выручки составил 39,65% г/г, прибыль же увеличилась в 50 раз. По итогу 2021 г. прибыль компании может составить 2 трлн. рублей.

Компания является одним из главных бенефициаров роста цен на энергоносители. Природный газ является самым перспективным и чистым из всех ископаемых энергоносителей, и спрос на него будет только увеличиваться (более подробно можно посмотреть в статье «Мировой рынок газа»). За счет роста спроса и цен в 2022 г. прибыль компании может достигнуть 2,5 трлн. руб.

Всю дополнительную прибыль Газпром ПАО планирует направить на инвестиционную программу и дивиденды, что станет основным драйвером роста компании.

ПАО Газпром запланировал на 2022 г. рекордную инвестпрограмму с объемом освоения инвестиций свыше 1,75 трлн руб. В планах компании - активное развитие направления СПГ. Он поможет диверсифицировать портфель заказов компании, значительно расширит географию поставок.

Важным проектом для компании является Амурский ГПЗ, проектная мощность 38 млрд куб.м/год газа, который пойдет на продажу в КНР. В 2021 г. была запущена 1 линия, в 2022-2024 гг. планируется запустить 2-6 технологические линии, и в 2025 г. выход на проектную мощность. Данный проект позволит значительно нарастить поставки газа в КНР.

Один из самых важных проектов компании - Северный поток-2 реализован полностью, но запуск отложен из-за того, что проект не отвечает требованиям Евросоюза. Во многом это связано с политическими вопросами. Запуск трубопровода позволит доставлять в ЕС 110 млрд куб. м газа в год.

Согласно новой дивидендной политике, по итогам 2021 г. и в последующие годы сумма средств, направляемая на выплату дивидендов, должна составлять не менее 50% от скорректированной чистой прибыли.

На фоне высоких финансовых результатов и целей по выплатам, дивидендная доходность может составить 12-13%, а с учетом роста прибыли в 2022 г., доходность может достигнуть 15-16%.

При этом, по инвестиционной оценке, компания имеет явную недооценку относительно рынка, Р/Е Газпром = 4 при среднеотраслевом показателе 6,04.

Риски: акции компании достаточно чувствительны к колебаниям рынка, бета = 1,08. Также компания несет в себе политические риски, риски санкций, которые значительно отражаются на реализации проектов компании и, как следствие, на стоимости акций. Газпром является экспортером газа, объем экспорта более 80%, что несет в себе риски отрицательных курсовых разниц.

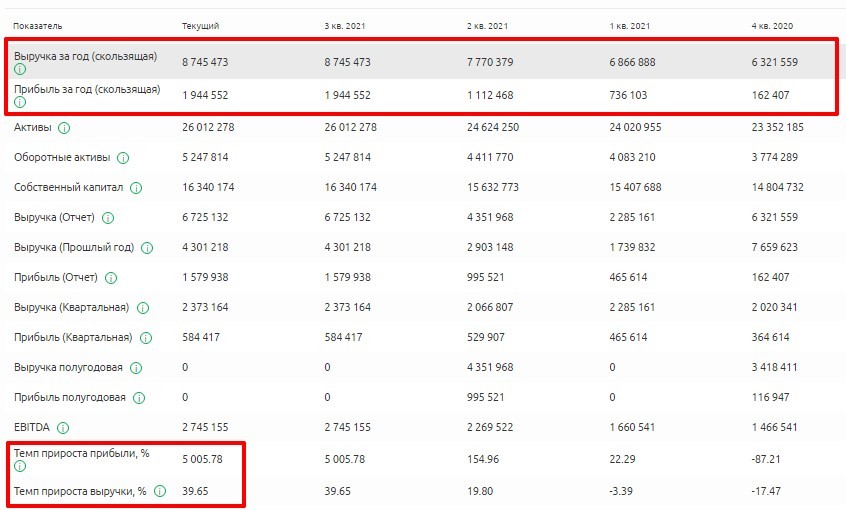

Магнитогорский металлургический комбинат ПАО

Страница акции в сервисе Fin-plan Radar - ММК. Страница компании - Магнитогорский металлургический комбинат ПАО

Магнитогорский металлургический комбинат является одним из крупнейших производителей стали в РФ.

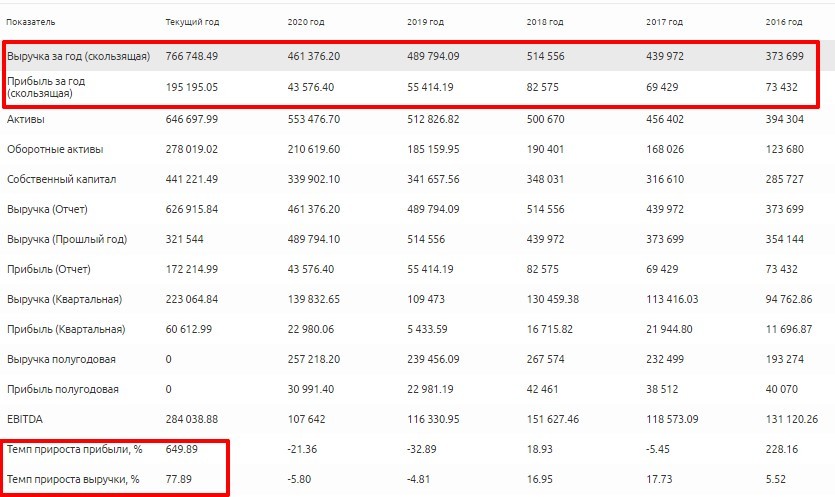

В 2021 г. выручка Группы ММК выросла на 77,89% до 766 748,49 млн, руб, отражая увеличение объемов продаж в связи с окончанием модернизации стана 2500 г/п и роста рыночных цен на металлопродукцию. Чистая прибыль выросла на 649,89% и достигла 195 195,05 млн. рублей. Темпы роста прибыли намного опережают темпы рост выручки. Данный факт во много связан с изменением структуры продаж в сторону высокомаржинальной продукции.

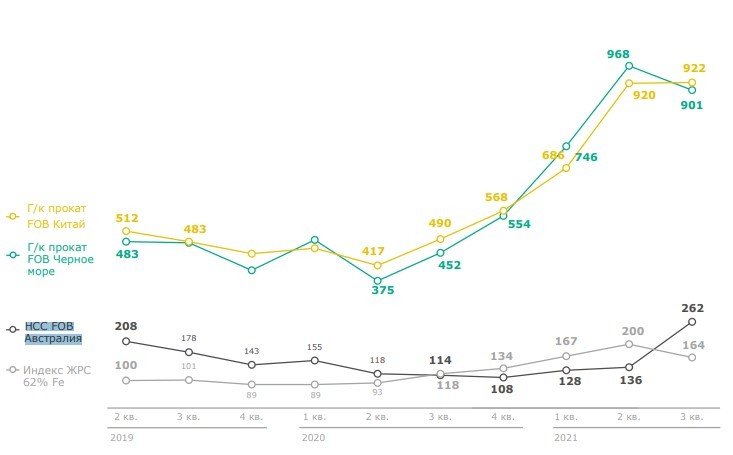

Сохранение высоких цен на сталь является одним из драйверов роста компании. Цена стали в 2021 г показала значительный рост, связанный во многом с превышением спроса над предложением. После 2020 г постепенно начала восстанавливаться мировая экономика и, как следствие, возник отложенный спрос на металлопродукцию.

В перспективе на 2022 г спрос на металлопрокат сохранится на высоком уровне. Этому будет во многом способствовать восстановление экономики КНР, крупные инфраструктурные проекты в США и Европе, восстановление автомобильной отрасли (одной из крупнейшей отрасли по потреблению стали).

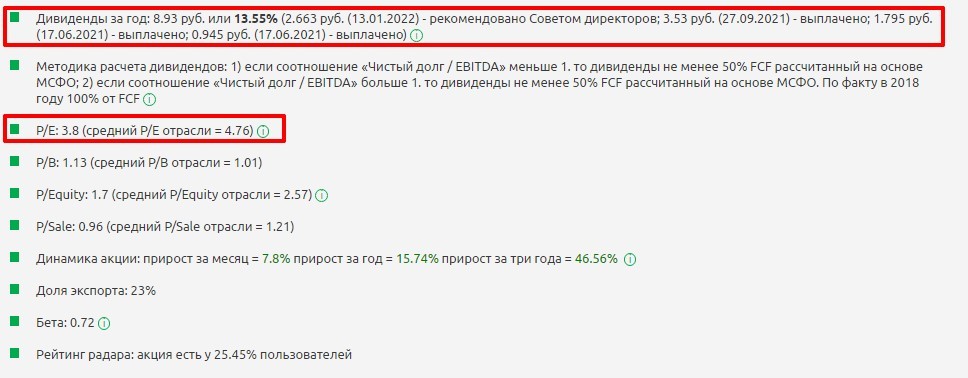

Важным фактом инвестиционной привлекательности являются высокий уровень дивидендов. ММК стабильно выплачивает дивиденды последние годы, в 2021 г дивидендная доходность составила 13,55%, компания выплачивает 100% FCF. При этом она остается недооценённой относительно рынка: Р/Е ММК=3,8 при среднеотраслевом показателе 4,76. Доля собственного капитала в активах компании 68,23 при рентабельности 44,24%, что говорит об отличной финансовой эффективности компании.

Еще одним фактором инвестиционной привлекательности является то, что ММК - потенциальный кандидат вхождение в индекс MSCI Russia (Индексы MSCI). Попадание в индекс имеет важное значение для акций компании, это по сути является рекомендацией к покупке. Многие крупные индексные фонды копируют свой состав акции по индексу MSCI.

Риски: акции компании достаточно интересны с инвестиционной точки зрения, однако снижение цен на металлы может негативно повлиять на финансовый результат компании. Также значительным риском является низкая сырьевая база. Рост стоимости сырья (к примеру, коксующегося угля) может привести к снижению маржинальности продукции компании.

МКПАО ОК РУСАЛ

Страница акции в сервисе Fin-plan Radar - РУСАЛ ао. Страница компании - МКПАО ОК РУСАЛ.

МКПАО ОК РУСАЛ – крупнейший российский производитель первичного алюминия и глинозема.

2021 г для компании был очень успешными, прибыль выросла в 12 раз. Во многом это связано с ростом стоимости алюминия и увеличением в структуре продаж компании продукции с высокой добавленной стоимостью, доля которой в 2021 г превышает 50%. И согласно стратегии, в 2022 г компания планирует улучшать структуру выпуска в сторону высокомаржинальной продукции.

Рынок алюминия в 2021 г достиг исторических максимумов за последние 5 лет. Такой рост связан с дисбалансом производства и потребления, и эта ситуация, по прогнозам, сохраниться и в 2022 г. Дефицит будет наблюдаться в Китае. За счет стратегии декарбонизации происходит закрытие старых грязных производств и переход на более современное оборудование и источники энергии.

Также наблюдается снижение производства в Европе на фоне энергетического кризиса. За счет высоких цен на энергоносители производителям становиться нерентабельно производить алюминий.

Спрос на алюминий будет поддерживаться за счет выхода экономик из кризиса, восстановления производства автомобилей, восстановления авиаперелетов и, как следствие, восстановления спроса на воздушные судна. Русал, как крупнейший производитель алюминия, будет бенефициаром роста спроса на металл.

Компания гибко подстраивается под условия рынка. В 2021 г Русал начал активно наращивать поставки в Азию. Выручка по данному направлении выросла с 17% до 22%. Русал поставил на китайский рынок 300–400 тыс. т. алюминия. По итогам первого полугодия компания заработала в Азии $1,2 млрд против $699 млн за аналогичный период 2020 г. В 2022 г компания планирует продолжить наращивать объемы поставок алюминия в данном направлении.

Также важным фактором инвестиционной привлекательности компании является запуск в декабре 2021 г Тайшетского алюминиевого завода. Русал инвестировал в строительство завода и инфраструктуры более 700 млн $ собственных средств. Завод добавит почти 430 тыс. тонн к общему объему производственной мощности компании. Благодаря близости Тайшетского завода к азиатским странам, компания сможет быстро и эффективно доставлять его продукцию на крупнейшие и наиболее перспективные рынки. В долгосрочной перспективе данный факт позитивно повлияет на финансовые результаты компании.

Риски: риски компании, в первую очередь, связаны с динамикой цен на алюминий, и так как производство алюминия является высокоэнергоемким производством, себестоимость продукции сильно зависит от стоимости энергии для производства, также на компанию сильно действуют политические риски (пример - введение санкций в 2018 г).

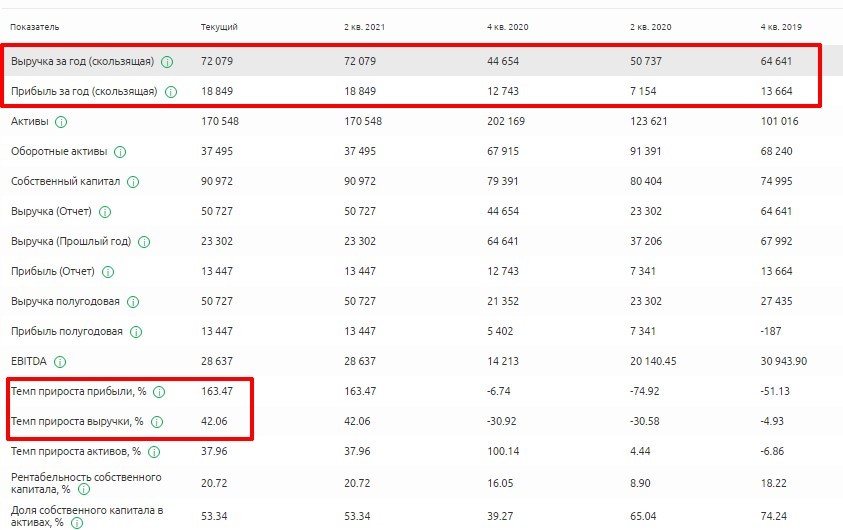

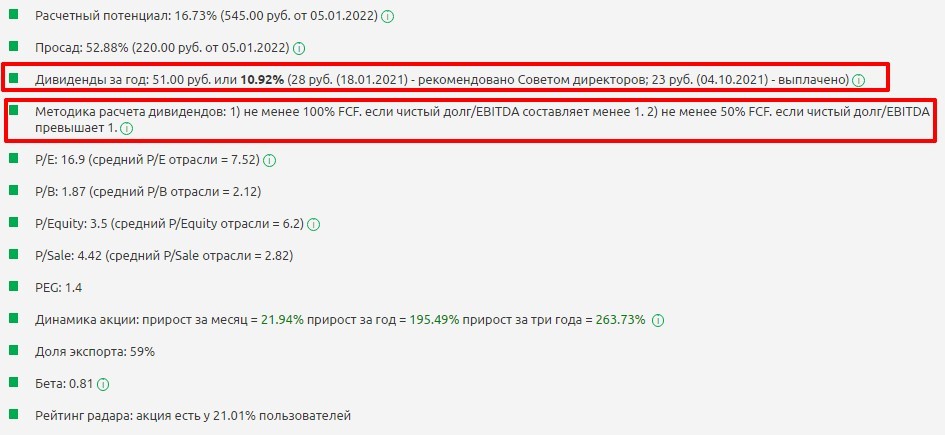

Распадская ПАО

Страница акции в сервисе Fin-plan Radar - Распадская. Страница компании Распадская ПАО.

ПАО Распадская – крупнейшая угольная компания России. Расположена на территории Кемеровской области в зоне нахождения обширного угольного месторождения, обеспечивающего 75% добычи коксующегося угля России.

Распадская в 2021 г стала самой яркой компанией на российском фондовом рынке. Благодаря позитивной конъюнктуре на рынке, она стала бенефициаром роста цен на уголь. Выручка компании выросла на 42,06%, а прибыль - на 163, 47%.

Помимо роста цен на уголь, драйвером роста была своевременная покупка Южкузбассугля в конце 2020 г, что увеличило производство вдвое.

Важным фактором инвестиционной привлекательности для компании является новая дивидендная политика, введенная во втором полугодии 2021 г. Она предполагает распределение на дивиденды 100% FCF при условии, что чистый долг не превышает годовую EBITDA.

Это принесло инвесторам дивидендную доходность 10,92% в 2021 г. В 2022 г при сохранении показателей дивидендная доходность может составить 17–25%.

Дополнительным позитивным драйвером для компании в 2022 г является выделение из ЕВРАЗа. Это событие увеличит free-float до более чем 35%. Как следствие этого повысится ликвидность компании, что сделает ее интересной для институциональных инвесторов и индексных фондов. Так же это даст компании большую гибкость в принятии решений и стратегии развития.

Риски: риски компании, в первую очередь, связаны с динамикой цен на уголь и сохранением на него высокого спроса. Риском для акций компании является процедура выделения, что может привести к краткосрочному падению акций на фоне увеличения free-float и фиксации прибыли спекулянтами для снижения рисков.

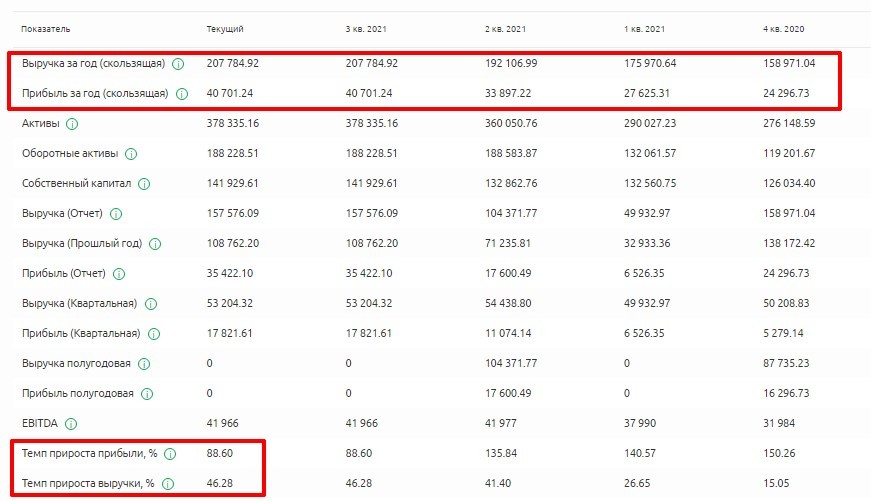

Группа Русагро АО

Страница акции в сервисе Fin-plan Radar - AGRO-гдр. Страница компании Группа Русагро АО

Компания РусАгро - это крупнейший в России вертикально интегрированный агрохолдинг.

За 2021 г. прибыль компании выросла на 88,6%, выручка - на 46,28%. Значительное влияние на рост показателей оказал рост цен по всем направлениям. Наибольший вклад в рост внес масложировой сегмент и мясной сегмент.

Стратегия развития компании заключается в расширении текущего производства, постройке новых производственных мощностей (в CAPEX на 2022 г планируется более 20 млрд руб.), сделках M&A, наращивании экспорта продукции.

Драйвером на 2022 г для компании является полноценный запуск в октябре 2021 г свиноводческого комплекса в Приморском крае. Производственная мощность комплекса 75 тыс. т свинины в год. Завод имеет стратегическое значение для компании - близость региона расположения завода к КНР позволит нарастить поставки свинины при низких логистических затратах.

Огромное преимущество компании в период высокой инфляции и роста себестоимости продукции - высокий уровень вертикальной интеграции, обеспечивающий максимальную эффективность: «от поля до полки». Русагро может контролировать себестоимость своей продукции на каждом этапе производства, что позволяет повышать маржинальность продукции.

Дополнительным драйвером для компании в 2022 г является изменение дивидендной политики. Со второй половины 2021 г на дивиденды направляется не менее 50% чистой прибыли согласно МСФО. В 2021 г дивидендная доходность для инвесторов составила 12,49%. В 2022 г пр