Депозиты – традиционный инструмент для сбережения и накопления средств, известный еще со времен существования сберегательных касс. Многие поколения выросли с убеждением, что депозиты позволяют приумножить накопления. Однако, неподкупная статистика цифр показывает, что исторически ставки по вкладам отстают от уровня реальной инфляции и не позволяют полноценно защищать и наращивать капитал. Даже в период середины 2024 года, когда банки повышают ставки по депозитам до уровня 18+ процентов. И еще есть такие нюансы: повышенные ставки даются только на короткий срок; особо привлекательные в плане доходности депозитные предлагаются банками не из первого рейтинга, а это риски. В качестве полноценной альтернативы банковским вкладам могут выступать облигации – инвестиционные инструменты со схожим принципом действия. Они также предусматривают возврат 100% вложенных в них средств и выплату процентов. Но при этом облигации имеют массу отличительных преимуществ.

В данной статье мы рассмотрим сходства и различия, плюсы и минусы банковских депозитов и облигаций. Приведем конкретные примеры «выгодных» облигаций.

Как работает депозит

Суть депозита состоит в том, что вкладчик открывает в банке счет, на который зачисляет определенную сумму и получает фиксированные проценты за то, что банк использует средства вкладчика. Денежные средства, размещенные во вклад, передаются на определенный срок и с условием возврата. То есть при открытии депозита вкладчику заранее известны его конкретные характеристики – срок, ставка доходности, которую можно получить после закрытия депозита.

В случае с депозитом вкладчик выступает в качестве кредитора – он одалживает средства банку на определенное время и на определенных условиях с гарантией возврата. Для кредитной организации средства вкладчиков (депозиты) выступают в качестве источника финансирования деятельности. К примеру, средства из депозитов выдаются в качестве кредитов под более высокие проценты. Разница между ставками кредитов и депозитов банка – его доход.

Каждый банк может предлагать различные варианты депозитов по параметрам:

- срок депозита,

- сумма депозита,

- возможность пополнения,

- право частичного снятия без потери процента,

- пролонгация (продление срока вклада),

- валюта вклада,

- капитализация.

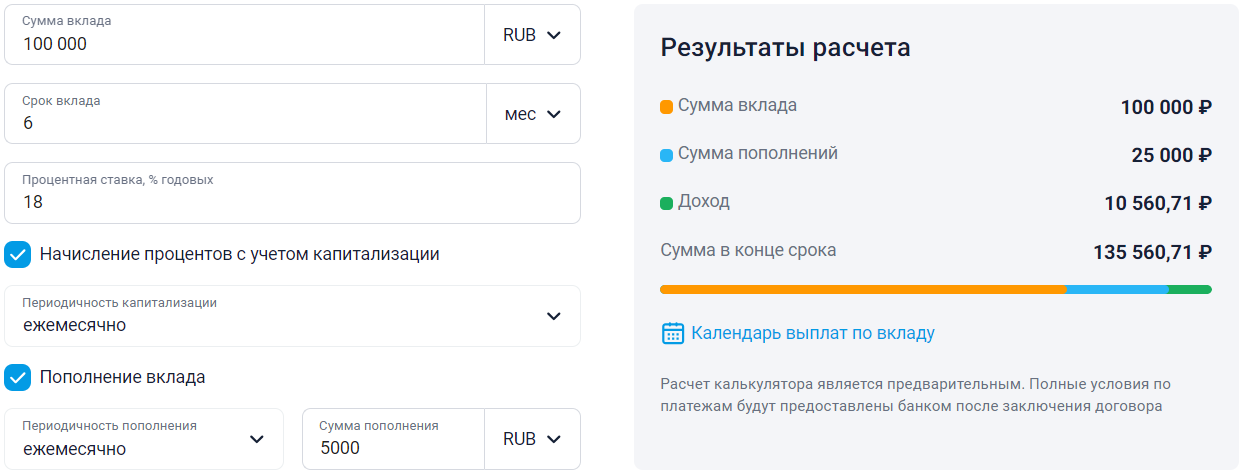

Ставка по депозиту зависит от комбинации этих параметров. В некоторых случаях инвестор сам может скомбинировать нужные ему условия: возможность пополнения или снятия, капитализация или выплата процентов и др. Используя онлайн калькулятор, можно легко рассчитать доход по вкладу в зависимости от различных критериев.

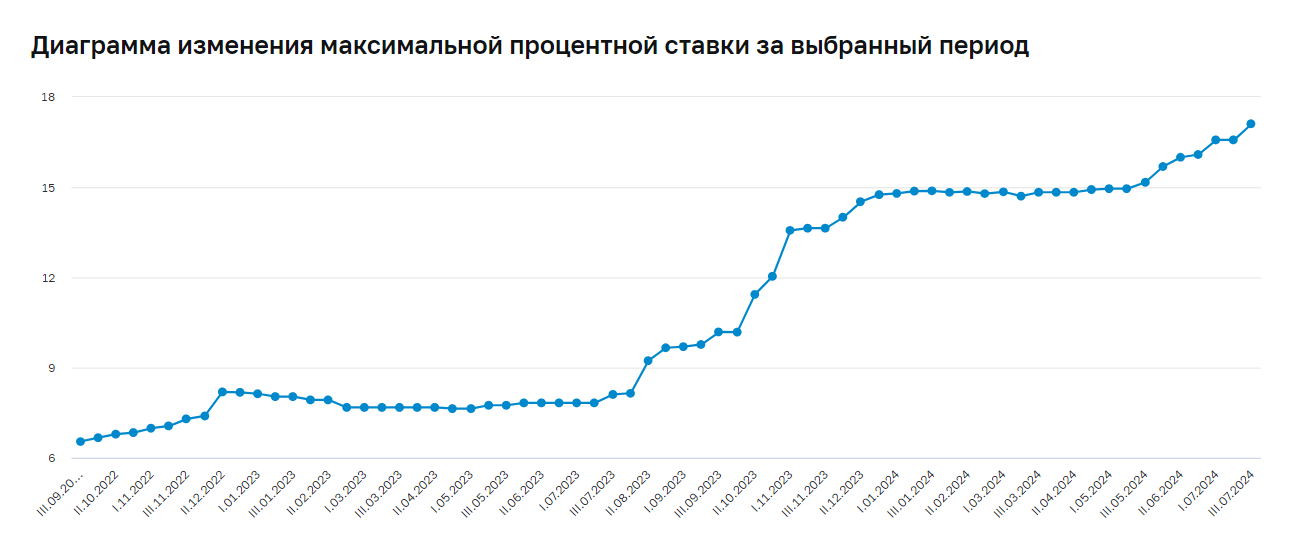

На момент публикации статьи средняя доходность банковских депозитов по ТОП-10 банкам близка к отметке в 18%. Банки не из первого рейтинга могут давать и бОльший процент. Актуальную ставку депозитов ТОП-10 российских банков можно посмотреть на сайте ЦБ.

По графику можно заметить, что ставка по депозитам изменялась по времени, сейчас она находится на своих максимумах.

Что влияет на размер ставки по депозитам?

- Величина ключевой ставки ЦБ. При росте ставки растут и средние ставки по депозитам - банки изменяют проценты по вкладам после повышения ключевой ставки ЦБ или зачастую работают на опережение, если еще до заседания ЦБ есть все предпосылки к ужесточению денежно кредитной политики. На момент публикации статьи ключевая ставка ЦБ составляет 18%, и есть риторика на ее возможное повышение и далее. Поэтому некоторые банки предлагают вклады под 20% и более.

- Сроки депозита. Обычно повышенный процент дается на «короткие размещения средств во вкладе». Доходность по долгосрочным вкладам ниже.

- Размер банка и его позициями в банковском рейтинге. Обычно в банках ТОП-10 рейтинга ставка ниже, чем в более мелких кредитных организациях. Повышенную ставку по вкладу можно расценивать как определенную премию за риск.

При выборе депозита вкладчик ориентируется на:

- Срок и условия депозита. Срок и условия вклада определяются исходя из цели вклада. Далее можно сравнивать депозиты с нужными условиями в разных банках.

- Надежность банка. Следует выбирать банк с эффективной операционной деятельностью, длительным сроком работы.

Плюсы и минусы депозитов

Депозит, как инструмент «сохранения сбережений» имеет свои плюсы и минусы.

Преимущества депозитов

- Депозиты – традиционный, абсолютно понятный инструмент. При открытии депозита заранее известны его ставка и срок, что позволяет легко оценить его доходность. Если вкладчик не будет закрывать депозит досрочно, то гарантированно получит эту доходность. А в случае досрочного закрытия - не потеряет вложенную сумму.

- Надежность. Государство в лице АСВ гарантирует возврат вложенной суммы в случае банкротства банка или лишения его лицензии. Однако, максимальный размер страхового возмещения - 1,4 млн. руб. Надежность можно повысить, если выбирать банки из топ 100. Кроме того, сумму больше 1,4 млн. руб. можно разделить на несколько вкладов в разных банках.

- Удобный формат. Открыть и закрыть депозит, получить денежные средства можно просто, быстро и чаще в формате онлайн. В век современных технологий это делается в пару кликов в телефоне.

Недостатки депозитов

- Доходность ниже инфляции. Основной минус — это невысокие процентные ставки по вкладам. В лучшем случае начисленные проценты могут защитить сбережения от инфляции, но и это не всегда так. Кроме того, более выгодные условия депозитов могут содержать различные ограничения – выплата процентов в конце срока без капитализации, отсутствие возможности пополнения или снятия, потерю начисленного дохода при досрочном закрытии и т.д.

- Доходность фиксируется и не изменяется при изменении ставки. Долгосрочный депозит может быть невыгодным в период роста процентных ставок, поскольку длинный депозит пр

- Нельзя закрыть раньше срока окончания, не потеряв процентные выплаты. Это наиболее частое условие – проценты выплачиваются при закрытии вклада, досрочное закрытие вклада предусматривает потерю накопленных процентов.

Как работают облигации

Облигация – это долговая ценная бумага, инвестиционный инструмент, который торгуется на фондовом рынке. Облигации выпускаются государством, банками или компаниями с целью привлечения средств для финансирования своей деятельности: текущих операций, реализации новых проектов, приобретения активов и т.д. Когда инвестор покупает облигацию, он, по сути, становится кредитором, т.е. одалживает фиксированную сумму эмитенту — заемщику на определенный срок. Взамен эмитент выплачивает проценты в течение всего срока использования заемных средств. При наступлении даты погашения эмитент возвращает номинальную стоимость облигации.

Каждая облигация имеет свои конкретные параметры:

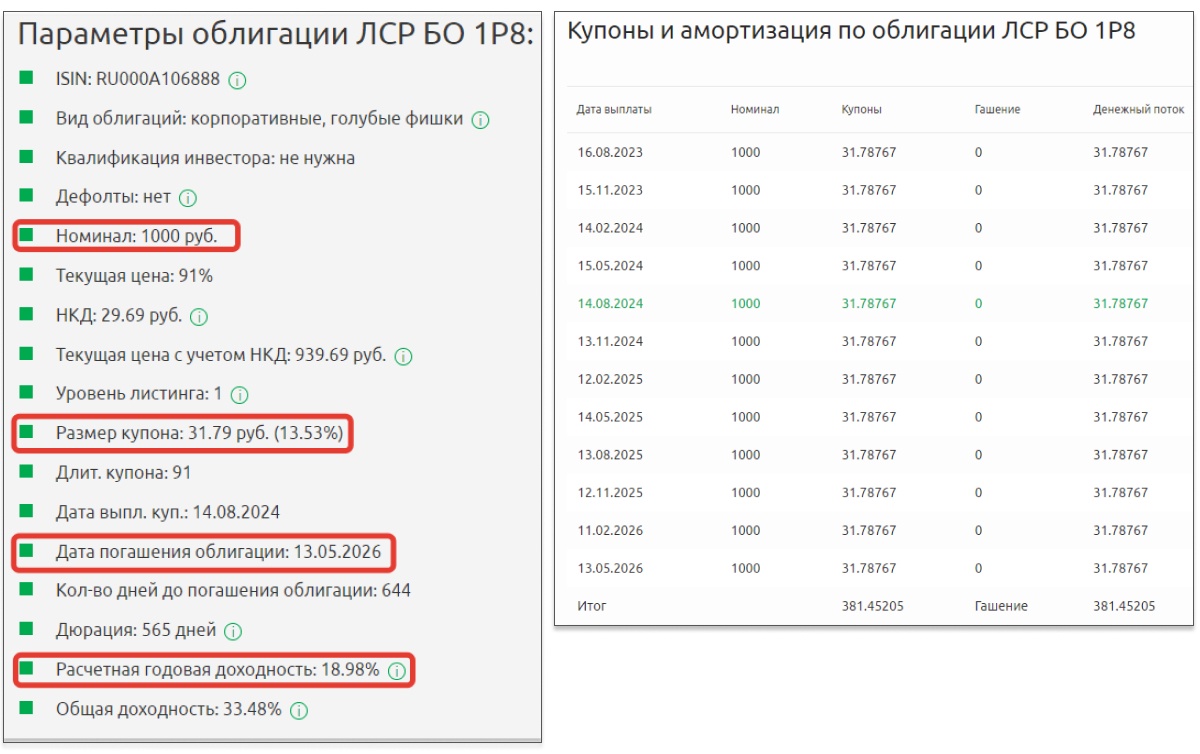

- Номинал – от его размера зависит цена покупки бумаги. Стандартно номинал 1 облигации составляет 1000 руб.

- Цена облигации - может быть больше или меньше номинала, но в дату гашения (дату возврата средств) эмитент возвращает инвестору 100% номинала. Поэтому, инвестор, приобретая облигацию по цене ниже номинала, получает дополнительную доходность в виде дисконта. Пример ниже – облигация застройщика Ленинградской области и С Петербурга Группы ЛСР. Цена облигации 91%. При ее покупке и удержании до даты гашения инвестор получает дополнительные 9% доходности в виде дисконта.

- Дата погашения – когда эмитент вернет вложенные (одолженные) средства инвестору. При этом инвестор не ограничен этой датой и может продать облигацию раньше даты погашения, если возникнет потребность в денежных средствах.

- Размер купона, купонная доходность – условие, на которых инвестор «одалживает» средства эмитенту. В случае с облигацией ЛСР, размер годовой купонной доходности составляет 13,53%. Согласно графику платежей, купоны выплачиваются ежеквартально по четко обозначенному графику и в заранее определенной сумме.

- Годовая доходность – доходность облигационного выпуска, которая учитывает в себе купонную доходность и размер дисконта в цене облигации.

Облигации можно купить через приложение брокера, предварительно открыв брокерский счет. По времени вся техническая сторона вопроса занимает столько же, сколько и открытие депозита в банке.

Доходность облигаций – выше ставок по депозитам. Она не статична так же, как и ставки по депозитам. Параметр «доходность облигаций» зависит от трех факторов:

- Ключевой ставки ЦБ. При росте ставки в экономике растут доходности облигаций: за счет увеличения купонного дохода (в новых выпусках), либо за счет появления дополнительного дисконта в цене (в «старых выпусках», эмитированных при более низких ставках).

- Срока облигации. Как правило, чем больше срок облигации, тем больше ее доходность. То есть ситуация прямо обратная депозитам, где банки не готовы давать высокие проценты на вклады более 1 года.

- Эмитента облигации, его финансовой устойчивости. Низкая финансовая устойчивость эмитента (когда у компании высокий долг, падает выручка, компания работает с убытками), небольшие размеры бизнеса – все это параметры повышенного риска. Чем выше риски эмитента, тем выше доходность его облигационных выпусков. То есть более высокая доходность облигаций – это своего рода премия за риск.

Критерии выбора облигаций:

- Сроки облигаций. Тут все по аналогии с депозитом. Не стоит покупать облигации, у которых сроки инвестирования больше инвестиционных горизонтов. Причем сроки – это не жесткий параметр. Инвестор может продать облигации и раньше, но гарантированную доходность можно получить только при условии удержания бумаги до погашения.

- Доходность облигаций.

- Надежность эмитента облигации. Следует выбирать надежные облигации эмитентов, где есть уверенность в своевременности выплаты купонов, без риска дефолта, т.е. важно оценить финансовую устойчивость эмитента. У финансово устойчивой компании должны выполняться три условия: Низкая кредитная нагрузка, менее 50% заемных средств в структуре активов, т.е. доля собственных средств компании в источниках финансирования должна превышать 50%. Положительная динамика выручки. Это косвенный признак того, что продукция/услуги компании пользуются спросом, бизнес развивается и есть перспективы дальнейшего развития. Положительная прибыль компании, т.е. компания не должна иметь убытков.

- Низкая кредитная нагрузка, менее 50% заемных средств в структуре активов, т.е. доля собственных средств компании в источниках финансирования должна превышать 50%.

- Положительная динамика выручки. Это косвенный признак того, что продукция/услуги компании пользуются спросом, бизнес развивается и есть перспективы дальнейшего развития.

- Положительная прибыль компании, т.е. компания не должна иметь убытков.

Подробнее о выборе облигаций - в статье «Как выбрать облигации для инвестирования».

Плюсы и минусы облигаций

У облигаций есть свои преимущества и недостатки.

- Просто купить. Сейчас процедура открытия брокерского счета и покупки облигации занимает столько же времени, а то и меньше, чем открытие депозита.

- Доходность выше депозитов. Можно найти облигации с существенно большей доходностью, а также большую доходность можно на рынке "подловить" (стратегия высокодоходные ОФЗ). +13% годовых можно получить дополнительно при инвестировании через счет ИИС.

- Высокую доходность можно зафиксировать надолго – в отличие от депозитов, где высокие ставки предлагаются на короткий срок.

- Защита от инфляции. Есть облигации с уже встроенным механизмом – флоатеры. Доход по ним меняется вслед за изменением уровня инфляции в экономике плюс есть дополнительная премия.

- Гибкость инструмента. По облигациям ежедневно проходят большие объемы торгов, их можно легко продать при необходимости. Также из облигаций можно выйти более просто, чем из депозита, не теряя проценты. Депозит не сохранит доходность при расторжении договора.

- Широкие возможности выбора облигаций в соответствии с личными целями и предпочтениями инвестора. Можно подобрать облигации по разным параметрам: дате гашения, размеру купонов и периодичностью их выплат и т.д. К тому же широкая диверсификация портфеля из облигаций с разными сроками может создать источник регулярного пассивного дохода – дополнительной прибавки к заработной плате (стратегия «Лесенка»).

Недостатки облигаций.

- Нет страховки от АСВ. В случае покупки облигаций эмитента с финансовыми проблемами возможна потеря средств – если эмитент объявит о своем дефолте. Но эти риски можно свести к нулю, если выбирать надежные облигации финансово устойчивых компаний эмитентов. По ОФЗ гарант - Минфин, по муниципальным облигациям – Минфин региона. По облигациям «голубых фишек» в случае дефолта эмитент рискует репутацией. Такие облигации практически не имеют риска дефолта.

- Сложности выбора надежных облигаций у инвестора, не имеющего знаний в этом вопросе. Однако, всему можно научиться. Использование профессиональных сервисов для инвесторов значительно облегчает задачу выбора облигаций.

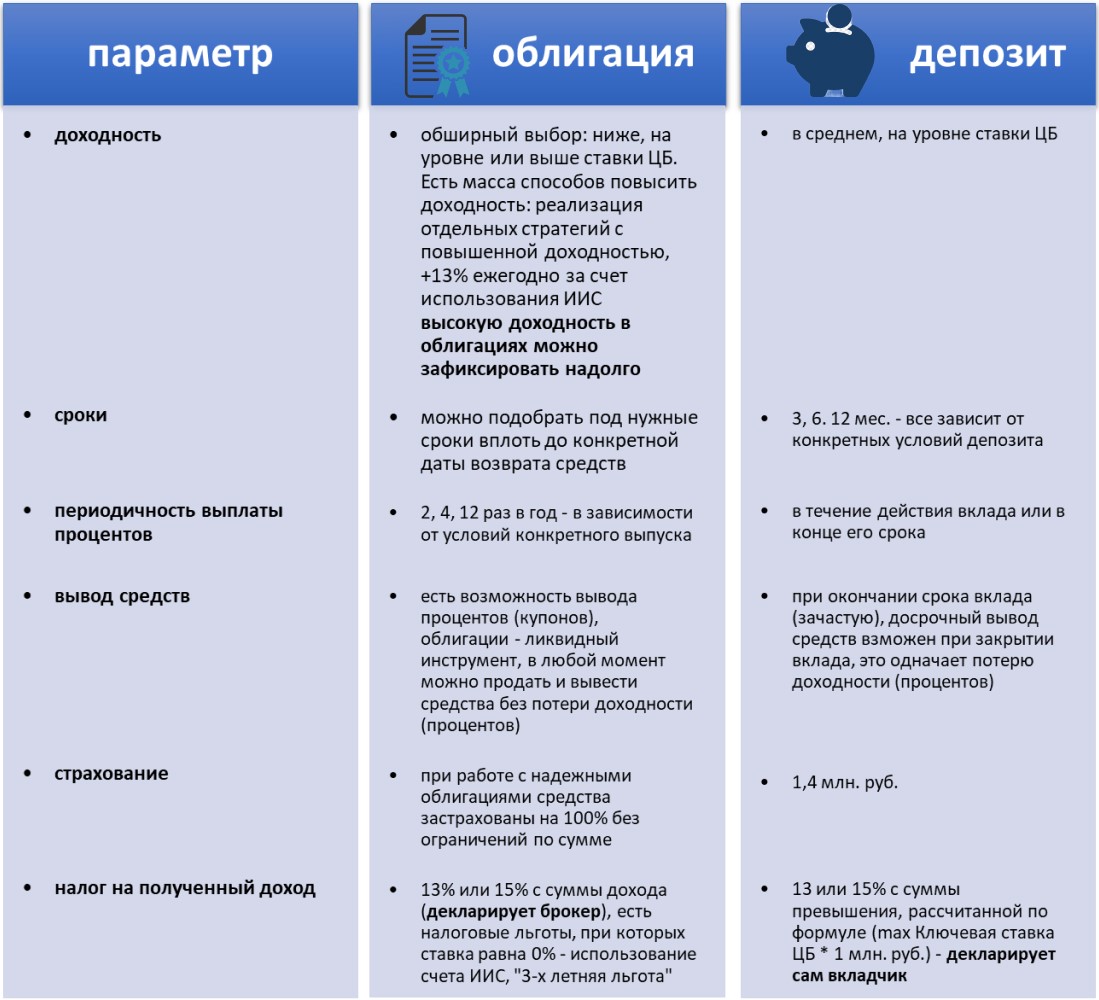

Отличия депозитов и облигаций

Очень часто облигации сравнивают с депозитами. Действительно, по принципу действия и по ключевым метрикам есть сходства: и у вклада, и у облигаций есть параметр срока (правда, у облигаций этот параметр не имеют статус ограничивающего), есть гарантированная заранее известная доходность. Однако параметров, где есть отличия, гораздо больше. Ниже в таблице перечислим эти параметры:

Не на словах, а на конкретных, понятных примерах покажем отличия между депозитом и облигациями. Для этого возьмем «лучший» вклад от Сбербанка и облигационный выпуск этого же банка, и сравним их параметры.

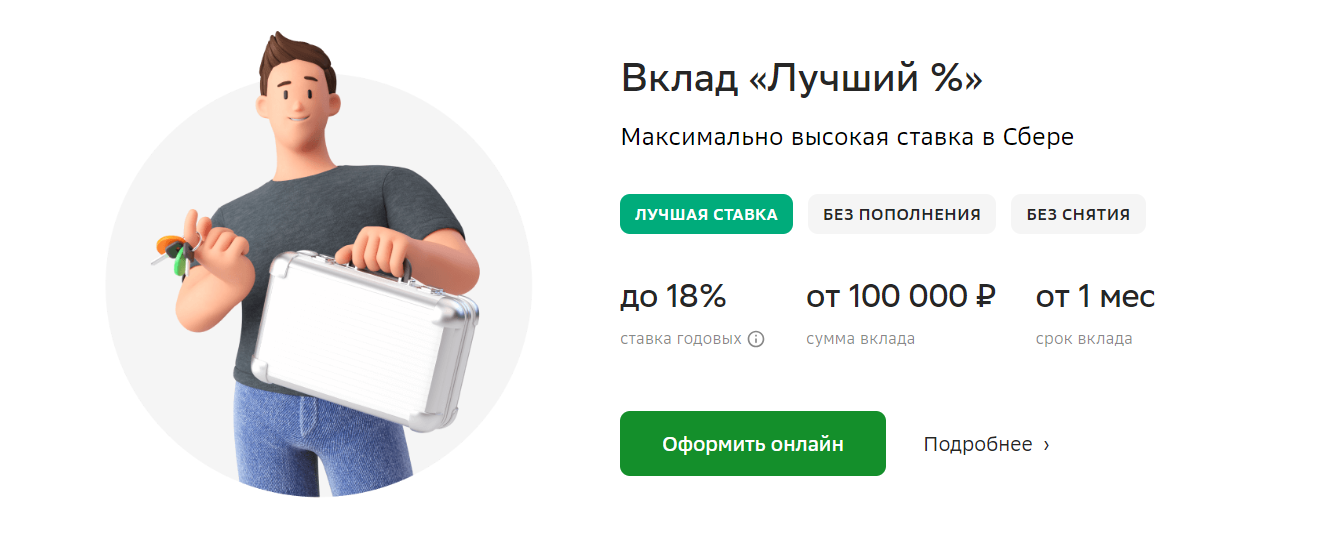

Вклад «Лучший %» от Сбербанка:

- ставка 18% годовых, но (!) действует только для вкладов со сроком 1-9 мес., ставки на 1 год -15,5%, на 1,5-2 года – 13,5% годовых,

- минимальная сумма вклада 100 000 руб., максимальная не ограничена,

- без снятия и без пополнения,

- максимум выгоды при условии выплаты процентов в конце срока вклада.

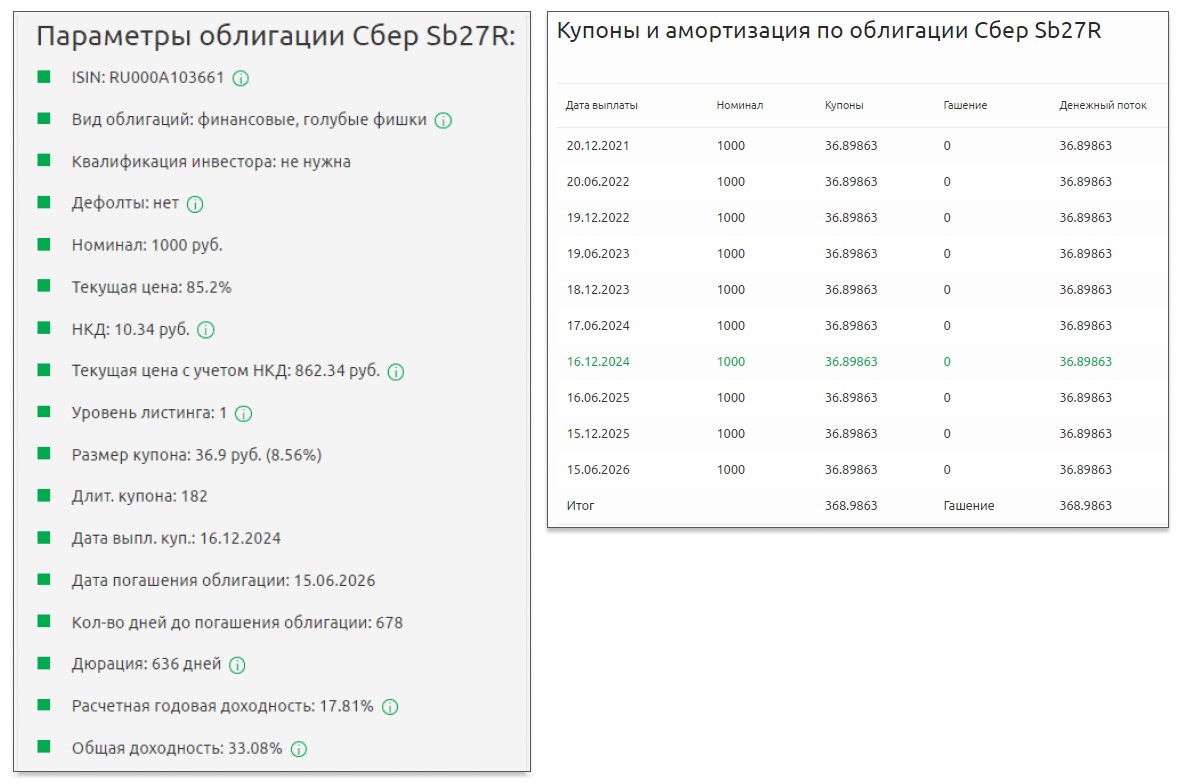

Облигация Сбербанка - Сбер Sb27R (RU000A103661)

- срок обращения до даты гашения – 636 дней,

- годовая доходность – 17,81%, общая доходность 33,08%, доходность можно увеличить на 13% (до 30,81% годовых) за счет покупки облигаций на счете ИИС,

- минимальная сумма инвестиций 862,34 руб., максимум не ограничен,

- выплаты купонов (процентов) – дважды в год по графику, можно сразу выводить с брокерского счета.

Какие облигации лучше купить

Универсальная рекомендация, которая не теряет никогда своей актуальности – следует покупать надежные облигации с оптимальными параметрами риска и доходности. То есть «хорошая облигация» должна сочетать в себе одновременно минимальный риск и доходность выше депозитов. И далее рассмотрим конкретные примеры таких облигаций.

ВАЖНО! Ситуация в экономике и на фондовом рынке постоянно меняется. В любой момент могут появляться более выгодные инструменты с более высокой доходностью. Ниже приведем примеры облигаций с привлекательным уровнем доходности на момент публикации статьи.

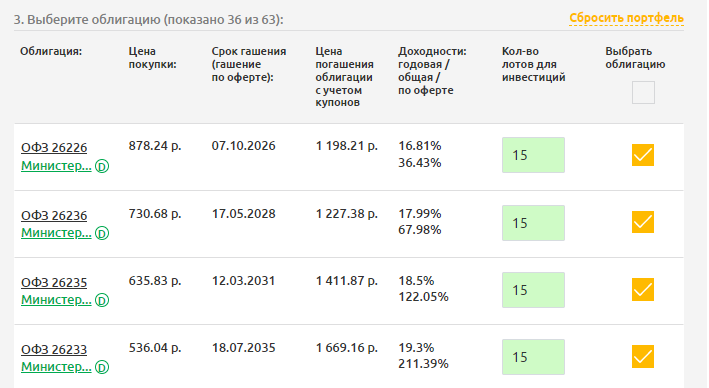

Государственные облигации (ОФЗ) - самые надежные облигации. Их выпускает Минфин РФ с целью привлечения средств на покрытие бюджетного дефицита или рефинансирования госдолга. Гарантом возврата средств по ОФЗ является государство.

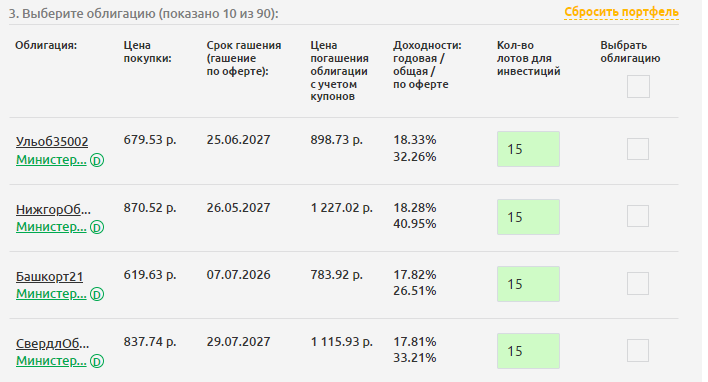

Муниципальные облигации - облигации выпускаются регионами или муниципалитетами. Также имеют высокую надежность, сопоставимую с надежностью ОФЗ. При этом доходность в них выше, чем в государственных выпусках.

Облигации «голубых фишек» - облигации корпоративного сегмента, которые выпускаются крупнейшими компаниями российской экономики, крупнейшими налогоплательщиками РФ. Компании имеют статус системообразующих в своих отраслях. Этот статус определяет высокий уровень надежности их долговых бумаг.

Корпоративные облигации – это облигации различных компаний. Эти бумаги имеют бОльшую степень риска, чем ОФЗ и муниципальные. Надежность облигаций зависит от финансовой устойчивости эмитента.

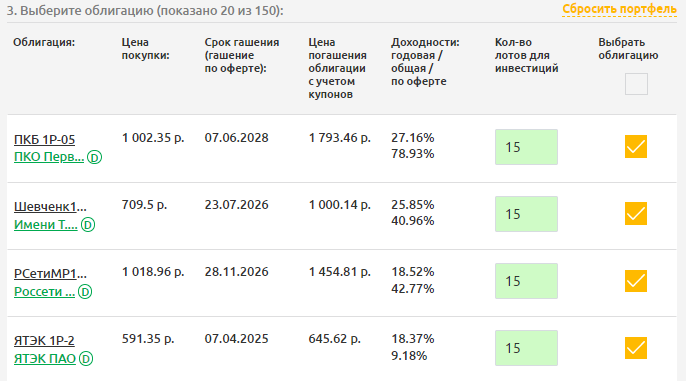

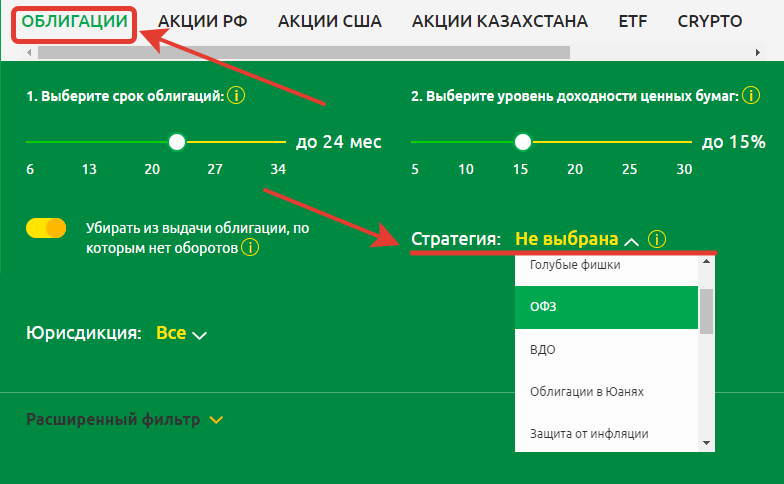

Для быстрого поиска надежных облигаций можно использовать специальный сервис для инвесторов сервис Fin-Plan Radar, где есть готовые стратегии от экспертов, которые формируют подборки облигаций по соответствующим параметрам:

- «ОФЗ» – лучшие ОФЗ.

- «Топ по показателям» – облигации компаний, соответствующие высоким критериям финансовой устойчивости (надежности).

- «Голубые фишки» - облигации крупнейших системообразующих компаний российской экономики. Эти компании у всех на слуху – Газпром нефть, Лукойл, МТС, РЖД, Ростелеком и др.

- и другие стратегии.

Вывод

Депозиты традиционно используются в качестве инструмента сбережений накопления от инфляции и их приумножения. На самом деле, депозит слабо справляется с этими задачами. В качестве альтернативы депозитам выступают облигации. Оба инструмента обеспечат понятный и предсказуемый доход и сохранность вложенных средств. При этом облигации позволяют реализовать множество инвестиционных стратегий и получить более высокую доходность при низком уровне риска. К тому же облигации дают массу возможностей для финансового маневра без потери доходности.

В любом случае и у депозитов, и у облигаций есть свои преимущества и недостатки. Поэтому решение о том, какой актив выбрать, каждый выбирает сам в соответствии со своими целями и своими предпочтениями и т.д. Главное

Еще больше актуальных примеров выгодных инвестиций Вы можете узнать на наших открытых вебинарах для начинающих и практикующих инвесторов. Инвестиции в акции, облигации, другие инструменты фондового рынка, криптовалюту – мы приводим реальные кейсы из нашего публичного портфеля, делимся своими результатами и приемами выгодных инвестиций. Узнать дату, время, анонс очередного вебинара и зарезервировать место в числе участников можно по ссылке.