Доходность - это первое, на что смотрит инвестор при выборе облигации. 14%, 18%, 20% годовых - цифры выглядят привлекательно, особенно на фоне банковских вкладов. Но сама по себе доходность почти ничего не говорит о том, насколько эта инвестиция оправдана. Ключевой вопрос, который должен задавать себе инвестор: достаточна ли эта доходность с учетом риска? Потому что одинаковые 20% могут означать совершенно разные вещи. В одном случае - умеренную премию за риск, в другом - сигнал о возможных проблемах у эмитента. И если ориентироваться только на доходность, легко принять неверное инвестиционное решение.

Именно здесь появляется один из базовых, но при этом крайне важных показателей - G-спред. Если простыми словами, G-спред отвечает на простой, но критически важный вопрос: насколько больше платят по этой облигации по сравнению с «безрисковой» альтернативой?

В этой статье разберем, что такое G-спред, как он рассчитывается и как использовать его на практике при выборе облигаций.

Что такое G-спред простыми словами

G-спред (от англ. Government spread - «государственный спред») - это разница между доходностью корпоративной облигации и доходностью государственной облигации (ОФЗ) сопоставимого срока.

Если упростить до сути, это показатель того, какую дополнительную доходность инвестор получает за принятие риска. По корпоративным облигациям, в отличие от ОФЗ, существует кредитный риск - риск того, что у эмитента могут возникнуть проблемы с выплатами (купонов, амортизации, номинала). G-спред как раз отражает ту дополнительную доходность, которую инвесторы получают за принятие этого риска.

Логика здесь следующая. Государственные облигации (например, ОФЗ) считаются базовой, условно «безрисковой» точкой отсчета. Любая корпоративная облигация должна давать доходность выше - и эта разница и есть премия за риск.

Например:

- корпоративная облигация дает доходность 18%,

- сопоставимая по сроку ОФЗ - 12%.

Разница в 6% (или 600 базисных пунктов) - это и есть G-спред.

Важно понимать, что это не просто технический показатель, а отражение рыночной оценки риска. Когда инвесторы считают эмитента надежным - спред будет небольшим. Если же есть сомнения в его финансовой устойчивости - рынок требует более высокую премию, и G-спред растет. Поэтому G-спред – это, своего рода, «мнение рынка», через который он показывает, насколько рискованной считается конкретная облигация.

Как рассчитывается G-спред

В основе расчета G-спреда лежит простая идея: мы сравниваем доходность облигации с «эталонной» доходностью государственного рынка. Формула расчета G-спреда выглядит следующим образом:

где:

- YTM bond - доходность к погашению анализируемой облигации,

- YTM G-curve - доходность на кривой ОФЗ для той же дюрации.

G-спред считается как разница между доходностью конкретного выпуска облигации и доходностью на соответствующей точке кривой бескупонной доходности ОФЗ (G-curve). Причем ключевой момент: сравнение идет не просто «по сроку», а именно по дюрации. Это принципиально важный нюанс, так как дюрация - более точная характеристика облигации, потому что она учитывает не только дату погашения, но и все промежуточные денежные потоки (купоны).

В результате две облигации с одинаковым сроком могут иметь разную дюрацию - а значит, и разную чувствительность к ставкам. Именно поэтому при расчете G-спреда ориентируются на дюрацию, а не на формальный срок до погашения.

Если нет «подходящей» ОФЗ с точно такой же дюрацией - в таком случае используется G-кривая - непрерывная кривая доходностей ОФЗ, которая показывает, какую доходность дает государственный долг для любой дюрации. Берется точка на этой кривой, и уже с ней сравнивается доходность корпоративной облигации. Соответственно, G-спред - это не просто разница доходностей, а разница относительно рыночной кривой безрисковых ставок с учетом дюрации.

G-спред обычно выражается в базисных пунктах (б.п.), 1% = 100 б.п. Это стандарт рынка, потому что спреды часто небольшие, и в процентах их неудобно сравнивать.

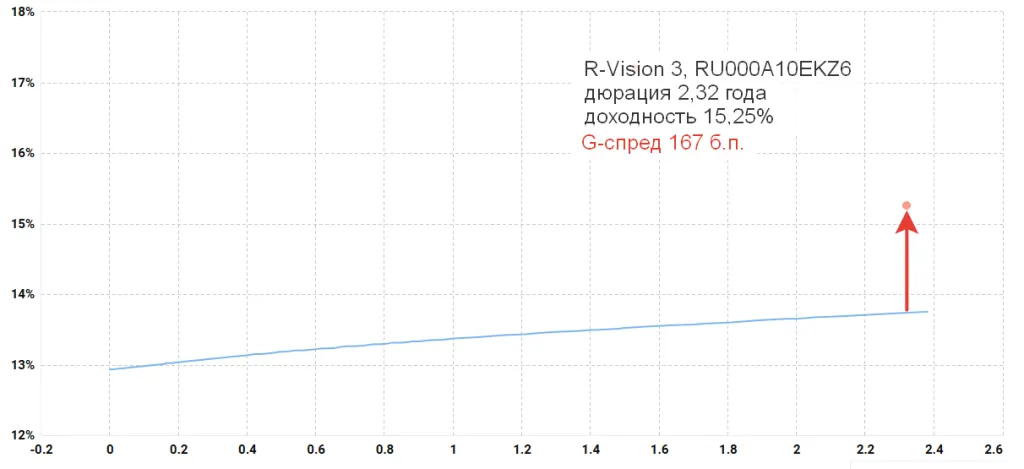

Ниже – приведен пример: актуальный на момент публикации статьи график бескупонной доходности гособлигаций, точка на нем - облигационный выпуск R-Vision 3, RU000A10EKZ6. Дюрация составляет 2,32 года, G-спред 167 б.п. Это означает, что «безрисковая» ставка на этом горизонте составляет около 13,5%. Инвестор получает примерно +1,67% годовых к доходности государственных облигаций (ОФЗ) сопоставимой дюрации. Спред 1,67% или 167 б.п. - это относительно умеренный уровень премии. Эмитент не воспринимается как высокорисковый, но и почти как ОФЗ его не оценивают, так как есть определенная премия за кредитный риск, ликвидность и прочие факторы. То есть это скорее средний уровень риска, без явных стрессовых ожиданий.

Таким образом, рынок оценивает риск эмитента как умеренный и не закладывает стрессовых сценариев.

От чего зависит величина G-спреда

G-спред не задается заранее, не является фиксированным параметром. Это показатель, который формируется под влиянием спроса и предложения, то есть отражает, какую премию за риск инвесторы требуют в текущий момент.

Разберем ключевые факторы, которые на него влияют.

1. Кредитное качество эмитента.

Это основной фактор, определяющий величину G-спреда. По сути, рынок через спред отвечает на главный вопрос: насколько надежно компания сможет обслуживать свой долг.

- Если у бизнеса высокая долговая нагрузка, нестабильный денежный поток или слабая прибыльность, инвесторы начинают закладывать риск того, что в будущем могут возникнуть проблемы с выплатами. В результате они требуют более высокую доходность - G-спред расширяется.

- И наоборот, у финансово устойчивых компаний с понятной бизнес-моделью и стабильными денежными потоками спреды, как правило, значительно ниже. Рынок не видит серьезных рисков и не требует высокой премии.

По сути, G-спред - это рыночная «оценка доверия» к эмитенту. При этом важно понимать: G-спред - это не формальная оценка вроде кредитного рейтинга, а живая реакция рынка. Он часто меняется быстрее, чем рейтинги, и может заранее сигнализировать о росте или снижении рисков.

2. Общая ситуация на рынке (макроэкономика)

G-спред зависит не только от конкретной компании, но и от общего настроения на рынке. Даже если с эмитентом ничего не происходит, его облигации могут заметно менять свою относительную доходность.

- В периоды стабильности инвесторы готовы брать на себя больше риска в поисках доходности. Они активно покупают корпоративные облигации, что приводит к росту цен и снижению доходностей - соответственно, G-спреды сужаются.

- В стрессовых условиях ситуация меняется. На фоне кризисов, роста ставок или геополитической неопределенности инвесторы стремятся снизить риск и перекладываются в государственные облигации. Спрос на корпоративные бумаги падает, их доходности растут быстрее, чем у ОФЗ, и спреды расширяются. Это классический «risk-off» эффект.

Таким образом, изменение G-спреда часто отражает не столько состояние отдельной компании, сколько общий уровень «аппетита к риску» на рынке.

3. Ликвидность инструмента

Еще один фактор, который напрямую влияет на величину G-спреда, - это ликвидность облигации. Речь идет о том, насколько легко инвестор может купить или продать бумагу без существенной потери в цене.

Если облигация торгуется редко, имеет небольшой объем выпуска или в биржевом стакане мало заявок, инвестор сталкивается с дополнительным риском: при необходимости он может не успеть быстро выйти из позиции или будет вынужден продавать с дисконтом.

Этот риск не связан напрямую с финансовым состоянием эмитента, но он важен с точки зрения управления портфелем. Поэтому рынок требует за него компенсацию в виде более высокой доходности. В результате менее ликвидные облигации почти всегда торгуются с более широкими G-спредами. Иногда разница в спреде между выпусками одного и того же эмитента объясняется именно этим фактором.

4. Дюрация и срок обращения

Величина G-спреда также зависит от дюрации облигации, то есть от ее чувствительности к изменению процентных ставок и распределения денежных потоков во времени. Как правило, чем выше/длиннее дюрация, тем выше неопределенность для инвестора.

На длинном горизонте сложнее прогнозировать как макроэкономическую ситуацию, так и финансовое состояние самого эмитента. Возрастает риск изменения ставок, инфляции, условий рефинансирования долга и других факторов. Все это требует дополнительной компенсации.

Поэтому при прочих равных более «длинные» облигации обычно торгуются с более широкими G-спредами, чем краткосрочные. Это отражает тот факт, что инвестор берет на себя больше неопределенности и хочет получить за это дополнительную премию.

5. Специфические риски эмитента

Помимо общих рыночных факторов, на G-спред могут существенно влиять индивидуальные особенности конкретной компании. Иногда именно они становятся причиной резкого отклонения спреда от среднего уровня по рынку или отрасли.

Речь может идти о корпоративных конфликтах, судебных разбирательствах, санкционных ограничениях или нестабильной бизнес-модели – все эти факторы в будущем могут существенно ухудшить финансовые показатели компании и ухудшить его платежеспособность. Даже если формально текущие показатели компании выглядят приемлемо, наличие таких рисков заставляет инвесторов закладывать дополнительную премию. В результате G-спред может учитывать уникальные риски конкретного эмитента, «выбиваться» из общей логики.

6. Ожидания инвесторов

Рынок всегда смотрит вперед, действует на опережение. Именно поэтому G-спред формируется не только на основе текущего состояния компании и рынка, но и с учетом ожиданий инвесторов относительно будущего.

- Если участники начинают ожидать ухудшения финансового положения эмитента или роста рисков в отрасли, макроэкономике, это быстро отражается в ценах облигаций. Доходности растут, и G-спред расширяется.

- Обратная ситуация также возможна: если инвесторы ждут улучшения показателей, снижения долговой нагрузки или нормализации внешней среды, спред может сужаться заранее.

Таким образом, G-спред - это не просто отражение текущей реальности, а своего рода «прогноз рынка», в котором уже заложены ожидания будущих событий.

Как интерпретировать G-спред и применять его на практике

Если G-спред высокий, это означает, что облигация дает значительную прибавку к доходности относительно ОФЗ. На первый взгляд, это выглядит привлекательно, но важно понимать «рынок никогда не платит просто так».

- Высокий спред почти всегда означает одно из двух: либо у эмитента повышенные риски, либо рынок закладывает негативные ожидания. Иногда и то, и другое одновременно. Высокий G-спред - это не подарок рынка, а его предупреждение.

- Низкий G-спред, наоборот, говорит о том, что облигация воспринимается как близкая по надежности к государственным бумагам. В таких случаях премия за риск минимальна.

Один из самых распространенных способов применения G-спреда - это сравнение облигаций. Без него инвестор видит только абсолютные доходности, которые сложно интерпретировать. С G-спредом появляется контекст.

Например, две облигации могут давать одинаковую доходность, но:

- у одной будет выше спред - рынок считает ее более рискованной,

- у другой ниже - она воспринимается как более надежная.

И наоборот: если облигация дает более высокий G-спред при сопоставимых рисках - это может быть сигналом недооценки.

G-спред часто используют для поиска интересных точек входа. Классическая логика выглядит так: если спред по облигации выше, чем у аналогичных бумаг, но при этом «фундаментально» компания не выглядит хуже, это может означать, что рынок переоценил риск. В такой ситуации инвестор получает повышенную доходность с потенциально сопоставимым уровнем риска.

Но здесь важно не попадать в ловушку: высокий спред - это повод для анализа, а не сигнал к покупке.

Не менее важна не только текущая величина G-спреда, но и его изменение во времени. То есть практическую пользу для инвесторов имеет в том числе анализ динамики спреда.

- если спред начинает расширяться: рынок закладывает рост рисков, ухудшаются ожидания по эмитенту или рынку,

- если спред сужается: доверие к эмитенту растет или снижается общий уровень риска на рынке.

Для инвестора это может быть сигналом: либо пересмотреть позицию, либо, наоборот, найти точку входа

Ограничения G-спреда и типичные ошибки инвесторов

Несмотря на всю полезность G-спреда, важно понимать: это не универсальный индикатор, который дает готовые инвестиционные решения. Неправильная интерпретация может привести к ошибкам - особенно если использовать его в отрыве от других параметров.

Разберем самые распространенные ошибки.

- Ошибка 1. Сравнение облигаций без учета дюрации.

Одна из самых частых и при этом критичных ошибок - сравнение G-спредов облигаций с разной дюрацией. Даже если формально спред уже рассчитан, инвесторы часто игнорируют этот фактор при сравнении бумаг. В результате могут делать выводы о «недооценке» или «переплате», которые на самом деле связаны просто с разницей в сроках и чувствительности к ставке ЦБ. Корректное сравнение возможно только для облигаций с сопоставимой дюрацией или внутри одной части кривой.

- Ошибка 2. Игнорирование ликвидности

Высокий G-спред не всегда означает высокий кредитный риск. Иногда это просто компенсация за низкую ликвидность. Если инструмент мало ликвиден, инвестор берет на себя дополнительный риск выхода из позиции. Рынок закладывает это в доходность, и спред расширяется. Если не учитывать этот фактор, можно ошибочно принять неликвидную бумагу за «выгодную» инвестицию.

- Ошибка 3. Логика «чем выше спред — тем лучше»

Это, пожалуй, самая опасная ошибка. Высокий G-спред - это не бонус, а скорее сигнал - «в этой облигации есть риск, за который нужно платить больше». Инвестор, который воспринимает высокий спред как автоматическое преимущество, фактически игнорирует риск и может попасть в проблемные бумаги. Правильный подход - всегда задавать вопрос «почему спред высокий?» и провести дополнительный анализ.

- Ошибка 4. Использование G-спреда в отрыве от анализа эмитента

G-спред - это индикатор, а не замена анализа. Он показывает, как рынок оценивает риск, но не объясняет причины этой оценки. Без понимания финансового состояния компании, ее долговой нагрузки и бизнес-модели любые выводы будут поверхностными. Иногда рынок может ошибаться - но чтобы это понять, нужен дополнительный анализ.

- Ошибка 5. Игнорирование рыночного фона

Спреды могут меняться не из-за конкретной компании, а из-за общей ситуации на рынке. В периоды стресса даже качественные эмитенты могут торговаться с расширенными спредами. И наоборот, в спокойные периоды риск может недооцениваться. Если не учитывать этот контекст, можно неправильно интерпретировать сигналы G-спреда.

Вывод

G-спред - это один из базовых, но при этом по-настоящему рабочих инструментов для инвестора. Он позволяет выйти за рамки простой доходности и посмотреть на инвестицию в облигации через призму ключевого вопроса: насколько оправдана эта доходность с учетом риска?

Именно через G-спред рынок «переводит» сложную совокупность факторов - кредитное качество эмитента, макроэкономику, ликвидность и ожидания - в одну понятную цифру. Применение G-спреда на практике позволяет сравнивать облигации между собой, оценивать адекватность риска и помогает в поиске инвестиционных идей на долговом рынке. При этом важно помнить: G-спред - это инструмент, который работает только в связке с анализом.

В нашем Клубе инвесторов при управлении облигационной частью портфеля мы используем несколько стратегий, каждая из которых решает свою задачу: от получения стабильного высокого денежного потока до поиска точек с повышенной доходностью. И G-спред - один из ключевых ориентиров в этой работе.

Хотите увидеть, как это работает на практике и каких результатов можно при этом достичь? Приходите на наш открытый эфир для инвесторов, на котором мы в том числе расскажем какие стратегии мы используем в текущих условиях и каких результатов удается добиваться (в портфеле акций и облигаций). А также покажем реальные кейсы и логику принятия инвестиционных решений.

Узнать дату и анонс предстоящего вебинара можно по ссылке.