Философия разумного инвестирования построена на принципе построения портфеля из различных активов. Инвестиционный портфель с высокой диверсификацией – инструмент работы всех известных инвест-гуру (У. Баффет, Р. Далио), которые придерживаются правила «не терять деньги на инвестировании». Портфельное инвестирование не только позволяет частично или полностью взять под контроль все риски и не «прогореть», но и достигнуть прогнозируемого уровня доходности. Мы уже писали статью на тему «Как составить инвестиционный портфель», сегодня продолжим данный разбор и остановимся на том, какие виды инвестиционных портфелей бывают.

В нашей статье мы раскроем следующие ключевые вопросы портфельного инвестирования:

- Понятие инвестиционного портфеля.

- Основные его параметры: риск-профиль, сумма, сроки.

- Виды инвестиционных портфелей.

- Оценка качества портфеля.

- Порядок работы с инвестиционным портфелем.

Понятие инвестиционного портфеля

Инвестиционный портфель, если простыми словами, это набор финансовых инструментов, подобранных по особым принципам. Портфель должен иметь достаточную степень диверсификации – состоять из максимально перечня ценных бумаг разных эмитентов с отличной отраслевой принадлежностью с минимальной корреляцией между собой. Смысл в том, что:

- во-первых, в случае неблагоприятных ситуаций по отдельному эмитенту, доходность по ценным бумагам других компаний покроет убыток «дефолтного» актива;

- во-вторых, наступление кризисных явлений в отдельной отрасли или экономике в целом сказывается на деятельности разных компаний по-разному, что позволит инвестору в итоге снизить риски.

При грамотном подходе можно сформировать сбалансированный портфель, способный иметь устойчивость к любым кризисным явлениям.

Портфель это не хаотичный набор акций/облигаций по принципу «компания хорошая, и ее ценная бумага не может быть плохой», «говорят, что будут платить дивиденды», «облигации – не для меня, в акциях – вся доходность», «а это купил на остаток по счету» и др. Ключевым моментов в процессе управления инвестиционными рисками портфеля и достижения прогнозируемой доходности портфеля, является формирование его грамотной структуры.

Единого шаблона построения инвестиционного портфеля нет и быть не может, так как запросы и ожидания (цели) каждого инвестора сугубо индивидуальны. Но принципы его построения универсальны. По этим принципам работают все мировые хэдж-фонды, по этим принципам работаем мы и учим работать всех учеников нашей школы. Использовать данные принципы может каждый, достигая при этом тех же результатов, что и У. Баффет («Биография У. Баффета: от 5 долларов к 50 миллиардам»).

Структура инвестиционного портфеля

Структура инвестиционного портфеля определяется целым набором факторов, за счет чего он приобретает определенные качественные и количественные характеристики. Ниже мы рассмотрим базовые параметры инвестиционного портфеля, и на примере практических кейсов рассмотрим, как каждый параметр влияет на его структуру (набор инструментов и их долевые составляющие), на показатели его доходности.

Итак, к базовым параметрам, которые полностью задаются инвестором, являются:

- Риск-профиль портфеля.

- Сроки инвестирования.

- Сумма портфеля.

Риск-профиль инвестиционного портфеля

Само по себе инвестирование предполагает наличие риска - высокой доли неопределенности, в следствие чего может наступить частичная, значительная или полная потеря инвестированного капитала. О том, с какими видами риска сталкивается инвестор, какова их природа, и как работать с данными рисками, чтобы «не потерять, а заработать» - читайте в нашей статье «Риски инвестирования и способы их минимизации».

В инвестировании есть безусловное правило, которое гласит, что доходность инвестирования прямо пропорциональна риску. Это правило применимо и к инструментам инвестиционной деятельности. Стоит всегда помнить, что высокий доход – своего рода плата за риск. Более подробно мы эту тему рассмотрели в нашей статье «Концепция риск-доходность», где разобрали все виды финансовых инструментов с разным сочетанием риска и доходности: от безрисковых до инструментов, работа с которыми сопоставима с лотереей.

В сбалансированном портфеле каждому активу отводится своя роль: функцию формирования дохода выполняют акции, функцию защитных активов – облигации.

Роль облигаций в инвестиционном портфеле и критерии выбора

Защитная функция облигаций вытекает из их способности формировать стабильный фиксированный денежный поток в виде купонных выплат. Величина купона, график выплат, механизм погашения номинала облигации – в каждом случае индивидуален и определяется эмиссионными документами. Процент дохода по данному классу инвестиционных инструментов относительно невелик (в сравнении с теми же акциями), но он выше, чем банковский депозит и по надежности может иметь с ним сопоставимое значение (при работе с бумагами надежных эмитентов).

Надежными облигациями можно назвать государственные бонды (ОФЗ), облигации муниципалитетов и субъектов РФ, корпоративные облигации надежных эмитентов. Оценку надежности эмитента можно производить на основе экспресс-анализа (чек-лист можете запросить у нашего чат-бота, написав кодовое слово «чек-лист», указав его без кавычек), а также на основе более детального анализа финансовых показателей (динамика выручки, рентабельность, соотношение собственного и заемного капитала).

Роль акций в инвестиционном портфеле и критерии выбора

Что касается акций, то потенциальная доходность по ним может быть в разы и десятки раз выше, чем по облигациям. Но слово «может» в данном контексте является ключевым. Доходность акций формируется за счет роста курсовой стоимости и дивидендов. Движение цены может быть следствием факторов, связанных с самой компанией, так и рыночными факторами (см. статью «Что влияет на стоимость акций»). На краткосрочных временных промежутках график курсовой стоимости может иметь как восходящий тренд, так и отвесное падение. В этом проявляется рисковая составляющая акций, как инструмента инвестирования. При этом стоит понимать, что фундаментально сильные акции, имеющие источники роста, в долгосрочном плане будут иметь тенденцию к росту, как бы сильно их цены не колебались в краткосрочном плане под воздействием спекулятивных факторов.

Есть 3 фундаментальных источника роста цены компании и цены ее акций:

- Недооценка компании и в перспективе ее стремление к своей справедливой стоимости (этот критерий можно измерить по разному, но самым популярный индикатор недооценки – это инвестиционный мультипликатор P/E).

- Рост (развитие) компании и соответственно увеличение ее стоимости.

- Дивидендная доходность.

Наличие одного из факторов или их совокупное сочетание в среднесрочной или долгосрочной перспективе является драйвером роста цены акции.

Риски акций также можно оценить по разным критериям: статистическая величина «просадки», коэффициент бета, технические уровни поддержки, наличие фундаментальных проблем у компании и т.д.

Виды портфелей по риск-профилю

Профиль инвестиционного портфеля определяется долями рисковых и защитных активов в его структуре. В зависимости от стратегии инвестора и его терпимости к риску, инвестиционный портфель может быть нескольких типов:

Эта стандартная классификация. В разных источниках можно найти более широкое разделение, но это уже вариации представленного списка. Далее подробнее расскажем о каждом типе портфеля, на примере реальных кейсов, сформированных в нашем сервисе Fin-planRadarипокажем их отличия.

Защитный портфель

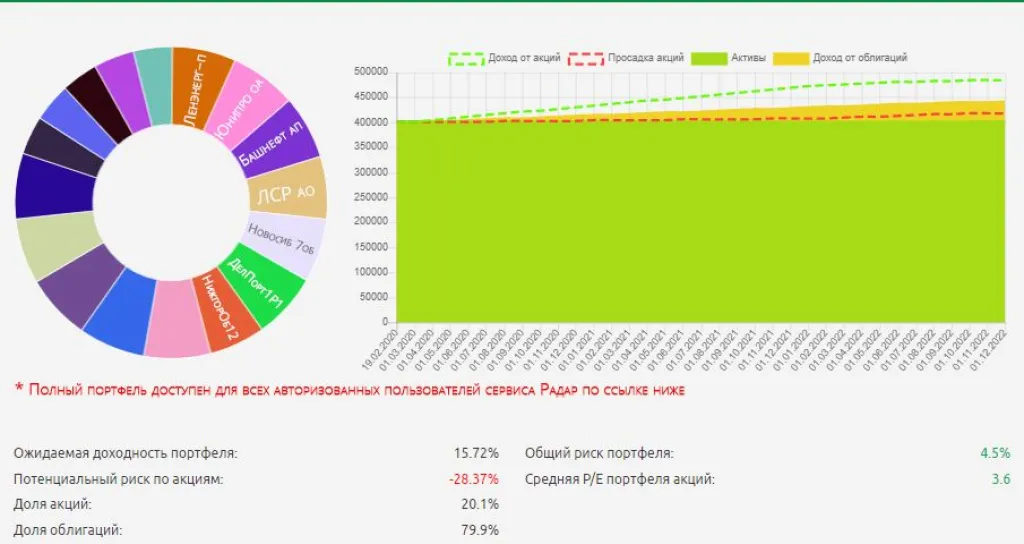

Ключевой признак защитного портфеля – 100% защита капитала, минимум рисковых активов и максимум защитных. Примерное долевое соотношение акций и облигаций в подобном портфеле - 20% к 80%. (Соотношение может меняться в зависимости от параметров конкретных активов, набранных в портфель). В идеале, в данных 20% - акции с низким показателем бета и дивидендные ценные бумаги. По защитному (или консервативному) портфелю показатель доходности ниже, чем по агрессивному и сбалансированному, но при этом достигается полное перекрытие рисков и обеспечение некоего положительного уровня доходности даже при наступлении самого пессимистичного прогноза.

Ниже – рисунок, на котором представлена структура и график с денежными потоками защитного портфеля, сформированного в нашем сервисе Fin-plan Radar. Общая сумма портфеля 400 тыс. руб., мы выбрали в него 17 активов, из них в акции распределили 20% от первоначальных инвестиций, в облигации – 80%.

Описание показателей:

Линии графика:

- Доход от акций – доход от акций при условии исполнения консенсус-прогноза.

- Просадка акций – показатель оценки риска (максимальная просадка за последние 3 года).

- Активы – заданная первоначально сумма инвестиций (акции + облигации).

- Доход от облигаций – фиксированный доход от облигаций.

Показатели портфеля:

- Ожидаемая доходность портфеля – совокупная доходность портфеля с учетом фиксированного дохода от облигаций и исполнения консенсус-прогноза от инвестиций в акции.

- Потенциальный риск по акциям – «просадка» по акциям, при условии одновременного наступления негативного сценария развития событий по всем акциям в портфеле.

- Доля акций / Доля облигаций – доля первоначальной суммы инвестиций в акции/облигации от общей суммы инвестиций.

- Общий риск портфеля - совокупная доходность портфеля с учетом фиксированного дохода от облигаций и «просадке» по акциям.

- Средняя P/E по акциям – средневзвешенное значение мультипликатора P/E по акциям в портфеле.

Итак, сформированный нами портфель при идеальном сценарии (получение фиксированного дохода по облигациям + достижение консенсуса по акциям) позволит нам получить доход в 15,72% от суммы первоначальных инвестиций. При негативном сценарии - возможная просадка по акциям (красная пунктирная линия на графике) полностью перекроется доходом от облигаций, в результате минимальная ожидаемая доходность портфеля составит 4,5%.

Данный формат портфеля может подходить не всем инвесторам, но он предпочтителен для начинающих и тех, для кого на первый план выходит защита капитала, кто особо чувствителен даже к совсем небольшим снижениям цен на рынке акций.

Агрессивный портфель

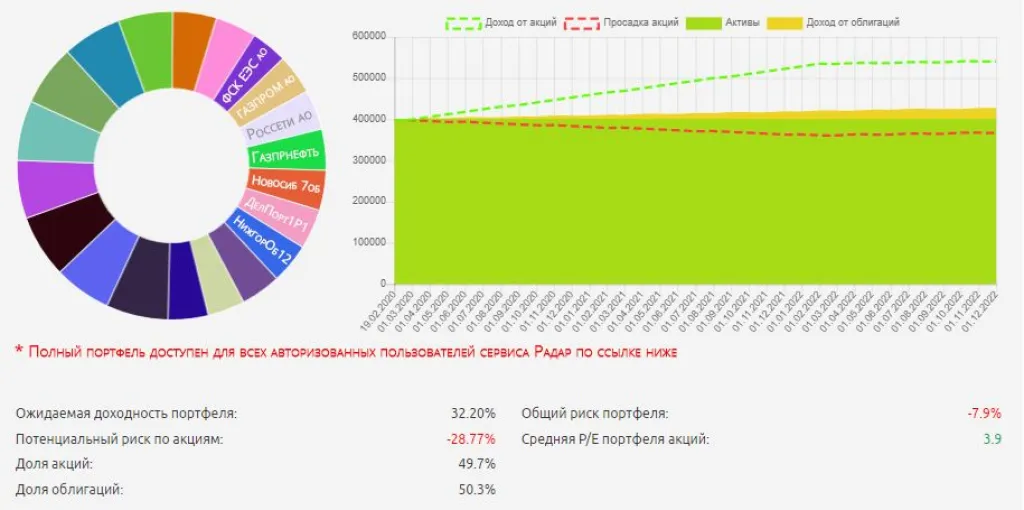

Это полная противоположность защитному портфелю со значительным смещением в структуре в пользу рисковых активов – 50% и более. В числе рисковых активов – акции роста и акции недооценки. Риски в данном портфеле частично перекрываются за счет купонного дохода от облигаций, но в случае наступления максимально рисковых событий портфель может уйти в приличный минус. Многие называют агрессивными портфели, состоящие полностью из акций, но на наш взгляд такие портфели являются неполноценными, так как они вообще никак не защищены от общерыночных рисков.

Мы сформировали агрессивный портфель в нашем сервисе Radar. Сумма портфеля 400 тыс. руб., ее мы распределили между 20 активами с равным долевым соотношением суммы инвестиций между акциями и облигациями.

Потенциальная доходность сформированного портфеля 32,2%. Потенциальный просад (убыток по акциям) - 28,77% от первоначальной суммы инвестиций в акции. При полной реализации такого негативного прогноза доход от облигаций не покрывает сумму убытков – на графике мы видим, что красная пунктирная линия просада уходит в «тело» инвестиций. То есть, по сути инвестор теряет часть первоначально инвестированного капитала. Как итог, общий риск портфеля - это убыток 7,9%.

Сбалансированный портфель

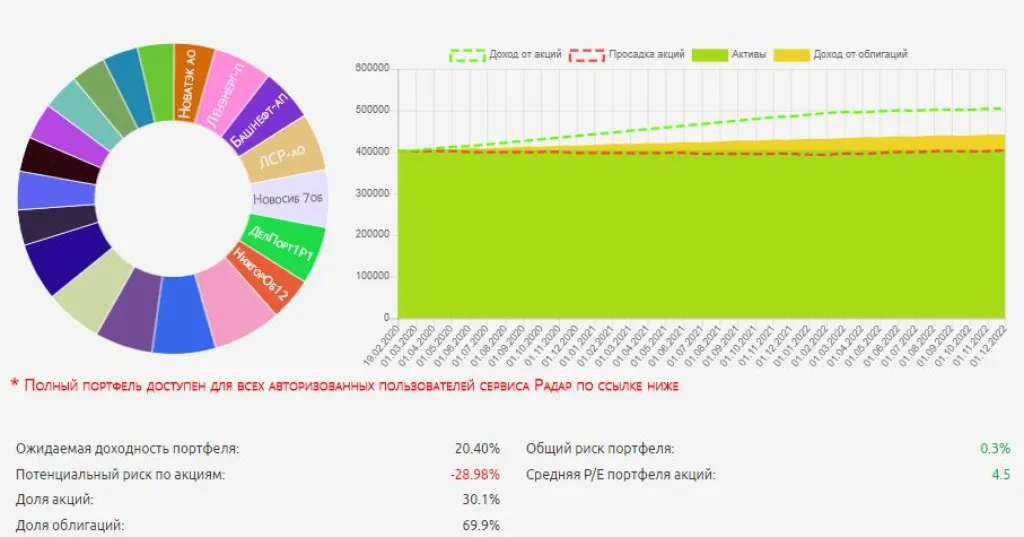

Это компромиссный вариант между агрессивным и пассивным вариантом – комфортный уровень доходности с 0-ми рисками. В его структуре примерное соотношений облигаций и акций 70/30%, в числе последних – как дивидендные акции, как в случае с защитным портфелем, так и акции роста и недооценки. Такие ценные бумаги, как правило, имеют больший «таргет» в сравнении с чисто дивидендными идеями. Поэтому потенциальная доходность портфеля выше, чем по защитному, но за счет грамотного подбора рисковых и защитных активов в портфель, настройки их долевых составляющих достигается баланс риска-доходности. Как результат - общий риск по портфелю становится близким 0.

Пример сформированного сбалансированного портфеля – на рисунке ниже: сумма инвестиций как и в первых двух случаях 400 тыс. руб., ее мы разделили на 20 ценных бумаг, распределение между защитными и рисковыми активами – согласно технологии, описанной выше.

Доходность сформированного кейса - 20,4%, что почти на 12% ниже показателя агрессивного портфеля. Но сбалансированный портфель имеет 100% защиту первоначально инвестированного капитала на случай наступления форс-мажора - просадки сразу по всем акциям в портфеле. Пунктирная красная линия на графике проходит по границе суммы первоначальных инвестиций (зеленая область на графике), то есть инвестор в итоге не теряет первоначальный капитал. Общий риск портфеля оценивается в 0,3%, то есть доходность облигаций не только полностью покрывает возможный убыток по акциям, но и в итоге результат инвестирования остается положительным – 0,3% к сумме первоначальных инвестиций.

Сумма портфеля

В зависимости от того, какую сумму Вы готовы вовлечь в инвестиционный процесс, будет зависеть глубина диверсификации портфеля. Условия для инвестора с 50 тыс. руб. и с 5 млн. руб. будут в корне отличаться. Инвестору с небольшой суммой для выполнения требования диверсификации при подборе финансовых активов наряду с фактором надежности эмитента и его фундаментальных перспектив роста нужно будет держать во внимании ограничение по стоимости. Напомним, что стандартный номинал облигации - 1000 руб. Если же рассматривать акции российских эмитентов, то разброс цен гораздо шире. Цена за долю в уставном капитале компании начинается от сотых долей российского рубля за акцию, но с учетом продажи акций лотами по 10, 100, 1000, 10000 ценных бумаг, при покупке акции стоит ориентироваться на вложения в размере от 56,5 руб. (Акция GTL ао) до 151 850 (Акция Транснф ап). Это примеры пороговых минимальных и максимальных значений цен на момент написания статьи. В пределах указанного диапазона – более 270 ценных бумаг со своими показателями ликвидности, коэффициентом бета, консенсус-прогноза, просадки и дивидендной доходности. Цены на самые ликвидные российские акции на момент публикации статьи (цена указана за лот):

- Сбербанк – 2333,6 руб.,

- Газпром-ао – 2026,5 руб.,

- Лукойл – 5699,5 руб.,

- Магнит-ао – 3160,5 руб.,

- Роснефть-ао – 4034 руб.,

- Татнефть-ао – 671,6 руб.

В портфель на 50 тыс. руб. к примеру могут войти 15 видов облигаций на сумму 30 тыс.руб., по 2 тыс. в одну облигацию и 4-5 акций на сумму 20 тыс. руб. по 1 лоту со средней ценой 4-5 тыс. за 1 лот.

Что касается портфеля на более серьезную сумму, то вот так выглядит наш публичный портфель из услуги «годовое сопровождение аналитикой»:

Данный портфель состоит из 33 акций общей суммой 2,7 млн. руб. За последние 4,7 года портфель вырос в 2,59 раза без учета дивидендов. Средние дивиденды по портфелю составляют 7,5% в год. Среднегодовой прирост портфеля составляет 41%. Информация по структуре портфеля доступна клиентам услуги «Годового сопровождения аналитикой».

Приведенный пример ярко демонстрирует преимущества портфеля с большей суммой - больше возможностей в диверсификации, большая свобода в выборе интересных инвестиционных идей и высокий уровень защиты от риска отдельного эмитента. Но также мы видим, что инвестирование подходит не только владельцам большого капитала – вполне реально сделать портфель и на 50 тыс. руб.

Сроки инвестирования

Первоначально оговоримся, что инвестирование в классическом его понимании – это сроки от 3-х лет. Исходя из того, на какой горизонт ориентированы Ваши инвестиционные цели, составляющие портфеля также будут иметь соответствующие прямые или косвенные временные характеристики:

- В защитной части - «короткие» или «длинные» облигации. Параметр «длины» - временной отрезок от момента покупки до даты гашения облигации. Исходим из того, что облигации – это не предмет спекуляций или трейдинга, поэтому есть жесткое инвестиционное правило, что сроки погашения облигаций не должны превышать горизонты инвестирования. Сроки погашения могут быть более короткие нежели инвестиционные горизонты, но не наоборот. В противном случае, облигации из инструмента с фиксированной доходностью превращаются в рисковый инструмент, где инвестор, также как и в акциях несет ценовой риск. Поэтому облигации, как инструмент с фиксированной доходностью работает только до сроков погашения.

- В части акций временной фактор является своего рода дополнительным катализатором роста, так как по фактической статистике на длительных временных промежутках все рынки имеют тенденцию роста. Таким образом, если в выборе акций мы опираемся на фундаментальные драйверы, и при этом наши инвестиции имеют долгосрочный характер, можно с высокой долей вероятности рассчитывать на достижение акциями компании своей справедливой стоимости. Если же в инвестировании мы мыслим краткосрочными временными отрезками, то учитывая сложно прогнозируемую амплитуду движения цены на коротких промежутках, величина риска акции, как инструмента инвестирования повышается в разы. Если сроки инвестирования менее 3-х лет, то лучше отводить на долю акций минимальную часть в портфеле, работать с акциями с низкой бетой, дивидендными акциями.

Оценка качества портфеля

После того, как Вы сформируете свой портфель, необходимо произвести его оценку. Критерии оценки:

Соответствие исходным целям и параметрам. На самом деле, цели и задаваемые параметры портфеля должны стать отправной точкой в его формировании, и эту информацию нужно держать в голове на протяжении всего процесса выбора и суммирования активов. На финальной стадии нужно убедиться, что итоговые параметры не вышли за границы исходных, а если вышли, то оперативно скорректировать их, уменьшая доли одних активов и увеличивая доли других.

Проведение бэк-теста, сравнение портфеля с бэнчмарком. Бэк-тест – анализ поведения портфеля в исторической ретроспективе (обычно на горизонте 5 предшествующих лет). Бэнчмарк – эталонный показатель для сравнения. Это может быть отраслевой индекс, если Вы инвестируете в ценные бумаги одной конкретной отрасли, либо индекс МосБиржи. В индексе МосБиржи – крупнейшие публичные компании, акции которых обращаются на бирже. По сути он является индикатором преобладающей тенденции в целом по российскому рынку.

Ниже приведен пример - график бэк-теста ранее сформированного защитного портфеля:

Красная линия на графике – индекс МосБиржи, синяя – график изменения стоимости портфеля. Обгоняющая динамика портфеля – это хорошо, но не 100% гарантия. Бек-тест показывает, как активы портфеля вели себя в прошлом на различных фазах рынка и из этого можно сделать выводы насколько портфель хорошо диверсифицирован и адаптирован к различным фазам рынка. Бэк-тест, а также сравнение разных портфелей между собой также можно делать в сервисе Radar.

Порядок ведения портфеля

Создание портфеля — это кропотливая работа. В зависимости от множества условий Вы можете потратить на нее от одного вечера до месяца. Но процесс формирования портфеля и физическая покупка активов – это не финальная точка, после которой можно полностью расслабится и занять позицию стороннего созерцателя.

После начинается процесс управления портфелем, который более трудозатратный в плане затрат времени по сравнению с ранее пройденными этапами. Задача управления портфелем актуальна, как для краткосрочных, так и долгосрочных инвесторов. При это важно понимать, что ведение портфеля – это не про ежедневное отслеживание состояния счета в биржевом терминале и впадение в депрессию по каждому случаю появления минуса в портфеле. Волатильность рынка и краткосрочные, среднесрочные рыночные просадки – нормальное явление.

Управление портфелем – это отслеживание сигналов по портфелю (насколько появившийся минус/плюс вписывается в границы определенного на момент его формирования сценария) и по отдельным бумагам в частности. Оценку работы портфеля можно проводить, как и в случае с бэк-тестом, путем сравнения динамики с индексом МосБиржи. Если индекс опережает Ваш портфель, то нужно оценить: «что это?», «долгосрочный характер и специфика идей, которые на текущей фазе рынка показывают отстающую динамику, но на длительных инвестиционных горизонтах должны реализоваться?», «возможно стоит провести серьезную ребалансировку?».

Стоит помнить, что формирование портфеля – это лишь вершина айсберга.

Основная работа в управлении портфеля должна быть построена на мониторинге рыночного поведения отдельных ценных бумаг. В этом направлении важно отслеживать:

Фундаментальные факторы (когда компания/акция исчерпала свои драйверы роста).

Технические факторы. Тут внимание должно быть сконцентрировано на разворотных сигналах для закрытия позиций, сигналов оптимальных точек входа для новых интересных инвестиционных идей или наращивания доли существующих фундаментальных идей в портфеле.

Форс-мажорные события. Это могут быть локальные форс-мажорные события, связанные с отдельным эмитентом или кризисные явления в экономике, напрямую отражающиеся на рынке ценных бумаг. Примером первых могут быть предбанкротное состояние и процедура санации банка Открытие, авария и консервация производства уникального предприятия цветной металлургии Электроцинк. Неблагоприятные события моментально отражаются на котировках ценных бумаг и задача инвестора – оценить меру риска нахождения в данных позициях и оперативно принять решение - держать акции и дальше или закрывать позиции. Риски при наступлении форс-мажорных ситуаций велики: при дальнейшем благоприятном сценарии цены акций могут отыгрывать случившееся падение на протяжении длительного периода, а могут и не вернуться к исходным уровням, в конце концов не исключен делистинг. Ярким примером кризисного явления в экономике в целом можно назвать финансовый кризис 2008 года, когда произошел «обвал» фондового рынка, Индекс МосБиржи в тот период упал более чем в 3 раза. Какие сигналы могут быть здесь для инвесторов? Фиксация прибыли, переход в другие классы активов или же напротив, идеальная возможность войти в инвест-идеи с сильным фундаментальным потенциалом.

Выводы

Формирование портфеля – это значительная работа с глубоким погружением в анализ огромных массивов данных: информации об эмитентах (профиль деятельности, финансовые отчеты, дивидендная политика, инвестпрограммы, годовые отчеты и т.д.), характеристик ценных бумаг (эмиссионные документы, графики котировок, показатели бета и мн. др.). Источники этой информации – десятки официальных сайтов. Эту большую работу можно провести самостоятельно, свести все данные в таблицы в Эксель, произвести расчеты, построить графики и диаграмма. А можно использовать более продвинутый инструменты - сервис Радар, где вся информация собрана в едином месте и по заданным фильтрам можно выбрать ценные бумаги под Ваши цели, составить из них портфель, сразу увидеть его показатели доходности и риска, провести бэк-тест, при необходимости сделать балансировку, а в последующем - сохранить и отслеживать общую и точечную динамику по отдельным составляющим.

Но стоит помнить, что ни один сервис, скринер, торговый робот не проведет работу по формированию портфеля при нажатии одной клавиши. Проведение глубокого анализа при выборе активов, гибкость в принятии инвестиционных решений – это технологии, которые не могут быть на 100% автоматизированы. Сервис – это инструмент, значительно упрощающий труд инвестора, позволяющий экономить время на поиск и систематизацию нужной информации. Но это не волшебная кнопка, которая способна дать ответ на вопрос «купить/продать». Поэтому для инвестирования нужны и важны знания.

А чтобы начать учиться уже сейчас, можете записаться на наш открытый бесплатный интерактивный урок!