Облигации – это базовый инвестиционный инструмент с абсолютно предсказуемым уровнем доходности. Облигации считаются самыми безопасными и надежными финансовыми инструментами. Поэтому в портфеле инвестора они выполняют защитную функцию. Грамотно составленная часть портфеля из облигаций позволит «пережить» просадки по акциям и получать предсказуемый регулярный доход даже в условиях экономической нестабильности и глобальных кризисов. Существует множество стратегий инвестирования в облигации. Одна из наиболее популярных – стратегия лесенка.

Рассмотрим, что из себя представляет данная стратегия, в чем ее преимущества и как ее реализовать на практике.

Суть инвестиционной стратегии «лесенка»

Одно из самых важных правил инвестирования в любые ценные бумаги – диверсификация, то есть распределение средств в разные активы. Отличия в активах могут быть основаны на самых различных параметрах – сроки, эмитент или его отраслевая принадлежность, тип выпуска, валюта и проч. Диверсификации позволяет минимизировать риски инвестирования.

Суть «стратегии лесенка» заключается в формировании облигационного портфеля из выпусков с разными сроками гашения. То есть концепция стратегии уже содержит в себе принцип диверсификации с акцентом на временной параметр - в портфель выбираются бумаги, которые погашаются через определенные промежутки времени: через год, два, три и т.д. Доход, полученный в виде купонов и погашенного номинала, регулярно реинвестируется в новые бумаги.

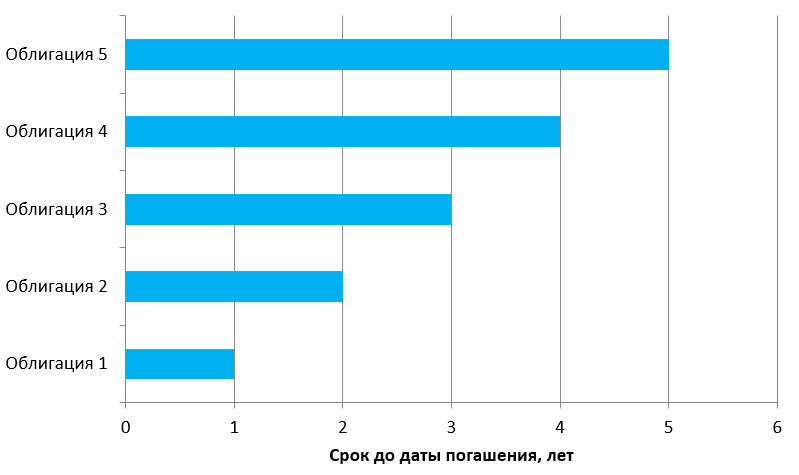

Рассмотрим «стратегию лесенка» на примере. Предположим, что инвестор на имеющиеся у него 50 тыс. руб. приобрел 5 выпусков облигаций в одинаковых долях (по 10 тыс. руб.) со сроками погашения через год, два, три, четыре, пять. Каждый выпуск облигаций – это ступенька «лесенки».

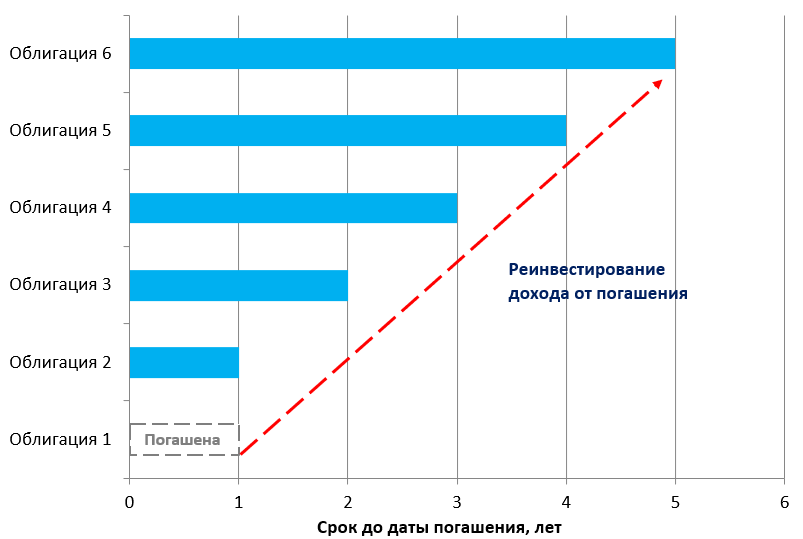

Через год погашается первый выпуск облигаций. Эту сумму инвестор может:

- Реинвестировать в новые долгосрочные облигации со сроком погашения через 5 лет, тем самым поддерживая ранее созданную структуру облигационного портфеля.

- Реинвестировать в новые выпуски (с разными сроками) с более высокой доходностью. Такой поход особенно актуален в ситуации, когда ожидается рост ключевой ставки в экономике.

- Инвестировать в более интересный в данный момент времени финансовый актив – акции, золото и проч.

Подобная процедура может продолжаться столько времени, сколько это необходимо инвестору в зависимости от его целей и горизонта инвестирования.

Чтобы стратегия лесенка работала, важно выполнение следующих условий:

- Предполагается, что инвестор, выбирая облигации в портфель, держит их до погашения.

- Максимальный срок гашения облигаций в портфеле не должен превышать горизонт инвестирования. Только в этом случае можно заранее четко оценить их доходность. Наличие в портфеле более длинных облигаций, чувствительным к изменению ставки в экономике, может привести к снижению доходности при их продаже до даты гашения.

Преимущества и недостатки стратегии «лесенка»

Стратегия «лесенка» позволяет инвестору добиться нескольких целей.

- Снижение процентного риска и гибкое реагирование на изменение процентной ставки.

Уровень доходности облигаций находится в прямой зависимости от величины процентной ставки в экономике. Как привило, ставка в экономике находится в постоянном движении – то растет, то падает. Некоторые инвесторы могут выжидать оптимального времени покупки облигаций. Но ожидание лучшего времени - это всегда потери: за счет инфляции, за счет недополученной выгоды, так как «деньги не работают». Наличие в портфеле облигаций с разными сроками погашения делает его устойчивым к изменению ставок, позволяет инвестору оперативно реагировать на изменение ставок, тем самым поддерживать доходность облигационного портфеля на приемлемом уровне. Предположим, что инвестор купил одну пятилетнюю облигацию. Если процентные ставки вырастут, то ставка купонной доходности по новым выпускам будет выше. Но по этой «длинной» 5-летней облигации все еще будут выплачиваться купоны по более низкой ставке. Погашение коротких бумаг в портфеле позволит инвестору воспользоваться ростом, вложив средства от их погашения в новые более доходные выпуски. И наоборот, наличие долгосрочных облигаций сохранит более высокую доходность портфеля при снижении ставки.

Если ставки падают, имеющиеся в портфеле бумаги по-прежнему будут приносить более высокую доходность. Если ставки растут – средства от погашения будут реинвестироваться в новые выпуски с повышенной доходностью. То есть влияние ставок в экономике на доходность облигационного портфеля, созданного по стратегии лесенка, будет минимальным.

- Мобильность капитала.

В портфеле из облигаций с разными сроками гашения существует постоянный денежный поток – от погашения бумаг, от регулярных поступлений в виде амортизации или купонов. На усмотрение инвестора эти средства могут или выводиться со счета, или реинвестироваться в новые выпуски или в более интересные и доходные в конкретный момент инструменты. Это своеобразная альтернатива пополнения счета КЭШем.

- Получение предсказуемого денежного потока.

Это преимущество в принципе характерно для инвестирования в облигации, с важным уточнением – облигации держаться до даты гашения. Зная размер и даты выплаты купонов, инвестор может заранее знать, какой доход он будет получать в конкретные даты. Можно подобрать облигации таким образом, чтобы получать купонные выплаты с нужной периодичностью, например, каждый месяц.

Если подытожить, то «лесенка из облигаций» позволяет добиться наибольшей эффективности по защитной доле инвестиционного портфеля:

- Короткие облигации – альтернатива КЭШа (свободных средств). Они быстро гасятся, обладают высокой ликвидностью (то есть их можно быстро продать) и меньше всего реагируют на изменение ставки в экономике.

- Среднесрочные облигации - защита инвестиционного портфеля от потенциальных рисков (просадок) по акциям.

- Долгосрочные бумаги выполняют сразу несколько функций: 1) фиксация приемлемого на данный момент уровня доходности до даты погашения, 2) спекулятивный способ заработка (можно продать бумагу раньше даты гашения по цене выше номинала в случае понижения ставок в экономике).

У стратегии лесенка есть один единственный недостаток – инвестор с определенной периодичностью должен принимать решение о реинвестировании средств, полученных от погашения отдельных выпусков. То есть подобная стратегия не подходит пассивным инвесторам, которые придерживаются принципа «купил и забыл». Таким инвесторам лучше подойдет выбор облигаций с одинаковыми сроками гашения.

Как реализовать стратегию «лесенка из облигаций»?

Алгоритм формирования облигационного портфеля по принципу «лесенка» достаточно прост:

Шаг. 1. Определяем число «ступеней».

Здесь важно отталкиваться от горизонта инвестирования. Например, при горизонте инвестирования в 5 лет, подбираем бумаги со сроками гашения черед год, 2 года, 3 года, 4 года, 5 лет. Оптимально на каждую ступень отвести примерно равную сумму. Здесь же определяем для себя необходимость наличия в портфеле «длинных» облигаций, превышающих горизонт инвестирования. Это те облигации, которые будут приносить доход в виде купонов (пока Вы держите их в портфеле) и по которым можно заработать на росте номинала в случае снижения ставок (продать раньше даты гашения). Только важно понимать, что ставка может как падать, так и расти – на длительных горизонтах ее движение непредсказуемо. Поэтому не всегда покупка длинных бумаг может быть выгодной. Поэтому инвестор должен сам определить – приемлем для него такой риск или нет?

Шаг 2. Реализуем выбор бумаг для каждой ступени.

На данном этапе придерживаемся принципов – диверсификация и выбор надежных бумаг. В облигационном портфеле, построенном по принципу «лесенка», должно быть разнообразие бумаг не только по срокам гашения, но и по отраслям, эмитентам, выпускам, видам бумаг (корпоративные, муниципальные, государственные). При этом не стоит забывать о качественных характеристиках облигаций. Облигация может иметь статусы «надежной бумаги», «защитного инструмента», «облигации с минимальными рисками» только в случае, если эмитент – финансово-устойчивая компания. Финансовая устойчивость определяется по трем базовым критериям:

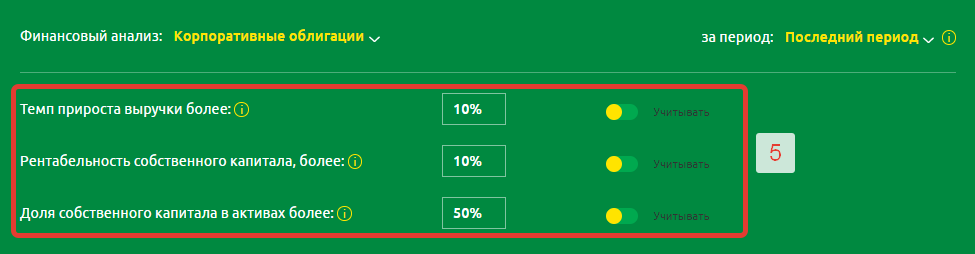

- Низкая кредитная нагрузка. Оцениваем, что преобладает в источниках финансирования – собственные или заемные средства? Безусловно, компания может привлекать кредиты на масштабирование своей деятельности, реализацию инвестиционных проектов, но, когда бизнес существует только на кредитные средства, – это настораживающий сигнал для инвестора. Есть масса сценариев, когда в один момент компания может заявить о своей неплатежеспособности по кредитам и объявить о своей финансовой несостоятельности (дефолте по своим выпускам). Приемлемый уровень кредитной нагрузки – менее 50% от общей суммы пассивов.

- Выручка – по этому показателю должна быть положительная тенденция. Растущая выручка говорит о том, что продукция или услуги эмитента пользуются спросом, а, значит, это развивающийся бизнес.

- Прибыль. Финансово-устойчивая компания однозначно должна работать с положительным финансовым результатом. Во-первых, это индикатор того, что бизнес эффективен (доходы компании превышают расходы). Во-вторых, это определенная гарантия, что уровень кредитной нагрузки будет сохраняться на текущем уровне или даже снижаться.

Шаг 3. Когда портфель из облигаций сформирован, делаем оценку его сбалансированности – по срокам, эмитентам, выпускам. Цель – проверить, нет ли «перекосов» в портфеле: высокая доля бумаг с конкретными сроками гашения, высокая концентрация инвестиций в отдельной бумаге или нескольких бумагах. Во всем должен быть баланс! Риски инвестирования в одну отрасль, один вид бумаг, в бумаги одного эмитента, одну бумагу всегда выше, чем инвестиции в портфель из разных бумаг.

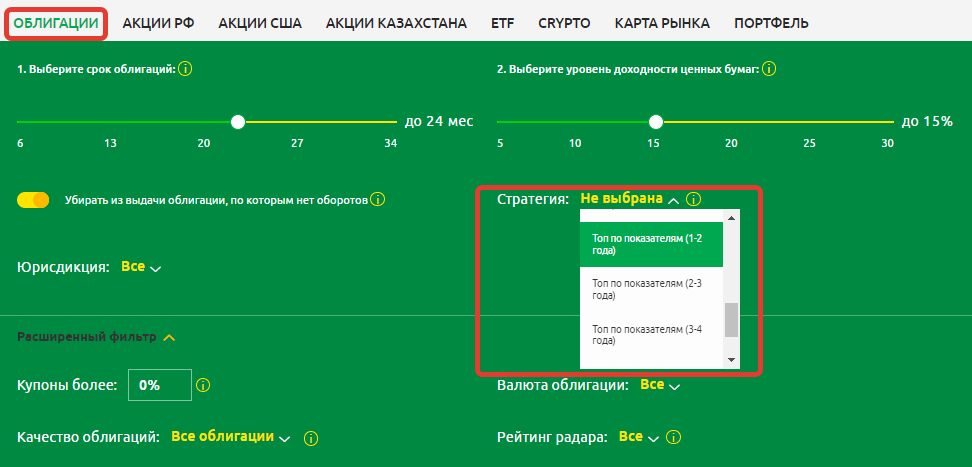

Алгоритм предельно прост, но вот при ее практической реализации инвестор может столкнуться с трудностями. Долговой рынок ценных бумаг – самый многочисленный по количеству инструментов. Российскому инвестору доступно к покупке более 2000 выпусков. Как говориться, есть из чего выбрать и есть где запутаться. Задачу технической реализации стратегии упрощают программные сервисы для инвесторов. К примеру, стратегию «облигационная лесенка» можно реализовать в сервисе для инвесторов Fin-Plan Radar.

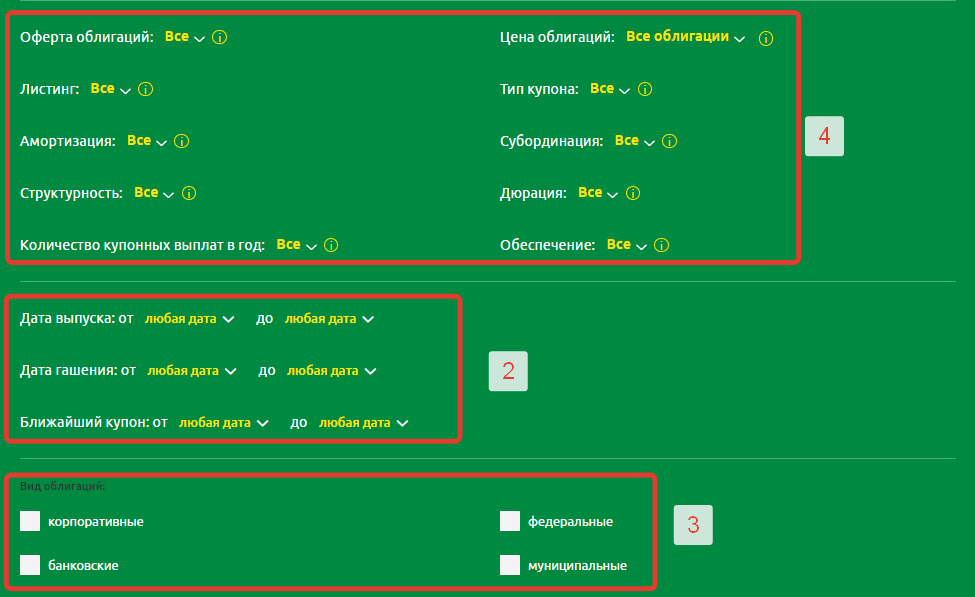

С помощью данного сервиса можно отобрать бумаги с разными сроками гашения (на рис. 1). При этом можно задать конкретные ограничения по датам эмиссии, гашения, датам выплаты ближайшего купона (на рис. 2).

Для отбора бумаг можно сразу указать вид облигаций (на рис. 3), наличие, отсутствие или конкретизировать величину других дополнительных параметров – амортизация, структурность, субординация, число купонных выплат в год (на рис. 4).

Для подбора надежных корпоративных бумаг финансово-устойчивых компаний эмитентов есть фильтры отбора по финансовым показателям (на рис. 5)

Можно настраивать все перечисленные фильтры по отдельности, а можно использовать готовые стратегии для каждой ступени облигационной лестницы. В параметрах стратегии уже заданы параметры сроков и фильтры отбора надежных бумаг:

Для ознакомления с возможностями работы сервиса можно воспользоваться бесплатной демо-версией.

Вывод

Стратегия «лесенка» имеет немало плюсов: обеспечивает инвестору предсказуемую доходность, мобильность капитала, позволяет гибко реагировать на изменения рыночных условий и процентной ставки, получать дополнительный доход от реинвестирования и т.д. Тем самым только усиливается защитная функция облигационной части портфеля. Однако для, того, чтобы облигации по-настоящему защищали портфель, необходимо подбирать облигации только надежных и финансово устойчивых эмитентов, а также диверсифицировать портфель не только по срокам погашения бумаг, но и по другим параметрам (эмитент, отраслевая принадлежность эмитента, тип выпуска и др.).

Познакомиться с методиками выбора лучших облигаций, а также других активов (акций, криптовалют), можно на наших вебинарах для инвесторов. Записаться на очередной бесплатный урок для инвесторов можно по ссылке.