В современных условиях нарастающей геополитической напряженности и беспрецедентных санкций меняются многие, казалось бы, незыблемые ориентиры, утрачивается доверие к прочно обосновавшимся на российском рынке доллару США и евро. Многие инвесторы обращают внимание на китайский юань, как на альтернативный вариант сбережений и инвестиций. На Московской бирже в марте-мае 2022 г. объем торгов этой валютой многократно увеличился. Стоит ли сейчас инвестировать в юань? Ответить далеко не просто. Нужно оценить целый ряд факторов: развитие экономики Китая, роль юаня на международном рынке и их перспективы, кредитно-денежную и финансовую политику китайских властей, позиции юаня в России и т.п.

В статье будут рассмотрены следующие вопросы:

Китай в мировой экономике

Уже более 11 лет принято считать китайскую экономику второй по величине в мировом рейтинге. Против статистики сложно спорить. Действительно, по объему номинального ВВП с 2010 г. Китайская народная республика потеснила Японию и заняла второе место после США. По данным МВФ, по итогам 2021 г. ситуация качественно не изменилась: Китай, имея $17,5 трлн номинального ВВП, по-прежнему уступает США с $23 трлн. Но является ли такая оценка достаточно объективной? Во-первых, экономика любой страны – это сложное и многоплановое явление. Оценить ее уровень только по одному показателю невозможно. Во-вторых, номинальный ВВП не очень-то подходит для сравнения экономик различных стран. Он складывается из реально произведенного объема продукции в действующих ценах, а для сравнения с другими странами пересчитывается в доллары США. То есть, номинальный ВВП имеет 3 составляющих:

- физический объем продукции,

- цены на нее в стране,

- курс отечественной валюты к $.

Действительный уровень экономики определяется реальным физическим объемом того, что произведено. В номинальном ВВП он искажается действующими ценами, которые изменяются благодаря инфляции. Чем она выше, тем выше номинальный ВВП. Например, Правительство Украины заявило о феноменальном росте ВВП в 2021 г., который превысил рекордный 2013 г. Номинальный ВВП действительно вырос, но… благодаря росту цен производителей на 39%. А в сопоставимых ценах в 2021 г. он составил лишь 92% от 2013 г.

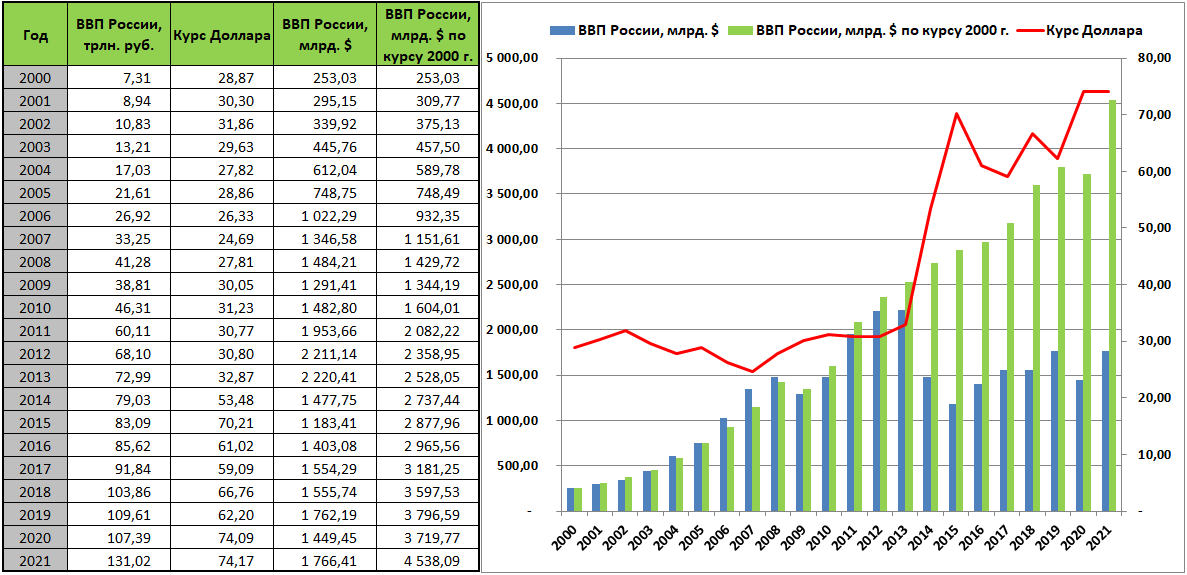

Влияние курса валют на номинальный ВВП можно проиллюстрировать на примере России. В таблице представлены данные по номинальному ВВП РФ в рублях и в долларах США (по данным Федеральной службы госстатистики) и величина ВВП, пересчитанная по курсу доллара в 2000 г.

Курс доллара оказывает прямое влияние на величину номинального ВВП. При падении рубля номинальный ВВП тоже падает. Причины могут иметь и далеко не экономический характер. В частности резкое падение рубля и номинального ВВП в 2013-2015 гг. вызвали санкции, вначале по «закону Магницкого», затем за присоединение Крыма, затем за «кибератаки» и т.д. и т.п. Если бы не эти санкции, то динамика курса доллара, скорее всего, соответствовала уровню 2000-2012 гг., а номинальный ВВП России к 2021 г. был бы почти в 2,6 раза выше.

С учетом недостатков номинального ВВП проводить международные сравнения принято по валовому внутреннему продукту по паритету покупательной способности (ВВП ППС). По крайней мере, именно так поступают Всемирный банк и МВФ. ВВП ППС определяется с учетом соотношения количества денежных единиц, на которые можно приобрести определенную корзину основных товаров в сравниваемых странах. По данным МВФ в 2021 г. за тот же набор в России требовалось уплатить в 26,37 раза больше рублей, в Китае в 4,18 раза больше юаней, чем долларов в США. Иными словами, по паритету покупательной способности 1 доллар США равен 26,37 рублей или 4,18 юаней.

В отличие от номинального, ВВП ППС корректируется на фактический уровень цен в стране и отражает физические объемы произведенной продукции.

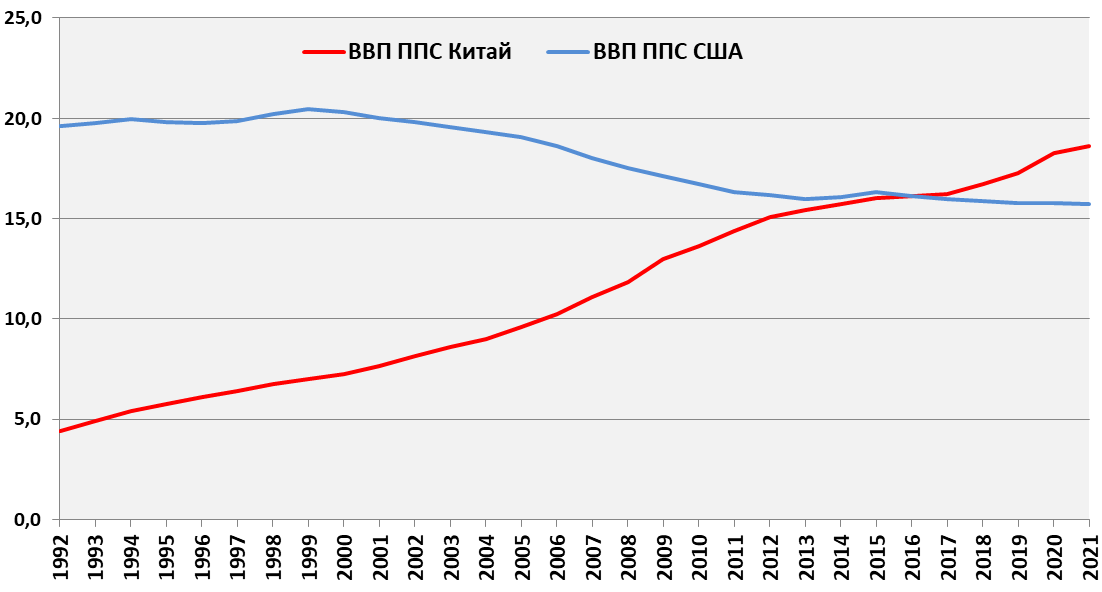

По ВВП ППС китайская экономика уже с 2016 г. находится на первом месте в мире. Удельный вес в мировом ВВП ППС китайской и американской экономик в % показан на графике:

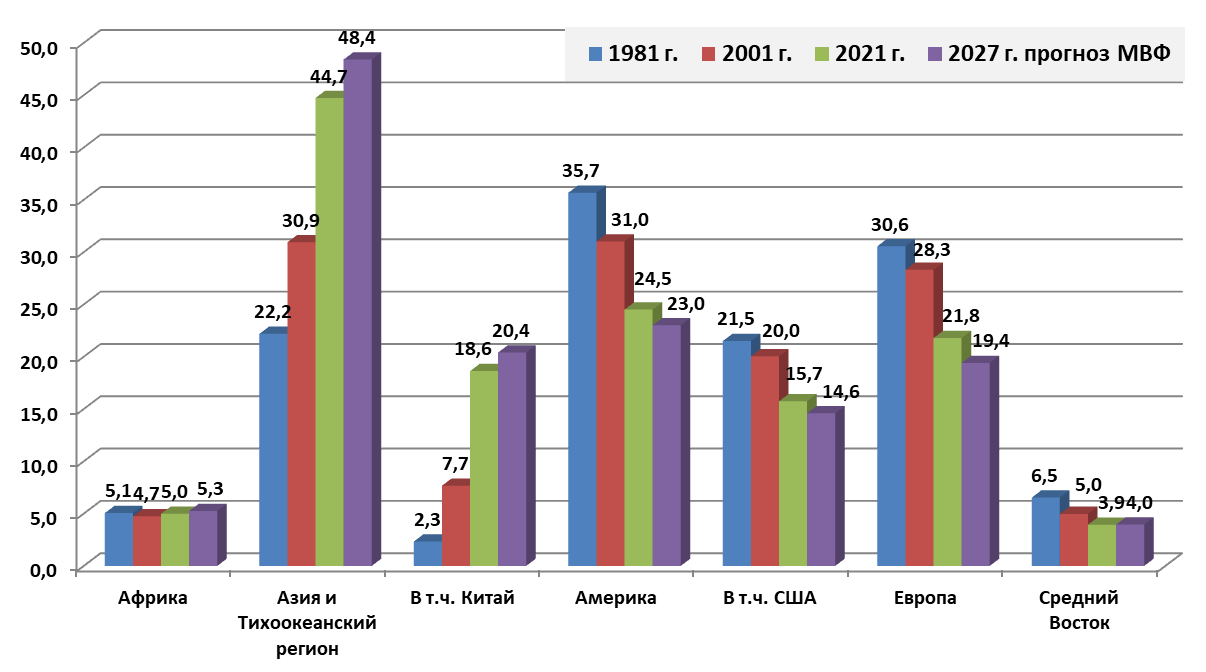

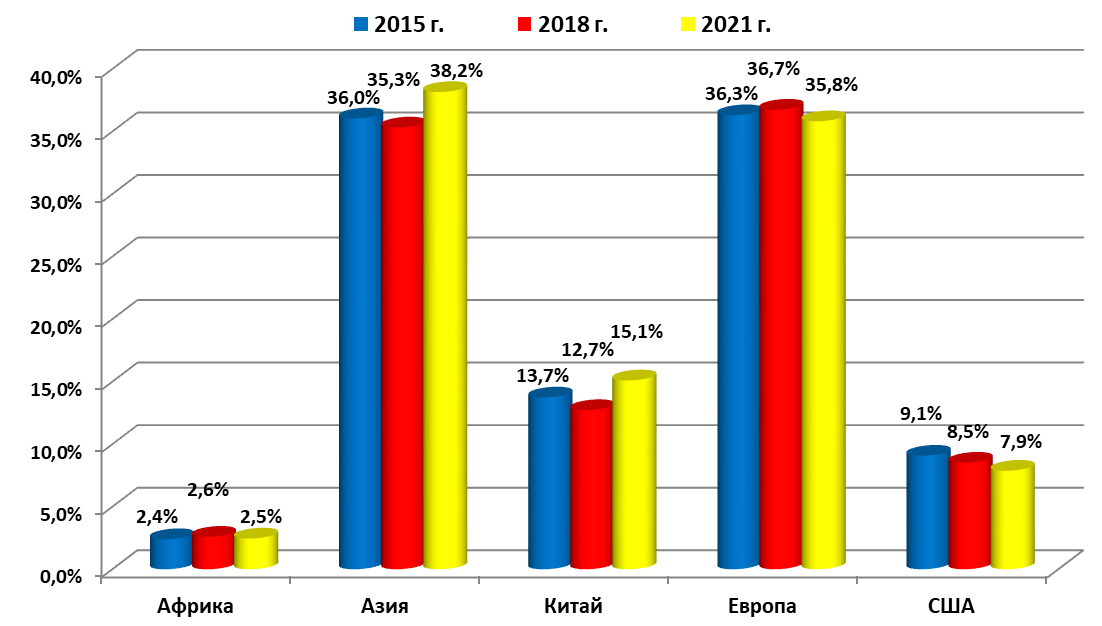

Изменения % удельного веса ВВП ППС различных регионов в мировой экономике за 1981-2021 гг. и прогноз МВФ на 2027 г. отражены на гистограмме:

Как видим, Европа и Америка, включая США, уже с 2001 г. начинают уступать лидирующие позиции странам Азиатско-Тихоокеанского региона (АТО), среди которых ведущее место принадлежит Китаю. Эта тенденция, по прогнозу МВФ, даже усилится к 2027 г.

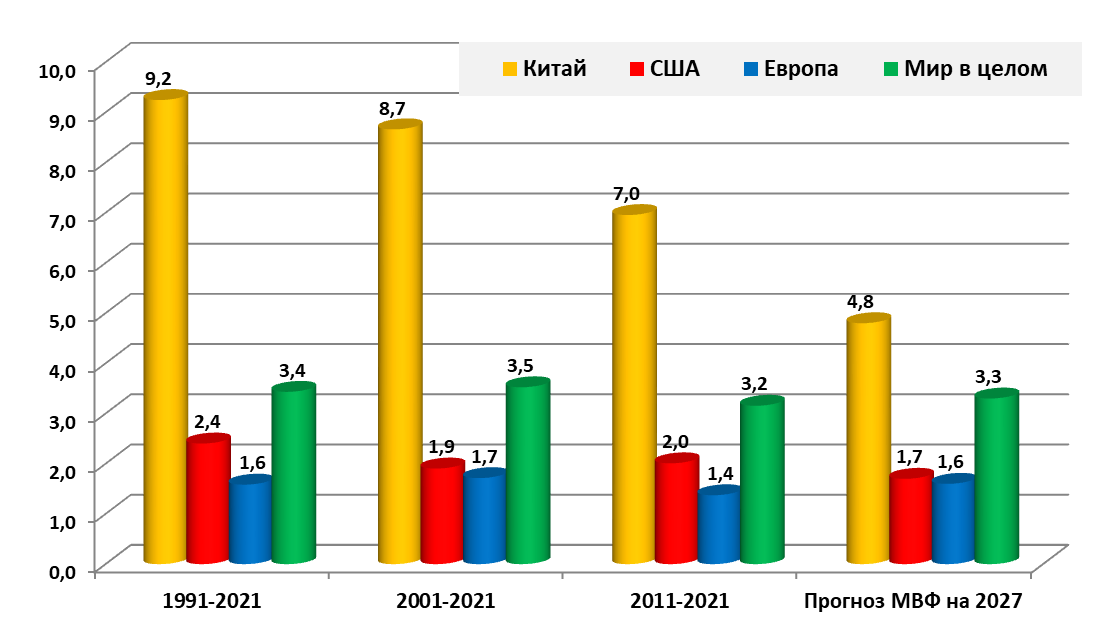

Темпы роста ВВП ряда стран в год в среднем за обозначенные периоды в % и прогноз МВФ на 2027 г. отражены в следующей гистограмме:

Темпы роста экономики Китая постепенно снижаются, но существенно превышают этот показатель для США, Европы и мира в целом. Иными словами, лидирующие экономические позиции Китая в ближайшем будущем станут только усиливаться.

Китай является ведущим экспортером мира. По данным Всемирной торговой организации, экспорт по основным регионам, Китаю и США в % от мирового экспорта выглядят следующим образом:

Китай уверенно наращивает свою долю в мировом экспорте в то время, как доля США стабильно снижается.

По импорту Китай находится на втором месте в мире, уступая лидерство США. При этом торговый баланс (разница между стоимостью экспорта и импорта) у Китая является положительным, а у США – отрицательным.

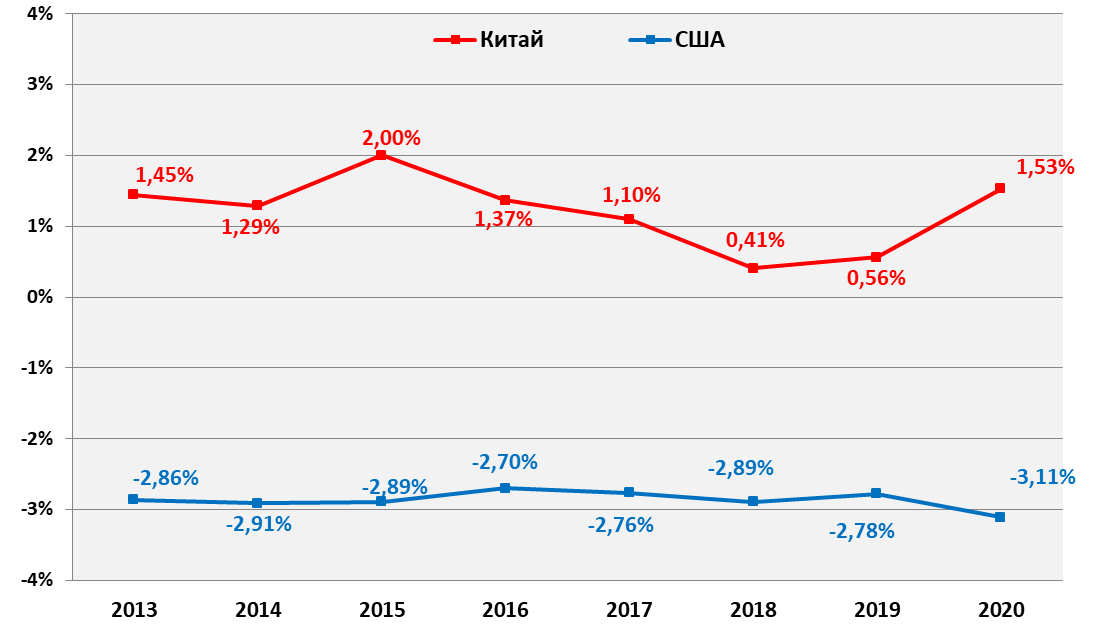

Торговый баланс в % от ВВП Китая и США с 2013 г.:

Положительный торговый баланс способствует накоплению резервов, укреплению национальной валюты. Отрицательный – наоборот. Кроме того, при отрицательном балансе возникает проблема наращивания внешнего долга.

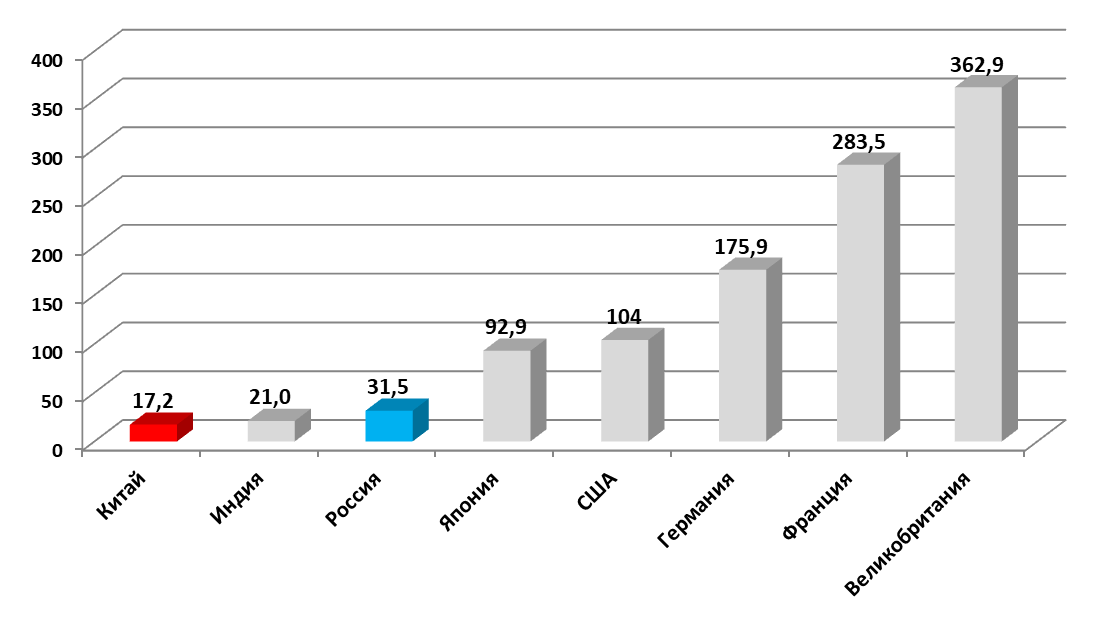

Внешний долг ряда стран в % к номинальному ВВП на 01.01.2022 по данным МВФ:

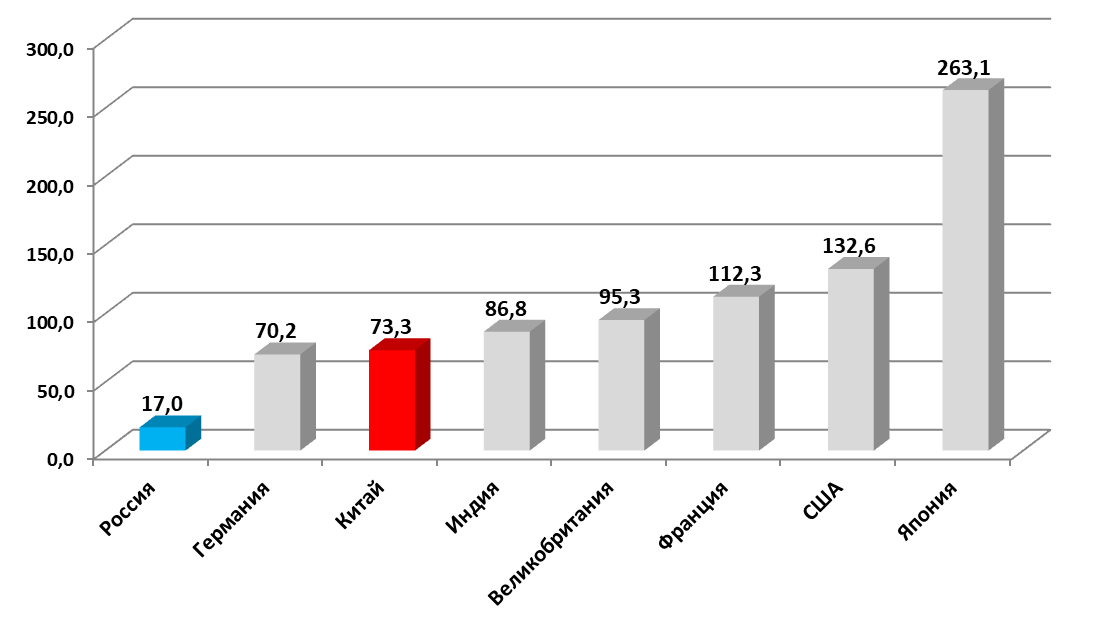

Внешний долг КНР по отношению к ВВП является одним из самым низких в мире. В отношении государственного долга в % к ВВП на 01.01.2022 по данным МВФ наблюдается следующая картина:

Ситуация с государственным долгом КНР не такая радужная, как с внешним. Но, и государственный долг находится на вполне приемлемом уровне, который по рекомендациям Всемирного банка не должен превышать 77% ВВП.

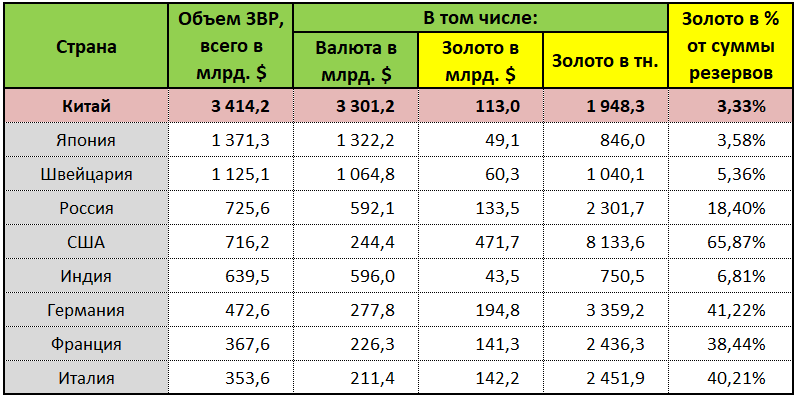

Для обслуживания и погашения государственного и внешнего долга Китай обладает самыми большими в мире золотовалютными резервами (по данным МВФ на 01.01.2022 г. с пересчетом на текущий курс золота):

Так что дефолт юаню в ближайшие годы явно не грозит. Правда структура международных резервов КНР с учетом сегодняшней геополитики представляется не вполне удачной:

Китай располагает крупнейшей в мире банковской системой. На начало 2021 г. совокупные активы китайских банков составили 319,7 трлн. юаней, что эквивалентно $49,2 трлн. Это в 2,4 раза больше, чем активы банков США, составившие на эту же дату $20,6 трлн. Все четыре крупнейших банка мира – китайские (сумма активов указана на 01.01.2021г.):

- Промышленно-коммерческий банк Китая (ICBC) самый большой на планете с активами более $4 трлн.;

- Строительный банк Китая (CCB) - $3,4 трлн. $;

- Сельскохозяйственный банк Китая (AgBank) - $3,3 трлн.

- Банк Китая (Bank of China) - $3 трлн.

По большинству рассмотренных экономических показателей КНР занимает лидирующие позиции в мире и имеет хорошие перспективы дальнейшего развития. США и страны Европы постепенно сдают свои позиции странам Азиатско-Тихоокеанского региона, и, в первую очередь, Китаю. Однако, экономика КНР сильно привязана к доллару США.

Юань в мировой экономике

Валютная система КНР довольно многообразна. Основной денежной единицей является юань (международное обозначение CNY). Один юань делится на 10 фыней, а 1 фынь - на 10 цзяо.

Для оборота за пределами континентального Китая, по большей части в Гонконге, и расчетов с нерезидентами используется оффшорный юань (CNH). Курсы юаня и оффшорного юаня по отношению к иным валютам практически совпадают, отличаясь большей частью на доли процента. Два специальных административных района Китая имеют собственные валюты: в Гонконге – гонконгский доллар, а в Макао – патака. Гонконгский доллар помимо обращения на территории Гонконга довольно активно используется в международных расчетах с долей по итогам 2021 г. 0,92% по данным SWIFT (международной системы передачи банковской информации).

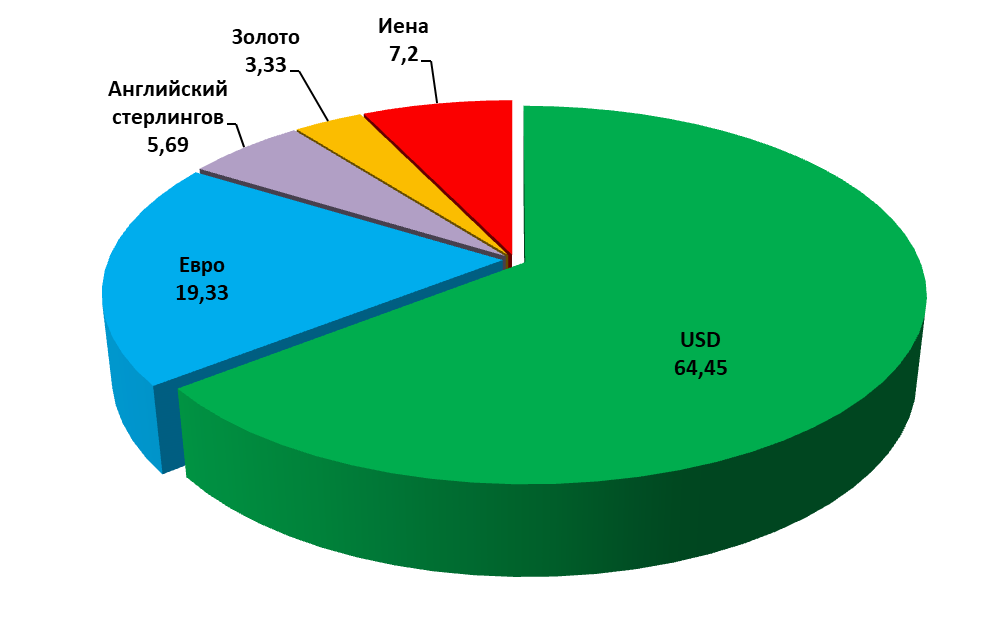

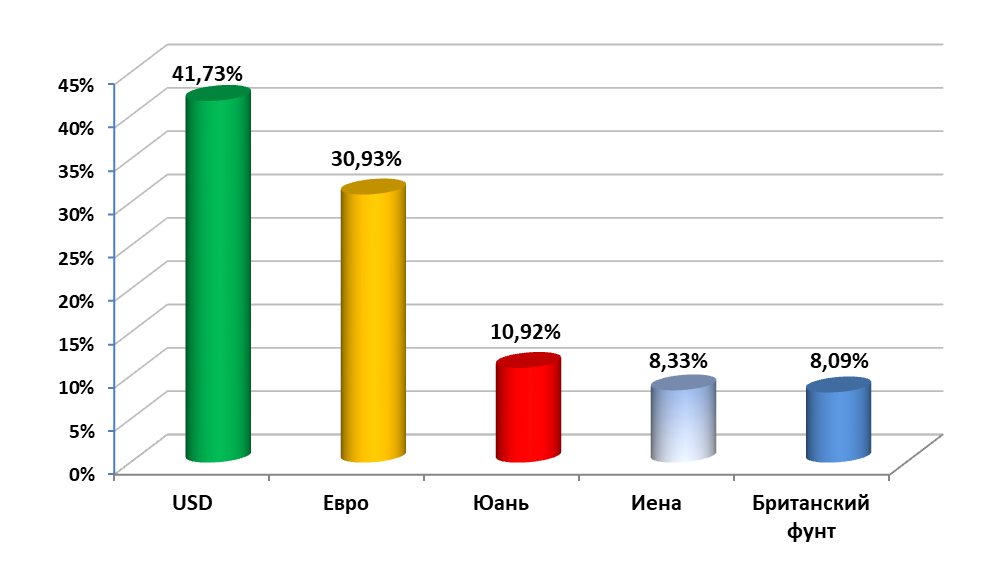

Доля юаня в расчетах с использованием SWIFT является сравнительно незначительной, хотя и имеет тенденцию к увеличению:

Доля валют в международных расчетах с использованием SWIFT в % в 2021 г.

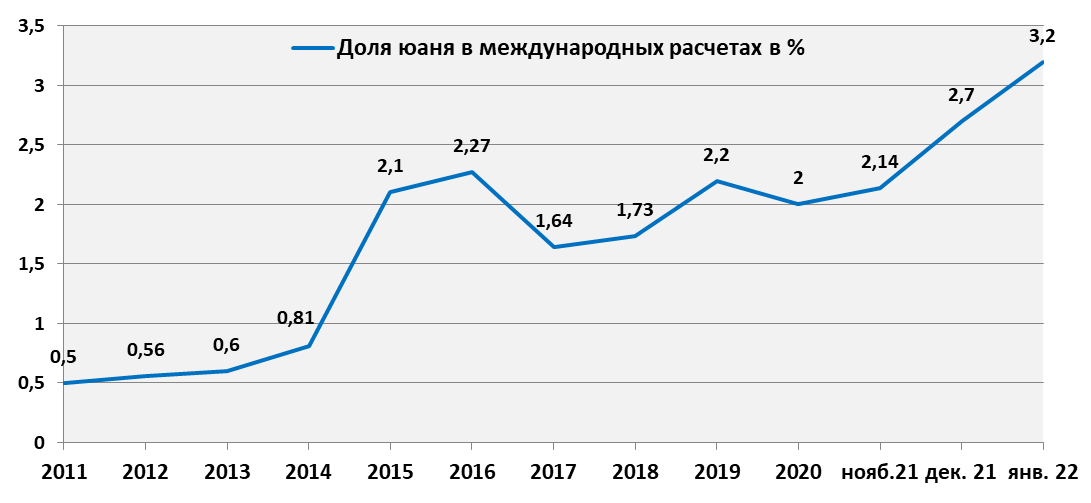

Изменение доли юаня в международных расчетах в % с 2011 г.

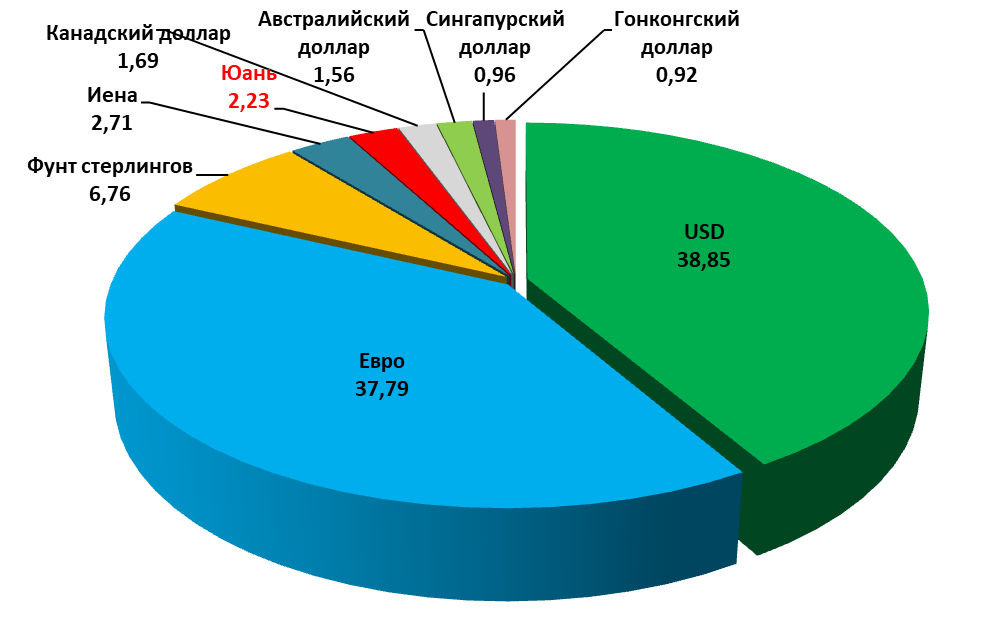

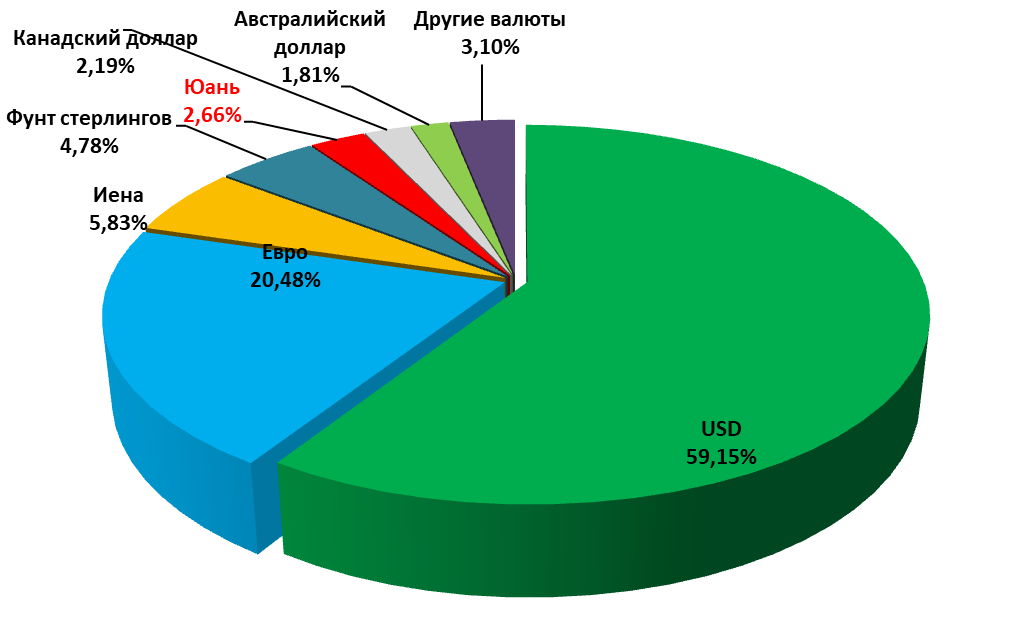

По доле юаня в международных валютных резервах наблюдается аналогичная картина. Ниже на рисунке представлена доля юаня в международных валютных резервах в 2021 г.:

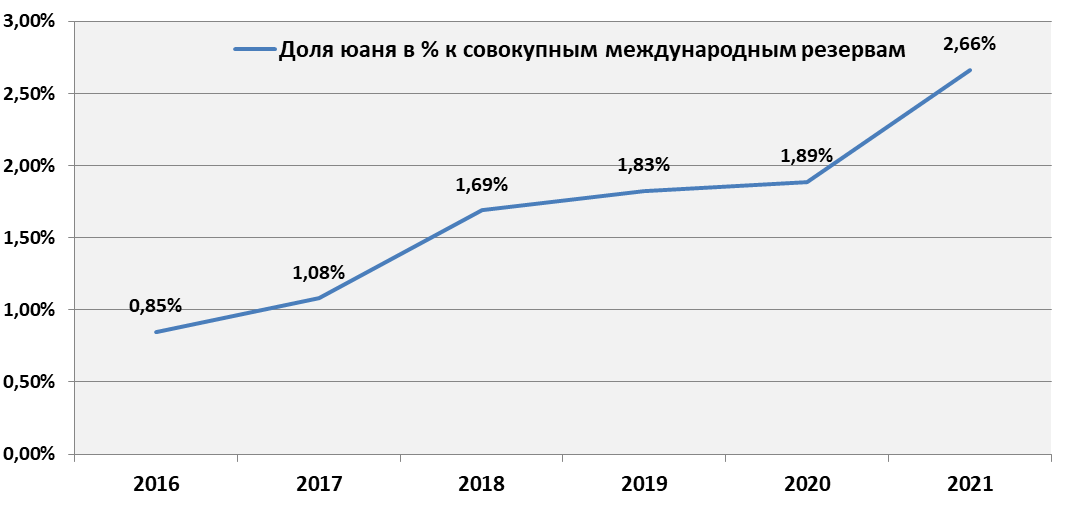

Изменение доли юаня в международных валютных резервах с 2016 по начало 2022 г.

С 2015 г. юань включен в корзину специальных прав заимствований МВФ – SDR (своеобразная валюта МВФ, предназначенная для кредитования Центральных банков). В этой корзине юань занимает третье место:

Но это скорее вопрос престижа, мало затрагивающий реальное экономическое развитие.

Капитализация фондового рынка КНР, которая является важным способом повышения спроса на юань, также уступает роли страны в мировой экономике:

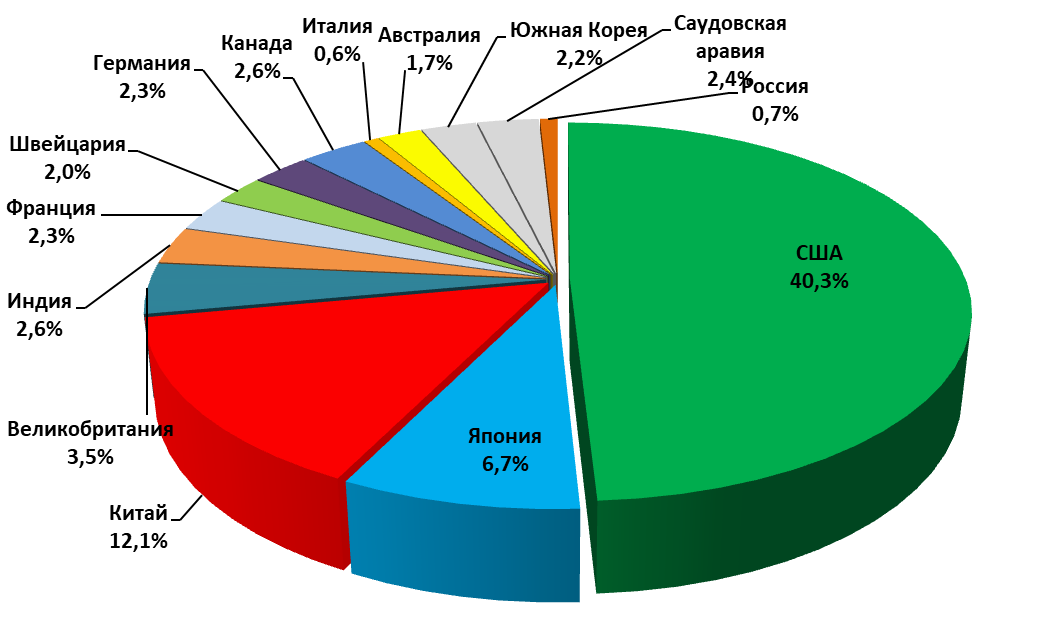

Доля стран в капитализации мирового фондового рынка по данным МБРР.

По основным параметрам доля юаня среди мировых валют существенно отстает от экономического веса Китая в мире. Эта доля постепенно увеличивается, но темпы роста незначительны. Причина заключается в противодействии со стороны США и ведущих европейских стран. Заявляется, что курс юаня искусственно занижен, выдвигаются требования о полном прекращении его государственного регулирования, о ревальвации юаня (т.е. повышения его курса к другим валютам) и т.п. Эти условия для Китая неприемлемы. Их выполнение привело бы к снижению конкурентоспособности китайской продукции, уменьшению выручки в юанях от экспорта и соответствующих поступлений в бюджет. Действительный смысл подобных претензий состоит в том, чтобы любыми путями сохранить главенствующее положение доллара США в международных расчетах и резервах. Это дает возможность контролировать не только денежные, но и товарные потоки, и, как видим на примере России, перекрывать экспортно-импортные каналы, замораживать валютные резервы, ограничивать возможность погашения внешнего долга, создавая ситуацию искусственного дефолта, а также перекладывать свои экономические проблемы на плечи других стран. Например, для погашения внешнего долга любой стране необходимо произвести и продать за USD реальную продукцию, а США – просто «напечатать» доллары, которые охотно принимаются большинством стран. «Печатный станок» запускается и для решения внутренних экономических проблем. Так, для поддержки экономики в «ковидный» кризис США эмитировали в 2020-2021 гг. около $6,5 трлн. Естественно, что такие действия приводят к снижению покупательной способности доллара, инфляции, охватывающей не только США, но и весь мир, обесценению валютных резервов.

Такая ситуация не устраивает Китай, который предпринимает меры по снижению роли доллара в мире и укреплению позиций юаня:

- Cоздана зона свободной торговли в Хайнане (2018).

- Cняты ограничения на иностранные инвестиции в целый ряд секторов экономики (2018–2021).

- Принят закон об иностранных организациях, создающий благоприятные условия для инвестиций (2020).

- С 1 января 2022 года вступило в силу Соглашение о присоединении Китая к крупнейшей в мире зоне свободной торговли - Всестороннему региональному экономическому партнерству, которое объединяет 15 государств АТО.

- В 2015 году в КНР была создана собственная система расчетов CIPS (Cross-border Interbank Payment System) – аналог системы SWIFT. В 2021 г. через CIPS произведены международные расчеты на 80 трлн. юаней (12,68 трлн. $). С учетом этой суммы доля юаня (CIPS + SWIFT) составит почти 13%, а не 2,23%, как показывает SWIFT.

- В начале 2020 г. Китай приступил к тестированию «электронного» юаня, основанного на технологии блокчейн. К настоящему времени эта система проходит тестирование в ряде провинций Китая. При внедрении электронной валюты в масштабе страны предполагается значительное ослабление связи юаня и доллара.

Кредитно-денежная политика КНР

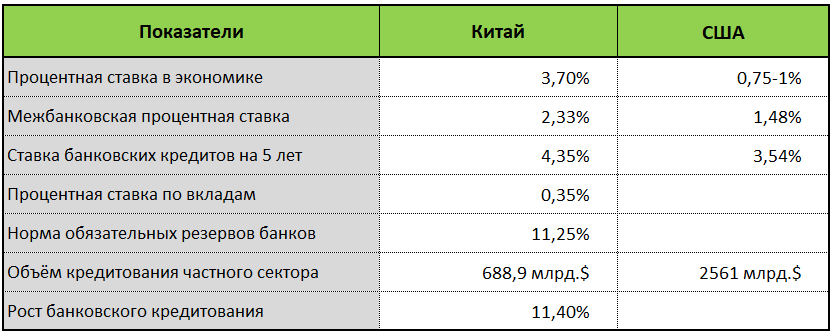

Основные показатели кредитно-денежной политики на 01.05.2022 г. представлены в таблице:

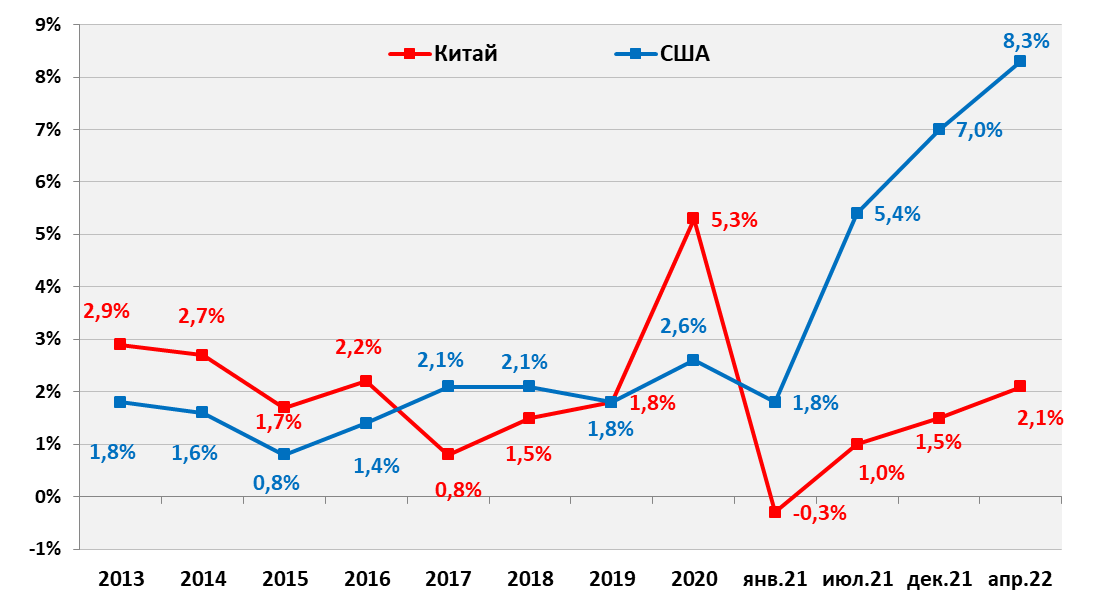

Известно, что экономика Китая подвержена довольно жесткому государственному регулированию. Это относится, пожалуй, в первую очередь, к кредитно-денежной и валютной политике. Правительство КНР сумело обеспечить на протяжении достаточно длительного времени приемлемый уровень инфляции около 2% в год:

Только в кризисном 2020 г. инфляция в моменте подскакивала до 5,3% годовых, но уже к началу 2021 г. опустилась до -0,3%. В США инфляция за рассматриваемый период была на уровне Китая, но с начала 2021 г. начался ее значительный рост до 8,3% годовых на апрель 2022 г.

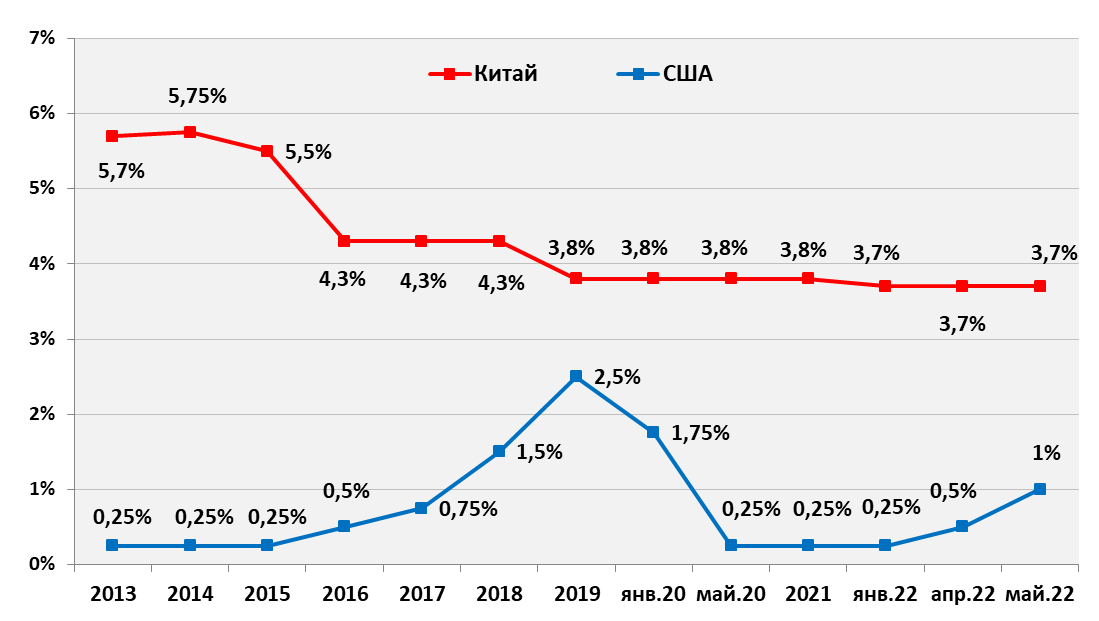

Изменения процентных ставок Народного банка Китая и ФРС США приведены на следующем графике:

В КНР процентная ставка последовательно и стабильно снижается, обеспечивая удешевление кредитов и стимулируя рост экономики. В США она весьма волатильна. Причем, на изменения нередко оказывают влияние не экономические, а политические факторы. Так, в 2019 г. повышение ставки произошло вопреки противодействию тогдашнего Президента Трампа и было компромиссным.

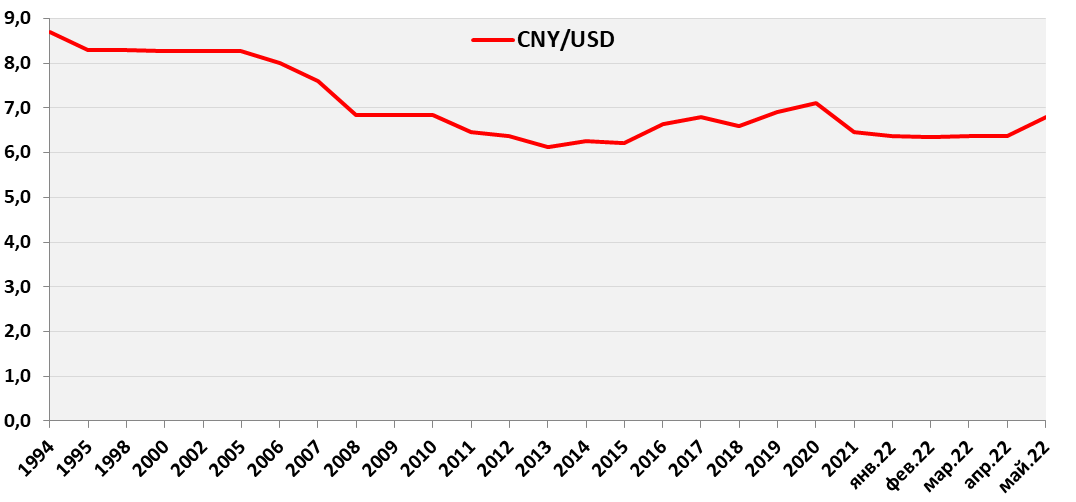

Курс юаня к $ с 1994 г. был установлен правительством Китая первоначально в размере 8,7, а с 1995 г. в пределах 8,30-8,27. С 2005 г. этот курс изменялся в сторону укрепления юаня и с 2008 по 2010 г. был закреплен на уровне 6,83. С 2010 г. курс формируется на бирже, но поддерживается в коридоре 6-7 юаней за 1 $ благодаря валютным интервенциям Народного банка КНР (продажам или покупкам USD).

Юань в России

Китай является ведущим торговым партнером России. Его доля во внешнеторговом обороте РФ в 2021 г.- 17,9%. В 2021 году товарооборот стран составил $146,9 млрд., увеличившись на 35,8% к 2020 г. Российский экспорт превысил $79,3 млрд. и возрос на 37,5%, а импорт составил 67,6 млрд. $ с ростом 33,8%. В 2020 г. доля расчетов в национальных валютах между странами достигла 25%, но осталась примерно на этом уровне и в 2021 г. Удельный вес юаня в расчетах между Китаем и Россией вырос с 3,1% в 2014 году до 17,5% в 2020 году.

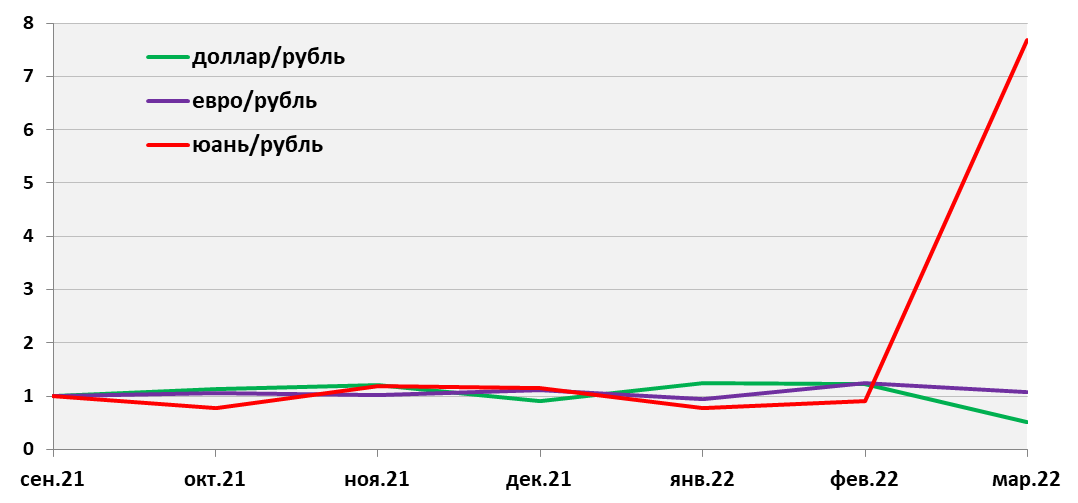

В последние месяцы на Московской бирже наблюдается ажиотажный спрос на юань. Если обычно ежемесячный объем торгов находился в канале 30-45 млрд. рублей, то в марте 2022 г. он составил 246 млрд.

Прирост объема торгов юанем, долларом и евро с сентября 2021 по март 2022 г. Данные за сентябрь 2021 г. приняты за 1:

Объем торгов долларами и евро изменяется в пределах обычной волатильности, а для юаня наблюдается резкий рост. На момент написания статьи официальные данные по торгам юанем в апреле Мосбиржей еще не опубликованы. Но если исходить из ежедневных данных в апреле и мае, то тенденция роста только усиливается, а торги юанем на Мосбирже за март-май 2022 г. превысят 1,7 трлн. руб. или примерно 23 млрд. $. Эта сумма явно избыточна для обслуживания торговли между странами. За 4 месяца 2022 г. товарооборот вырос на 25,9%, достигнув $51 млрд., в том числе российский импорт - на 11%, а экспорт - на 38%. Расчеты в юанях составили примерно $9 млрд. Так что, причина повышенного спроса на юань состоит в его использовании для сбережения и инвестирования. Но насколько оправданы такие вложения?

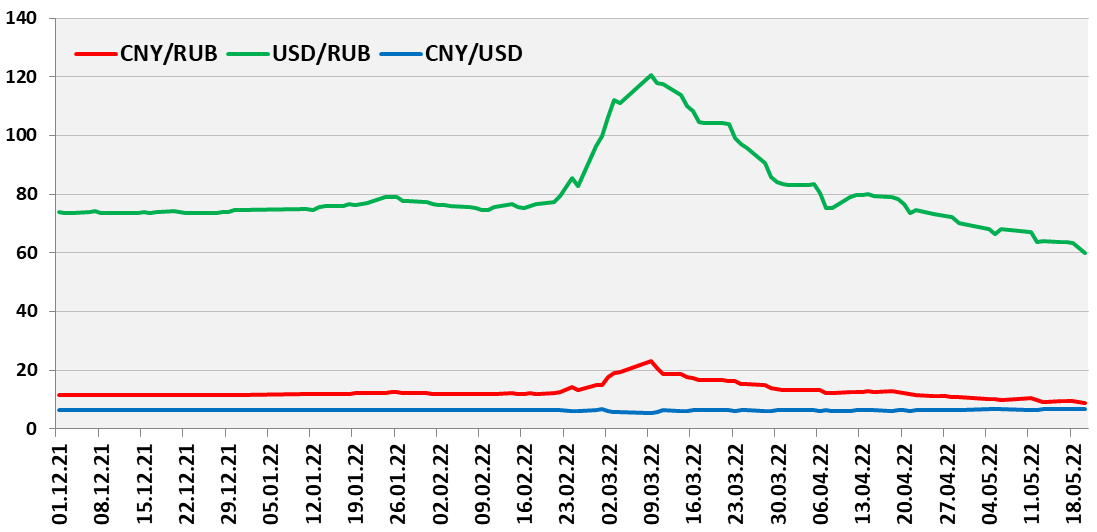

Курс юаня на Московской бирже

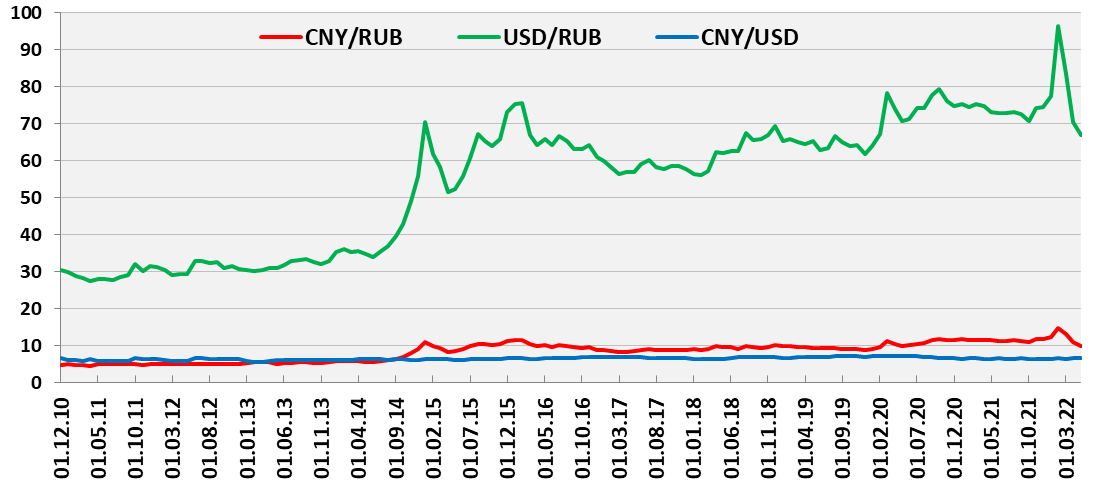

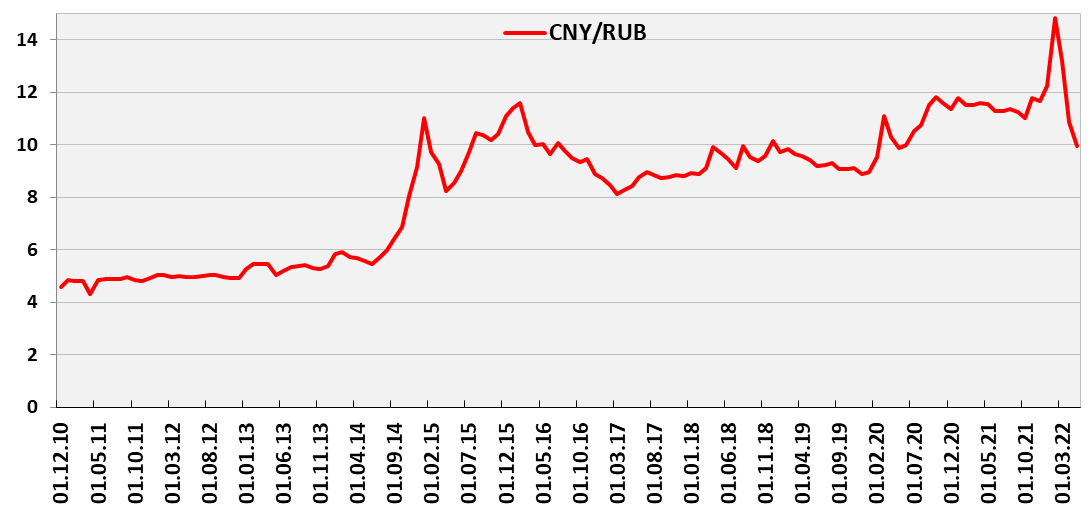

На графике ниже отражена динамика котировок юаня, доллара к рублю и юаня к доллару с 01.12.2010 г. по май 2022 г. с месячным интервалом:

Линии котировок юаня к рублю и доллара к рублю практически идентичны, хотя и имеют различный масштаб. Курс юаня к рублю изменяется практически в той же пропорции, что и курс $ к рублю:

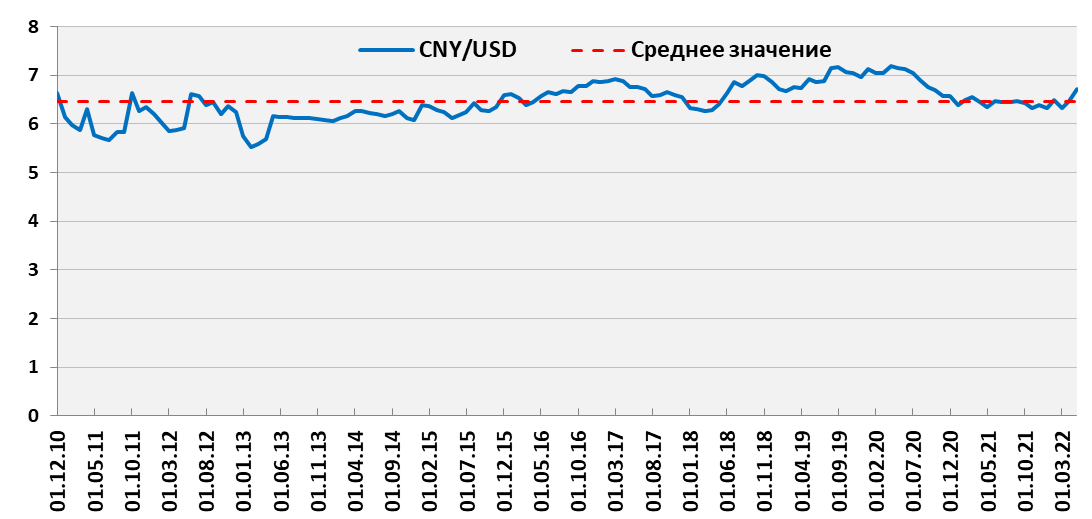

Котировки юаня к доллару дают практически прямую линию. Рассмотрим ее в большем масштабе:

Как уже говорилось Народный банк Китая (НБ) поддерживает стабильный курс юаня к $ в диапазоне 6-7 юаней за 1$. Поэтому колебания курса составляют 7-8% в ту и иную стороны от среднего значения 6,46 за выбранный период.

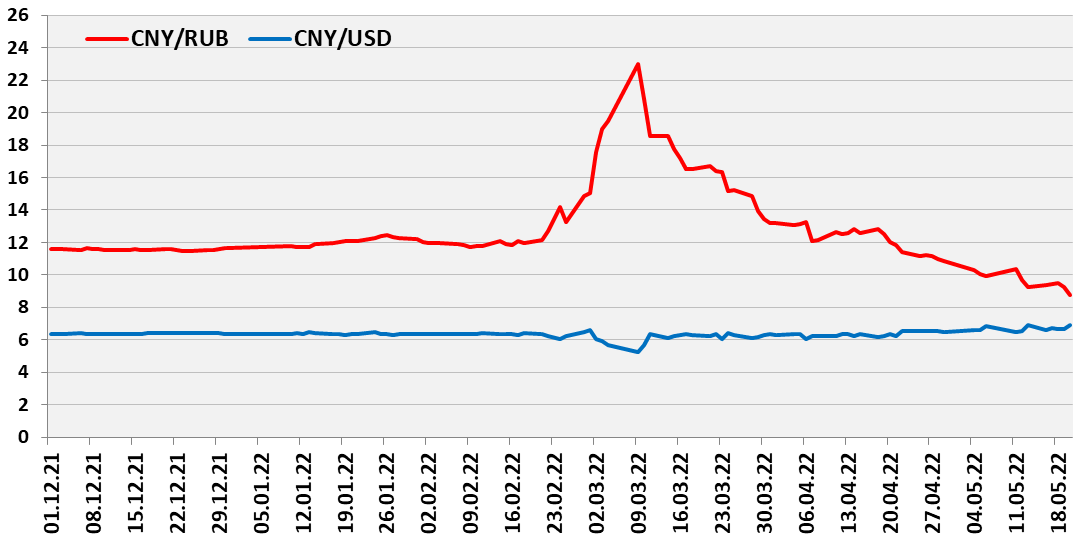

Детальнее рассмотрим более близкий период с 01.12.2021 г. по 20.05.2022 г. уже с дневным интервалом:

Картина абсолютно аналогична той, которая наблюдалась и на более широком интервале. Курс юаня к рублю является производным от курса доллара и с небольшими отклонениями равен USD/RUB деленному на USD/CNY. Вывод очевиден: с точки зрения котировок к рублю динамика курса юаня к национальной валюте практически полностью идентична динамике котировок рубля к доллару США.

Чем привлекателен юань?

В первых двух разделах было показано, что роль юаня в мире несправедливо занижена по сравнению с весом Китая в мировой экономике, но постепенно возрастает, несмотря на противодействие США и европейских стран.

А чем привлекателен юань на сегодняшний день? Все зависит от целей его покупки.

Для поездок за рубеж кроме Китая юань не очень-то подходит. Юань не является свободно конвертируемой валютой, и в других странах его оборот ограничен. Скорее всего, юань удастся обменять на местную валюту, но вряд ли по приемлемому курсу. Достоинство юаня в том, что с 20 мая в России сняты ограничения на его продажу банками, как и в отношении других валют, кроме доллара и евро. Например, 20 мая в Сбербанке купить юань можно было за 10,48 рублей при биржевом курсе 8,73 рубля. Купить юань можно и на бирже, а затем перевести на счет карты китайской платежной системы UnionPay, которая принимается в 180 странах. Однако, обозначенные выше проблемы с конвертацией юаня в местную валюту остаются. Карты UnionPay можно приобрести в Газпромбанке, Россельхозбанке, Почта Банке, МТС Банке, банках Зенит, Санкт-Петербург за сумму от 5 до 15 тыс. рублей.

Юань как средство сбережения. По оценкам не только российских аналитиков, но и агентства Bloomberg, лучшей валютой для сбережения в настоящее время является рубль. Действительно, его курс к доллару, взлетев 9 марта до 121 рубля, к 20 мая снизился до 60,1. В такой же пропорции снизился и курс юаня с 23 до 8,73 рубля. Февральские ставки вкладов в юанях, достигавшие 8% годовых, ушли в прошлое. Сейчас из банков ТОП-30 по активам только 3 предлагают вклады в юанях:

- Дом.РФ 1,8% годовых сроком на 1 год.

- ВБРР 0,5% на 180 дней.

- ВТБ 0,1% на тот же срок.

В то же время из этой категории банков довольно много вкладов в рублях со ставками 12-13% годовых. Преимущество рублевых вкладов в условиях укрепления российской валюты является очевидным. Это относится и к вкладам в долларах и евро. Из крупных банков лишь ВТБ предлагает вклад в $ под 4% годовых на 91 день, а остальные - 1-3%. Для евро условия примерно аналогичны. При этом на все валютные вклады до 9 сентября 2022 г. распространяются ограничения ЦБ РФ: с любого валютного счета или вклада, включая юани, деньги можно снять только в долларах или евро и не более 10 тысяч $ или их эквивалента в евро. Если вклад открыт после 9 марта, то валюту с него до названной даты снять невозможно, она будет принудительно конвертирована в рубли.

С учетом уровня инфляции в России 17,8%, в США 8,3%, в зоне евро 7,4%, в Китае 2,1% вклады в любой валюте будут только обесцениваться.

Но как тогда сохранить и даже приумножить свои сбережения? Фактически остается единственный путь – инвестиции.

Фондовые рынки России, Европы, США по состоянию на 20 мая значительно упали от максимумов, соответственно октября, ноября и декабря 2021 г.:

- индекс Мосбиржи (IMOEX) на 79%,

- основной европейский индекс Euro Stoxx 50 на 20%,

- американские индексы S&P 500 (SPX) на 22% и NASDAQ Composite (IXIC) – индекс высокотехнологичных компаний - на 41%.

- китайский индекс Shanghai Composite (SSEC) с максимума в декабре прошлого года снизился на 15%.

Все перечисленные фондовые индексы демонстрируют повышенную волатильность, что свидетельствует о неуверенности инвесторов в будущем, за исключением китайского, который в мае пока довольно уверенно растет. Можно полагать, что биржевые площадки вошли в стадию падения. Но, по мнению многих столпов фондового рынка именно кризис является «золотым» временем для инвесторов. История показывает, что за падением в конечном итоге следуют восстановление и дальнейший рост. Инвестиции в надежные и перспективные компании в период биржевых кризисов оборачиваются высокими доходами на стадии подъема. Подробнее об этом можно прочитать в статьях «Как заработать в кризис», «Какие акции покупать в кризис», «Стратегии инвестирования в кризис», «Будущее инвестиций и инвесторов». Подобрать же перспективные и надежные инструменты для инвестирования можно с легкостью в сервисе Fin-plan Radar.

Нужен ли юань для инвестирования? Он мог бы потребоваться только для инвестиций непосредственно на китайских биржах. Их в Китае три:

- Гонконгская (HKEX),

- Шанхайская (SSE),

- Шэньчжэньская (SZSE).

Правительство КНР не приветствует приток зарубежного капитала в китайские компании. Поэтому доступ иностранцам на последние две биржи полностью закрыт. Санкт-Петербургская биржа сообщала о проведении переговоров с Гонконгской об открытии торговли китайскими акциями. Но когда эта торговля начнется, в какой валюте, будет ли открыта вообще – неизвестно. Доступ к Гонконгской бирже можно было получить через отдельных российских брокеров (Открытие, Церих, Exante) и иностранных брокеров, например, Interactive Brokers, Exante, Saxo Bank и др.

Самый простой способ получить доступ к китайским ценным бумагам - это торговля на российских площадках. На Московской и Санкт-Петербургской биржах сейчас торгуются акции 25 ведущих китайских компаний и 2 ETF на китайские акции (FXCN, AKCH). Но на Мосбирже торговля производится в рублях, а на Санкт-Петербургской в USD. Так что для инвестиций юань не нужен.

Выводы

Китайская экономика занимает по многим позициям лидирующее положение в мире. Основная китайская валюта – юань – в международных расчетах и резервах занимает место, явно не соответствующее экономическому весу Китая. Доля юаня в международном обороте постепенно растет и эта тенденция, скорее всего, сохранится в дальнейшем. Увеличивается роль юаня в торговле между Китаем и Россией. Всеми этими факторами обусловлен повышенный интерес инвесторов к юаню - объем покупок китайской валюты в валютной секции Мосбиржи вырос в разы.

Но так ли привлекателен юань с инвестиционной точки зрения? Однозначно нет. Юань обладает меньшей ликвидностью. Если доллара – это мировая валюта, которой можно расплатиться практически в любой стране, то китайский Юань в своем наличном виде возможен к использованию только при поездках в Китай. Юань можно конвертировать в других странах мира на тот же доллар или евро, но от такой конвертации вполне возможно, выгоды не будет никакой. Также стоит помнить, что в текущих условиях нарастающей инфляции, превышающей проценты по банковским вкладам, юань, как и другие валюты не пригоден в качестве средства сбережения накоплений.

Основным способом сохранить и приумножить свое достояние в настоящее время являются инвестиции на фондовом рынке. И здесь наиболее выигрышной позицией будет сохранение валютного нейтралитета. То есть инвестиционные активы в юанях также можно использовать в качестве элемента широкой диверсификации инвестиционного портфеля. Но на российских площадках акции китайских компаний торгуются в долларах. Для доступа на китайские биржи напрямую необходимо либо наличие статуса квалифицированного инвестора, либо открытие счета через иностранного брокера. И конечно, при выборе активов (не валюты!) важно оценивать фундаментальные источники роста – выбирать акции надежных и перспективных компаний. Как и на основании каких критериях должен быть основан данный выбор – мы рассказываем на наших открытых вебинарах для инвесторов. Записаться на очередной урок можно по ссылке.