Тема ребалансировки инвестиционного портфеля для многих инвесторов не кажется настолько актуальной и полезной, как, например, тема выбора надежных ценных бумаг и формирования доходного портфеля. Однако, именно грамотная ребалансировка позволяет не только единовременно сформировать инвестиционный портфель с нужным балансом риска и доходности, но и поддерживать его «в хорошей финансовой форме».

Критерии ребалансировки, которые инвестор устанавливает для своего портфеля, – это, по сути, дисциплинирующий регламент. Ребалансировка позволяет сохранять контроль над ситуацией, создавать ощущение безопасности и защищенности и уберечь от внеплановых денежных потерь вне зависимости от того, что происходит в данный момент на рынке.

Можно привести аналогию: наличие страховочного троса при восхождении на вершину горы. Можно, конечно, и без него взбираться на вершину. Но риски и вероятность фатальной ошибки существенно выше.

В данной статье мы подробнее рассмотрим следующие вопросы:

- Понятие термина ребалансировки портфеля.

- Цели ребалансировки.

- Причины и типы проведения ребалансировки портфеля.

Ребалансировка портфеля

Ребалансировка портфеля — это тактическое действие, которое направлено на восстановление баланса риска и доходности инвестиционного портфеля.

С помощью ребалансировки регулируется процентное соотношение долей активов в портфеле в зависимости от сроков инвестирования, целей инвестора и его устойчивости к риску, изменения фундаментальных показателей эмитентов, а также текущей ситуации на рынке.

Например, портфель инвестора, как правило, состоит из различных инструментов: акций, облигаций, ETF-фондов и т.д. Каждый из этих инструментов также может относиться к разным категориям. Например, в портфеле могут быть акции компаний из различных секторов экономики; могут быть акции, содержащие различные инвестиционные идеи (идеи роста, недооценки, дивидендные истории). Облигации могут различаться по срокам погашения, типам: с плавающим купоном («Облигации с переменным купоном»), с амортизацией («Облигации с амортизацией»), с офертой («Оферта по облигациям») и т.д., типам эмитента (государственные, муниципальные, корпоративные).

Также, в портфеле инвестора могут быть ценные бумаги в различных валютах для обеспечения валютного паритета портфеля.

В ходе формирования инвестиционного портфеля, разумный инвестор, кроме выбора надежных и качественных финансовых инструментов, как правило, также делает следующее:

- устанавливает наиболее приемлемое для себя соотношение рисковых и безрисковых активов;

- проверяет портфель на соответствие инвестиционным целям и горизонтам;

- делает стресс-тест портфеля для отработки наиболее рисковых сценариев;

- делает бэк-тест портфеля (сравнение с бенчмарком, а также проверку корреляции портфеля с рынком).

Более подробно о методиках и порядке формирования инвестиционного портфеля мы писали в нашей статье «Как составить инвестиционный портфель».

Казалось бы, портфель сформирован и можно в него не заглядывать. Однако, с течением времени, портфелю и его характеристикам свойственно меняться. Так же, как и свойственно меняться внешнему миру, рынкам и целям инвестора.

Цели ребалансировки

Большим заблуждением является то, что в инвестировании основная часть работы сводится к выбору надежных бумаг и формированию инвестиционного портфеля. После того, как портфель, идеально соответствующий Вашим рискам и Вашему риск-профилю, сформирован, наступает этап управления портфелем – этап продолжительностью равный Вашим инвестиционным горизонтам. Как раз ребалансировка – это часть работы по управлению портфелем.

Чем вызвана ее необходимость? Как уже было сказано выше, с течением времени портфелю и его характеристикам свойственно меняться. И может случиться так, что через год все параметры портфеля будут очень сильно отличаться от тех, что были заложены на момент его формирования. В таком случае, существенно возрастают риски недостижения инвестором поставленных целей, а также могут возрасти риски принятия неверных решений. Например, в условиях, когда будет нарушен баланс рисковых и безрисковых активов и в фазе повышенной волатильности рынка инвестор примет поспешное решение о покупке/продаже активов, которое бы он не принял в обычных условиях. Также, соотношение активов в портфеле может стать неадекватным к текущей рыночной ситуации и принести потенциальные убытки.

Итак, основной целью ребалансировки является приведение текущей структуры портфеля в актуальное состояние в соответствии с внешними и внутренними условиями.

Причины и типы ребалансировки

В этой части статьи мы детально раскроем каждую из причин ребалансировки и приведем практические примеры, как это работает.

Для начала скажем, что ребалансировка может производится с разной периодичностью – это могут быть определенные временные интервалы для отслеживания состояния портфеля или же условия (триггеры), в случае которых нужно производить изменения в структуре, списке активов. Сразу же необходимо оговориться, что периодичность и частота мониторинга портфеля не является догмой. Инвестор сам для себя выбирает комфортный интервал наблюдений, чтобы отслеживать параметры ребалансировки.

Также, баланс рисковых и безрисковых активов портфеля зависит от чувствительности инвестора к риску и может зависеть от текущей ситуации на фондовом рынке.

Итак, существует три основные причины для проведения ребалансировки портфеля:

Теперь, более подробно и на реальных кейсах расскажем о каждой из причин.

Изменение структуры портфеля

Ситуация на фондовом рынке постоянно меняется. Стоимость одних активов растет, стоимость других активов уменьшается. Кроме этого, волатильность рынка и отдельных активов приводит к постоянному изменению соотношения долей ценных бумаг, в том числе к изменению валютной структуры портфеля.

Например, доля рисковых активов в портфеле инвестора стала составлять более 30%, при установленном им самим пороге 20%, соответствующем его инвестиционному профилю и отношению к риску. Либо изменился валютный паритет портфеля, когда доля вложений в иностранные инструменты отклонилась от целевой, к примеру, более чем на 5%. Например, если в результате скачка курса доля инвестиций в долларах стала занимать 55% вместо заданных 50%.

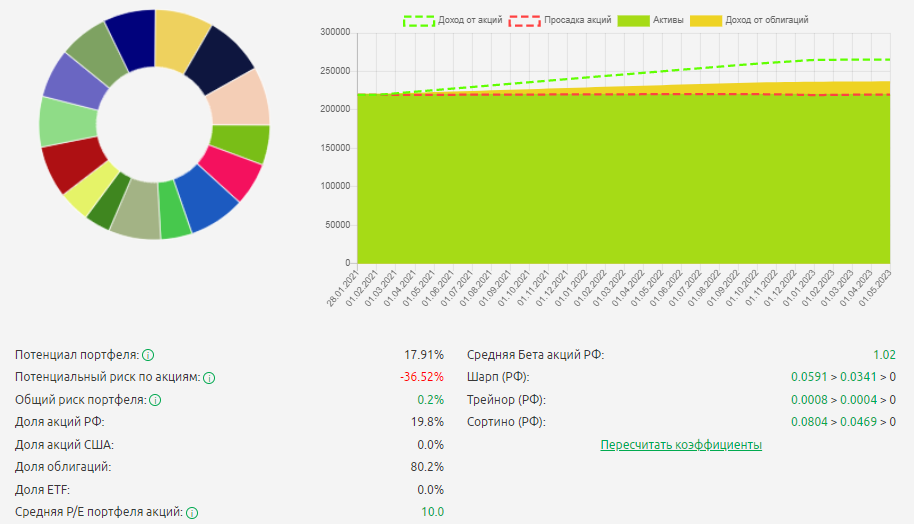

Ранее, в статье «Долговые ценные бумаги» мы рассматривали пример антикризисного портфеля, который состоял из 80% облигаций и 20% акций. Этот вариант портфеля подходит для консервативных инвесторов, для которых недопустима даже незначительная потеря инвестированных средств. Высокая доля долговых ценных бумаг в таком портфеле способствует перекрытию всех рисков инвестирования и поможет пережить кризисы без потерь.

На момент формирования такой портфель имел потенциальную доходность около 18% и нулевой уровень риска.

На представленном графике мы видим, что выбор ценных бумаг и распределение долевых составляющих рисковых и защитных активов были произведены таким образом, что в случае наступления негативного сценария событий одновременно по всем акциям в портфеле (риск -36,52%, красная линия на графике), доход от облигаций (желтая область на графике) полностью бы покрыла величину возможной просадки, обеспечив нулевой риск. В этом и проявляется защитная функция долговых бумаг – они способны обеспечить полное сохранение первоначального капитала.

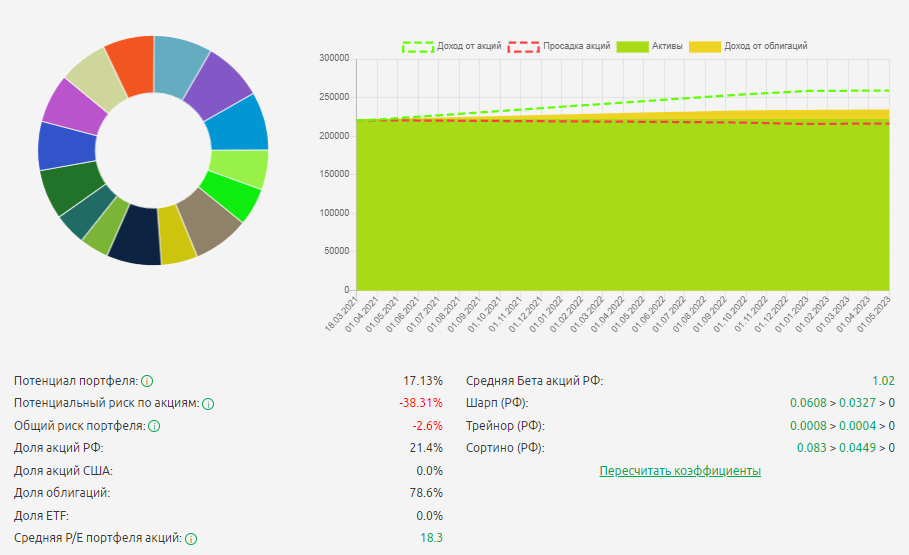

Теперь посмотрим, как изменились показатели портфеля на момент написания статьи:

Из-за роста курсовой стоимости акций доля облигаций в портфеле снизилась, общий показатель риска портфеля опустился в отрицательную зону. Соответственно, чтобы вывести риск в комфортный показатель, инвестору необходимо восстановить баланс рисковых и защитных активов.

Ребалансировка портфеля возможна как за счет введения дополнительного кэша, так и за счет сумм, которые образовались в результате погашения облигаций, выплаты купонов по облигациям или дивидендов по акциям. То есть, если доля облигаций стала больше, инвестор может купить на дополнительные деньги больше акций и ETF. И наоборот, если доля рисковых активов увеличилась, он инвестирует в облигации. То же самое касается и валютного паритета. За счет дополнительных денежных средств покупается больше российских либо зарубежных активов.

Дополнительный кэш для ребалансировки также можно получить путем продажи части активов из портфеля. Например, продать облигации в случае, если сумма безрисковых активов в портфеле слишком велика. То есть облигации могут выступать и как защитный инструмент, и как альтернатива наличности для покупок интересных акций, к примеру, в случае появления нового эмитента или появления оптимальной точки входа. Просто кэш на счете за счет длительного «пролеживания» обесценивается, а вот облигации могут приносить дополнительный доход. Что же касается продажи акций, то необходимо подходить к закрытию позиции более осознанно. Акция – инструмент, который мы приобретаем на основании заложенной в ней инвестиционной идеи. Более подробно о том, когда и на основании чего может быть принято решение о выходе из позиции мы рассказывали в нашей статье «Когда нужно продавать акции из своего портфеля?» и об этом мы расскажем в разделе этой статьи: Изменение фундаментальных показателей эмитентов.

После проведения существенных ребалансировок в связи с изменением структуры портфеля рекомендуется также проверить портфель не только через показатель риска, но и оценить показатели эффективности портфеля и корреляцию активов портфеля с рынком с помощью специальных коэффициентов – Шарпа, Сортино и Трейнора. Эти коэффициенты рассчитываются только по акционной доле инвестиционного портфеля.

- Коэффициент Шарпа рассчитывается как отношение избыточной доходности портфеля по сравнению с безрисковой ставкой к общему риску портфеля (стандартному отклонению доходности).

- Коэффициент Трейнора рассчитывается как отношение избыточной доходности портфеля по сравнению с безрисковой ставкой к рыночному риску портфеля (бета-коэффициенту).

- Коэффициент Сортино рассчитывается по аналогии с коэффициентом Шарпа. Однако, вместо стандартного отклонения доходности используется отклонение в отрицательную сторону. Благодаря этому, коэффициент Сортино учитывает только отрицательную волатильность, не беря в расчет отклонения вверх, т.е. сверхнормативную прибыль по портфелю.

Коэффициенты портфеля сравниваются с эталонным портфелем (индексом) и нулевым значением. Если коэффициенты портфеля инвестора больше чем эталонное значение и «0», то диверсификация по акциям выполнена оптимальным образом. Дополнительный анализ портфеля по его составу проводить не требуется. Если же это соотношение не выполняется, то желательно провести дополнительный анализ и дополнительную разбалансировку.

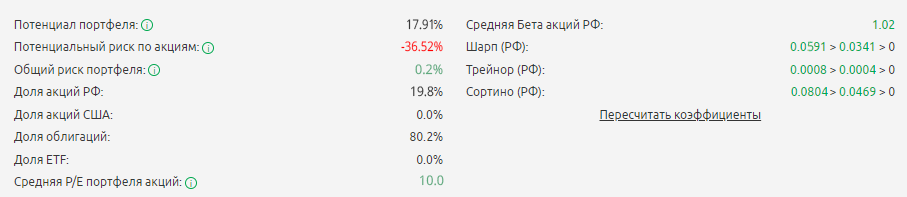

Расчет коэффициентов Шарпа, Трейнора и Сортино уже автоматизирован в сервисе Fin-Plan Radar. Поэтому обратимся к ранее приведенному примеру антикризисного портфеля в сервисе и посмотрим изменение данных коэффициентов:

- Показатели антикризисного портфеля при его формировании

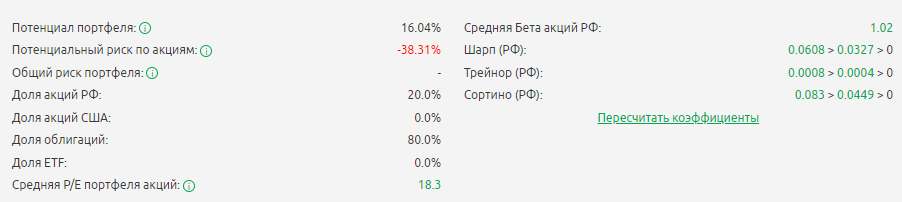

- Показатели портфеля спустя 2 месяца:

- Инвестор провел ребалансировку и восстановил долевое соотношение защитных и рисковых активов для исключения риска по портфелю:

Мы видим, что все коэффициенты портфеля находятся в «зеленой зоне». Если бы они были хуже эталонного значения и ниже 0, то это было бы неким показателем того, что рисков в портфеле больше, чем в рынке. И поскольку мы говорим про антикризисный портфель консервативного инвестора, то этот факт необходимо было бы исправлять.

Изменение внешних условий

Ситуация во внешней среде может складываться таким образом, что на рынке увеличивается волатильность, возникают локальные или глобальные перегревы («пузыри»), либо происходят форс-мажоры. Для отслеживания изменений внешних условий необходимо использовать методы стратегического управления инвестиционным портфелем.

Стратегическое управление включает в себя в основном мониторинг и оценку изменения показателей внешней среды. К примеру, базовыми показателями такого мониторинга могут выступать коэффициент P/E по миру (Рыночная капитализация/ВВП) и индекс волатильности VIX.

Стратегическая ребалансировка портфеля подразумевает следующие шаги:

- Определение долей активов в портфеле, чтобы выдержать ключевые параметры риска/доходности (уходим в защиту, идем в нападение или держим «старую» структуру).

- Определение наиболее перспективных для инвестирования отраслей.

Для определения долей активов в портфеле необходимо провести анализ макроэкономических показателей и текущей ситуации на мировых фондовых рынках, а также на рынках конкретных стран, куда мы инвестируем.

При изменении текущей макроэкономической ситуации возможно изменение соотношения рисковых/безрисковых активов, а также доли различных видов активов в портфеле.

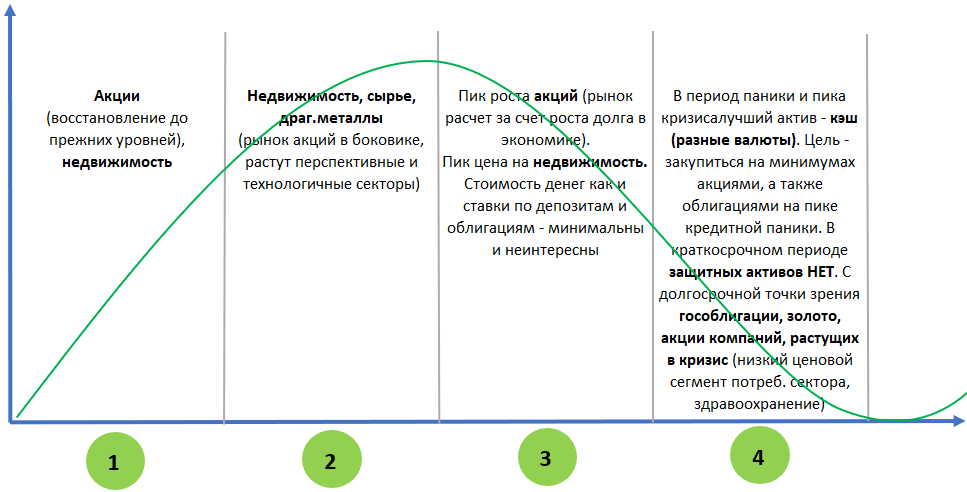

Первое, что необходимо сделать, это провести анализ текущей фазы рынка. Экономический цикл включает в себя 4 фазы:

- Восстановление или начало роста.

- Рост.

- Замедление и начало спада.

- Спад.

Схематично экономический цикл можно изобразить в виде параболы. На рисунке ниже кратко описаны характеристики каждого этапа. На разном этапе экономического цикла, во-первых, рынки ведут себя по-разному, во-вторых, инвестиционную привлекательность имеют разные отрасли и разные классы активов.

Можно сопоставить информацию рисунка с нашими реалиями и определить текущую фазу экономического цикла. Можно сделать вывод, что мы находимся в 3-й фазе экономического цикла: мировые фондовые индексы находятся на пике, учетные ставки на минимумах, доходность облигаций и депозитов – не интересна. Это означает, что инвестору надо быть особенно внимательным и отслеживать возможный переход в фазу 4. Если инвестор сочтет высокой вероятность риска перехода в фазу 4, то он может задуматься о пересмотре долей рисковых/безрисковых активов в портфеле.

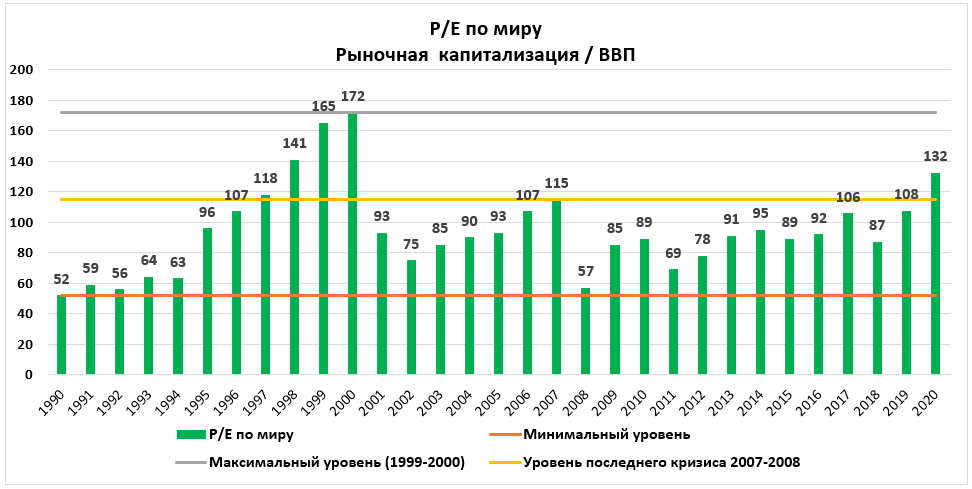

Далее, рассмотрим индекс соотношения рыночной капитализации к ВВП, так называемый показатель «P/E по миру».

Что означает, например, значение этого индекса, равное 132% (на декабрь 2020)? Это означает, что рынки оценены в 1,32 раза больше, чем генерируют добавленной стоимости в виде ВВП. Данная ситуация требует осторожности и повышенного внимания от инвесторов. Если значение показателя будет стремительно увеличиваться и дальше, существует риск образования "рыночного пузыря". Значения, свыше 90%, потенциально сигнализирует о перегреве.

При этом, даже зная эту статистику, необходимо более детально разобраться в ситуации и проанализировать дополнительные показатели.

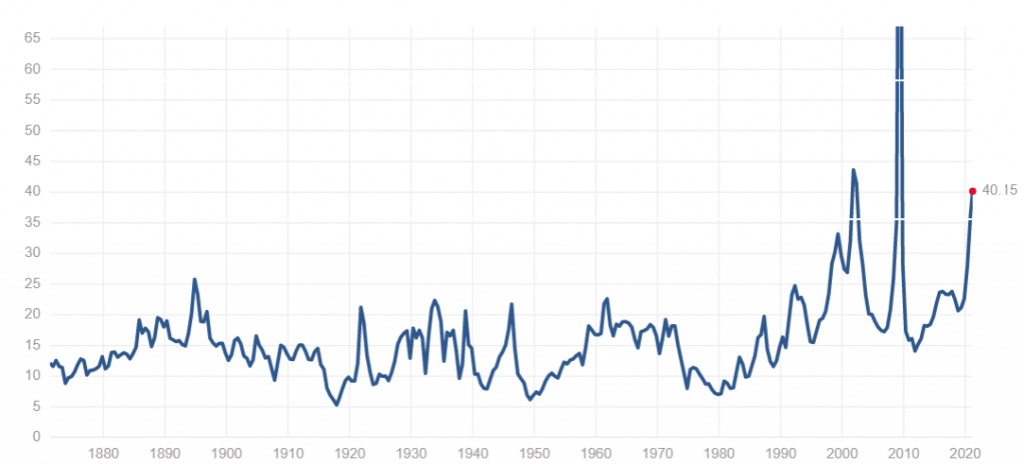

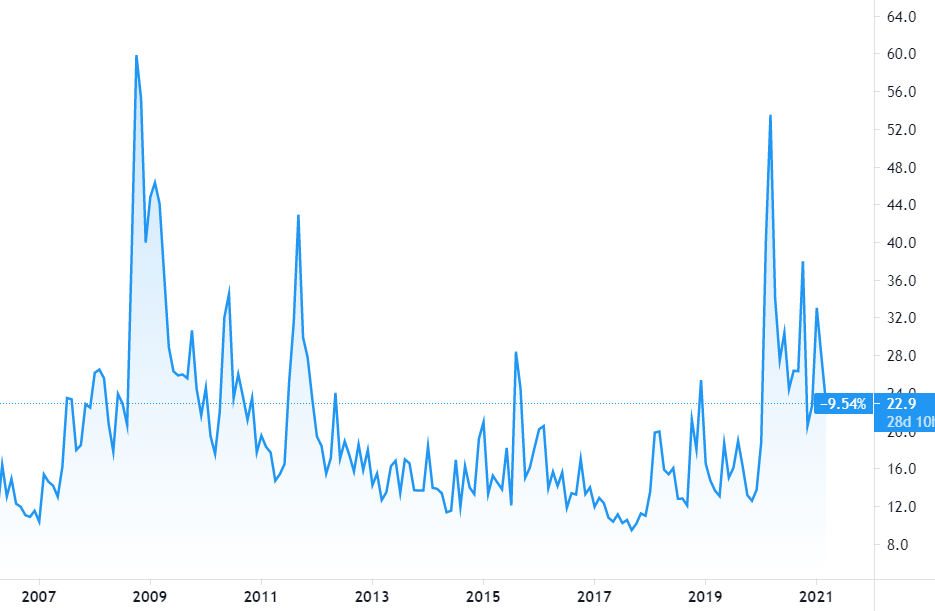

Мы можем посмотреть на динамику P/E по американскому рынку. США – страна с крупнейшей экономикой, показатели которой оказывают очень сильное влияние на всю мировую экономику. Если анализировать значение мультипликатора Р/Е, то мы увидим, что его показатель на середину марта 2021г. приближаются к уровням 2000-х годов, когда был «пузырь» в высокотехнологичном секторе и последующий обвал рынка, так называемый «крах доткомов» («Пузырь доткомов»).

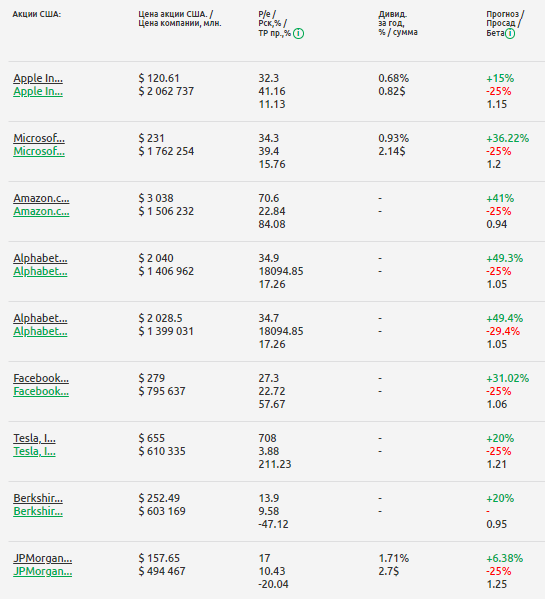

Посмотрим на ситуацию еще более детально. В начале 2000-х средний P/E по индексу NASDAQ составлял 175. Сейчас он на уровне 24. Что же касается индекса S&P 500, то показатели крупнейших компаний, которые занимают в нем наибольшую долю, выглядят следующим образом:

В основном, это «гиганты» технологического сектора с отлаженным бизнесом и понятным продуктом. Часть из этих компаний переоценена, т.к. ожидания инвесторов основаны на перспективном росте этих компаний и доверии к ним.

В любом случае, окончательное решение по пересмотру своего портфеля остается за инвестором. Например, в высокотехнологическом секторе, который в целом переоценен, можно найти недооцененные компании с эффективным бизнесом. Все это можно сделать в нашем сервисе Fin-Plan Radar.

Теперь посмотрим на индикатор оценки волатильности рынка – индекс VIX.

Индекс волатильности мировых фондовых рынков (VIX) показывает состояние рынка, его направление и настроение. Закономерность индикатора, как правило, такова, что когда рынок падает, индекс волатильности растет, а когда рынок растет, индекс волатильности снижается. Значение индекса выше 40-45 говорит о панике на рынке и бегстве инвесторов из рисковых активов. Такие ситуации складываются тогда, когда цены находятся у минимумов и пора задумываться о покупках защитных активов. Пример таких показателей мы видели во время пандемии в начале 2020 года, когда индекс превышал значение 50. Именно тогда мы наблюдали массовое бегство инвесторов в защитные активы.

Считается, что если значение VIX находится в интервале от 20 до 40, то это пограничная область с рисками перехода в более высокие значения. Если же значение опускается к 20 или ниже, то на рынках наблюдается растущий тренд и, кажется, что так будет еще долгое время. В районе долгосрочных минимумов инвестору имеет смысл задуматься о закрытии длинных позиций.

Более подробно об анализе макроэкономических показателей мы рассказываем в курсе обучения Школа разумного инвестирования.

После анализа макроэкономических показателей необходимо также проанализировать ситуацию по отраслям экономики с точки зрения показателей. Это требуется, чтобы определить наиболее перспективные отрасли для инвестирования и проверить, нет ли возможных «пузырей» в конкретных отраслях. Для этого можно провести секторальный анализ экономики. Этот анализ базируется на гипотезе о том, что доли каждого сектора в экономике по отношению к другим секторам должны быть относительно стабильны с течением времени. Если один из секторов начинает «забирать на себя» капитал, значит скорее всего в нем формируется что-то типа «пузыря».

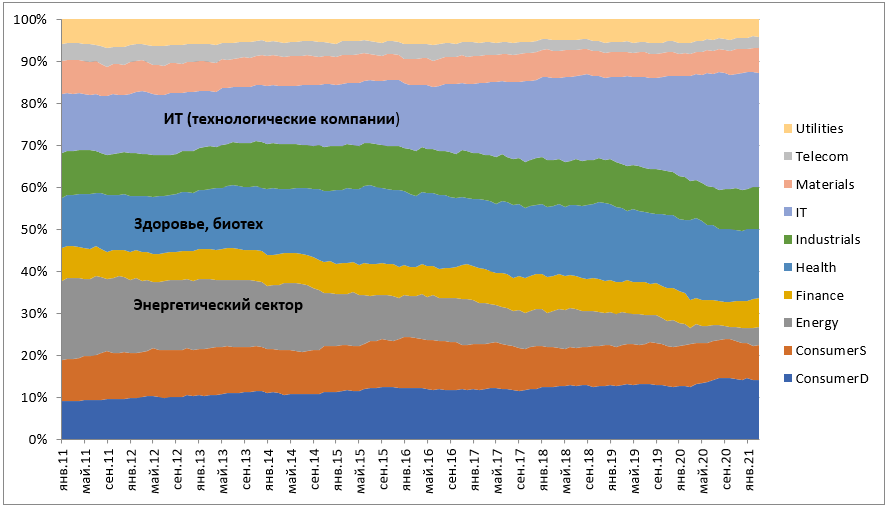

В данной статье мы провели секторальный анализ по состоянию на март 2021 года:

Данный график следует понимать следующим образом. Слева направо отображается изменение структуры общей капитализации фондового рынка США в разрезе основных отраслей, в % (с 2011 по 2021 год). Видим, что по состоянию на март 2021 года очень сильно преобладает технологический сектор и его активное расширение идет с 2014 года. В таких переоцененных отраслях, как было сказано выше, очень возможно формирование финансовых «пузырей». В то же время, в энергетическом секторе идет снижение капитализации. Особенно заметно это «схлопывание» было на фоне пандемии. С другой стороны, на фоне кризиса пандемии начали достаточно активно расти сектора здравоохранения и биотехнологий, а также сектор товаров повседневного спроса.

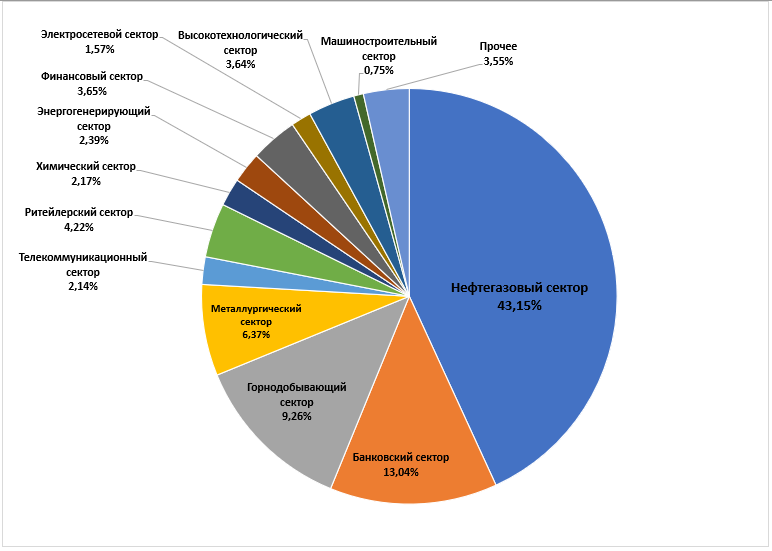

Вот как выглядит текущая отраслевая структура российского фондового рынка по состоянию на начало марта 2021г.:

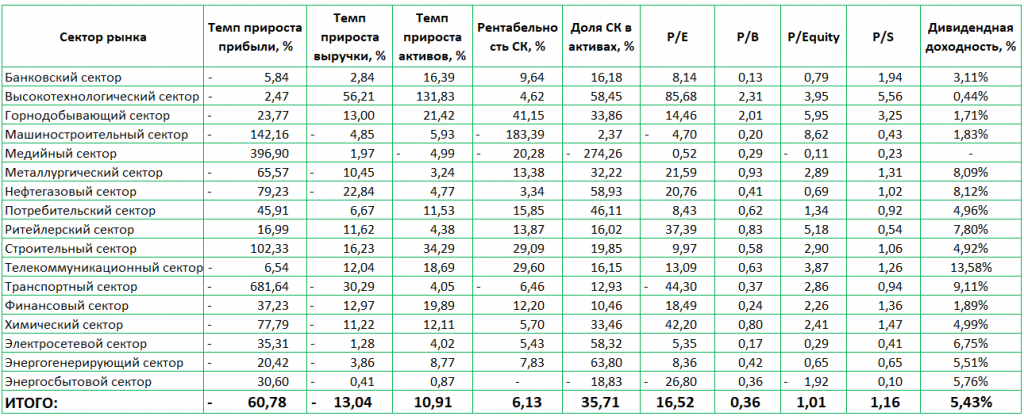

Текущие показатели и мультипликаторы секторов:

Например, здесь можно увидеть недооцененные по P/E сектора, сектора с наибольшей дивидендной доходностью, а также с наибольшими темпами прироста прибыли и выручки.

К примеру, выбрав сектор с высокой дивидендной доходностью, инвестор может более детально проанализировать ведущие компании из этого сектора. А далее, отобрать наиболее стабильные из них, с понятным бизнесом, с хорошими финансовыми показателями, в расчете не столько на рост и недооценку, сколько на регулярный денежный поток от дивидендов.

При этом, возможно и такое, что компания платит приличные дивиденды, при этом она недооценена по P/E. Пример: компания ФСК ЕЭС. P/E на уровне 3,7; дивидендная доходность на уровне 8,53%.

При этом, необходимо понимать, что в любой отрасли можно найти отличные инвестиционные идеи. Для этого необходимо анализировать перспективы компании, ее отчетность, а также фундаментальные показатели.

На основании подобного анализа инвестор может сфокусироваться на поиске идей в конкретном секторе экономики. Это поможет ему сузить масштабы поиска, а также понять текущие тенденции сектора. Более подробную аналитику по секторам американского и российского рынка можно найти в нашем сервисе Fin-Plan Radar:

Изменение фундаментальных показателей эмитентов

Основным триггером для проведения ребалансировки является изменение фундаментальных показателей эмитентов. При этом, анализ этих показателей можно выполнять после выхода отчетности, возникновения форс-мажорных событий или выхода негативных/позитивных новостей. Либо в рамках текущего анализа портфеля.

Таким образом, любое существенное событие, связанное с компанией, само по себе не должно быть сигналом к покупке/продаже акции. Всегда необходимо проведение дополнительного анализа фундаментальных показателей компании.

Кейс 1. Компания Zoom Video Communications.

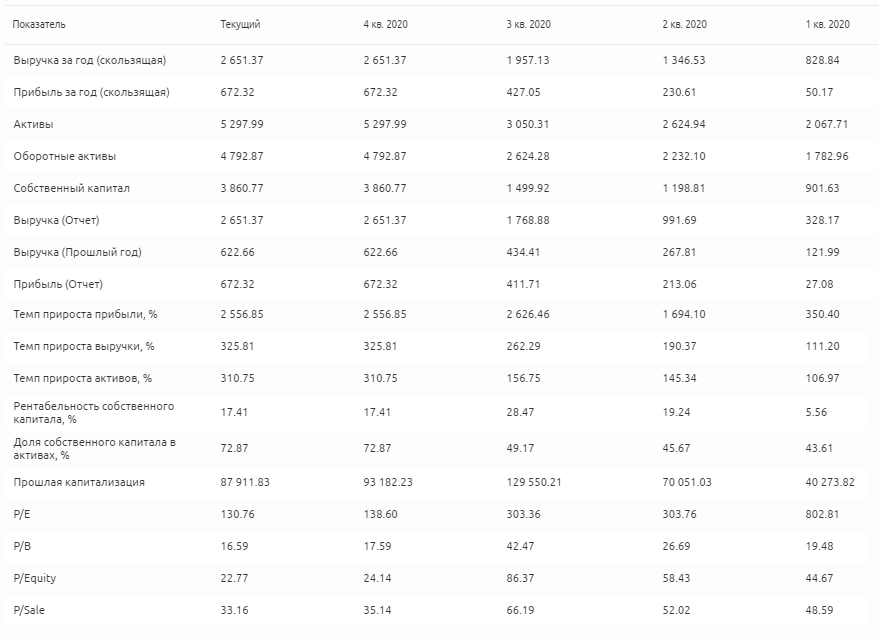

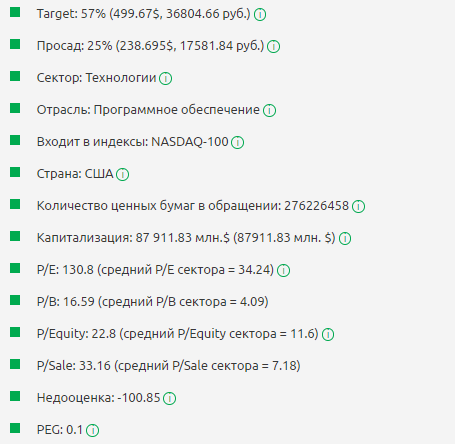

Компания Zoom Video Communications опубликовала в марте 2021г. блестящую отчетность за IV кв 2020 (рост выручки в 4 раза, рост прибыли в 26 раз) и позитивный прогноз на 1 кв. 2021 г.

Здесь инвестору стоит после выхода отчетности более детально проанализировать фундаментальные показатели компании, в т.ч. учитывая первоначальные цели инвестирования в данную компанию.

При том, что по P/E компания переоценена относительно отрасли, у нее очень низкий показатель PEG. Показатель PEG равен отношению P/E к темпу прироста прибыли компании. Он показывает, насколько рост стоимости акций компании может быть реально обеспечен ее потенциалом. Чем ниже PEG, тем лучше. Это значит, что есть потенциал, даже при высоком P/E. Когда PEG приближается к 1, появляется повод для беспокойства: темпы прироста прибыли вот-вот перестанут эту переоценку оправдывать. Когда PEG больше 1, это значит, что ожидания инвесторов уже не подкреплены реальными возможностями компании.

Низкий показатель PEG по Zoom Video Communications может говорить о том, что у компании неперегретый рост, и еще есть инвестиционный потенциал.

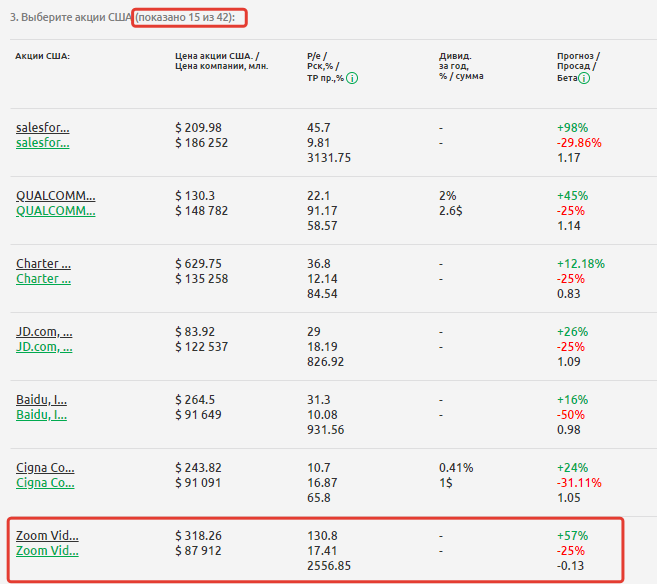

Компании с идентичными фундаментальными показателями, как у Zoom, можно найти в сервисе Fin-Plan Radar, выбрав стратегию «Неперегретый рост»:

На момент написания статьи под критерии этой стратегии кроме Zoom попадали 42 акции из списка обращающихся на СПбирже:

Но итоговое решение о том, стоит ли покупать тот или иной актив или стоит ли продолжать удерживать акции компании в портфеле, остается за самим инвестором.

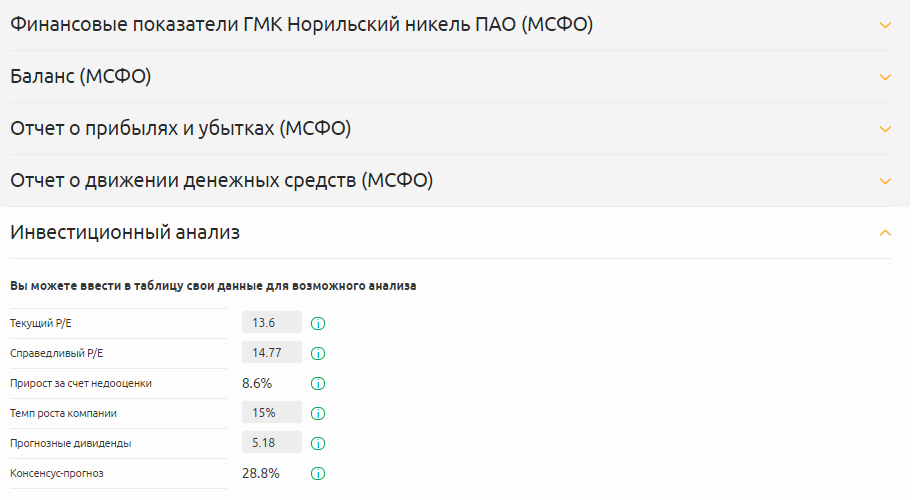

Кейс 2. Компания ГМК Норильский Никель.

В феврале 2021 года вышел официальный пресс-релиз компании «Норильский никель», в котором говорилось о частичном приостановлении деятельности рудников «Октябрьский» и «Таймырский». В целом, для компании это негативная новость, которая может повлиять на финансовые показатели компании в будущем. Для того, чтобы принять взвешенное решение по поводу акции компании, инвестор может воспользоваться данными отчетности компании, а также инвестиционным калькулятором на странице эмитента ГМК Норильский Никель в сервисе Fin-plan Radar.

Известно, что рудники «Октябрьский» и «Таймырский» приносили до 50% выручки компании. При этом, руководство заявило, что восстановление работы рудников может занять от 3 до 4 месяцев. Сделав несложные расчеты, можно спрогнозировать темпы роста компании по итогам 1 полугодия 2021 года по трем сценариям. Если отталкиваться от темпов прироста выручки 15%, то в лучшем случае (простой 3 месяца из 6) ожидается падение выручки на 4%, а в худшем (простой 4 месяца из 6) ожидается падение 18%. Расчеты основаны на консенсус-прогнозе из калькулятора при нулевых темпах роста выручки.

Проанализировав фундаментальные показатели компании, инвестор, например, может принять решение о том, что потенциальные риски слишком высоки и сделать ребалансировку в пользу других активов.

В любом случае, решение должен принимать инвестор самостоятельно, учитывая текущие показатели компании, рыночную ситуацию и свое отношение к риску.

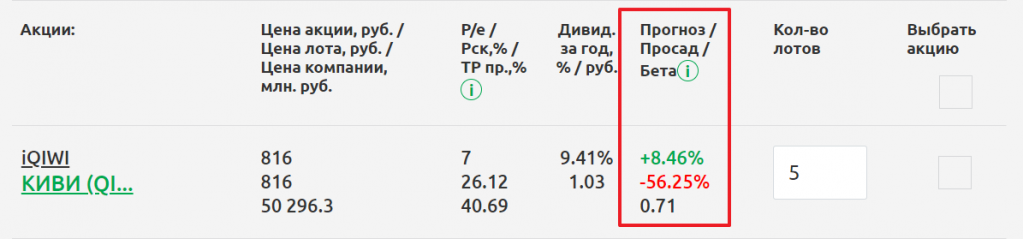

Кейс 3. Компания Qiwi

В марте 2021 года стало известно, что в компании Qiwi сменился финансовый директор. При этом, это уже не первая смена финансового директора в компании начиная с 2019 года. Ранее, в отношении дочерней компании Qiwi-банк были наложены ограничения на переводы денежных средств. Данный новостной фон может служить поводом для проверки фундаментальных показателей компании и принятия решения о возможной ребалансировке портфеля, в котором присутствует данная акция.

Поиск новых инвестиционных идей взамен отработанных можно также выполнять с помощью инструментов сервиса Fin-Plan Radar:

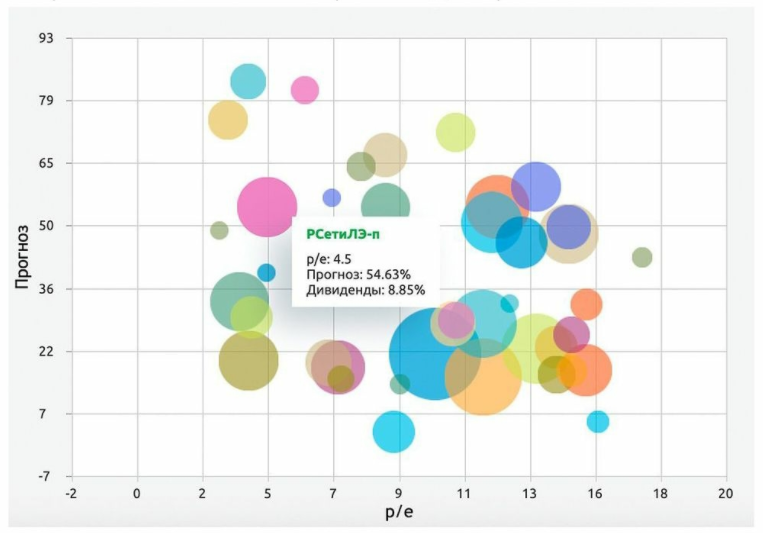

- Карты рынка

В этом инструменте оцениваются акции российских компаний по 3 показателям: P/E (по горизонтали), прогнозная доходность (по вертикали) и размер дивидендов (площадь круга). Например, акции Ленэнерго преф, согласно карте рынка, имели на момент написания статьи показатель P/E 4.5 и дивидендную доходность 8.85%, и инвестору есть смысл проанализировать более детально фундаментальные показатели компании, чтобы принять окончательное решение.

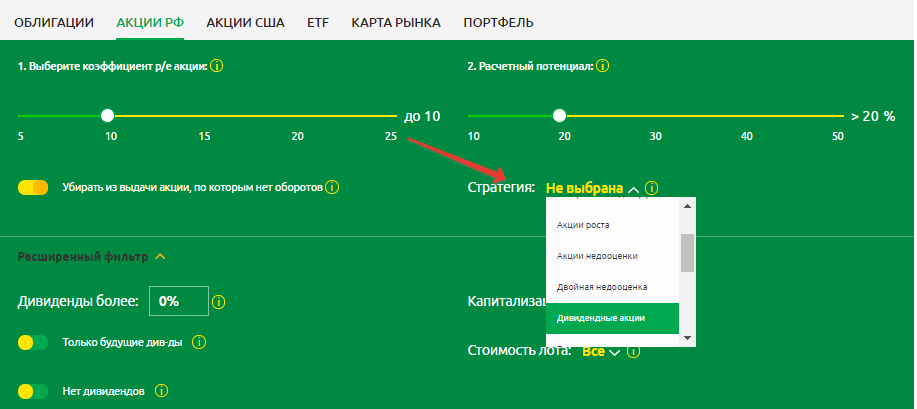

- Готовые стратегии

- Экспресс-метод Баффета.

- Акции роста.

- Акции недооценки.

- Двойная недооценка.

- Дивидендные акции.

- Монстры эффективности.

- и т.д.

Вывод

Правильный выбор активов и их распределение активов в портфеле — это половина пути к успеху в достижении любого инвестиционного плана. Управление портфелем, контроль его показателей и своевременная разбалансировка – вот то, что позволит прийти к запланированному результату.

При этом, ребалансировка портфеля это не механический бездумный процесс. Такие типы ребалансировок не работают совсем. Ребалансировка это прежде всего аналитика портфеля по всем фронтам и глубокое знание и понимание фундаментального анализа и макроэкономических показателей рынка.

Тому, как выбирать надежные инструменты инвестирования, как сформировать инвестиционный портфель и правильно его сбалансировать, а также как организовать управление своим портфелем – всему этому мы учим в нашей Школе разумного инвестирования.

Этой информацией мы также делимся на наших живых вебинарах. Вы можете записаться на очередной открытый урок по ссылке.

Удачных Вам инвестиций!