Доход от инвестиций в акции складывается из двух составляющих: рост курсовой стоимости акции и дивиденды. Исторически в мировом рейтинге российский рынок имел одну из наиболее высоких дивидендных доходностей. Именно этим он привлекал зарубежных инвесторов. Но 2022 г. внес свои коррективы. Даже сейчас, когда дивидендная пауза, возникшая в 2022 г. по известным геополитическим причинам, практически закончилась, и ряд эмитентов порадовали инвесторов высокими дивидендами, более 60% российских компаний дивиденды не выплачивают. И в этих 60% есть те, кто никогда (в принципе) не платил дивиденды, и те, кто исторически стабильно выплачивал дивиденды по своим акциям, то есть имели солидную «дивидендную историю».

В данной статье рассмотрим причины, по которым компании не платят дивиденды. А также разберемся в вопросе - всегда ли их невыплата негативна для инвесторов.

Что такое дивиденды

Дивиденды – это часть прибыли компании, предназначенная к распределению среди ее акционеров. Акционерное общество может объявлять (принимать решение) о выплате дивидендов по результатам 1-го квартала, 6-и, 9-и месяцев или календарного года, но не обязано это делать. Чистая прибыль может распределяться на:

- инвестиции;

- дивиденды;

- премии сотрудникам;

- погашение прошлых убытков;

- пополнение резервных фондов.

То есть вариантов использования прибыли множество. Направление ее на дивиденды или другие цели зависит от стратегических и тактических задач Общества, и не только.

Права на дивиденды по обыкновенным и привилегированным акциям

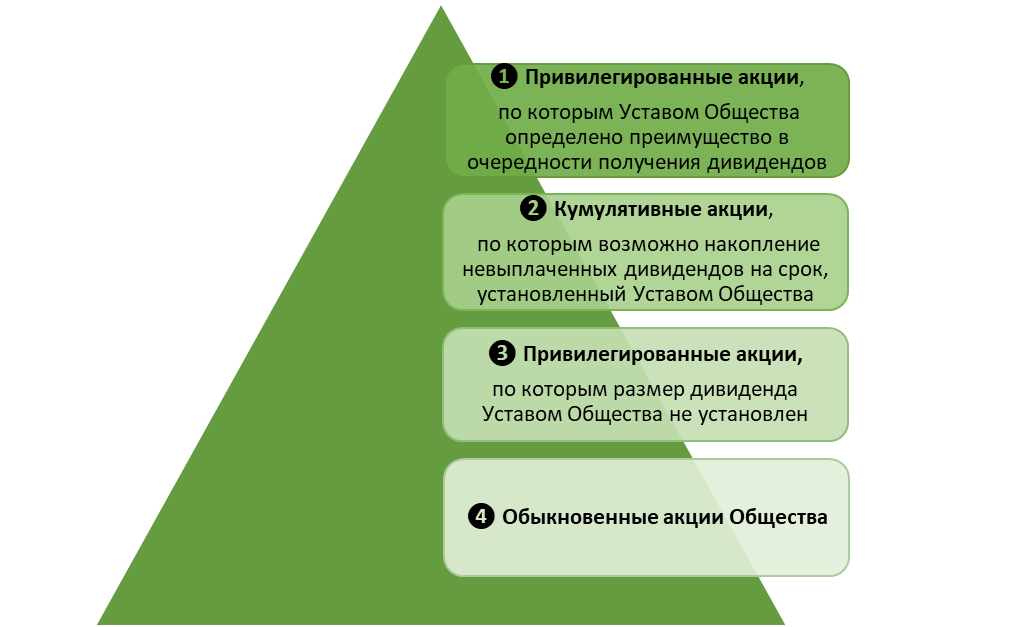

Если компания выплачивает дивиденды, все собственники акций обладают правом на них. Но эти права не равные. Неравенство в правах обусловлено тем, что компании могут выпускать акции обыкновенные и привилегированные («префы»). Причем, привилегированные акции могут быть нескольких типов. Право на дивиденды обусловлено типом акций, которыми владеет акционер:

Согласно норме Закона, решение о выплате по каждой нижестоящей ступеньке приведенной «лестницы» допускается принимать только после объявления дивидендов по вышестоящей ступеньке. Общество может вообще не выплачивать дивиденды, либо выплатить их по позиции 1, либо 1 и 2 и т.д. Решение по обыкновенным акциям принимается в последнюю очередь.

В российском законодательстве установлено, что вопросы о дивидендах по привилегированным акциям в обязательном порядке должны быть урегулированы в Уставе Общества. По акциям первого типа должно быть указано, что они выплачиваются в первую очередь перед «префами» иных типов. По кумулятивным акциям (2 тип) в Уставе обязательно должен быть установлен срок выплаты накопленных, но не оплаченных дивидендов. Если этого срока в Уставе нет, то акции не являются кумулятивными. По акциям 3 типа размер дивиденда должен быть установлен в Уставе в процентах от номинала, или чистой прибыли, или определен порядок его расчета. Если этих положений в уставе нет, то акции относятся к 4 типу, и дивиденды по ним выплачиваются наравне с обыкновенными акциями.

На Московской бирже торгуются «префы» 50-и российских компаний. Обычно российские эмитенты выпускают привилегированные акции одного типа - в подавляющем большинстве случаев 3-го или 4-го. Величина дивидендов для третьего типа (привилегированных) акций устанавливается в Уставе обществ:

- в виде фиксированной суммы. Например, у Русснефть – это 60 млн. $ в год на все префы (выдержка из Устава)

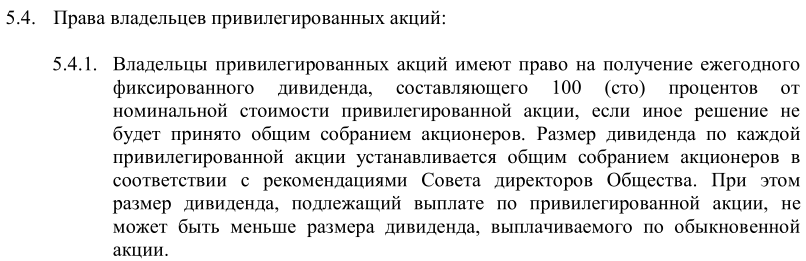

- в процентах от номинала акции, например Сбербанк 15%, Татнефть 100% (выдержка из устава Татнефти):

- либо в процентах от чистой прибыли, например Сургутнефтегаз, Ростелеком - 10% (выдержка из устава Ростелекома):

Размер гарантированных Уставом Общества дивидендов по привилегированным акциям обычно невелик: у Сбербанка 0,45 руб., Татнефти – 1 руб., Русснефти – 0,61 $ на акцию. Но это компенсируется требованием закона, которым не допускается, чтобы величина дивидендов по «префам» была меньше, чем по обыкновенным акциям. У Сургутнефтегаза и Ростелекома размер дивидендов по «префам» зависит от успешности работы компании. Так, Сургутнефтегаз неоднократно выплачивал очень щедрые дивиденды (отдельно этот кейс рассмотрен в статье «Дивидендные стратегии»). У Ростелекома выплаты скромнее, но тоже вполне привлекательны.

Таким образом:

- объявление дивидендов - это право компании, а не ее обязанность. Дивиденды могут вообще не объявляться.

- владельцы привилегированных акций имеют преимущество в получении дивидендов и могут на них рассчитывать даже в случае невыплаты по обыкновенным акциям.

Законодательные ограничения на выплаты дивидендов

Компания не имеет право объявлять дивиденды если:

- имеет признаки несостоятельности (банкротства);

- стоимость ее чистых активов и резервного фонда меньше уставного капитала;

- в результате выплаты дивидендов у компании появятся признаки банкротства или ее чистые активы окажутся меньше уставного капитала.

Решение о выплате (объявлении) дивидендов относится к компетенции собрания акционеров. Но такое решение принимается на основе рекомендации Совета директоров (наблюдательного совета). Собрание не имеет права объявлять дивиденды большего размера, чем это рекомендовано Советом директоров.

Компания обязана выплатить акционерам уже объявленные дивиденды. Но из этого правила есть исключение. Обществу запрещается выплачивать даже объявленные дивиденды, если указанные выше ограничения были проигнорированы, или они возникли к моменту выплаты.

Перечисленные ограничения направлены на предотвращение необдуманных решений акционерных собраний, влекущих нарушение финансовой устойчивости общества. Они нацелены и на защиту прав его кредиторов, чтобы не возникло ситуации, когда при просрочке погашения своих обязательств более 3-х месяцев (признак банкротства), компания направляет денежные средства своим акционерам.

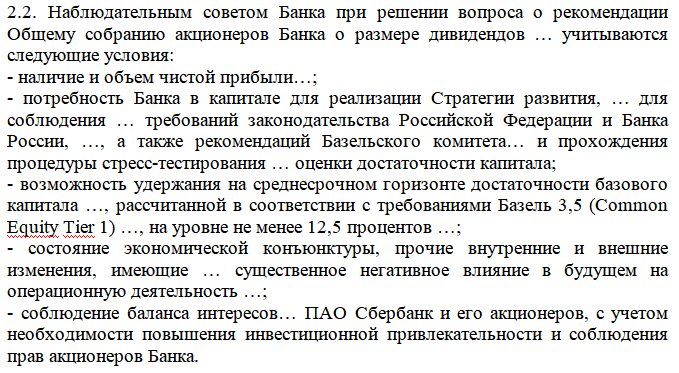

Уставом общества, а чаще его дивидендной политикой могут быть установлены дополнительные ограничения на выплату дивидендов. Выдержка из Положения о дивидендной политике Сбербанка:

Таким образом, невыплата дивидендов может быть следствием установленных законодательством и самим Обществом ограничений. Наиболее вероятной причиной является высокая кредиторская задолженность компании. Ее уровень можно определить путем анализа финансовой отчетности. Есть комплекс индикаторов для оценки финансовой устойчивости компании. Для экспресс-анализа может быть использован коэффициент, отражающий долю собственного капитала в активах. В зависимости от отраслевой принадлежности компании норматив составляет 10-50%.

Экономические причины невыплаты дивидендов

Экономические предпосылки связаны с финансовыми результатами компании или стратегическими приоритетами бизнеса. То есть, учитывая, что дивиденды выплачиваются из прибыли, ее наличие или отсутствие, а также разнообразие вариантов использования этой прибыли определяет наличие или отсутствие дивидендных выплат по акциям.

1. Слабые финансовые результаты

Источником дивидендов является чистая прибыль компании. При ее отсутствии дивиденды по общему правилу не выплачиваются. Однако, компании имеют право создавать специальные фонды для выплаты дивидендов по привилегированным акциям. В этом случае владельцы данного вида акций могут получить дивиденды, даже если компания была в отчетный период убыточной.

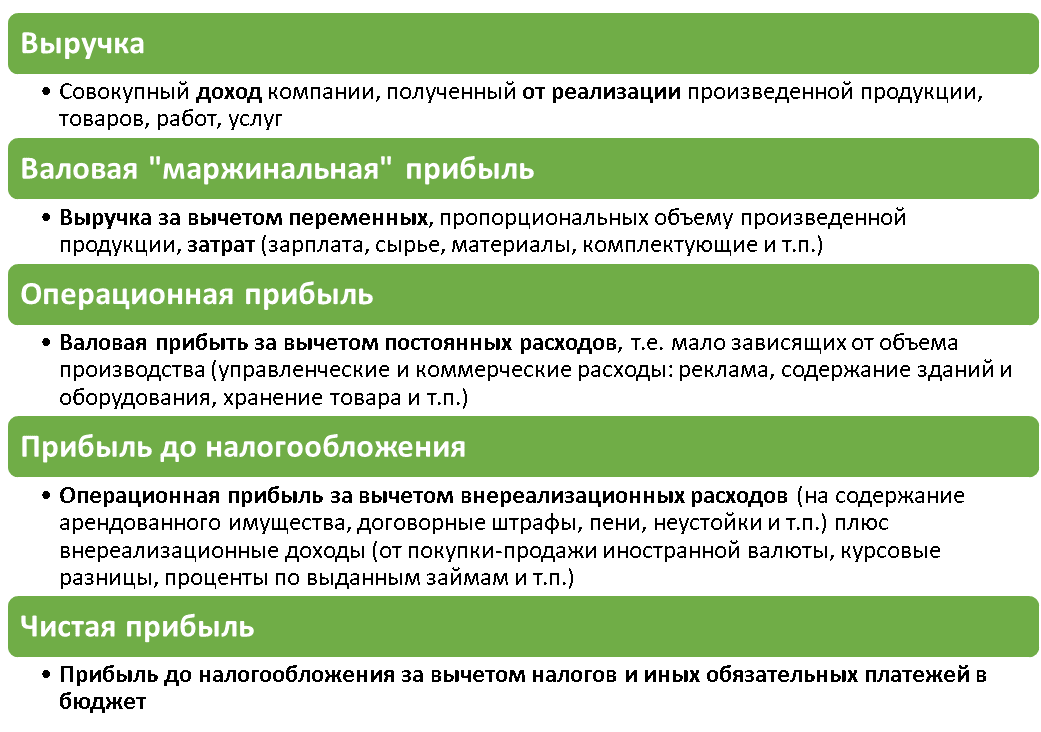

Чистая прибыль является расчетным показателем и определяется примерно по следующей схеме:

Как следует из приведенной схемы, величина чистой прибыли зависит от массы показателей. Компания может иметь значительную выручку и валовую прибыль, но нулевую или отрицательную чистую прибыль, что делает невозможным выплату дивидендов.

Целый ряд факторов, влияющих на чистую прибыль, от усилий менеджмента не зависит. Например, повышение ключевой ставки Центрального банка РФ, что вызовет рост расходов по обслуживанию долга, усиление налогового бремени способны свести чистую прибыль на нет. Или неблагоприятные погодные условия, землетрясения, извержения и т.п. Либо эмбарго, санкции. Сложная экономическая ситуация, вызванная санкциями, побудила государство предпринять в марте 2022 г. целый ряд мер по ослаблению налогового бремени. В частности установлено ускоренное возмещение НДС практически для всех компаний, а работающим в сфере IT – нулевой налог на прибыль. Но в июле 2023 г. принят закон, по которому компании, имеющие прибыль за 2021-2022 гг. в среднем более 1 млрд. руб., обязаны уплатить налог на сверхприбыль, если она была получена.

2. Несоответствие финансовых показателей установленным нормативам.

Данная причина невыплаты дивидендов характерна для банков. В частности, с началом специальной военной операции на Украине (СВО) банки стали испытывать значительное давление на капитал, что создавало угрозу нарушения установленных Банком России (ЦБ) нормативов его достаточности. Предвидя такую ситуацию, 25 февраля 2022 г. ЦБ опубликовал Информационное сообщение, в котором банкам было предложено воздержаться от выплаты дивидендов. Этой рекомендации последовали практически все банки. Министр финансов А. Силуанов отмечал, что Правительство РФ готово скорректировать дивидендную политику госбанков, чтобы обеспечить пополнение их капитала.

3. Активная инвестиционная фаза бизнеса.

Зачастую дивиденды не выплачивают компании, находящиеся на старте или в активной фазе своего развития – все ресурсы направляются на инвестиции в рост, масштабирование. Инвестиции - эта статья затрат имеет первый приоритет. Инвестиции реализуются из полученной прибыли (если она есть) или за счет кредитных средств (если прибыль отсутствует).

Отсутствие чистой прибыли по таким компаниям не означает, что они обязательно работают неэффективно, что это бизнесы на грани банкротства. Например, известный маркетплейс OZON с 2018 г. и по дату публикации статьи стабильно имеет убыток (отрицательную чистую прибыль), дивиденды, естественно, не выплачивает. Но компания демонстрирует впечатляющие результаты по развитию своего бизнеса. Торговый оборот с 2018 по 2022 г. увеличился более чем в 10 раз, а выручка – примерно в 7,5 раза. Капитальные затраты за тот же период выросли почти в 14 раз. Те же тенденции прослеживаются и в 2023 г. Например, выручка за 6 месяцев на 54% превысила этот же показатель 2022 года.

Приведенные данные позволяют считать OZON типичной компанией роста. Упор в ее развитии делается на расширении рынка за счет инвестиций на технологии, логистику и маркетинг, отодвигая прибыльность на второй план. Сходными характеристиками обладают Яндекс, VK, АФК «Система», Самолет, HeadHunter и ряд других компаний. Некоторые их перечисленных компаний работают с прибылью, но направление их на выплаты акционерам не стоит в приоритетных задачах общества. Их акции привлекают инвесторов не дивидендами, которые не платятся или почти не платятся, а перспективами будущего роста.

4. Реализация стратегических инвестиционных проектов.

Компании, которые ранее регулярно платили дивиденды, могут от них отказаться, направляя средства на реализацию масштабных инвестиционных проектов, нацеленных на существенный прирост финансовых показателей в будущем. В числе актуальных примеров – компании из группы «дивидендных аристократов российского рынка», приостановившие выплаты дивидендов в 2022-2023гг.

- ПАО ММК. Инвестиционная программа ММК на 2023 г. составляет около 50 млрд. руб. С учетом этого обстоятельства, собрание акционеров 26 мая 2023 г. решило не выплачивать дивиденды по итогам 2022 г. Председатель совета директоров В. Рашников сообщил, что данный вопрос может рассматриваться не ранее декабря 2023 г.

- ПАО Газпром. На 2023г. утвержден исторически рекордный размер бюджета на инвестиционную программу Газпрома - 2,3 трлн. руб. Она предусматривает средства для финансирования приоритетных проектов: развитие новых центров газодобычи (Ямальского, Якутского и Иркутского), магистрального газопровода «Сила Сибири». Рост инвестпрограммы Газпрома связан с необходимостью переориентации экспорта и · развития газификации в России (федеральная программа).

Тут стоит поправиться – отказ от выплат сложился не только из-за инвестиционного фактора. Здесь целый комплекс причин, в числе которых снижение фин. результатов из-за неблагоприятной рыночной конъюнктуры, санкционного давления, роста налоговой нагрузки.

5. Формирование финансовых резервов

В марте 2022 г. советы директоров Евраза, Русагро, Черкизово, ряда иных компаний с учетом особых обстоятельств, сложившихся в результате СВО, отменили ранее принятые рекомендации по выплате дивидендов за 2021 г. с целью аккумулирования средств в виду сложившейся неопределенности.

Таким образом, причиной невыплаты дивидендов являются слабые финансовые результаты компаний в силу внутренних причин или воздействия внешних форс-мажорных обстоятельств, либо сознательная реализация стратегии ускоренного развития и расширения рынка, требующая значительных затрат. В последнем случае, акции нередко демонстрируют динамику, опережающую рынок, что компенсирует отсутствие дивидендной доходности.

Инфраструктурные предпосылки невыплаты дивидендов

Процедура перечисления и выплаты дивидендов реализуется через систему контрагентов, каждый из которых отвечает за реализацию конкретной задачи. В случае возникновения проблем у одного из участников цепочки возникают риски невыплаты дивидендов. Такие риски могут реализоваться из-за экономических проблем или политических решений. Именно этот инфраструктурный риск реализовался в 2022 году – после введения санкций.

В настоящее время именно санкции являются препятствием для выплаты дивидендов многими российскими компаниями. Под непрерывно усиливающимся санкционным давлением российская экономика работает с 2013 г. Но наибольшие проблемы с выплатой дивидендов возникли в результате санкций, наложенных с началом специальной военной операции на Украине. И проблемы возникли по конкретной категории ценных бумаг - депозитарным распискам.

На Московской бирже котируются акции около 20 крупнейших «российских компаний», которые ведут деятельность и получают доходы на территории РФ, но зарегистрированы за рубежом. Юридически эти компании - иностранные. Кроме того, фирмы, посредством которых крупнейшие российские акционеры управляют своими пакетами акций, также часто имеют иностранную юрисдикцию. Следствием напряженной геополитической ситуации стало закрытие (блокировка) иностранных банковских счетов организациям, связанным с Россией. В результате санкций объявление дивидендов стало бессмысленным: их получение контролирующими и крупнейшими акционерами фактически невозможно. Также невозможно и перечисление дивидендов в управляющие компании для их распределения среди рядовых акционеров. Единственный выход из этой ситуации – редомициляция, т.е. перерегистрация компании на территорию РФ. Редомициляцию в 2020 г. прошли Русал и Алроса, в 2021 г. - торговая сеть Лента, за ними последовал Интеррос В. Потанина и ряд других компаний. В. Рашников (около 80% акций ММК), С. Керимов (более 76% акций Полюса), семья А. Гурьева (ведущие акционеры ФосАгро) также перерегистрировали управляющие их пакетами акций фирмы в Россию. Некоторые компании с учетом интересов иностранных инвесторов перерегистрируются в дружественные страны. Полиметалл проводит редомициляцию в Казахстан. Торги его акциями на Мосбирже в этой связи приостановлены и возобновятся после официального завершения процедуры. О планах перерегистрации объявили Русагро, Global Ports, Fix Price, Global Trans, VK, TCS Group, VEON, HeadHunter, Softline, Х5 Group, Ozon, Яндекс и ряд других («Редомициляция: какие российские компании и почему решили вернуться в Россию»).

Перерегистрация компаний в российскую юрисдикцию снимет инфраструктурные проблемы с выплатой дивидендов. С учетом того, что компании почти 1,5 года не выплачивали дивиденды, на балансе у многих скопился свободный кэш в виде нераспределенной прибыли. Она может послужить источником выплаты «жирных» дивидендов в случае успешной ремомициляции бизнеса.

Невыплата дивидендов из-за корпоративных проблем

Помимо российских компаний с зарубежной юрисдикцией сложности с дивидендами возникли и у отечественных фирм, значительные пакеты акций которых принадлежат зарубежным инвесторам. По статистике Центробанка РФ, в декабре 2022 г. на иностранцев приходилось около 74% российских акций, свободно обращавшихся на биржах. Остальные 26% - на российских инвесторов и инвесторов из дружественных стран. Удельный вес иностранцев в акционерном капитале российских компаний: Детский мир – более 65%, Мосбиржа – почти 58%, Магнит – около 50%, Сбербанк – свыше 35%, Лукойл – примерно 28%, Газпром и Алроса –20%.

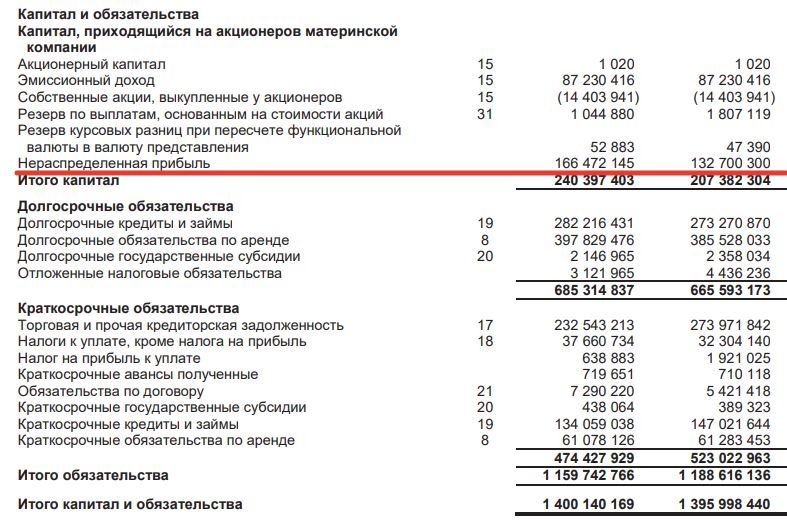

Санкции и контрсанкции сделали невозможным перечисление иностранным инвесторам дивидендов. Они стали зачисляться в рублях на специальные счета, которыми практически воспользоваться невозможно. С учетом этого обстоятельства зарубежные акционеры стали игнорировать корпоративные мероприятия. Так, Магнит не смог провести в 2022 г. собрания акционеров, принять решение о дивидендах и избрать новый Совет директоров. По данной причине Мосбиржа поместила его в третий котировальный список («Уровни листинга»). Акции, принадлежащие иностранцам, фактически заблокированы. Разрешения на сделки с ними даются только Правительственной комиссией по контролю за осуществление иностранных инвестиций. Первым такое разрешение получил Магнит. Компания предложила зарубежным инвесторам выкупить у них акции объемом вначале 10, а затем 30% уставного капитала по цене вдвое ниже биржевой. По предварительным данным, на конец августа выкуплено 21,5%, включая те акции, расчеты по которым еще продолжаются. Этого достаточно, чтобы провести собрание акционеров и принять решение о дивидендах. По итогам 2 квартала 2023 г. на балансе Магнита скопилось 166,5 млрд. руб. нераспределенной прибыли:

С учетом общих затрат на выкуп, не превышающих 50 млрд. руб., имеющихся денежных средств достаточно для выплаты неплохих дивидендов. За Магнитом последовал Лукойл, предложение которого пока находится на рассмотрении. Какие компании могут последовать этим примерам - сказать пока невозможно. Все зависит от того, насколько большой помехой является присутствие иностранцев, и какую выгоду от выкупа у них акций компании могут получить.

Иная ситуация сложилась у Детского мира. В третьем квартале 2022 г. он был вынужден объявить о преобразовании из публичного акционерного общества в общество с ограниченной ответственностью (ООО). Причиной названа высокая доля иностранных инвесторов, невозможность принимать корпоративные решения, в том числе по выплате дивидендов. Выкуп акций с биржи запланировано производить постепенно в несколько этапов. Не выкупленные акции будут преобразованы в доли в ООО.

ТГК-1 в 2022 году тоже решила не распределять прибыль из-за того, что большой пакет акций принадлежит финскому Fortum - 29,45% бумаг ТГК-1.

Выводы

Выплата дивидендов – это не обязанность, а право компаний. Большинство этим правом пока не пользуются. Тому есть целый ряд причин. Но даже в сложившихся непростых геополитических условиях многие компании продолжают генерировать чистую прибыль, достаточную для выплаты неплохих дивидендов. Те же компании, которые демонстрируют неплохие финансовые результаты, но не могут выплачивать дивиденды в силу санкционных ограничений, накапливают значительный дивидендный потенциал на будущее и предпринимают меры, чтобы этот потенциал реализовать, устранив указанные ограничения.

Также стоит отметить, что дивиденды – это один из источников прибыли по акциям. Даже в условиях отсутствия параметра «дивиденды» (временного или постоянного) инвестор может зарабатывать на росте курсовой стоимости акций. Лучшая стратегия инвестирования – инвестиции в портфель бумаг, в акции с разными или даже несколькими источниками роста.

Если Вы хотите начать инвестировать, но не знаете, с чего начать, во что и как инвестировать – приглашаем Вас пройти наш недельный марафон «Фабрика инвесторов». Здесь Вы откроете счет, совершите первую сделку, создадите первый небольшой инвестиционный портфель и уже в первую неделю получите первый доход от инвестиций.

Если Вы уже практикующий инвестор и хотите получать аналитическое покрытие рынка, конкретных инвестиционных идей, рекомендации по точкам входа от профессионалов – приглашаем Вас вступить в наш Клуб инвесторов.

Чтобы познакомиться с нами, нашим подходом в инвестициях, нашими результатами и разнообразием наших продуктов и сервисов – приходите на открытый вебинар для инвесторов. Узнать анонс предстоящего мероприятия и забронировать место в числе участников можно по ссылке.