Все финансовые инструменты обладают своими параметрами риска и доходности. К примеру, условно безрисковыми инструментами инвестирования считаются облигации. Это вариант инвестиций для консервативных инвесторов, кто желает получать доход от своих накоплений выше ставки депозита, но к риску не готов. Классическим представителем класса рисковых инструментов является акция. По акциям инвестор может получить доход 20, 30 и даже 100% при условии, что это акция растущего и развивающегося бизнеса. Нюансом инвестиций в акции является долгосрочный характер вложений. При этом есть еще один класс рисковых инструментов – деривативов, которые могут принести доходность в десятки процентов за относительно небольшой промежуток времени. Речь о фьючерсах и опционах.

Тему работы с фьючерсными контрактами мы рассмотрели ранее в нашем блоге («Как заработать на фьючерсах»). Сегодня мы подробно рассмотрим второй по полярности класс производных инструментов – опционы: что они из себя представляют, их виды, плюсы и минусы торговли опционами, реальные примеры и варианты использования опционов инвесторами. Будет следовать следующему плану:

Что такое опционы

Опцион – это форма производного контракта, дающая его покупателям (держателям опционов) право (но не обязательство) купить или продать базовый актив по заранее оговоренной цене к определенной дате. Опцион является одним из видов производных финансовых инструментов или деривативом. То есть его стоимость формируется на основе базового актива.

Важно отметить именно отсутствие обязательства по покупке или продаже базового актива у держателя опциона. У его владельца есть право распорядиться опционом после истечения его срока на свое усмотрение – продать/купить или продлить. Отсюда и пошло его название – наличие опции (option) у покупателя. Но стоит учитывать, что за эту возможность необходимо платить так называемую премию, которая теряется после истечения срока контракта. Она выплачивается авансом при покупке опциона и дает возможность в дальнейшем купить или продать базовый актив.

Первоначально этот инструмент создавался для хеджирования, но со временем опционы стали использовать и для спекулятивной торговли.

Виды опционов

Существует различные опционные контракты для различных ценных бумаг. Прежде всего, мы рассматриваем самые популярные из них – опционы на акции. И в данном контексте есть два основных вида: колл-опционы и пут-опционы.

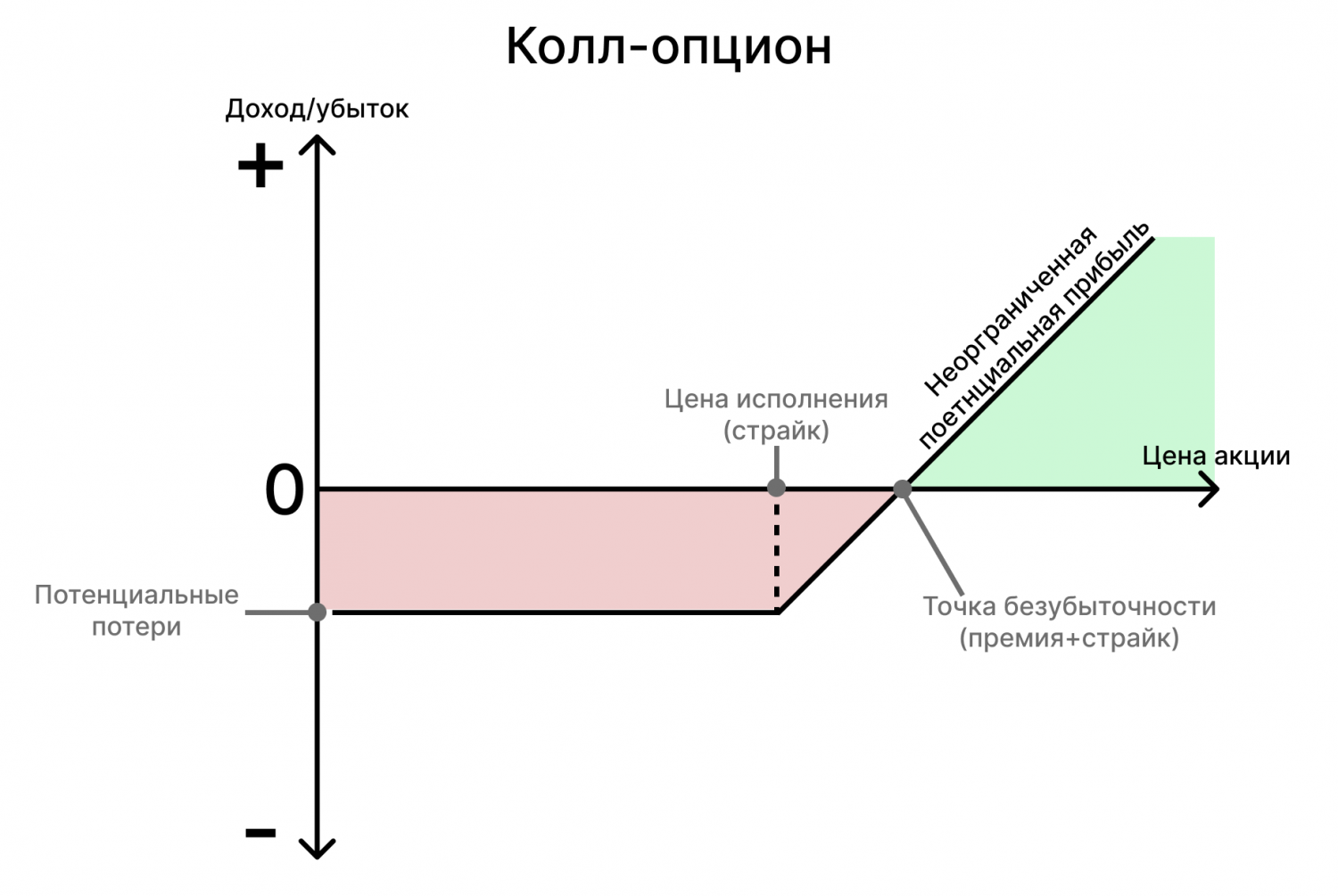

- Колл-опцион (call options) – дает право купить акции компании по согласованной цене (цена исполнения или страйк) в течение определенного периода времени до так называемой даты экспирации (даты завершения обращения, даты расчетов).

Пример. Допустим, акции какой-либо компании торгуются за 100 рублей, и Вы можете купить колл-опцион с ценой исполнения, равной тем же 100 рублям, со сроком истечения через 6 месяцев и премией 10 рублей на акцию. Премия за покупку 100 акций в этом случае составит 100*10 = 1000 рублей. Это лишь условные обозначения, а на практике цена и дата экспирации могут отличаться.

В случае, если цена не изменится и останется на уровне 100 рублей или упадет ниже – неважно на сколько, инвестор может просто дождаться срока истечения контракта, где его убытки составят оплаченную авансом премию 10 рублей на одну акцию или 1000 рублей всего.

Но, допустим, цена выросла, и акция теперь стоит 120 рублей. Тогда инвестор может воспользоваться своим колл-опционом и купить 100 акций за 100 рублей, а затем продать их по рыночной цене за 120. Таким образом, прибыль инвестора составит: 120р (рыночная цена продажи) – 100р (страйк) – 10р (премия) = 10 рублей на 1 акцию или 1000 рублей всего. Из расчетов становится понятно, что точкой окупаемости такого опциона является цена акции в размере 110 рублей. Если акции находятся в диапазоне 100-110 рублей, то инвестор окупит лишь часть своих расходов на уплату премии.

Если же цена акции поднимается выше цены исполнения, сам контракт приобретает внутреннюю стоимость, и цена премии соответственно увеличивается. Это означает, что Вы можете продать контракт другому инвестору до истечения срока его действия дороже, чем Вы его купили, получив прибыль. Более подробно такая зависимость будет представлена ниже в таблице.

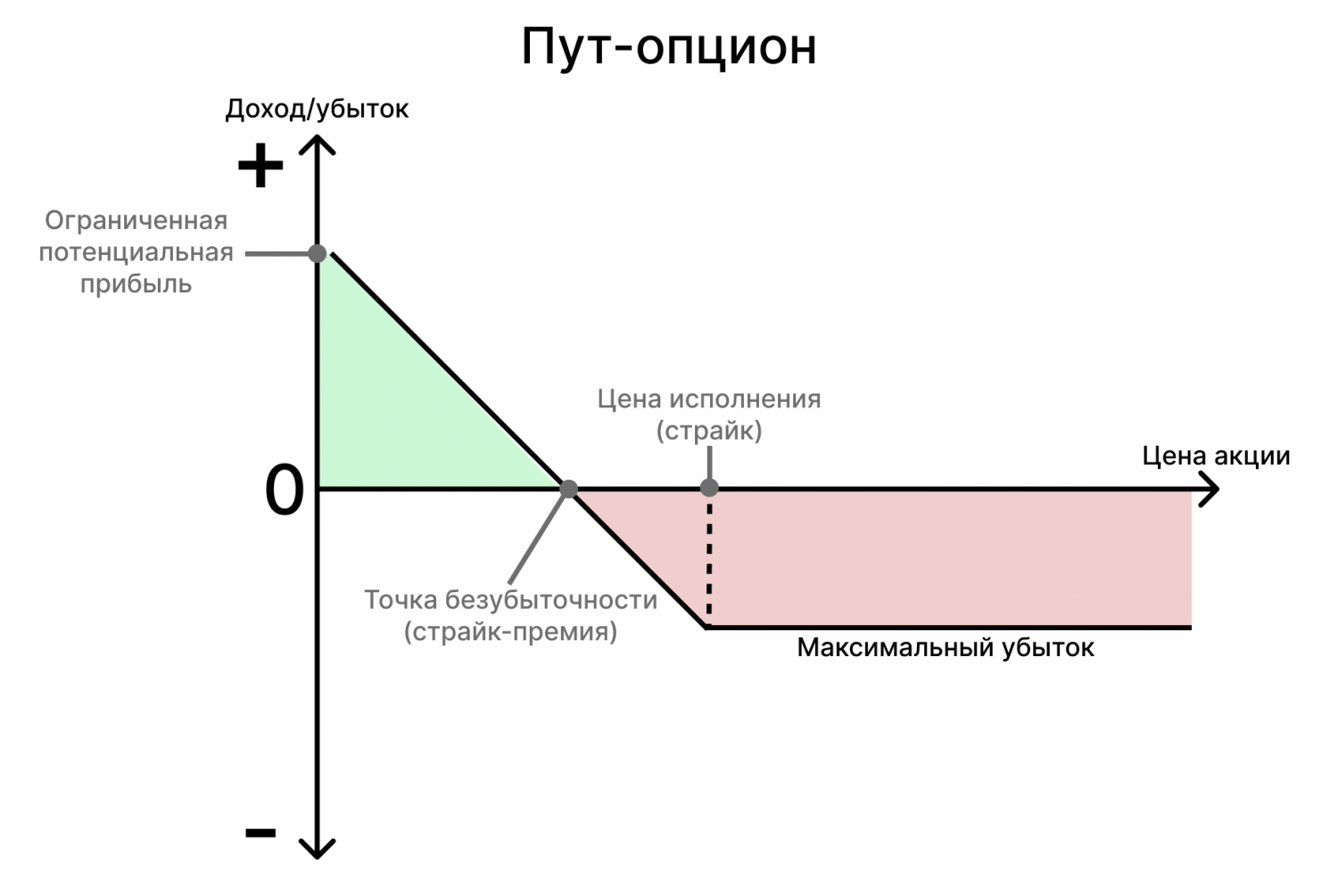

- Пут-опцион (put options) – дает право продать акции компании по согласованной цене до истечения срока его экспирации.

Здесь действует тот же принцип работы, только в обратном порядке: по аналогии с нашим примером выше, купив пут-опцион на акцию с текущей стоимостью 1000 рублей и премией 100 рублей, инвестор получит прибыль при снижении цены ниже 900 рублей. Это можно сравнить с короткой продажей, но есть важное отличие – пут-опционы можно использовать как страховку для имеющихся у инвестора акций. Если цена бумаги падает, инвестор застрахован, так как может продать ее по более высокой цене исполнения, а если вырастет, то максимальные убытки составят выплаченную за опцион фиксированную премию.

Ценообразование опционов

Ниже в таблице представлен функционал премии, оплачиваемой авансом, при покупке разных опционов в зависимости от цены их исполнения (страйка).

По таблице видно, что более низкая цена исполнения (страйк) опциона имеет большую внутреннюю стоимость колл-опциона, поскольку данный вид контракта позволяет покупать акции по более низкой цене, чем та, по которой они торгуются прямо сейчас.

В другом случае наоборот – более высокая цена исполнения имеет большую внутреннюю стоимость пут-опционов, потому что контракт позволяет продавать акции по более высокой цене, чем та, по которой они торгуются в настоящее время.

Рассмотрим более подробно понятие внутренней стоимости и другие термины, употребляемые при их торговле.

Внутренняя стоимость опциона (Intrinsic Value) – разность между текущей рыночной ценой на актив и ценой страйка опциона на этот актив. Она позволяет определить доходность опциона и смысл его исполнения в конкретный момент времени. Например, инвестор держит колл-опцион на золото со страйком $1700. Его текущая рыночная стоимость составляет $1952. Таким образом, внутренняя стоимость равна $252 (1952-1700). Если говорить о пут-опционе, то наоборот: внутренняя стоимость равна разнице между ценой страйк и текущей рыночной ценой.

Отсюда исходят 2 понятия:

- Опцион в деньгах (In the money) – так называют опцион с положительной внутренней стоимостью.

- Опцион вне денег (out of the money) – опцион, внутренняя стоимость которого равно нулю (так как внутренняя стоимость не может быть отрицательной). Иначе говоря, такой опцион еще не принес доход.

Отдельно отметим понятие временной стоимости – так не редко называют премию опциона. Мы уже разобрались, что она из себя представляет, а теперь посмотрим на факторы, которые на нее влияют. Из основных можно отметить:

- Дата экспирации – чем дольше срок, тем выше премия, так как за больший период времени у инвестора есть больше шансов заработать.

- Волатильность – чем больше волатильность на актив, тем, как правило, выше премия опциона, так как в этом случае больше шансов достижения нужной цены. Влияет как прошлая историческая волатильность, так и будущая ожидаемая.

- Процентная ставка – рост процентных ставок приводит к падению премии опциона из-за потенциальной упущенной выгоды.

Плюсы и минусы торговли опционами

С первого взгляда кажется, что торговля опционами безопаснее и не несет больших рисков для инвестора. Но такое рассуждение в корне неверно. В работе с опционами скрыто много нюансов. Начнем с того, что, как и в большинстве других деривативов, потенциальная прибыль при успешной сделке будет выше, чем если бы Вы просто купили и держали акцию.

Для наглядности сравним покупку акций компании из нашего примера через колл-опцион и напрямую. В первом случае наши первоначальный затраты составили 1000 рублей, за которые мы в дальнейшем получили контроль над 100 акциями. Если бы мы просто покупали акции напрямую, то купили бы лишь 10 акций за ту же сумму. Именно в этом и заключается основная доходность опционов, и поэтому их можно приравнять к некой форме кредитного плеча – первоначально мы платим лишь премию, которая ниже цены покупки напрямую.

В нашем примере мы удвоили нашу сумму вложений, тогда как цена акции поднялась лишь на 20%. Больший рост в цене, например, на 50% за тот же период, привел бы к прибыли в 400%, так как наши первоначальные вложения (премия) и цена исполнения (страйк) остаются неизменными.

Но стоит помнить, что в случае с потенциально большей прибылью всегда присутствуют дополнительные более высокие риски. Так, при покупке акций на нашу первоначальную сумму 1000 рублей и дальнейшем снижении цены, например на 10 или 20%, инвестор потеряет относительно незначительную сумму и может ждать сколько угодно времени, чтобы акция отыграла падение и начала расти. В случае покупки колл-опциона любое падение, даже на 1%, сделает контракт бесполезным, что приведет к потере всех вложенных денег – 1000 рублей в нашем случае или 100% инвестиций. В случае пут-опционов действует та же логика с потенциальной потерей 100% инвестиций при неудачном для инвестора исходе.

Поэтому торговлю опционами часто сравнивают с казино или ставками – инвестор «угадывает», где будет цена через определенное время – выше текущей или ниже. Если инвестор окажется прав, то его потенциальная прибыль может быть больше 100%, если нет - то потеряет весь вложенный капитал.

Пример торговли опционами на Московской бирже

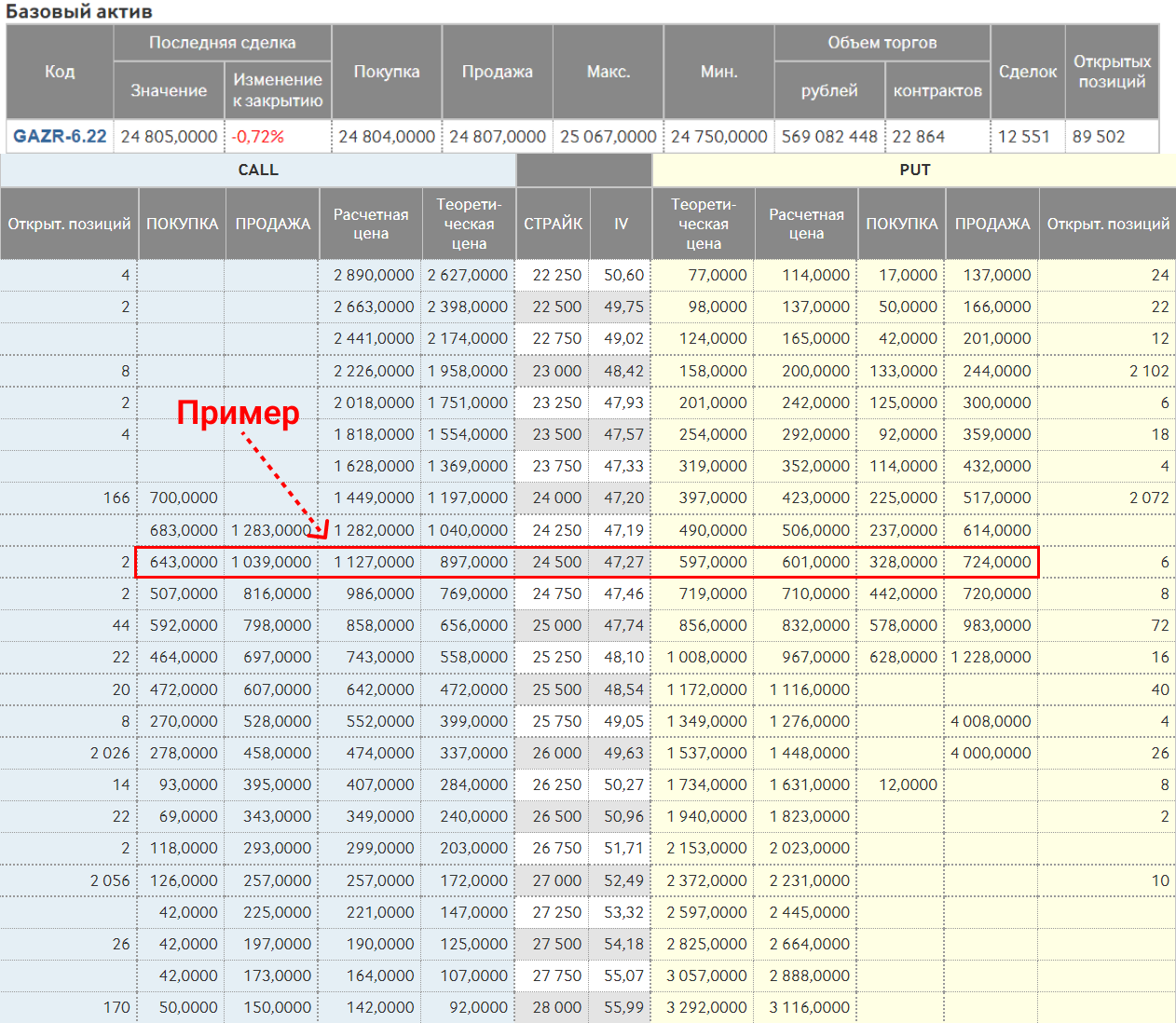

Чтобы закрепить материал, рассмотрим реальный пример опционов на акцию Газпрома на Московской бирже. Опционы представлены в виде «доски» на сайте торговой площадки и разбиты по срокам экспирации. Как правило, экспирация происходит раз в квартал.

Представим, что инвестор считает, что акции Газпрома имеют потенциал роста в краткосрочной перспективе, но при этом хочет застраховать себя от потенциальных рисков из-за неопределенности рынка. Поэтому он решает купить опцион на акции Газпрома.

Ниже представлена доска опционов для Газпрома с сайта Мосбиржи. Отметим, что цены указаны в 100 раз больше, так как базовым активом является фьючерс на акции Газпрома.

Сразу стоит обратить внимание, что таблица имеет зеркальный вид: слева указаны значения для опциона CALL, справа для PUT. Посередине видим столбец СТРАЙК – это наша цена исполнения опциона, по которой и будет проходить итоговая сделка. Текущая цена акций Газпрома на 11.04.2022 – 240 рублей и мы можем заметить опцион с такой же ценой.

Разберем остальные столбцы:

- Теоретическая цена – рассчитанная по специальной формуле справедливая цена опциона. Служит своего рода ориентиром для инвесторов.

- Расчетная цена – это та же теоретическая цена, но с учетом волатильности бумаги.

Данные 2 столбца не так важны для инвестора, в отличие от следующих двух:

- Покупка и продажа – как легко догадаться, это цена покупки или продажи данной конкретной бумаги. Иными словами – это и есть наша уплачиваемая премия. В случае покупки данная цифра является максимальным убытком, а в случае с продажей максимальной прибылью.

- Столбец IV (Intrinsic Value) – внутренняя стоимость опциона. Это разность между рыночной ценой актива и ценой исполнения опциона на этот актив.

Зная все вводные, вернемся к нашему примеру:

- Покупка колл-опциона: инвестор решает купить опцион CALL со страйк ценой 24 500 рублей за 464 рубля и к дате экспирации имеет право купить фьючерс на акции Газпрома именно по такой цене. Если бумага к этому моменту будет стоить дороже, чем 24 964 рубля (24 500+464), то инвестор исполнит опцион и получит прибыль. Если акция снизится, и фьючерс упадет, неважно насколько, инвестор просто дождется истечения срока с потерей уплаченной премии (464 руб.). Еще один вариант заработать здесь – перепродать опцион спустя определенное время, если акция выросла. В этом случае стоимость премии также повысится и можно заработать на курсовой разнице.

- Покупка пут-опциона: возьмем тот же страйк в 24 500 руб. При нем премия за покупку пут-опциона составит 328 рублей, а цена базового актива, при которой сделка становится прибыльной, 24 172 рублей (24 500 – 328). Иначе говоря, инвестор рассчитывает на падение акций Газпрома.

- Продажа опциона: в случае колл-опциона такая сделка имеет смысл, если инвестор считает, что цена базового актива к моменту экспирации не превысит те же 24 500 рублей. В этом случае его прибыль составит фиксированные 1 039 рублей. При продаже пут-опционов все аналогично.

Использование опциона для инвестора

Кроме инструмента рискового заработка опционный контакт может использоваться в реализации стратегии хеджирования инвестиций. Далее рассмотрим возможные варианты.

Хеджирование с помощью покупки опциона.

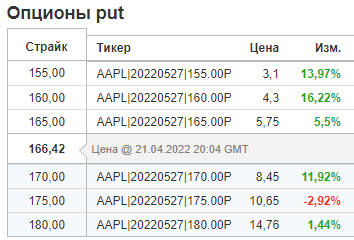

Выше мы упоминали про возможность хеджирования с помощью опционов. Вероятно, прочитав и поняв принцип их работы, вы уже понимаете суть и механизм данной стратегии. Представим, что Вы владеете акциями какой-либо компании, например Apple. Вы ожидаете роста данной бумаги, но не знаете, что будет через несколько месяцев, и хотите застраховать себя от возможных убытков по позиции. Для этого можно купить пут-опцион на необходимый срок. В случае снижения рыночной стоимости бумаги Ваши убытки будут значительно ниже, или их не будет вообще, благодаря реализации пут-опциона. В случае роста бумаги вы заплатите лишь премию за покупку дериватива.

На реальном примере это может выглядеть следующим образом. Допустим, текущая цена акции Apple 166$. Покупаем 1 акцию и 1 пут-опцион на акцию Apple со страйком 165$ и премией 5,75$. Теперь предположим, что к дате экспирации (в данном случае это 1,5 месяц) цена упала до 150$. В этом случае инвестор исполняет свой опцион и получает с него прибыль 165-150-5,75=9,25$. Это частично компенсирует убыток, полученный от акции 165-150=15$.

В итоге мы получаем, что общий убыток инвестора уменьшился с 15$ до 5,75$. Если же акция за этот же период выросла, то инвестор просто потеряет оплаченную за опцион премию 5,75$. Также часто можно встретить хеджирование с помощью опционов на весь рынок.

Хеджирование с помощью продажи опциона.

При продаже опционов продавец рассчитывает, что на момент экспирации рыночная цена акции будет ниже или выше (в зависимости от вида опциона) цены исполнения. Продажа опциона - популярный способ хеджирования опционами, предполагающий обратную первому способу процедуру, – продажа пут-опциона против короткой позиции по базовому активу или продажа колл-опциона против длинной позиции по базовому активу. Тем самым мы страхуем себя от падения/роста акции, так как премия опциона, направленного на обратную тенденцию, будет снижаться, и инвестор, находящийся в «шорте» по такому опциону, может заработать на этом снижении. Максимальная прибыль продавца в этом случае равна уплачиваемой со стороны покупателя премии, тогда как убытки неограниченны. Это делает продажу опционов намного более рискованной торговлей. Обычно ее используют профессиональные инвесторы.

Помимо стандартных покупок и продаж пут и колл-опционов отдельно и совместно с акциями существует много других стратегий опционной торговли – straddle (стрэдл), strangle (стрэнгл), collar (коллар), медвежьи и бычьи спрэды и многое другое. Но это уже сложные спекулятивные стратегии для профессионалов опционной торговли. Для инвесторов же существует 2 основных варианта: ограничение рисков за счет опционов – хеджирование, рассмотренное выше, или получение дополнительного дохода с открытым риском для более опытных и приверженных к риску инвесторов.

Вывод

Опционный контракт чаще воспринимается как инструмент торговли, который может принести высокий доход при сопоставимо высоком уровне риска. Однако по своей первоначальной сути, опционы – способ защиты инвестиций. В этом плане их можно сравнить с другим более популярным инструментом защиты – облигациями. Если в первом случае мы в качестве защиты используем хеджирование или страховку от потенциальных убытков, то во втором наши потенциальные убытки по акциям перекрываются доходностью по облигациям. При этом главное преимущество облигаций – практически бесплатная защита, так как нам в дату гашения будет возвращен номинал долговой бумаги. При хеджировании опционами мы в большинстве случаев будем терять всю сумму на его покупку (премию).

Не подойдет хеджирование с помощью опционов и долгосрочным инвесторам, так как опционы, в первую очередь, — это страховка от краткосрочного колебания цен, а в долгосрочном периоде качественные активы, как правило, растут. Поэтому важно сначала научиться выбирать именно эти качественные активы, которые способны принести стабильную и понятную прибыль. Помочь в этом может профессиональный сервис для инвесторов Fin-Plan Radar, который по списку заданных параметров (или готовых стратегий) предложит нужную выборку бумаг.

Для хеджирования рисков инвестиций есть более простые способы: создание инвестиционного портфеля с диверсифицированным набором тщательно выбранных активов, включение защитных активов в инвестиционный портфель. Более подробно о том, как это выглядит не только в теории, но и на практике мы рассказываем на наших открытых уроках для инвесторов. Записаться на очередной открытый вебинар можно по ссылке.