Инвестирование, ценные бумаги, торговое приложение брокера и т.д. – все большему количеству россиян становятся знакомы эти слова. Об этом говорит статистика по количеству открытых счетов Московской биржи. И даже если не на практике, то в теории об инвестициях слышал почти каждый.

Прогресс в развитии инвестиционной сферы экономики зашел так далеко, что теперь ценные бумаги можно дарить и принимать в подарок («Дарение ценных бумаг»). И в этом нет ничего удивительного, так как российское законодательство определяет ценные бумаги как имущество. Владелец ценных бумаг может распоряжаться ими по своему усмотрению, в том числе передавать в дар, и это соответствует нормам действующего права. Кроме того, что ценные бумаги можно дарить и получать в подарок, их также можно передавать по наследству.

Сегодня посмотрим на этот вопрос со стороны собственника активов, то есть наследодателя, с точки зрения планирования передачи имущества следующим поколениям. В статье затрагиваются юридические аспекты наследования ценных бумаг, а также роль такого имущества в структуре наследства:

Как наследуются ценные бумаги

По действующему законодательству РФ, ценные бумаги наследуются аналогично любой другой собственности. При этом нет каких-либо специальных правовых норм, которые выделяли бы наследование таких активов в отличие от других видов имущества. Также нет отличий в процедуре наследования разных видов ценных бумаг.

Но есть нюансы. В Уставе непубличных акционерных обществ может быть предусмотрен особый порядок передачи акций. Например, в Уставе может быть прописано, что на отчуждение акций в пользу третьих лиц (сюда попадает дарение и передача в наследство) нужно получение согласия остальных акционеров. Такое условие в Уставе может действовать не более 5 лет. И тогда в течение 5 лет переход акций третьим лицам запрещен без согласия других акционеров. Простыми словами, наследники не могут получить ценные бумаги. При этом акционеры могут не использовать свое право покупки акций по цене, определенной Уставом. То есть не будут приобретать у наследников акции, и не позволят им владеть бумагами. Тогда наследники в течение 5 лет не смогут получить ни сами акции в собственность, ни деньги за них. И далее юридически возможно принять несколько изменений в Устав, чтобы отменить и вновь принять положение об обязательном согласии акционеров на отчуждение акций, и так может продолжаться и дальше. Поэтому стоит учесть такую особенность непубличных акционерных обществ при планировании наследства.

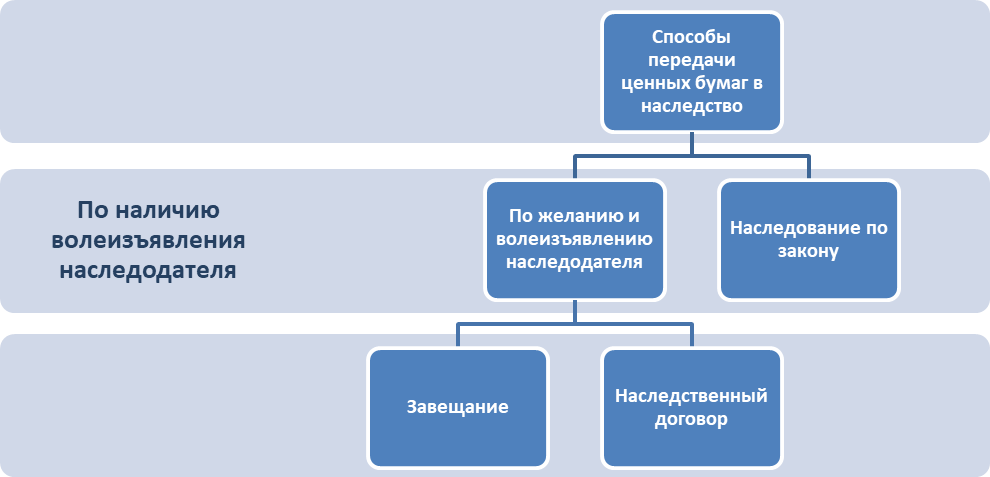

Итак, ценные бумаги, как и любое другое имущество, наследуется двумя основными способами:

1. По желанию и волеизъявлению наследодателя.

Распорядиться имуществом после своей смерти можно через заблаговременное составление следующих документов:

- завещание;

- завещательное распоряжение: позволяет передать конкретному человеку (необязательно родственнику) после своей смерти деньги на счете в банке. Для того чтобы зарегистрировать завещательное распоряжение, нужно обратиться в тот банк, который обслуживает счет. Это бесплатная услуга. При этом такое распоряжение равносильно нотариально удостоверенному завещанию. Однако передать этим способом можно именно деньги, вписать другое имущество, например, квартиру, ценные бумаги или садовый участок, в завещательное распоряжение нельзя. Денежные средства, относительно которых составлен такой документ, войдут в последствии в состав наследства и будут выданы наследнику после стандартной процедуры принятия наследства;

- наследственный договор: позволяет на определенных условиях, обозначенных в нем, передать имущество кому-либо после своей смерти. Наследственный договор - двусторонняя сделка, в отличие от завещания. Наследник понимает, какое имущество и на каких условиях ему достанется. Важно отметить, что наследственный договор должен быть заверен у нотариуса, иначе он не будет иметь юридической силы.

При планировании завещания необходимо также помнить, что законодательством РФ предусмотрена обязательная доля в наследстве для некоторых категорий близких людей, даже если они не упоминаются в завещании. Не менее половины того, что получил бы наследник по закону, могут унаследовать:

- несовершеннолетние, нетрудоспособные дети, в том числе усыновленные;

- иждивенцы;

- нетрудоспособные супруги и родители.

2. Наследование по закону - если наследодатель документально никак не оформил свое волеизъявление относительно имущества. Процедура происходит в соответствии с предусмотренными законодательством очередями наследования. В Гражданском Кодексе РФ зафиксировано 8 очередей наследования. Так, например, наследниками первой очереди являются дети, супруги и родители. В случае их смерти до открытия наследства или одновременно с наследодателем, право наследовать имущество переходит к внукам, имущество разделяется между ними поровну. Иногда бывает так, что нет наследников первой очереди, либо никто из них не принял наследство, или все оформили отказ. Тогда к наследованию призываются наследники последующих очередей, включающих более дальних родственников и других лиц.

Как оформить унаследованные ценные бумаги

Здесь есть четкий алгоритм действий. Но поскольку юридическая сторона вопроса гораздо шире, и обычно вступление в наследство происходит с участием нотариуса (который берет на себя часть документально-процессуальных хлопот), то опишем порядок наследования ценных бумаг в общих чертах, не вдаваясь в подробности.

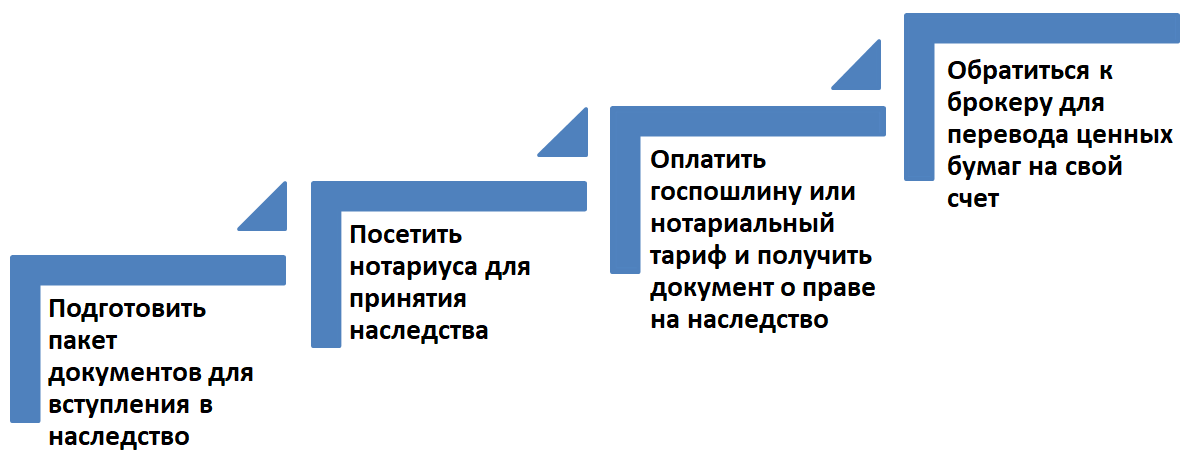

1. Необходимо получить в отделе ЗАГС свидетельство о смерти, подготовить паспорт умершего, справку с его последнего места жительства и другие документы:

- документы, подтверждающие брачные или родственные отношения (например, свидетельство о браке, свидетельство о рождении и т.д.);

- завещание, если имеется;

- нотариально заверенный наследственный договор, если имеется;

- завещательное распоряжение, если имеется;

- документы, подтверждающие принадлежность ценных бумаг наследодателю (при наличии). Это облегчит нотариусу задачу поиска и подтверждения права собственности. Для подтверждения этого права наследодателя нотариус направляет запрос в организацию, ведущую учет и хранение ценных бумаг. Это может быть реестродержатель (регистратор) или номинальный держатель (депозитарий). Ответ на запрос нотариуса служит основанием для выдачи наследникам свидетельства о праве на наследство. Каждый запрос оплачивается отдельно согласно действующим тарифам. Если наследник не располагает сведениями, у какого брокера были размещены активы наследодателя, запросы направляются в наиболее крупные из них. Поэтому лучше заранее предусмотреть, как проинформировать будущих наследников о наличии такого имущества.

2. Посетить нотариуса для принятия наследства.

Не позднее полугода с даты открытия наследства нужно обратиться к нотариусу с подготовленным пакетом документов и заявить о принятии наследства. Это делается по последнему месту жительства наследодателя.

Среди унаследованного имущества могут быть такие ценные бумаги, которые требуют постоянного управления (в том числе в период между открытием наследства и переходом права собственности к наследнику). Это особенно актуально для акций непубличных компаний, так как существует риск недобросовестных действий других акционеров по обесцениванию активов. Чтобы предотвратить подобное развитие событий, заключается договор доверительного управления. Управляющий представляет интересы наследника, отслеживает изменение стоимости ценных бумаг и периодически предоставляет отчет. Для назначения управляющего потребуется оформить заявление об охране наследственного имущества, госпошлина за эту услугу составляет 600 руб. Процедура обеспечения сохранности включает:

- составление описи ценных бумаг;

- проведение оценки активов уполномоченной на такую деятельность организацией;

- передача на доверительное управление.

Если наследование происходит по завещанию, и в нем указан исполнитель завещания, тогда исполнитель считается доверительным управляющим с того момента, когда он выразил свое согласие быть таким управляющим.

3. Оплатить госпошлину или нотариальный тариф и получить документ о праве на наследство

По истечении полугода со дня открытия наследства нотариус выдает наследникам документ о праве на наследство. За выдачу свидетельства необходимо уплатить госпошлину (или нотариальный тариф – если наследник обратился к частному практикующему нотариусу). Дополнительно оплачиваются правовые и технические услуги нотариуса по действующим тарифам.

Чтобы рассчитать сумму для уплаты госпошлины, нотариус использует отчет об оценке стоимости активов. Оценка производится специализированной организацией, уполномоченной на проведение такой оценки. Стоимость оценки определяется действующими тарифами выбранной организации.

Госпошлина (нотариальный тариф) за выдачу нотариусом свидетельства о праве на наследство составляет:

- для родных и усыновленных детей, супруга, родителей, братьев и сестер наследодателя - 0,3% стоимости наследуемого имущества, но не более 100 тыс. руб.;

- для других наследников - 0,6%, но не более 1 млн. руб.

Уплачивать госпошлину не нужно наследникам, которые не достигли совершеннолетия на дату открытия наследства.

4. Обратиться к брокеру для перевода ценных бумаг на свой счет.

Важно отметить, что по наследству передается не брокерский счет, а хранящиеся на нем ценные бумаги. Поэтому для принятия наследства в виде ценных бумаг наследникам необходимо на свое имя открыть брокерский счет для последующего перевода унаследованных активов. Лучше, если счет будет открыт у того же брокера, что и счет наследодателя – перевод активов к другому брокеру сложнее и дороже. Так, при переводе ценных бумаг комиссия уплачивается за каждый тип бумаг в портфеле дважды: прежнему брокеру при списании активов и новому - при зачислении на счет. Сумма комиссии может составлять от 100 до 1000 рублей за каждый тип бумаг. Также дважды необходимо оплатить комиссию Национальному расчетному депозитарию (НРД) - 65 рублей за каждый тип бумаг. Подробнее о процедуре перевода ценных бумаг от одного брокера к другому в следующей нашей статье.

Право собственности на унаследованные активы переходит к наследнику с даты зачисления бумаг на его брокерский счет. Денежные средства с брокерского счета наследодателя можно получить на любой удобный счет. При этом также предусмотрена комиссия за перевод денег, которая определяется действующим тарифом брокера.

Наследование ценных бумаг и льготы

На сегодняшний день большинство ценных бумаг имеют бездокументарную основу и размещены, как правило, на брокерском счете или ИИС. Важно понимать, что наследуется не брокерский счет, а именно активы, размещенные на таком счете: акции, депозитарные расписки, облигации, паи инвестиционных фондов и другие инструменты фондового рынка. Сам брокерский счет не является имуществом. Поэтому налоговые льготы не могут перейти по наследству:

- ИИС – не наследуется. Если наследодатель не успел воспользоваться льготами этого счета, они попросту "сгорают".

- Льгота на долгосрочное владение ценными бумагами (ЛДВ). Отсчет времени владения ценными бумагами для наследника начинается с момента вступления в наследство – зачисления бумаг на счет. Наследодатель мог владеть бумагами дольше 3-лет, но воспользоваться этой льготой он уже не сможет. Льготу на долгосрочное владение можно получить только при продаже бумаг (фиксации прибыли). А этим будут заниматься уже наследники. Если ценные бумаги во владении наследников будут находиться менее 3-х лет, то им нужно будет заплатить налог на рост стоимости бумаг, в том числе на тот рост, который произошел в период владения бумаг наследодателем.

Налоги при наследовании ценных бумаг

Наследуемое имущество не облагается налогами. Это правило распространяется и на ценные бумаги. Если наследник после перевода на свой счет продает активы, то налогообложение будет производиться по стандартным правилам:

- Ставка налога на доход 13%.

- Ставка налога 15% к сумме дохода, превышающей установленный лимит в 5 млн. руб. (учитывается доход за год, при расчете налоговой базы учитываются все доходы).

- Брокер выступает налоговым агентом, то есть сам удержит налог и задекларирует доход.

При этом налогооблагаемая база рассчитывается по формуле «доходы минус расходы». По операциям реализации (погашения) ценных бумаг, полученных в порядке наследования, могут учитываться документально подтвержденные расходы наследодателя на приобретение этих активов. Поэтому у брокера наследодателя необходимо запросить документы, подтверждающие его затраты на покупку. При наличии такого подтверждения налог взимается с положительной разницы между доходами наследника и расходами наследодателя. Иначе, если нет документально подтвержденных расходов на покупку, налог будет удержан со всей суммы, вырученной от продажи активов.

Пример. Наследодатель купил акции Полюс по 4000 руб. Наследник после вступления в наследство продает эти акции по 7500 руб. При отсутствии подтверждающих документов о расходах на покупку наследодателя, наследник заплатит налог 975 руб за акцию (7500 * 13%). При наличии документов о расходах на покупку, налог составит 455 руб. за акцию ((7500 – 4000) * 13%).

Если от унаследованных бумаг есть доход в виде купонных выплат или дивидендов - такой доход поступает на брокерский счет уже за минусом налогов, так как брокер выступает в качестве налогового агента. Подробнее о налогообложении инвестиций можно прочитать здесь.

Некоторые нюансы наследования ценных бумаг:

- Если ценные бумаги передаются в наследство по желанию наследодателя (вариант с завещанием или наследственным договором), то обычно в завещательных документах подробно прописывается информация о том, кому, какие бумаги и в какой пропорции завещаются. С момента составления завещания или наследственного договора может пройти много лет, прежде чем наследство откроется и документами воспользуются. Ценные бумаги – динамичное, подверженное переменам имущество. За это время состав активов на счете может измениться. Например, облигации могут быть погашены, на эти средства могут быть приобретены другие активы; количество акций может вырасти из-за произошедшего сплита. Если структура активов сильно изменилась, разумно составить новое завещание или изменить существующее.

- В процедуре наследования иностранных ценных бумаг есть свои особенности. Важно учесть, что имущество за границей РФ наследуется по правовым нормам государства, являющегося эмитентом унаследованных активов. Проблема с наследованием активов у зарубежного брокера связана с тем, что, в отличие от России, где в подавляющем большинстве случаев налога при наследовании не возникает, за рубежом такой налог существует. Также могут быть проблемы организационно технического характера в связи с переводом активов, выводом средств.

Роль ценных бумаг в передаче семейного капитала наследникам

На текущий момент доля ценных бумаг в наследственной массе в среднем невелика. Однако очевидно, что с ростом популярности инвестиций будет увеличиваться их роль в передаче капитала другим поколениям.

Подумаем, почему сейчас лишь немногие планируют передать потомкам имущество в виде таких активов. Для этого посмотрим на самые популярные варианты передачи имущества через наследство:

- Деньги хороши на коротком горизонте времени из-за своей максимальной ликвидности. Однако деньги постепенно обесцениваются из-за инфляции, причем в любой валюте. При размещении средств на депозите процентная ставка может частично компенсировать инфляцию, однако такое размещение не гарантирует сохранение и приумножение капитала. К тому же при получении какой-либо суммы в наследство возникает соблазн немедленно потратить ее в свое удовольствие. Конечно, будущие наследники вольны будут распорядиться полученным имуществом по своему усмотрению, но мы обычно хотим обеспечить своим детям финансовую стабильность на максимально возможный срок. Поэтому важно подумать и о том, чтобы включить в наследство и другие виды имущества.

- Недвижимость – достойный вариант при том, что имеет много нюансов: назначения, состояния и т.д. Квартиру или коммерческую недвижимость можно сдать в аренду, к тому же хорошая недвижимость растет в цене. Однако, учитывая амортизацию, коммунальные платежи и временные затраты на ее управление, возможно, это не лучший вариант или как минимум не единственный. К тому же не у каждого есть возможность оставить такое наследство.

- Бизнес – тут многое зависит от вовлеченности наследников в бизнес и их способности управлять им. Если дети и внуки с удовольствием занимаются семейным бизнесом, развивают его, дело растет и приносит прибыль – это отличный вариант. Хотя всем известны многие случаи, когда наследники не могут управлять бизнесом настолько же хорошо, как старшее поколение, постепенно растрачивая родительский капитал. Бизнес - достаточно рисковая сфера деятельности, поэтому дополнительная финансовая подушка безопасности в виде наличных средств, недвижимости, ценных бумаг или других активов будет предпочтительнее.

Перечисленные виды имущества - это наиболее популярные способы передать капитал наследникам. Несомненно, что каждый вид имеет свои преимущества, однако есть и слабые стороны в аспекте длительного горизонта планирования. Именно о продолжительном промежутке времени порядка 3-30 лет мы обычно говорим, когда планируем передачу капитала следующим поколениям.

Ценные бумаги в качестве объекта наследства – для российского общества это скорее новинка, чем обычное явление. Хотя в мировой практике в странах с развитым фондовым рынком, где история рынка насчитывает сотню лет, и где инвестициями люди занимаются с самого раннего возраста, ценные бумаги в качестве наследства – это уже традиция. В чем же причина отсутствии популярности передачи семейного капитала потомкам в виде ценных бумаг? Безусловно, здесь есть множество аспектов: низкий уровень доходов, не все вообще задумываются о наследстве. Но еще важный аспект – уровень осведомленности и финансовой грамотности населения. Даже человеку, знакомому с фондовым рынком, не всегда очевидно, что ценные бумаги - это один из лучших способов передать накопленный капитал следующим поколениям. У читателя неподготовленного закономерно возникают сомнения. Получив в наследство акции, облигации или другие активы, не все понимают, как с ними обращаться. Здесь отметим важность знаний и опыта в управлении этим активом как ключевую составляющую в работе с ценными бумагами.

В чем же плюсы варианта передачи семейного капитала потомкам в виде ценных бумаг?

- Ценные бумаги – это актив, который всегда работает (в отличие от наличных средств, недвижимости, которая может простаивать). Ценные бумаги могут приносить доход на протяжении всего времени владения ими – купонные выплаты по облигациям, дивиденды по акциям. Таким образом, выгоду от ценных бумаг может получать сам наследодатель (в течение всего времени, пока он ими владеет) и затем наследник (когда получит наследство). Также формат покупки ценных бумаг для передачи в наследство соответствует концепции долгосрочного инвестирования – несколько лет или даже десятков лет. Кроме того, что инвестиции работают и приносят доход в течение всего срока их удержания (давая выгоду наследодателю и наследнику), стоимость инвестиционных активов растет со временем. Здесь речь именно об акциях. В краткосрочных интервалах времени акции могут расти и падать, а вот на длительном горизонте акции надежных перспективных компаний всегда демонстрируют рост.

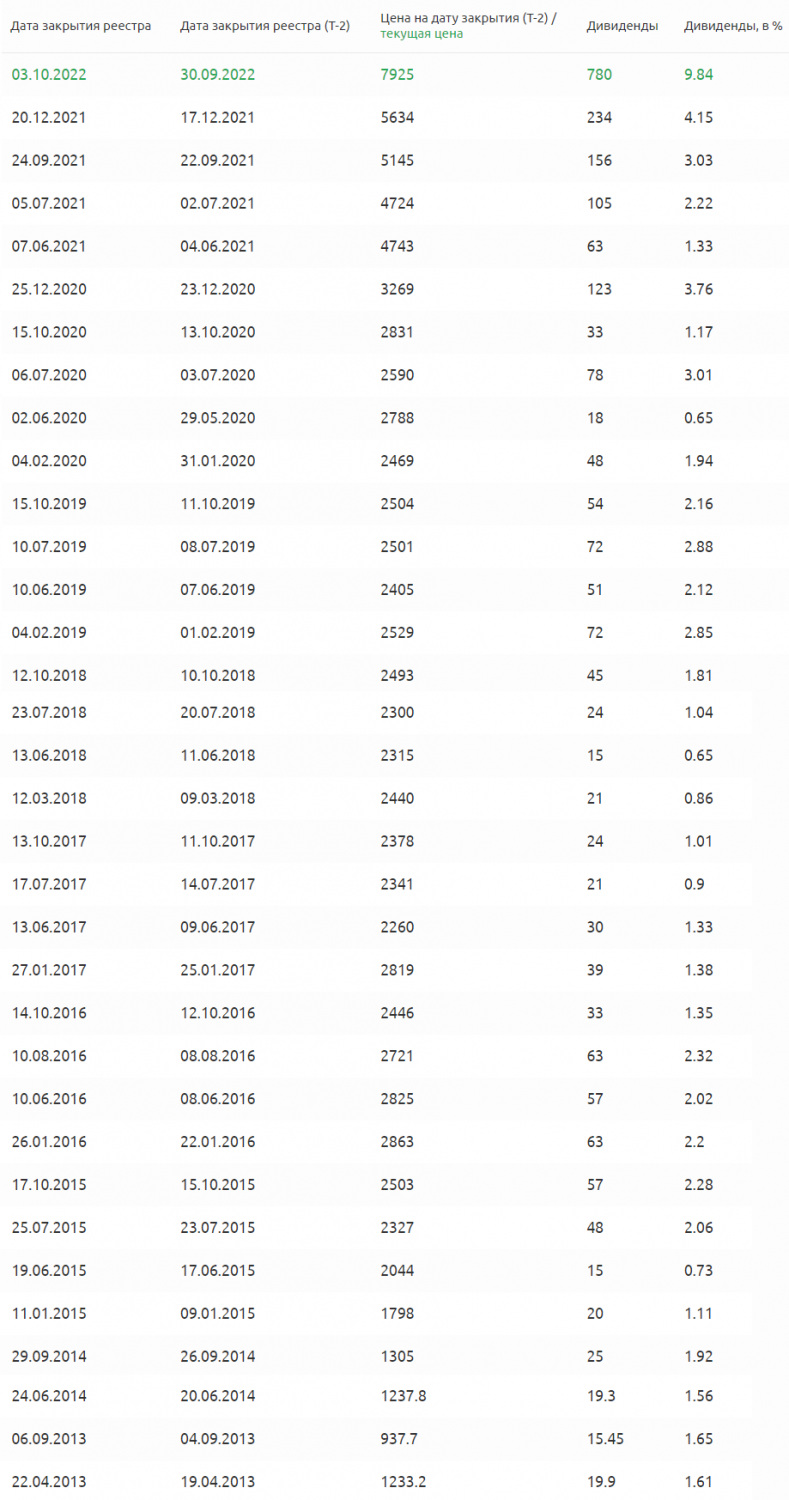

Пример. Цена акций ФосАгро за 10 лет выросла в 6,7 раз.

При этом компания стабильно выплачивает дивиденды своим держателям:

За 10 лет владения 1 акцией инвестор мог получить 2541,65 руб. дивидендами, что соответствует дивидендной доходности в 213% (к цене покупки 03.08.2012).

Возможность постепенного формирования капитала, который Вы оставите своим наследникам. Может показаться, что депозит предоставляет аналогичные возможности. Однако это не так. Во-первых, депозит дает сравнительно низкую доходность, в то время как инвестиции помогут не только сохранить капитал, но и обеспечить его прирост относительно инфляции. К тому же долгосрочный депозит, как правило, не позволяет произвести частичное снятие средств. Инвестиции обладают Большей ликвидностью: в случае временных финансовых затруднений можно продать актив и вывести с брокерского счета необходимую сумму, а спустя какое-то время снова пополнить счет и прибрести бумаги.

Как сформировать семейный инвестиционный капитал

Принципы формирования инвестиционного капитала наследникам практически ничем не отличаются от обычных принципов среднесрочного и долгосрочного инвестирования. Но есть и свои особенности:

- Предпочтительнее инвестировать не в одну бумагу, а в портфель ценных бумаг (принцип диверсификации). Несмотря на то, что в долгосрочной перспективе все рынки и акции всех компаний растут, какие-то акции могут показывать больший рост, а другие - меньший. Кроме того, инвестиции всегда сопряжены с риском. Риск инвестиций в одну или несколько бумаг всегда выше, чем риск при инвестировании в сбалансированный портфель ценных бумаг.

- Выбор качественных бумаг. Это касается как облигаций, так и акций. Когда речь идет об активном управлении портфелем, инвестициям на среднесрок, здесь есть возможность включения в инвестиционный портфель небольшой доли активов с повышенным уровнем риска (выстрелит, не выстрелит). А когда покупка ценных бумаг происходит на длительный срок, здесь нет места риску. Это должны быть бумаги финансово устойчивых стабильных крупных бизнесов с перспективами роста.

- В части облигаций можно отдать предпочтение бумагам с длительным сроком гашения. Такой подход не будет требовать Вашего активного участия в управлении, например, когда короткие облигации погасились и нужно выбрать, куда реинвестировать полученные средства.

- Периодические поступления можно направлять на реинвестирование, а можно тратить на текущие нужды. Здесь речь о том, что написали выше: ценные бумаги – это активы, которые будут работать и на их первоначального владельца (приносить реальный доход), и на потомков, которые получат их в качестве наследства.

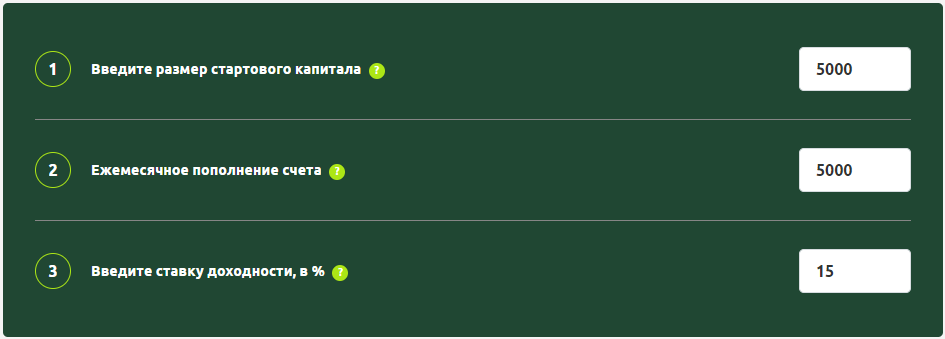

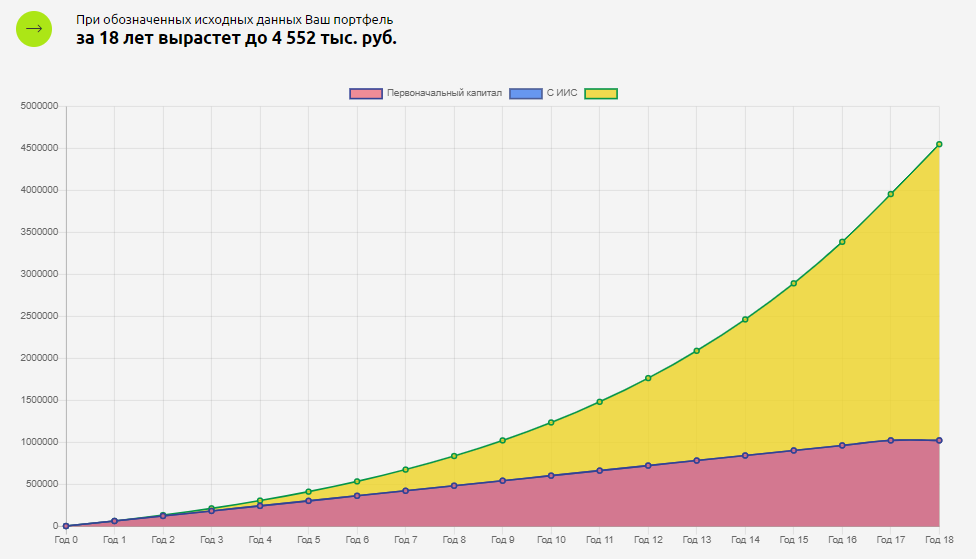

Как пример, рассмотрим практический кейс. Например, Иван Иванович в 50 лет задумался о том, что хорошо бы только что родившемуся внуку обеспечить достойное наследство и решил откладывать для этой цели ежемесячно 5 000 рублей. Умеренно консервативная стратегия инвестирования может обеспечить в среднем доходность от 15% в год. В калькуляторе доходности задаем исходные условия:

К совершеннолетию внука на счете при условии ежемесячного пополнения накопится 4 552 000 рублей.

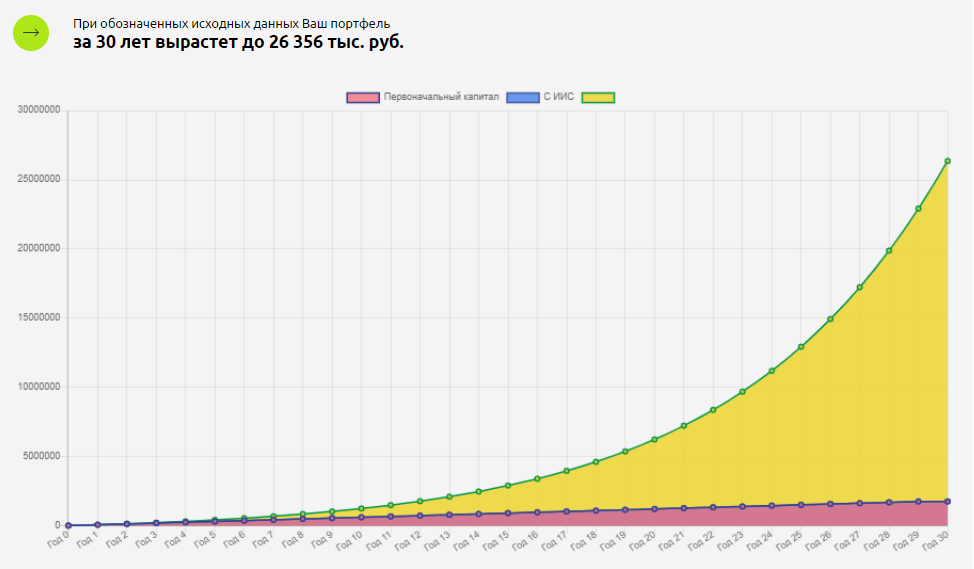

А за 30 лет сумма будет более внушительная:

Вывод

Ценные бумаги – это хороший, но пока еще недостаточно распространенный способ для передачи потомкам семейного капитала. При этом разумное инвестирование - это вполне удобный способ формирования семейного капитала для обеспечения достойного будущего следующим поколениям. Если вместе с надежными бумагами в инвестиционном портфеле передать еще и умение работать с ними, тогда это не просто имущество, это актив, который приносит прибыль и при умелом подходе обеспечивает стабильный источник дохода и финансовую независимость.

Однако остается много вопросов: как обычному человеку без опыта в инвестировании получить заветную доходность от 15% в год и выше? Как выбрать качественные активы? В какие конкретно активы разумнее всего вкладывать средства с учетом длительного горизонта инвестирования? Что делать в сегодняшней напряженной экономической ситуации? Как обезопасить свой капитал на горизонте от нескольких лет до десятилетий? Ответы на эти и многие другие вопросы мы рассматриваем наших открытых уроках по инвестициям. Записаться на ближайший вебинар можно по ссылке.