В большинстве случае, любой вид дохода подлежит налогообложению. И инвестиционная деятельность не является исключением. Доходом от инвестиционной деятельности инвестор обязан «поделиться с государством» - заплатить налог на инвестиционный доход. О том, что берется за базу для начисления налога, какие ставки при этом применяются, мы рассматривали в наших статьях «Налоги на ценные бумаги», «Налог на иностранные акции».

В нашей текущей статье мы не будем говорить о том, как обойти законодательство, и как не платить налоги. Подача декларации о доходах в фискальные органы и уплата налога на доход – это святая обязанность каждого гражданина РФ! Но есть хорошая новость – у инвестора есть не только обязанности, но и права. Права на получение налоговых послаблений, которые абсолютно законны и закреплены в действующей законодательной базе (НК РФ). Они доступны всем инвесторам – и инвесторам с миллионными вложениями, и миноритариям. О налоговых преференциях важно знать! И их однозначно нужно использовать!

В нашей статье мы расскажем:

- О видах налоговых льгот на инвестиционный доход.

- Особенностях и правилах их получения.

- А также о нюансах получения налоговых преференций.

Начнем с того, что текущие реалии вносят свои коррективы во все аспекты жизни общества. В том числе они коснулись работы инвесторов. В начале 2020 года были внесены поправки в Налоговый кодекс РФ, отменяющие ряд льготных условий. Все поправки вступят в силу с 1 января 2021г. Мы расскажем кратко, в том числе, про льготы с ограниченным сроком действия, по которым срок истекает 31 декабря 2020г., но с соответствующей отметкой «действует до». Но даже с учетом новых внесённых поправок в налоговое законодательство, возможностей для инвесторов по получению льгот на инвестиционный доход остается достаточно. Итак, платить налог на доход от инвестиций чуточку или достаточно меньше можно в случаях, если:

- Открыть индивидуальный инвестиционный счет.

- Купить ценные бумаги и держать их на счете 3 года.

- Инвестировать в акции высокотехнологичных компаний (до 31 декабря 2022г.).

- Инвестировать в государственные, муниципальные облигации и корпоративные бонды с эмиссией после 1 января 2017г. (действует до 31 декабря 2020г.).

- Инвестировать в еврооблигации МинФина, номинированные в иностранной валюте.

- Перенести убытки прошлых периодов на базу по прибыли отчетного периода.

А теперь подробнее о каждой льготе по порядку.

Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет (далее ИИС) – это программа государственной поддержки частных инвесторов, действующая с 2015г. Программа ИИС доступна всем инвесторам, которые являются налоговыми резидентами РФ – вне зависимости от рода занятости, наличия дохода, суммы инвестиционного капитала. Подробнее об этой программе мы писали в нашей статье «Как работает ИИС». По сути, ИИС – это обычный брокерский счет, но имеющий несколько приятных бонусов. Существует 2 типа ИИС. По факту оба вида инвестиционного счета дают возможность снизить налоговую нагрузку. Один – прямо (тип Б). Второй - косвенно (тип А). Оба счета работают по-разному, но им присущи единые ограничения:

- Счет открывается на 3 года. Это минимальное требование по его сроку жизни, максимум – не установлен. Закрыть ИИС Вы можете только через 3 года. Теоретически это можно сделать и раньше, но если Вы активно использовали преимущества этого счета, то для Вас могут быть определенные последствия в виде возврата неустоек, пеней. О сроке жизни ИИС мы подробно писали в статье «ИИС после трех лет: закрывать или нет».

- За год на счет ИИС можно завести не более 1 млн. руб.

- На ИИС можно заводить только национальную валюту, то есть рубли. Но затем можно приобрести валюту, валютные активы (еврооблигации, акции иностранных эмитентов, обращающиеся на Московской и Санкт-Петербургской биржах), инструменты срочного рынка (фьючерсы, опционы), ЕТF на Мосбирже.

Счет ИИС, как и обычный брокерский счет, дает большие возможности для реализации широкого перечня стратегий инвестирования.

А теперь подробнее о том, какие прямые или косвенные возможности по сокращению налоговой нагрузки на инвестора дают оба счета ИИС и какие есть нюансы, о которых не всегда говорится в публичных источниках.

ИИС тип Б

Это тип брокерского счета, по которому инвестиционный доход освобождается от налога. По сути, это прямая налоговая льгота. ИИС тип Б освобождает от налогов на купонный доход по облигациям, на доход от роста курсовой стоимости бумаг (когда Вы купили по «дисконтной» цене, а продали по более высокой). Налог на доходы по данному виду инвестиционного счета (от продажи и гашения бумаг) не взимается в течении срока действия ИИС. Процедура подсчета итогового финансового результата (или налоговой базы) осуществляются в момент закрытия ИИС. Налоговым агентом выступает брокер. Он производит все расчеты, в результате которых Вы получаете свою налоговую льготу. Но есть ряд инвестиционных выплат, которые по ИИС не освобождены от налога на доход или имеют свои особенности в процедуре получения льготы. А именно:

- Налог на дивиденды. Доход в виде дивидендов не подпадает под налоговую льготу по счету ИИС тип Б. Согласно действующей нормативно-правовой базе никакие льготные условия к дивидендам применяться не могут (п. 3 ст. 210 НК РФ). С дивидендных выплат налог удерживается автоматически в момент выплаты, Вам на счет поступает уже очищенная сумма. Ставка налога 13%.

- Налог на купоны по облигациям. ИИС тип Б предоставляет налоговую льготу, а точнее полное освобождение от налогов на купонный доход по облигациям. Но! На практике, в период срока жизни ИИС купонные выплаты поступают на счет инвестора очищенными – за минусом НДФЛ. Это происходит потому, что депозитарий не имеет информации о типе налогового вычета, который предпочел инвестор при открытии счета ИИС. Поэтому, налоги с купонов сразу удерживаются. Но у инвестора есть законное право вернуть сумму удержанного налога. Это право можно реализовать только после закрытия ИИС. Возврат налога осуществляется через самостоятельное обращение в налоговую. Инвестору необходимо написать заявление о возврате излишне удержанного налога с приложением пакета документов: договор об открытии ИИС, справку брокера и депозитария о доходах по счету (по форме 2-НДФЛ), размере купонных выплат и удержанных с них налогов. Подать заявление о возврате снятого налога на купонный доход можно только за последние 3 года. После трех лет истекает срок давности, и вернуть налоги с купонов по облигациям по более поздним годам будет невозможно.

Подытожим:

ИИС тип А

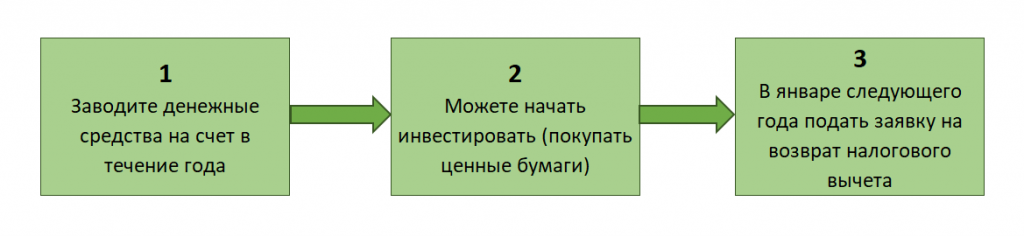

Этот тип ИИС позволяет вернуть сумму налогового вычета до 52 тыс. руб. в год. Иными словами: если Вы имеете официальный источник дохода, с которого удерживаются налоги (заработная плата, тот же доход от инвестиционной деятельности), ИИС тип А позволяет получить от государства возврат удержанного налога. Как это происходит:

- Сумма заведения на счет – не более 1 млн. руб. в год. Пополнять счет можно на протяжении всего года – с января по декабрь, можно одной суммой, можно несколькими пополнениями.

- Цель открытия счета (брокерского или ИИС) прежде всего инвестиционная. Инвестиции на фондовом рынке – это покупка ценных бумаг с целью получения дополнительного дохода. Но это требование необязательное. ИИС дает право получить возврат налогового вычета не за факт покупки бумаг, а за пополнение счета. Просто нужно помнить банальную фразу, что «деньги должны работать». Покупка ценных бумаг (надежных, с потенциалом роста) – это, по сути, процесс трансформации денег в активы, способные генерировать дополнительный доход.

- Сумма налогового вычета к возврату рассчитывается как 13% от суммы пополнения счета за год. Но тут есть ограничение. Во-первых, на ИИС завести можно сумму до 1 млн., а возврат можно получить максимум с 400 тыс. руб., то есть 400*13% ≈ 52 тыс. руб. – максимальная сумма, которую можно вернуть за год. Во-вторых, у Вас должен быть официальный источник дохода, с которого уплачиваются налоги. Если говорить про заработную плату, то, чтобы получить за год 52 тыс. налогового вычета по ИИС, на ИИС за год нужно завести 400 тыс. руб., а официальная з/плата должна составлять порядка 33 тыс. руб. (33,333 тыс./мес * 12 мес. * отчисления 13% ≈ отчисления 52 тыс. за год).

В отличии от ИИС типа Б, ИИС по типу А не дает никаких налоговых льгот для инвесторов. Но возможность возврата удержанных налогов – тоже можно расценивать как дополнительную преференцию, имеющую компенсационный характер. Сумма возврата налогового вычета вполне может перекрыть налоговые удержания, и Вы даже останетесь в плюсе. Чем не льгота?!

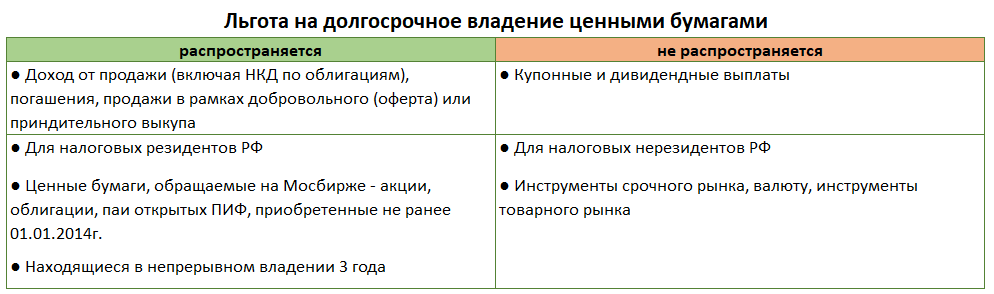

Льгота на долгосрочное владение ценными бумагами

Этот вид льготы идеально подходит для долгосрочных инвесторов, придерживающихся стратегии «by and hold» (купил и держи). Эта льгота действует с 2015г., закреплена ст. 219.1 НК РФ. Ограничений по ее срокам действия не установлено. Льгота распространяется только на резидентов РФ. Особые условия и нюансы «трехлетней льготы»:

- Распространяется на ценные бумаги, обращаемые на Мосбирже - акции, облигации, паи открытых ПИФ. Не распространяется на инструменты срочного рынка, валюту, инструменты товарного рынка.

- Распространяется на доход от продажи, погашения, продажи в рамках добровольного (оферта)/принудительного выкупа. Не распространяется на дивиденды и купонные выплаты.

- Необходимо владеть бумагами непрерывно в течение трех лет (с даты начала действия льготы, т.е. с 1 января 2014г.). Если придерживаетесь стратегий усреднения, постепенного выхода из позиций, то есть покупали бумаги в течение определенного срока, а затем постепенно продавали, то при определении «стажа» и подсчета дохода будет применяться принцип FIFO (First in, first out) – «первый пришел – первый ушел». Т.е. доход по первой проданной акции будет рассчитываться на основании цены, по которой была куплена первая акция.

- После 3 лет льготу можно продлить на каждый следующий год, если инвестор продолжит держать ценные бумаги на своем счете.

- Максимальный инвестиционный доход, не подлежащий налогообложению, – 3 млн рублей за каждый год владения бумагами.

Необходимо владеть бумагами непрерывно в течение трех лет (с даты начала действия льготы, т.е. с 1 января 2014г.). Если придерживаетесь стратегий усреднения, постепенного выхода из позиций, то есть покупали бумаги в течение определенного срока, а затем постепенно продавали, то при определении «стажа» и подсчета дохода будет применяться принцип FIFO (First in, first out) – «первый пришел – первый ушел». Т.е. доход по первой проданной акции будет рассчитываться на основании цены, по которой была куплена первая акция. После 3 лет льготу можно продлить на каждый следующий год, если инвестор продолжит держать ценные бумаги на своем счете. Максимальный инвестиционный доход, не подлежащий налогообложению, – 3 млн рублей за каждый год владения бумагами.

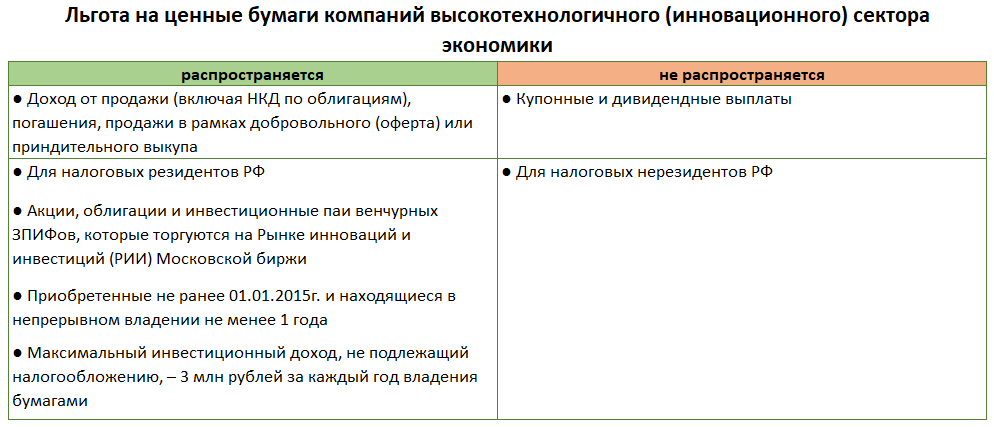

Льгота на ценные бумаги компаний высокотехнологичного (инновационного) сектора экономики

Эта льгота распространяется на акции, облигации и инвестиционные паи венчурных ЗПИФов, которые торгуются на Рынке инноваций и инвестиций (РИИ) Московской биржи. Льгота действует с 2016г. и распространяется на ценные бумаги, приобретенные после 01.01.2015г. В текущем прочтении нормы закона установлен срок ограничения действия льготы – до 31 декабря 2022г. включительно. Кроме основного условия, а именно отраслевой принадлежности эмитентов, есть требование по сроку владения бумагами – не менее года. На сегодня эта льгота распространяется на ценные бумаги 12 эмитентов, в числе которых ПАО Институт Стволовых Клеток Человека, ПАО Фармсинтез, ПАО Международный Медицинский Центр Обработки и Криохранения Биоматериалов. С полным актуальным списком можно ознакомиться на сайте Мосбиржи. Основной минус данной льготы – небольшой выбор эмитентов и, соответственно, «льготных бумаг». Как и в случае с льготой на долгосрочное владение ценными бумагами, налоговые послабления не относятся к купонным и дивидендным выплатам.

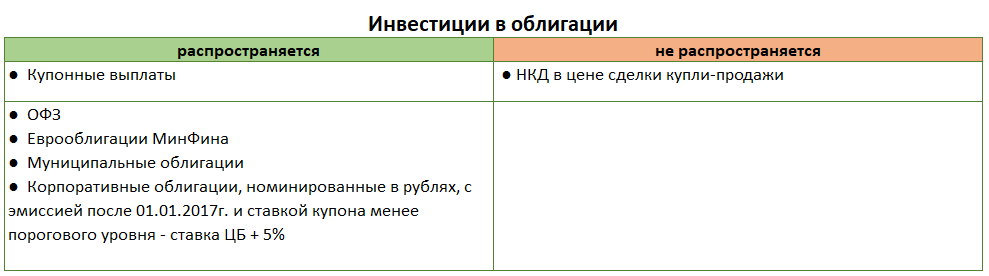

Инвестиции в облигации

Напомним, что облигации выполняют защитную роль в инвестиционном портфеле. Поэтому наличие их в портфеле разумного инвестора, который хочет не только получать доход от инвестиций, но и держать риски под контролем, – прямая необходимость. Поэтому наличие льгот по облигациям мы расцениваем как дополнительный бонус, но не как требование при выборе в свой портфель. Подробнее об облигациях и стратегиях инвестирования с помощью данного инструмента мы писали в прошлых статьях «Облигация – отличная замена депозиту», «Стратегии инвестирования в облигации».

Доход от облигаций может складываться из двух составляющих – дисконт при покупке (купили дешевле чем цена продажи/гашения) и доход от купонных выплат. Так вот доход с «тела» (или номинала) облигации облагается налогом 13%, а по купонным выплатам можно получить полное освобождение от налога, если:

- Инвестировать в ОФЗ (облигации федерального займа), еврооблигации МинФин и муниципальные облигации. Эмитентами данных облигаций являются Минфин РФ и Минфин регионов соответственно. Такие облигации считаются эталоном надежности на долговом рынке. Доходность по ним не так невысока, но параметр отсутствия риска плюс отсутствия налога на купоны – отличное взаимодополнение.

- Корпоративные облигации, номинированные в национальной валюте и выпущенные после 1 января 2017г. Корпоративные облигации – долговые бумаги, эмитентом которых выступают компании разных форм собственности и разной отраслевой принадлежности. В отношении облигаций, отвечающих указанному условию по дате эмиссии, купонный доход облагается нулевой ставкой налога. Иными словами – налог не взимается. Исключение составляют купонные выплаты с размером на 5 п.п. превышающие ключевую ставку ЦБ РФ. Сумма превышения по таким купонным выплатам облагается ставкой 35%. Сегодня ставка ЦБ составляет 4,25%, то есть при таком значении ставки безналоговый порог на купонные выплаты составляет 9,25% в год (5%+4,25%). Если, к примеру, ставка купона составляет 11% (классическая ситуация с такими заманчивыми для начинающих инвесторов высокодоходными облигациями), то с 9,25% купона налог не взимается, а с превышения 1,75% (11-9,25) удержится налог по ставке 35%.

Льгота на купонные выплаты по ОФЗ, муниципальным облигациям и корпоративным облигациям с эмиссией после 1 января 2017г. упраздняется с 01.01.2021г.

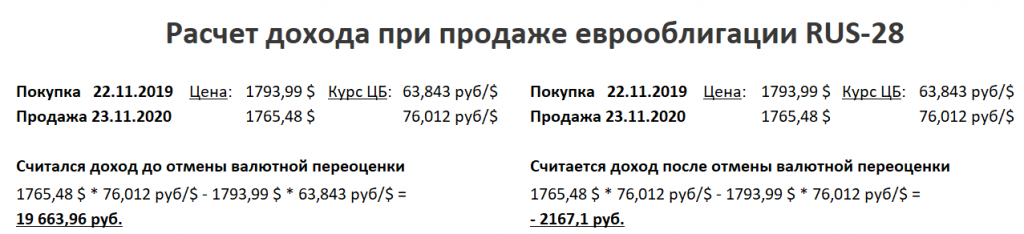

Инвестиции в еврооблигации МинФина, номинированные в иностранной валюте

Диверсификация инвестиционного портфеля – отличный способ сокращения рисков инвестирования. А валютная диверсификация или покупка в инвестиционный портфель бумаг, номинированных в иностранной валюте, – это еще и отличный способ заработать на росте курса валюты. А когда еще от роста курсовой стоимости валюты не придется платить налог – двойной бонус. Но такие привилегии распространяются только в отношении бумаг МинФина. До 1 января 2019г. при определении налоговой базы для расчета налога на доход от инвестиционной деятельности по данным бумагам, согласно общим правилам, осуществлялась валютная переоценка. Эти правила и сейчас действуют в отношении активов в валюте (корпоративные еврооблигации, акции на СПбирже). Но в отношении еврооблигаций МинФина с 01.01.2019г. валютная переоценка упразднена, при продаже/гашении облигации доход в виде курсовой разницы освобожден от налога. И это огромный плюс. Продемонстрируем наглядно эффект от это поправки для кошелька инвестора.

Пример. Сделка купли и продажи еврооблигации RUS-28:

Расчет дохода произведен без учета купонных выплат за время удержания облигации. В случае до учета валютной переоценки инвестору пришлось бы заплатить налог с 19663 рублей по ставке 13% за то, что стоимость облигации в пересчете на национальную валюту выросла, хотя сам номинал бумаги в валюте стал ниже. В настоящий момент инвестору не придется ничего платить так как без учета валютной переоценки у него убыток.

И теперь, к убыткам – в последующем пункте.

Зачет в виде налогов ранее полученных убытков

Если по результатам инвестиционной деятельности за год у Вас положительный результат – с Вас удерживается налог. Если убыток – логично, налог не взимается. У инвестора есть возможность просальдировать результаты по нескольким годам – прибыли и убытки. Суммируя удачный и неудачные года, можно снизить суммарную прибыль. Меньше прибыль – ниже размер налога.

Обычно в качестве налогового агента выступает брокер. Он делает расчеты результатов по каждому году отдельно и не сможет самостоятельно зачесть убытки прошлых лет в прибыльные года. Поэтому суетиться в вопросе установления справедливости – возврате излишне уплаченного налога – придется самому инвестору. С этим вопросом и с необходимыми подтверждающими документами нужно будет самостоятельно обратиться в налоговую.

А теперь к нюансам:

- Финансовые результаты по фондовому и срочному рынку не суммируются.

- Можно учесть убытки за 10 лет в прибыльные годы, следующие за годом получения убытка.

- Возврат излишне уплаченного налога возможен только за последние 3 года.

- Можно суммировать результаты от инвестиционной деятельности у разных брокеров. Допустим, Вы глобально диверсифицируете инвестиции – не только по активам, эмитентам, валютам, странам, отраслям, но и по брокерам. Отлично! Так вот убыток, полученный у одного брокера, можно перенести на прибыль у другого брокера.

- Полученный убыток по операциям на ИИС перенести нельзя.

Выводы

В нашей статье мы рассмотрели возможные варианты налоговых льгот для инвесторов. По каждой льготе есть свои особенности – область распространения, нюансы в получении. Общее свойство всех перечисленных налоговых льгот – доступность для каждого инвестора вне зависимости от размера инвестиционного капитала и послужного списка. И в этом огромный плюс инвестирования. Кроме равных прав, инвестиционная деятельность дает инвесторам равные возможности. Возможности сохранить и приумножить свои сбережения. Но для этой реализации нужно очень важное условие – знания. Знания основ финансовой грамотности, основ инвестиционного процесса – как работает рынок, по каким критериям нужно выбирать активы для инвестирования, как сформировать инвестиционный портфель, как в дальнейшем работать с ним. Эти знания доступны для каждого. Инвестициям с нуля и до профессионального уровня с постоянной поддержкой наставников – опытных инвесторов - мы учим в нашем курсе Школа разумного инвестирования. Основы основ в инвестировании мы даем на наших бесплатных мастер-классах для инвесторов. На очередной подобный открытый урок Вы можете записаться по ссылке.

Если у Вас есть дополнительные отработанные инсайды в вопросе налоговых льгот на инвестиционный доход, делитесь с нами и нашими читателями в комментариях ниже.

Если эта статья была Вам полезна, поделитесь с ней друзьями!