Большинство инвесторов знает, что можно не уделять особого внимания на исчисление и уплату налогов с доходов от операций с ценными бумагами. Обычно всеми этими вопросами занимается брокер. Он является налоговым агентом и обязан в силу требований налогового законодательства исчислить налог, удержать его из средств, выплачиваемых инвестору, и перечислить потом в бюджет. И такое положение дел весьма удобно для инвестора. Ему не нужно знать налоговое законодательство, тратить личное время на то, чтобы вычислять размер налоговых платежей, контролировать сроки уплаты налога, и, главное, именно брокер как налоговый агент несет юридическую ответственность за неправильное или несвоевременную уплату налогов, а не инвестор.

Вместе с тем существует целый ряд случаев, когда инвесторы должны самостоятельно исчислять и уплачивать налог на доходы физических лиц (далее НДФЛ) со своих доходов, а также представлять в налоговый орган декларацию по форме 3-НДФЛ. В этой статье мы как раз и рассмотрим перечень таких случаев. Их, кстати, немало.

- Налог на дивиденды и купоны от иностранных компаний-эмитентов.

- Налог на доход от операций с валютой на бирже.

- Налог при инвестициях в драгоценные металлы и в обезличенные металлические счета.

- Налоги от операций с криптовалютой.

- Налог по купонам от облигаций, приобретенным на ИИС.

- Доходы от операций с иностранными акциями у иностранного брокера.

- Налогообложение операций по выкупу акций эмитентом.

- Налоги на инвестиции с граждан РФ, ставшими в течение года нерезидентами.

- Налог на доход от инвестиций, если брокер его не задекларировал и не удержал самостоятельно.

- Сроки и порядок подачи декларации и уплаты налога.

Налог на дивиденды от иностранных компаний-эмитентов

► Данное обязательство касается доходов, полученных инвесторами до 2023 года включительно.

► Изменения в законодательстве: с 1 января 2024 г. налоговым агентом по дивидендам иностранных компаний становится брокер — без исключения по месту первичного листинга бумаг и другим показателям.

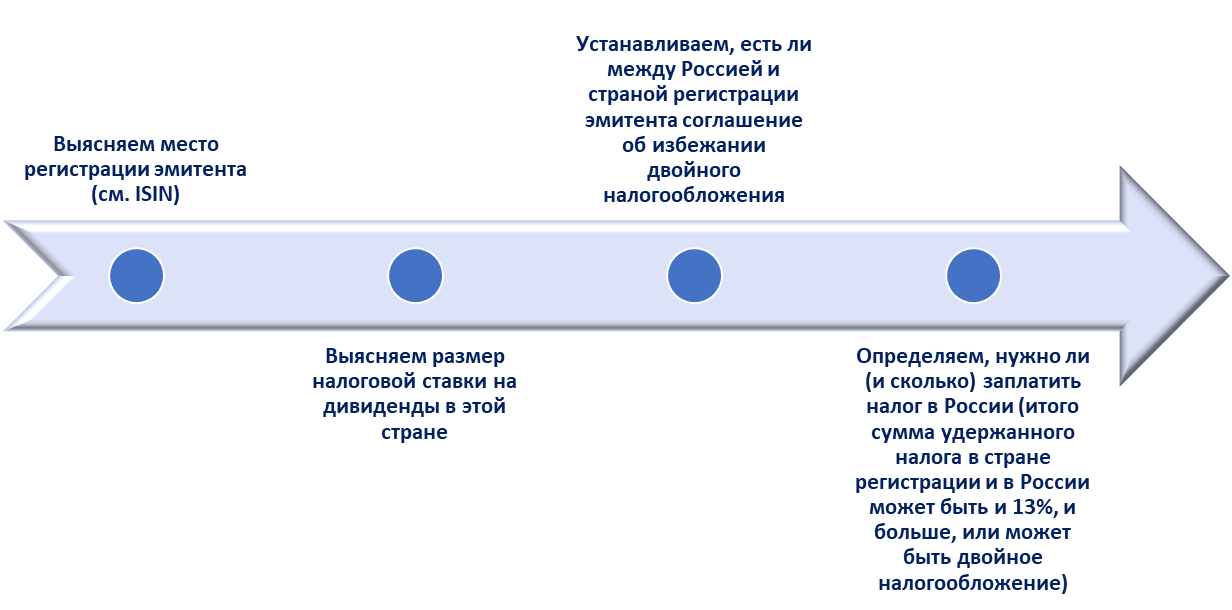

Российский брокер не является налоговым агентом по доходам в виде дивидендов и купонов, полученных от американских и иных иностранных компаний-эмитентов. Такого рода доходы инвестор должен задекларировать самостоятельно и в обязательном порядке. При этом налоговая декларация должна быть представлена вне зависимости от того, должен ли инвестор уплатить налог или нет. Налог с дивидендов будет удержан еще за рубежом. Если между Россией и государством, где зарегистрирован эмитент, заключено соглашение об избежании двойного налогообложения, то инвестор имеет право на пониженную ставку налогообложения, а также на зачет суммы уплаченного в другой стране налога в счет уплаты НДФЛ.

Если инвестор получил дивиденды, скажем, по акциям американских компаний, то как общее правило, с них по умолчанию должен быть удержан налог на доходы еще в США по ставке 30%. Но поскольку между Россией и США имеется действующее соглашение об избежании двойного налогообложения, то инвестору достаточно просто подписать так называемую форму W-8BEN (в личном кабинете своего брокера), и в этом случае с российского инвестора, не являющегося налоговым резидентом США, должен удерживаться налог в ставке 13 % (15 % - если сумма доходов из всех источников превышает 5 млн руб. в год). Только 10 % налог будет удержан за рубежом, а оставшиеся 3 % инвестор должен самостоятельно уплатить в России. При этом сама декларация подается в любом случае, даже если инвестор не подписывал никакой формы W-8BEN и с него был удержан налог в 30% в США, а в России ему ничего уплачивать уже не нужно. Вопросы налогообложения доходов, полученных инвесторами по иностранным акциям, в том числе по дивидендам, подробно рассматривались в статье «Налог на иностранные акции».

Здесь же необходимо указать, что аналогичным образом инвестор должен самостоятельно задекларировать и при необходимости уплатить НДФЛ с доходов в виде дивидендов по акциям российских компаний с иностранной регистрацией. Существует целый ряд таких компаний, многие из которых всем известны, и их акции имеются в портфелях значительного числа инвесторов. Например, акции Русал, Тинькофф, Яндекс, X5, Mail, Qiwi и т.д. Мы уже освещали, каким образом необходимо платить налоги с дивидендов, полученных от таких компаний, в статье «Налог по акциям российских компаний с иностранной регистрацией». Общий подход тот же самый, что приведен выше в отношении дивидендов, полученных от американских и иных иностранных компаний. Акции таких «квазироссийских» компаний в целях налогообложения рассматриваются как обычные иностранные со всеми вытекающими последствиями. Необходимо выяснять место регистрации такой компании, ставку налога на дивиденды в этой стране, а также устанавливать, имеется ли действующее соглашение об избежании двойного налогообложения, заключенное между Россией и страной регистрации компании-эмитента, и исходя из этого определять, необходимо ли уплатить налог в России, и, если да, то в каком размере.

Если соглашения об устранении двойного налогообложения нет, нельзя исключать того, что налог придется заплатить дважды – и за рубежом и в России (без права на зачет). Или, если такое соглашение есть, но сама базовая ставка налога на дивиденды в другой стране, скажем, 15 %, то не исключено, что она будет уплачена за границей, а в России просто зачтена в счет уплаты 13 % (ничего доплачивать не надо, но и разницу инвестору никто не вернет). Для зачета уплаченного за границей налога инвестору в любом случае необходимо представить налоговую декларацию и документы, подтверждающие уплату налога за границей (ст. 232 НК РФ).

Для декларирования доходов в виде дивидендов (и купонов), полученных по иностранным акциям и акциям российских компаний, зарегистрированных за рубежом, и последующей уплаты НДФЛ инвестору надо заказать у брокера (или скачать в личном кабинете) один или несколько из следующих документов:

- справку о доходах за пределами РФ;

- отчет о выплатах по ценным бумагам;

- форму 1042-S;

- брокерский отчет.

Необязательно представлять в налоговую инспекцию все документы. И крайне важно убедиться, что в них отражено самое главное – что с инвестора за рубежом действительно уже был удержан налог, чтобы налоговая инспекция зачла его в счет уплаты НДФЛ в России.

Налог на доход от операций с валютой на бирже

Если инвестор через своего российского брокера покупает и продает иностранные акции за валюту, то доход от таких валютных операций определяет сам брокер. Инвестору здесь нет необходимости вникать в вопросы налогообложения – сам брокер как налоговый агент все рассчитает и уплатит.

Если инвестор просто завел рубли на биржу, приобрел валюту и вывел ее на свой банковский счет, то здесь не возникает никакой налогооблагаемой базы, а сам вывод валюты с биржи на карту налогом не облагается.

Другое дело, если инвестор после продажи иностранных акций или облигаций, получив валюту, не выводит ее на карту, а продает на бирже за рубли. Или же периодически осуществляет операции по купле-продаже самой валюты на бирже. В этих случаях брокер уже не является налоговым агентом, и инвестор сам должен фиксировать свои доходы от таких валютных операций, декларировать их и уплачивать НДФЛ.

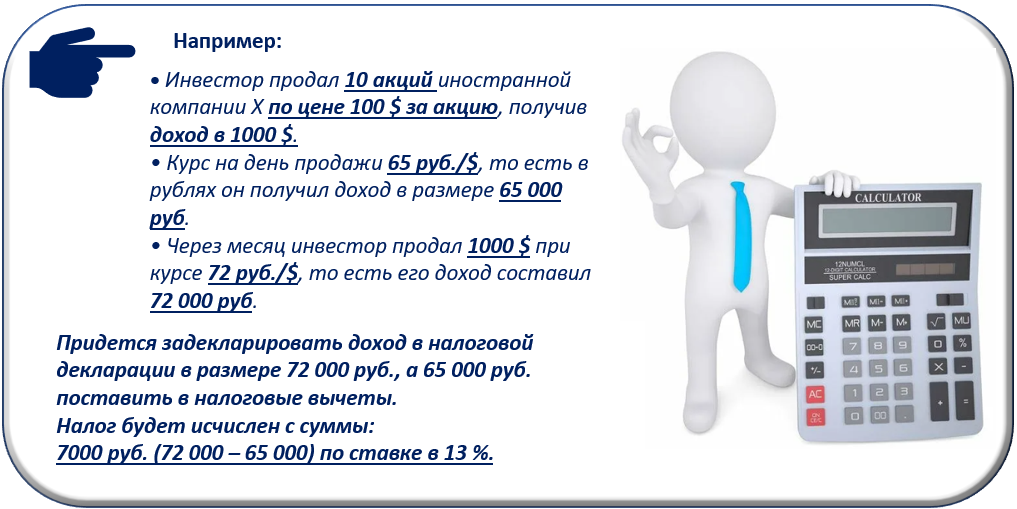

Если инвестор систематически покупает и продает валюту на бирже, ему надо самостоятельно учитывать все такие доходно-расходные операции, отмечая официальный курс доллара к рублю в дни совершения операций (для перевода всех сумм в рубли), и по итогам года определить сумму дохода (выручку), сумму вычетов (расходы на приобретение валюты в рублях), отразив и те и другие суммы в налоговой декларации, а с разницы уплатить НДФЛ по ставке 13 (или 15) %.

Не стоит забывать, что для подтверждения расходов (вычетов) по валютным операциям инвестору необходимо собирать все необходимые документы, запрашивая их у брокера или просто скачивая их в личном кабинете, так как налоговая инспекция может их затребовать.

В отношении валютных операций есть пара интересных нюансов:

- Если валюта находилась в собственности инвестора более 3-х лет, то декларировать доход от ее продажи и уплачивать налог не нужно (подп. 17.1 ст. 217 НК РФ).

- Кроме того, если у налогоплательщика нет каких-либо документов, подтверждающих расходы, то он имеет право в качестве имущественного вычета заявить сумму до 250 000 руб. в год (абз. 4 подп. 1 п. 2 ст. 220 НК РФ). Таким вычетом можно воспользоваться и в том случае, если сумма выручки от продажи валюты составила менее 250 000 руб.

Налог при инвестициях в драгоценные металлы и в обезличенные металлические счета

Изменения в законодательстве:

► Граждане освобождаются от уплаты НДФЛ при продаже золотых слитков в 2022 и 2023 годах. Мера пока носит ограниченный срок действия и распространяется только на операции с золотыми слитками.

► Освобождение от НДФЛ не распространяется на производные финансовые инструменты на драгоценный металлы.

Инвесторы могут приобретать золото в слитках или инвестировать в так называемые обезличенные металлические счета. До 1 марта 2022 г. продажа золота в слитках облагалась НДС, однако с указанной даты НДС на такие операции отменен.

Но так или иначе осталась обязанность по исчислению и уплате НДФЛ. Правила здесь такие же, как и в отношении операций по купле-продаже валюты. Брокеры и банки не являются налоговыми агентами по таким операциям, и все хлопоты по исчислению и уплате налогов лежат на самих инвесторах.

Сумма выручки от продажи золота в слитках или активов на обезличенных металлических счетах облагается НДФЛ по ставке 13 % (или 15 %, если суммарный доход налогоплательщика за год составляет более 5 млн руб.).

Инвестор может уменьшить эту сумму на вычеты:

- либо в размере фактически подтвержденных расходов на приобретение данных активов;

- либо воспользоваться вычетом в фиксированной сумме до 250 000 руб. в год применительно к продаже имущества (поскольку золото и обезличенные счета относятся к имуществу). Но этот вычет предоставляется в отношении продаж любого имущества, кроме недвижимости и ценных бумаг (например, машины, оборудования, валюты, драг металлов). Поэтому если инвестор уже воспользовался вычетом в данной сумме при продаже своего авто, применить его еще и к продаже золота не получится.

Кроме того, при продаже «золотых активов» также действует правило 3-х лет: если инвестор владел активами непрерывно в течение данного срока или более, то налогов от их продажи у него не возникнет. Однако декларацию все равно подавать надо.

В отношении декларирования доходов от инвестиций в золото или обезличенные металлические счета инвестору опять же важно собрать все документы, подтверждающих его расходы на приобретение данных активов, так как именно их проверке будет уделено наибольшее внимание налоговым органом.

Более подробно об инвестициях в обезличенные металлические счета и о налогообложении соответствующих операций можно прочитать в нашей статье «Обезличенный металлический счет в банке».

Налоги от операций с криптовалютой

В статье «Налоги на криптовалюту в России» мы рассмотрели вопросы законодательного регулирования обращения криптовалюты, в том числе налогообложения операций с ней. Несмотря на то, что правовой статус криптовалюты, по меньшей мере, спорен, и несмотря на то, что официального разрешения со стороны российского государства на осуществление операций с криптовалютой нет, и неизвестно, будет ли оно в будущем, позиция финансового ведомства состоит в том, что доходы, полученные от данных операций с криптовалютой, никто от налогообложения не освобождал. Смысл разъяснений Минфина РФ сводится к тому, что инвесторы, получающие доходы от майнинга или купли-продажи криптовалюты, должны самостоятельно исчислять и уплачивать НДФЛ по ставке 13 (15) % со всех доходов, имея право лишь на вычеты прямых расходов, связанных с получением такого рода доходов. То есть налогоплательщики, осуществляющие инвестиции в криптовалюту, должны сами подавать налоговые декларации в отношении соответствующих доходов и уплачивать НДФЛ, а также составлять и сохранять все документы, подтверждающие доходно-расходные операции по этим активам.

Налог по купонам от облигаций, приобретенным на ИИС

Изменения в законодательстве:

► С 01.01.2024г. введен ИИС нового типа - ИИС 3. Для данного типа ИИС не разрешается вывод частичных поступлений (купонов и дивидендов) на протяжении всего срока действия счетом.

► С 01.01.2024г. при выводе купонов с с ИИС "прежнего типа" (ИИС А или ИИС Б, открытые до 01.01.2024г.) налог с купонов будет списываться брокером.

В большинстве случаев, по всем видам дохода на ИИС налоговым агентом выступает брокер. Но есть исключения. Некоторые брокеры, у которых открыты ИИС, позволяют выводить купоны по облигациям напрямую на банковский счет (карту), минуя ИИС.

Возможно, кто-то из инвесторов и воспринимает это как прекрасную новость. Но с точки зрения налогообложения все такие доходы подлежат самостоятельному декларированию инвестором, так как брокер в этом случае не выступает как налоговый агент.

Доходы от операций с иностранными акциями у иностранного брокера

Иностранные брокеры в принципе не являются налоговыми агентами по операциям с ценными бумагами иностранных эмитентов, осуществляемыми на биржах за рубежом.

Все доходы, полученные от такого рода операций (купли-продажи акций, облигаций) или по таким бумагам (дивиденды, проценты, купоны и т.п.), подлежат самостоятельному декларированию налогоплательщиком, если он является налоговым резидентом РФ.

Те инвесторы, кто до сих пор имеют брокерский счет, скажем, в Interactive Brokers, осуществляют через него операции на рынке ценных бумаг и имеют соответствующий доход, обязаны самостоятельно задекларировать его и уплатить НДФЛ по ставке 13 (15) %. У иностранного брокера тоже можно и нужно заполнять форму W-8BEN. В таком случае общая сумма налогов, уплаченных в России и в США не превысит 13% (или 15%). С доходов от продажи ценных бумаг инвестор платит налоги сам в РФ по ставке 13%, а вот по дивидендам в США с него удержат 10%, и надо в РФ доплатить 3%.

Налогообложение операций по выкупу акций эмитентом

Компания-эмитент ценных бумаг может выкупить у инвестора ранее выпущенные акции (добровольно или принудительно - это не важно). В этом случае ни эмитент, ни брокер не выступают налоговыми агентами (письмо Минфина России от 23.04.2012 N 03-04-05/4-544). Инвестор должен самостоятельно рассчитать финансовый результат от такого рода операции, задекларировать доход и уплатить НДФЛ (если получен положительный доход). Для расчета финансового результата (прибыли или убытка) необходимо заказать у брокера отчет о прошлых сделках по этой бумаге.

Налоги на инвестиции с граждан РФ, ставшими в течение года нерезидентами

Если брокер как налоговый агент выплатил в течение календарного года доход и удержал налог по ставке 13 %, полагая, что инвестор является налоговым резидентом РФ, тогда как тот таковым не являлся, или же если на момент выплаты дохода он еще был резидентом, но по состоянию на 31 декабря «преобразовался» в налогового нерезидента (если в этом календарном году он физически находился вне пределов РФ более 183 дней), в этом случае, если строго следовать букве закона, инвестор должен проявить высокую степень правовой сознательности и подать в налоговую инспекцию декларацию в отношении всех своих доходов, в том числе полученных от операций на рынке ценных бумаг. И применить к ним ставку налога не 13 (15) %, а 30 %. Более подробно о том, в каком порядке уплачивают налоги инвесторы, переставшие быть налоговыми резидентами России, и о том, как по возможности сохранить за собой статус налогового резидента, - все это раскрыто в размещенных на нашем сайте статьях «Статус налогового нерезидента – что он меняет для инвестора» и «Что будет с вычетами и льготами при релокации инвестора».

Налог на доход от инвестиций, если брокер его не задекларировал и не удержал самостоятельно

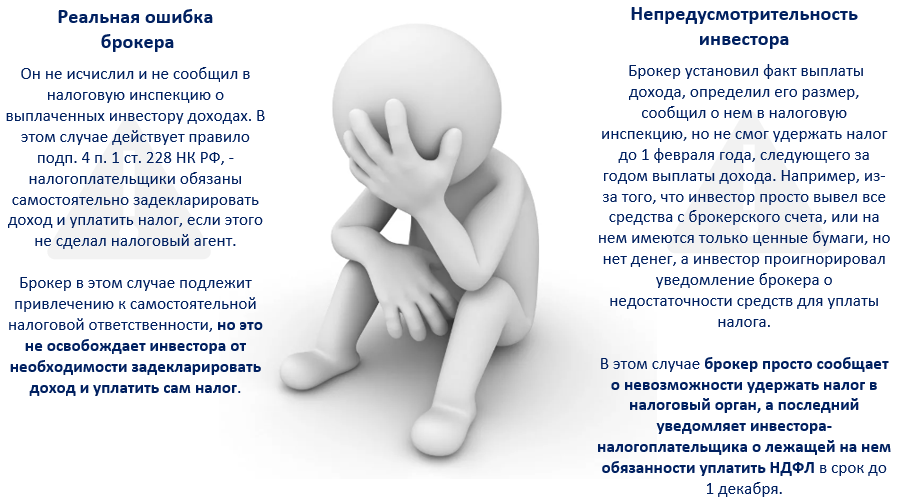

Здесь стоит также упомянуть такой «технический» случай, когда брокер должен был исчислить и удержать налог, но не сделал этого по ошибке или просто не смог удержать налог из-за отсутствия у инвестора денег на счете.

Здесь возможны два варианта – реальная ошибка брокера или «ошибка» самого инвестора.

Сроки и порядок подачи декларации и уплаты налога

В том случае, если инвестор обязан самостоятельно задекларировать свои доходы, он должен подать налоговую декларацию по форме 3-НДФЛ в срок до 30 апреля года, следующего за тем годом, за который он отчитывается. То есть декларацию за 2022 год необходимо подать в срок до 30 апреля 2023 года.

Форму налоговой декларации можно взять здесь.

Ее необходимо либо лично принести в налоговую инспекцию по месту жительства, либо отправить по почте ценным письмом с уведомлением о вручении, либо подать через личный кабинет налогоплательщика в электронной форме (можно ознакомиться со статьей о том, как технически подается такая декларация). Возможен вариант подачи декларации через представителя, на которого оформлена нотариально удостоверенная доверенность.

Налогоплательщик, как правило, не обязан представлять одновременно с декларацией все документы о расходных операциях, но должен быть готов к тому, что налоговый орган, получив декларацию, в процессе осуществления ее камеральной проверки может потребовать их представить.

Ответственность за непредставление или несвоевременное представление налоговой декларации предусмотрена статьей 119 НК РФ, - штраф в размере 5 % налога за каждый месяц просрочки ее представления, но не более 30 % и не менее 1000 руб.

Вывод

Существует целый ряд случаев, когда инвестор все-таки должен самостоятельно декларировать свои доходы и уплачивать налоги.

Вообще, вопросы налогообложения доходов от инвестиций, сколь бы важны они ни были сами по себе, все-таки носят вторичный характер по отношению к тому, чтобы разбираться в самом инвестировании, в видах активов, в том, что и когда покупать и (или) продавать. Если налог есть – значит Вы работаете с прибылью. Как гласит известная фраза, «Хуже налогов может быть только одно – когда не с чего платить налоги».

Поэтому задача инвестора – сделать так, чтобы вложенный капитал работал и стабильно приносил прибыль. Как этого добиться, особенно сейчас, мы рассказываем на наших открытых уроках для инвесторов. Здесь мы, в том числе, делимся своими реальными покупками в инвестиционный портфель нашего фонда. Записаться на очередной вебинар по инвестициям можно по ссылке.