Продолжаем цикл статей, посвященных лучшим иностранным акциям для инвестирования на 2022 год.

В целом 2021 год был позитивным для инвесторов. Но так называемое «Новогоднее ралли» в этот раз сыграло злую шутку: рынок РФ серьезно просел из-за геополитики, а рынок США находится под серьезным давлением из-за инфляции и смены риторики ФРС.

Рынок в 2022 году сейчас видится очень неопределенным. Его начало уже ознаменовалось резким падением котировок акций многих технологических компаний (индекс NASDAQ 100 просел на 7%) из-за заявления ФРС о более быстром повышении ставок. Останавливаться fin-plan.org/lk/obligations/здесь не будем, подробнее об этой связи вы можете ознакомиться в статье «На что влияет ставка ФРС». Здесь же отметим, что при инвестировании в 2022 году нужно быть особенно осторожным, соблюдать диверсификацию и все другие составляющие инвестиционного риск-менеджмента. Ведь 2020-2021 годы были годами растущего рынка, когда заработать на акциях было не особо сложно. Но 2022 вряд ли будет таким же, так как рынок рисковых активов находится под давлением из-за начала цикла повышения ставок и общей перегретости рынка. В таких ситуациях работают только точечные инвестиции.

И в данной статье мы как раз и рассмотрим некоторые компании, акции которых подходят для точечного инвестирования в будущем году:

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

Amazon

Страница акции в сервисе Fin-plan Radar - Amazon.com, Inc. (AMZN). Страница компании - Amazon.com, Inc.

Amazon - огромный диверсифицированный бизнес со многими направлениями развития, каждое из которых способно показать значительный рост. Конечно, компания может показаться дорогой с текущим P/E 63. Но сейчас мы разберемся, почему такая оценка справедлива и, более того, будет сохраняться еще какое-то время. Сначала посмотрим на главные направления бизнеса:

- Электронная коммерция - основное направление деятельности Amazon. Онлайн-продажи будут все больше заменять офлайн и к 2025 году уже будут составлять 45% от общего ритейла. Это приведет к соответствующему росту и в 2024 году по прогнозным значениям он составит 46,5%, а общие продажи в отрасли достигнут 6,3 триллиона долларов.

- Облачные вычисления – компании по всему миру переводят свои операции в облако, где общий объем рынка уже составляет $150 млрд, а в ближайшее десятилетие он будет только расти. Этому поспособствуют и развитие Метавселенной. Особенно примечателен тот факт, что ее главный амбассадор Meta Platforms (Facebook) выбрал Amazon Web Services в качестве стратегического поставщика облачных услуг. С учетом потенциала данного тренда трудно представить возможную прибыль, которую Amazon может получить от развития Метавселенной. Дать точную оценку сейчас невозможно, но при успехе данного тренда рост однозначно будет впечатляющим.

- Цифровая реклама – в настоящее время глобальные расходы на рекламу только растут – в 2021 году они выросли на 23% и не планируют замедляться. Соответственно, выручка от рекламы тоже растет. Если еще и учесть тот факт, что доля Amazon на мировом рынке цифровой рекламы выросла до 11%, то становится очевиден потенциал компании в данном направлении.

Рассмотрев основные направления деятельности и их перспективы, перейдем к текущему финансовому состоянию. Темпы роста прибыли и выручки у компании стабильно высокие. В среднем бизнес растет примерно на 30% в год, а по прогнозным значениям данный рост будет сохраняться еще несколько лет. Уже к 2023 году P/E будет равен 33, а компания не торговалась ниже 50 последние несколько лет.

Из всего вышесказанного можно сделать вывод, что текущий P/E 63 – это вовсе не высокое значение для такой перспективной компании.

Риски. Главным риском здесь является собственный рост Amazon: многих беспокоят размеры и влияние компании, из-за чего ведутся призывы к усилению надзора за ее деятельностью со стороны регулирующих органов. Также стоит отметить сильную конкуренцию в области облачной инфраструктуры с другими гигантами: Microsoft и Google.

Advanced Micro Devices

Страница акции в сервисе Fin-plan Radar - Advanced Micro Devices, Inc. (AMD). Страница компании - Advanced Micro Devices, Inc.

Advanced Micro Devices (AMD) – компания, которая уже показала значительный рост финансовых показателей с последующим за этим ростом котировок. И в первую очередь, успех AMD обусловлен ее технологическими достижениями в разработке микросхем для ПК и центров обработки данных. Но способна ли она удержать такие темпы роста прибыли и показать схожую динамику в акциях? Рост 50% каждый квартал действительно впечатляет и его довольно сложно удержать, ведь чем компания становится крупнее, тем ей сложнее расти.

Сразу стоит отметить, что сама компания не планирует замедляться. Это видно в том числе по приобретению компании разработчика микросхем и программируемой логики Xilinx, которая станет отдельным подразделением AMD. Также не стоит забывать и о развитии облачных вычислений, что поспособствует росту компании.

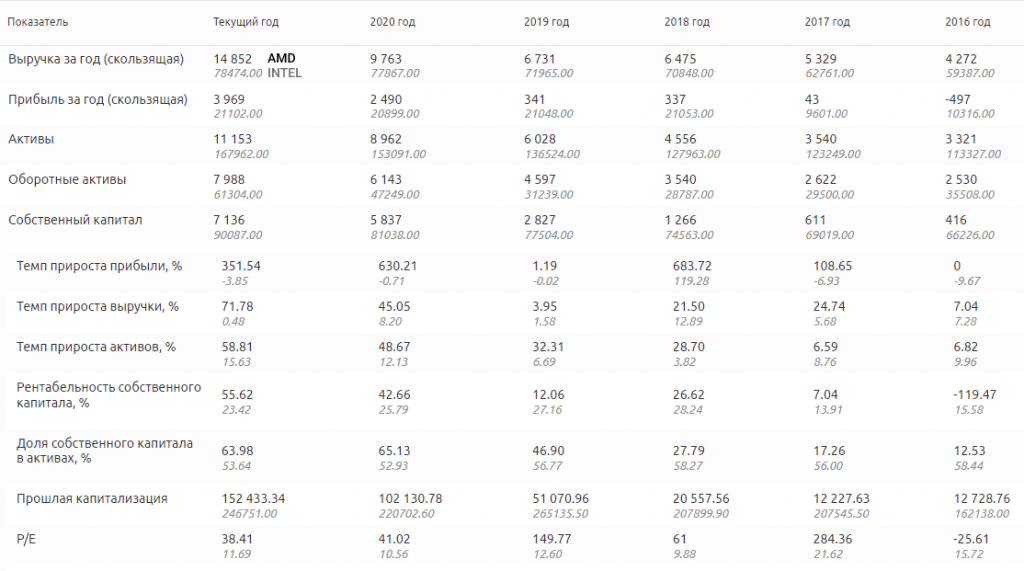

Еще один нюанс – растущая доля рынка полупроводниковой отрасли. Пока лидером по объему выручки здесь остается Intel, но постепенно AMD сокращает разрыв: только за первые 9 месяцев 2021 года продажи AMD выросли на 52%, тогда как у Intel прирост составил менее 1%. Учитывая большую разницу в их выручке ($14,9 млрд у AMD против $78,5 у Intel), становится понятен потенциал в случае дальнейшего захвата рынка – сейчас разница составляет 427%! Хотя, чтобы достигнуть этой цифры понадобится много времени и труда со стороны компании. Для сравнения можно посмотреть на финансовые показатели двух компаний на рисунке ниже (AMD сверху, INTEL снизу).

Если посмотреть на прогнозы, то бизнес AMD будет расти примерно на 15% в год. Но самое здесь интересное, что со временем прогнозы по выручке и прибыли только растут. То есть компания превосходит ожидания всех аналитиков, в результате чего им приходится пересматривать свои прогнозные значения. Если такая тенденция продолжится, при текущем PE, равном 38, можно будет увидеть намного большую переоценку компании относительно отрасли со значением 30,8.

Риски: дефицит полупроводников, который сейчас играет на руку для компании, в будущем может сыграть злую шутку из-за того, что сейчас все гиганты бросили свои основные мощности на удовлетворение растущего спроса: строятся новые заводы, создаются новые решения, наращивается производство и т.д. И в будущем, когда дефицит будет исчерпан, а спрос удовлетворен, новые заводы и решения никуда не денутся. В результате чего будет избыток. Конечно, это лишь один из множества вариантов развития событий, но его стоит учитывать. Помимо этого, конкуренция в этой отрасли серьезная: здесь работают как и лидеры индустрии (Intel, Nvidia, Qualcomm, TSMC), так и множество более маленьких компаний.

NVIDIA

Страница акции в сервисе Fin-plan Radar - NVIDIA Corporation (NVDA). Страница компании - NVIDIA Corporation.

Рассмотрев одного из лидеров полупроводникового сектора в области процессоров, перейдем к видеокартам от однозначного лидера данного сегмента – NVIDIA. Как раз недавно 5 января 2022 у нее прошла презентация, где были представлены новые видеокарты: бюджетная RTX 3050, мобильные версии RTX 3070 Ti и RTX 3080 Ti для ноутбуков и самая мощная потребительская видеокарта компании с производительностью 40 терафлопс – RTX 3090 Ti. То есть мы видим, как компания старается поддерживать спрос на свои товары для различных категорий потребителей, который последнее время только увеличивается из-за развития гейминга, увеличения потребности на облачные вычисления и центры обработки данных.

Интересно отметить, что пока основную долю в выручке занимают именно игры – в 3 квартале 2021 года на них пришлось 43% продаж (около 3,2 млрд выручки). То есть потенциал роста остальных сегментов пока еще не раскрыт полностью. И выйти в лидерство здесь может сегмент производства чипов для центров обработки данных. Не стоит забывать и о перспективных будущих направлениях, которые находятся пока в начале своего развития: беспилотные автомобили, метавселенная, искусственный интеллект (ИИ), нейросети и другое.

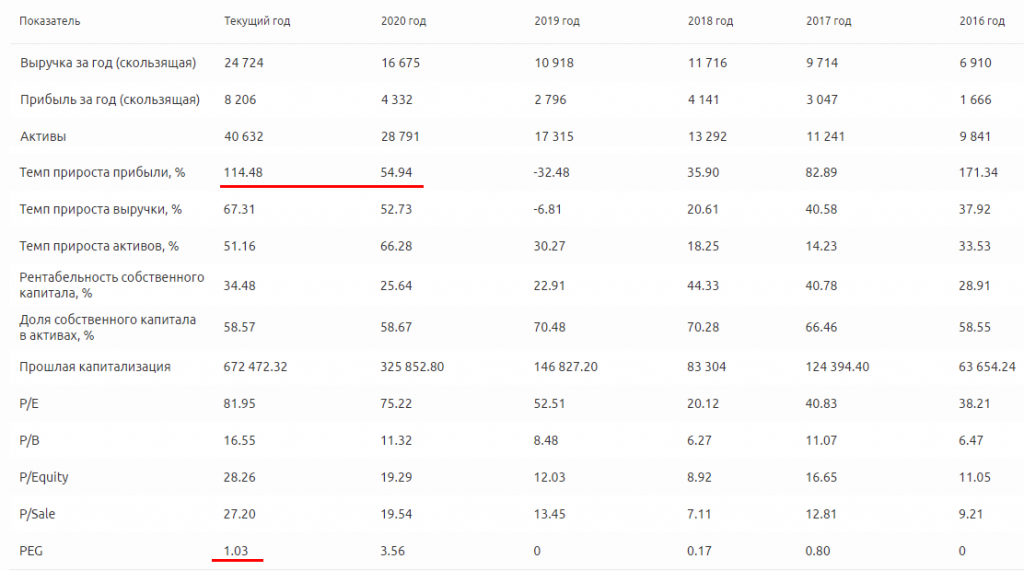

Если говорить о финансовых показателях, то как прошлые данные, так и текущие весьма впечатляют: компания показывает огромные цифры прироста прибыли и выручки (60-100%), а до 2023 прогнозируется увеличение прибыли до $13,28 млрд. При этом стоит отметить, что прогнозы по прибыли и выручке постоянно растут! Инвесторы это видят и закладывают будущий рост компании в текущую оценку – отсюда мы и получаем PE 85,7 и PS 28,5. Интересно, что при такой высокой оценке PEG равен 1, что говорит о том, что на самом деле переоценка компании оправдана и рост котировок не является перегретым.

Риски: риски NVIDIA идентичны рискам AMD - гипотетический будущий профицит полупроводников и конкуренция. Отдельно здесь стоит отметить сделку компании по покупке ARM. Остается все меньше шансов на успех этого поглощения, что может оказать давление на котировки. Но если все-таки сделка состоится, то это будет очень позитивной новостью для NVIDIA и довольно негативной для ее конкурентов.

QUALCOMM

Страница акции в сервисе Fin-plan Radar - QUALCOMM Incorporated (QCOM). Страница компании - QUALCOMM Incorporated.

И последняя компания полупроводниковой отрасли из нашего списка – QUALCOMM. Большинство знают ее как производителя мобильных процессоров с самым популярным чипом Snapdragon. Но, помимо этого, Qualcomm занимает ключевую роль в развитии технологий 5G, что позволит компании применять эту технологию в других областях технологического сектора. Главная нюанс, на который не все обращают внимание — это патентный портфель компании. Согласно нему, ни один гаджет 5G не может работать без чипсета Qualcomm. И учитывая то, что все производители уже начали постепенно переходить на 5G, а в ближайшем будущем обновление затронет всех, и именно Qualcomm окажется здесь в наибольшем выигрыше. Если взять чипы 5G отдельно на смартфонах, то к 2028 году годовой темп роста рынка чипсетов для них составит 69%.

Помимо этого, как и большинство других гигантов, компания не останется в стороне от развития будущих технологических трендов. Так, генеральный директор Qualcomm Амон Кристиано подчеркнул роль компании в развитии автономного вождения и Метавселенной, где уже процессоры компании используются в шлемах виртуальной реальности.

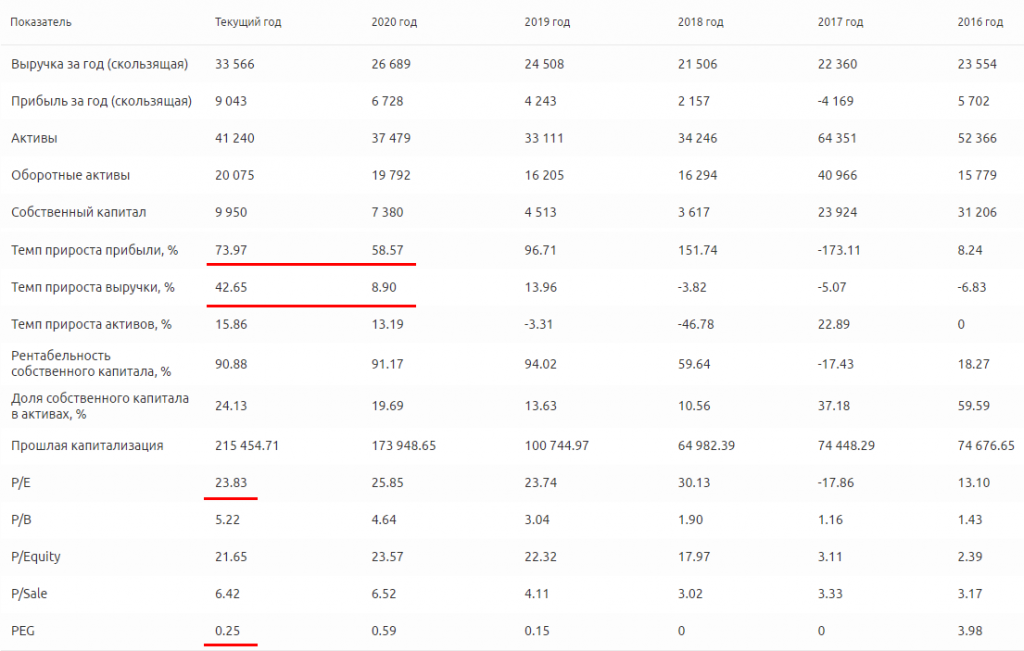

В 2021 году мы видим сильный рост финансовых показателей компании. Причем стоит отметить, что прибыль растет быстрее выручки за счет ограничения расходов. Конечно, прогнозы роста на 2022-2023 год меньше роста в 2021 и составляют 10-15%, но последнее время аналитики их постоянно пересматривают и ставят на больший рост. Еще один немаловажный момент – Qualcomm с PE 21 недооценена относительно отрасли с PE 30. Если же взять ближайших конкурентов, то недооценка получается просто необоснованно большой. То есть рынок пока еще игнорирует потенциал и возможности рассматриваемого эмитента, чем и можно воспользоваться в будущем году.

Риски: здесь снова те же риски, что и у AMD и NVIDIA - потенциальный будущий профицит микропроцессоров и сильная конкуренция. Отдельно стоит отметить, что успешное поглощение компании ARM со стороны NVIDIA передаст последней контроль над некоторыми патентами, что негативно скажется на бизнесе Qualcomm.

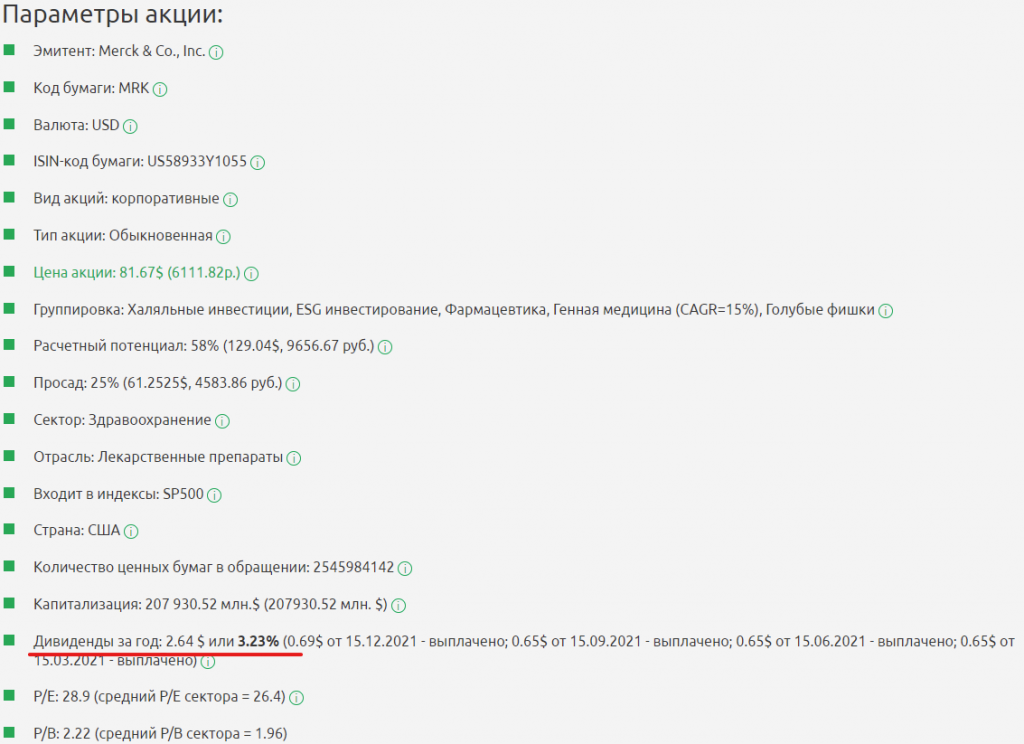

Merck & Co.

Страница акции в сервисе Fin-plan Radar - Merck & Co., Inc. (MRK). Страница компании - Merck & Co., Inc.

В случае с нашими следующими двумя рассматриваемыми компаниями казалось, что их акции будут актуальны только в 2020 году. Но так вышло, что спустя 2 года тема борьбы с COVID-19 остается востребованной до сих пор. И на первый план выходят не вакцины, где уже все более-менее понятно, а препараты для лечения данной болезни. Одним из таких и занимается компания Merck. Она разработала пероральный препарат для лечения вируса, который уже заказывают ряд стран, включая Филиппины, Великобританию, Японию и Индию, а FDA выдало разрешение на его экстренное использование.

При полном одобрении препарата со стороны FDA Merck планирует заработать на нем около $7 млрд. Конечно, здесь присутствует ряд нюансов, которые необходимо учитывать, но о них мы поговорим ниже в разделе рисков. Здесь же следует сказать, что Merck остается сильной стабильной компанией даже без учета таблетки от COVID-19. Она владеет огромным портфелем препаратов на разных фазах клинического исследования. Также стоит отметить недавнее приобретение сразу двух компаний, специализирующихся на редких заболеваниях: Acceleron Pharma и Chord Therapeutics. Это позволит укрепить финансовые показатели, а также улучшить диверсификацию и показать новые возможности роста. А вишенкой на торте здесь являются высокие квартальные дивиденды, превышающие в 3 раза средние дивиденды по S&P 500.

Риски: из главных рисков здесь стоит выделить конкуренцию. А именно аналогичные таблетки от Pfizer, но с большей эффективностью. Если у Merck она составляет по разным данным от 40 до 50%, то у Pfizer 89%. Из-за такой разницы Франция уже отменила предварительный заказ на таблетки от Merck. Конечно, здесь все еще может измениться и, как мы разобрались, даже без таблеток бизнес компании остается привлекательным, но в любом случае это стоит иметь в виду.

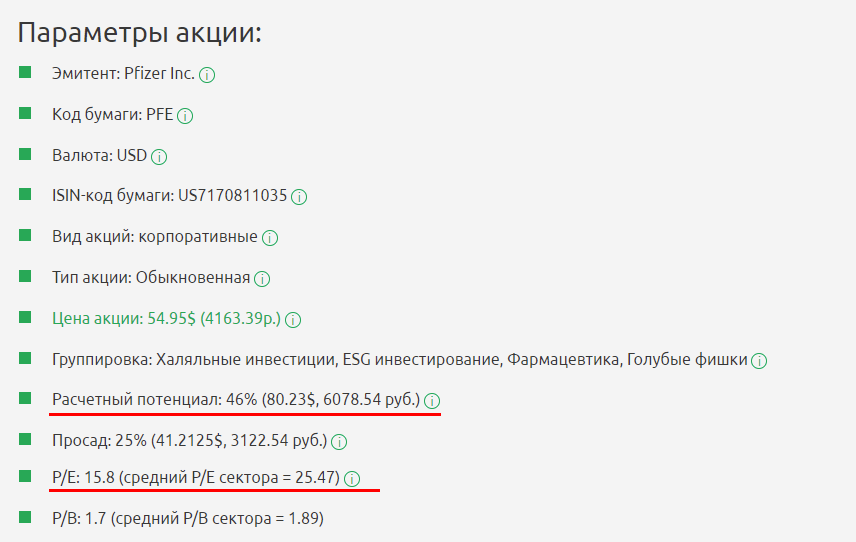

Pfizer

Страница акции в сервисе Fin-plan Radar - Pfizer Inc. (PFE). Страница компании - Pfizer Inc.

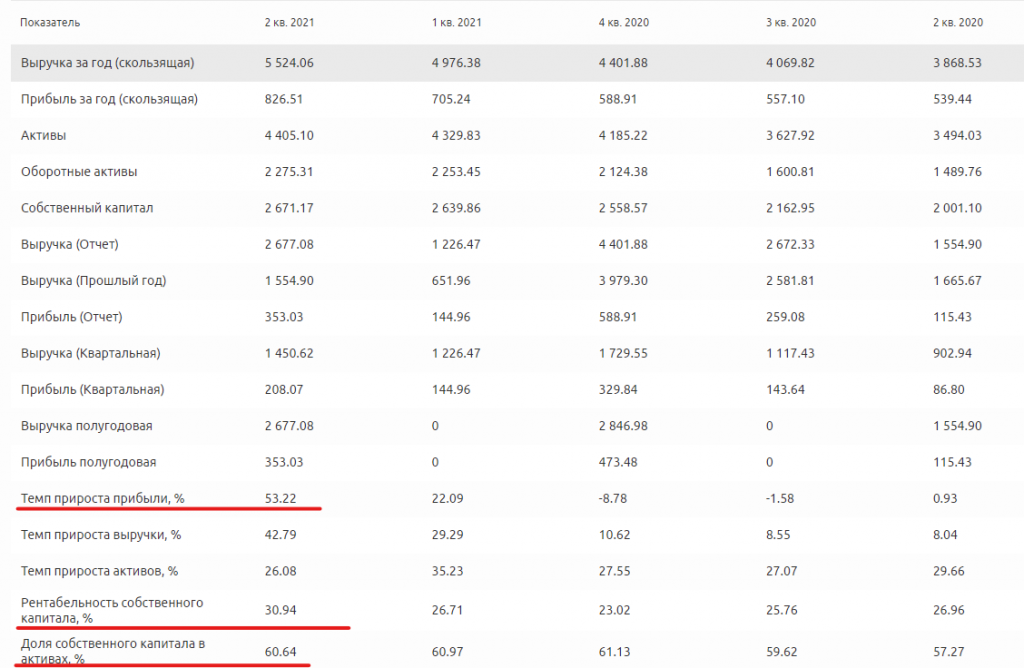

Pfizer сейчас уже можно назвать лидером в области продуктов для борьбы с COVID-19. Компания успешно реализовывает вакцину, а совсем недавно начала поставлять таблетки для лечения COVID-19 Paxlovid. Как мы уже упоминали выше, их эффективность составила 89%, а первые заказы сделали США, Франция и Великобритания. Помимо этого, Pfizer совместно с BioNTech разработали новую вакцину от коронавируса. Общая выручка от новой вакцины и таблеток может составить $55 млрд!

Pfizer – это крупная фармацевтическая компания с большим количеством как уже применяемых препаратов, так и разрабатываемых на разных фазах клинического исследования. Например, недавно FDA одобрило препарат Xeljanz, предназначенный для лечения взрослых с активным анкилозирующим спондилитом. По оценкам, продажи препарата способны принести компании около $225 млн ежегодно. А это только единичный пример из широкого портфеля компании.

И еще один важный момент в случае с Pfizer – это недооценка. Текущий PE компании всего 16, тогда как средний по отрасли и ближайшим конкурентам равен 30. С учетом того, что потенциальный рост прибыли рассматриваемого эмитента вдвое превышает средний рост по отрасли, возможный рост котировок в 2022 году может превзойти все ожидания. Ведь растущая прибыльная компания не может все время торговаться в 2 раза дешевле рынка.

Риски: как и в случае с Merck, одобрение на новые препараты выдано пока только для экстренного использования. Также стоит учитывать, что сильный рост прибыли может сойти на нет после 2022 года после окончания пандемии. Но это все только гипотетически и, скорее всего, мы увидим стабилизацию выручки от данного сегмента на определенных значениях.

Netflix

Страница акции в сервисе Fin-plan Radar - Netflix, Inc. (NFLX). Страница компании - Netflix, Inc.

Последнее время Netflix всегда являлся интересной компанией для покупки за счет роста финансовых показателей и развития бизнеса в целом. Но в последнее время котировки находятся под давлением из-за ужесточения денежно-кредитной политики со стороны ФРС. Это действительно важный момент, ведь такая динамика обусловлена только страхами инвесторов и макроэкономической ситуацией, тогда как бизнес компании все еще остается растущим и прибыльным. О нем мы сейчас и поговорим подробнее.

В первую очередь Netflix все еще остается крупнейшей платной стриминговой платформой в мире по числу подписчиков. Предыдущий рост бизнеса впечатляет, а будущий по прогнозным значениям составит не малые 20-30%. Хотя стоит отметить, что рост платных подписчиков закономерно замедлится, на что компания уже ответила развитием рядом новых сервисов (о них в следующем абзаце) для диверсификации денежных потоков и поддержания роста прибыли и выручки.

Важное направление в развитии бизнеса – расширение и диверсификация денежных потоков. Пока Netflix – это исключительно сервис для просмотра видеоконтента. От подписки на него и идет основная выручка. Но компания уже запускает ряд сторонних продуктов:

- Kids Clips – сервис коротких видео, ориентированных на детей.

- Fast Laughs – сервис для просмотра отрывков фильмов и сериалов, представленных на платформе.

- Игры Netflix – отдельный раздел в приложении для со списком фирменных игр. Пока только на мобильных устройствах.

- Tudum – сайт с новостями о мире кино и эксклюзивными интервью.

- Магазины с товарами из популярных сериалов.

Все эти сервисы пока находятся в самом начале своего развития, но в будущем хотя бы часть из них должна занять достойную долю в выручке. Ведь рост подписчиков стриминга ограничен и компании необходимо находить альтернативные источники заработка, чем она вовремя занялась.

Риски: дальнейшее ужесточение ДКП со стороны ФРС может в моменте еще сильнее ударить по котировкам компании, хотя это уже будет не фундаментально обоснованное падение. Из более конкретных рисков можно выделить сильное падение роста подписчиков и развитие новых сервисов компании слабее ожиданий.

lululemon Athletica

Страница акции в сервисе Fin-plan Radar - lululemon athletica inc. (LULU). Страница компании - lululemon athletica inc.

Данная компания выбивается из общего списка. Если остальные фирмы – это технологические или биофармацевтические компании, то lululemon Athletica – это продавец высококачественной спортивной одежды и аксессуаров. И привлекательна данная компания, в первую очередь, своими финансовыми показателями: высокая рентабельность, доля СК, темп роста прибыли и выручки, прогнозный рост финансовых показателей и т.д. То есть перед нами очень эффективный и растущий бизнес.

Важным моментом здесь является то, что Lululemon относительно небольшая компания и, следовательно, потенциал для расширения бизнеса и захвата рынка остается очень большим. Инвесторы это тоже видят и закладывают в текущую оценку. Поэтому PE рассматриваемого эмитента, равный 60, на порядок выше его ближайших конкурентов даже с учетом последней просадки акций. Если же посмотреть на прогнозные данные, то становится понятно, что расширяться бизнес действительно будет и довольно быстро – к 2023 году прибыль вырастет на 40%, и форвардный PE к 2023 году составит 37, что уже ниже отрасли одежды и аксессуаров.

В итоге мы видим, что lululemon Athletica является привлекательной к покупке как на 2022 год, так и на более долгосрочный горизонт по стратегии «Купил и держи».

Риски: здесь стоит отметить недавний иск от Nike в сторону Lululemon из-за нарушения патентных прав в отношении оборудования для занятия фитнесом дома Mirror. Пока неизвестно, чем это закончится, но стоит следить за дальнейшим развитием этого события.

Вывод

В данной статье мы рассмотрели перспективные, с нашей точки зрения акции рынка США на 2022г. В выборе акций мы концентрировались как на локальных источниках роста на ближайший год, так и на глобальных долгосрочных факторах. Во всех разобранных акциях присутствуют те или иные драйверы роста, но это не значит, что все они однозначно будут расти. Не стоит забывать и о рисках – мы не зря их выделяем отдельным пунктом после каждого разборы. Риски всегда присутствуют в инвестировании и задача инвестора – эффективное управление ими. В этом ему помогает ряд инструментов: диверсификация по странам, по инструментам и т.д, хеджирование, отслеживание результатов компаний, макроэкономические показатели и др.

Здесь мы разобрали всего 8 акций компаний США, а для хорошо сбалансированного портфеля требуется как минимум 30 акций. Только в случае разумного соблюдения всех вышеперечисленных факторов инвестор может достигнуть успеха в инвестировании.

А помочь в этом может наш сервис Fin-Plan RADAR – он полностью закрывает все потребности инвестора по аналитике акций, мониторингу финансовых результатов компаний и ведению инвестиционных портфелей.

Если Вас заинтересовал наш подход и аналитика в инвестировании, Вы можете посетить наш бесплатный мастер-класс, где Вы подробнее сможете узнать о данных подходах в инвестировании.

Удачных Вам инвестиций!