Многие инвесторы по всему миру в своей инвестиционной практике пользуются кредитными рейтингами компаний. Кредитные рейтинги позволяют инвесторам максимально быстро получить информацию о надежности компании, не погружаясь в её детальный финансовый анализ. Насколько оправдан такой подход и стоит ли пользоваться кредитными рейтингами в своей практике мы рассмотрим в этой статье.

Что из себя представляет кредитный рейтинг

Основная задача кредитного рейтинга, это отразить уровень финансовой устойчивости и платежеспособности компании. Если говорить совсем простым языком, то это то, насколько безопасно можно давать в долг деньги той или иной компании.

Если говорить более профессиональным языком инвестора, то кредитный рейтинг компании отражает оценку вероятности дефолта компании по её долговым обязательствам.

Кредитный рейтинг присваивается компаниям специальными организациями – рейтинговыми агентствами. Они производят всестороннюю оценку компании и присваивают компании определенный рейтинг, который свидетельствует о степени надежности и финансовой устойчивости компании. Существуют как российские рейтинговые агентства, так и зарубежные, которые присваивают кредитные рейтинги российским компаниям. В России существует четыре аккредитованных Центральным Банком РФ рейтинговых агентства, это: «Аналитическое Кредитное Рейтинговое Агентство» (АКРА), Рейтинговое агентство «Эксперт РА», «Национальное Рейтинговое Агентство» (НРА), «Национальные Кредитные Рейтинги» (НКР). Из зарегистрированных на территории РФ компаний, только эти компании могут присваивать официальные кредитные рейтинги.

Также существуют зарубежные рейтинговые агентства, их существует значительно больше, однако, наиболее авторитетными и значимыми их них является большая тройка международных рейтинговых агентств, это агентства Moodi’s, Fitch, Standard and Poor’s (S&P). Это международные рейтинговые агентства, которые анализируют и присваивают кредитные рейтинги активам и компаниям по всему миру, в том числе и в России.

Кредитные рейтинги присваиваются конкретным выпускам долговых обязательств эмитента, так как у каждого выпуска долговых бумаг могут быть свои особенности, которые влияют на надежность данного выпуска. Но также и рейтинг конкретного выпуска долговых бумаг, отражает общее кредитное качество компании эмитента.

Также стоит отметить, что кредитный рейтинг долговых бумаг компании присваивается на основании анализа и изучения её финансовых результатов, при этом у каждого рейтингового агентства своя уникальная методика присвоения кредитного рейтинга. Для определения кредитного рейтинга агентства анализируют публичную финансовую отчетность компании, эмиссионные документы конкретного выпуска долговых бумаг, а также внутреннюю управленческую отчетность компаний, которая не находится в публичном доступе.

Шкала кредитных рейтингов

В начале стоит отметить, что кредитные рейтинги присваиваются, как эмитентам в целом, что характеризует общий уровень платежеспособности и финансовой устойчивости эмитента, так и отдельным выпускам его ценных бумаг. Каждый отдельный выпуск долговых бумаг эмитента может иметь особенные условия, которые могут влиять на качество кредитного рейтинга. Например, облигационный выпуск кредитной организации может быть субординированным, что многократно увеличивает по нему риски и делает кредитный рейтинг бумаг такого выпуска значительно ниже, чем кредитный рейтинг самого эмитента. Про то, что такое субординированный выпуск облигаций более подробно Вы можете прочитать в нашей статье «Субординированные облигации».

Существуют два основных класса кредитных рейтингов:

- Страновой кредитный рейтинг – это кредитный рейтинг, который присваивается выпускам долговых государственных ценных бумаг, и отражает их качество с точки зрения вероятности по ним дефолта государства.

- Корпоративный кредитный рейтинг – этот рейтинг присваивается выпускам долговых бумаг корпоративного эмитента, и отражает степень вероятности дефолта компании по своим обязательствам и конкретно по выпуску бумаг, которому был присвоен рейтинг.

Кредитные рейтинги компаниям, странам и отдельным выпускам ценных бумаг присваиваются не в хаотичном порядке, а по определенному принципу, который называется шкала кредитного рейтинга. У разных рейтинговых агентств шкала кредитных рейтингов может немного отличаться друг от друга в плане количества рангов и их обозначения, но в целом все шкалы кредитных рейтингов рейтинговых агентств устроены по одному единому принципу.

Для более конкретного примера мы рассмотрим шкалу кредитных рейтингов одного из самых авторитетных и популярных рейтинговых агентств Standard and Poor’s (S&P). При этом стоит понимать, что кредитные шкалы других агентств практически точно такие же и различаются лишь обозначением кредитных рангов.

Шкала кредитных рейтингов имеет ранжированную структуру, где каждый кредитный рейтинг обозначается буквенным выражением со знаком плюс или минус. Наивысшему кредитному рейтингу соответствует литера А, а наименьшему кредитному рейтингу литера D. Знак плюса или минуса в кредитном рейтинге отражает еще более мелкое ранжирование рейтинга, в зависимости от того, по верхней или по нижней планке критериев попадания в данную категорию проходит эмитент обязательств.

Вся шкала кредитных рейтингов делится на 3 основных категории, в которых есть уже более детальное деление на подкатегории кредитного рейтинга.

1. Инвестиционная категория – данная категория характеризует эмитента или выпуск ценных бумаг, как надежный с долгосрочной точки зрения. То есть эмитент способен расплачиваться по своим обязательствам не только сейчас, но и имеет достаточный запас финансовой прочности для того, чтобы расплачиваться по ним в будущем.

В данную категорию входят следующие рейтинги от группы ААА до ВВВ:

- ААА – самый высокий кредитный рейтинг, свидетельствует о наивысшем качестве платежеспособности эмитента.

- АА (АА+, АА, АА-) – свидетельствует о высокой способности эмитента выполнять свои обязательства в будущем, несмотря на внешние условия.

- А (А+, А, А-) – свидетельствует о умеренно высокой платежеспособности эмитента в будущем, однако, у эмитента повышена чувствительность к негативным факторам внешней среды.

- ВВВ (ВВВ+, ВВВ, ВВВ-) – свидетельствует о достаточном уровне платежеспособности эмитента, однако, отмечается высокая степень чувствительности эмитента к негативным факторам внешней среды.

В целом можно сказать, что эмитенты, которым присвоен данный кредитный рейтинг имеют достаточно низкую вероятность дефолта по мнению рейтингового агентства.

2. Спекулятивная категория – также в зарубежной практике данную категорию кредитного рейтинга называют «мусорной». Эмитентов данной категории характеризует то, что в текущем состоянии они способны исполнять свои обязательства, но они очень чувствительны к различным внешним и внутренним факторам, а заначит не могут быть надежны для долгосрочных инвестиций.

В эту категорию попадают эмитенты с кредитным рейтингом от ВВ до С:

- ВВ (ВВ+, ВВ, ВВ-) – свидетельствует о том, что в краткосрочной перспективе эмитент незначительно подвержен негативным факторам внешней и внутренней среды, однако существенное их изменение может быть критично для эмитента в будущем.

- В (В+, В, В-) – свидетельствует о том, что в текущий момент компания может расплатиться по своим обязательствам, но значительно подвержена негативным факторам внутренней и внешней среды, что может легко поставить эмитента на грань платежеспособности в будущем.

- ССС (ССС+, ССС, ССС-) – свидетельствует о том, что эмитент имеет проблемы с платежеспособностью уже на текущий момент, и сможет успешно расплатиться по своим обязательствам только при благоприятном стечение факторов внутренней и внешней среды.

- СС – эмитент очень сильно подвержен рискам, и есть высокая степень вероятности того, что он не исполнит полностью свои обязательства будущем.

- С – крайне высокий риск неисполнения обязательств эмитента, возможно лишь только частичное погашение долга.

В целом эмитентов данной категории кредитных рейтингов можно охарактеризовать, как недостаточно финансово устойчивых, и с высокой неопределенностью исполнения своих обязательств в будущем по мнению рейтингового агентства.

3. Дефолтная категория - это эмитенты, которые допустили какой-либо из дефолтов (технический, фактический) или находятся в шаге от него, и есть очень высокая вероятность наступление дефолта в кратчайшие сроки.

Также наряду с градацией кредитного рейтинга аналитические рейтинговые агентства указывают прогноз изменения кредитного рейтинга. Это означает то, что какова вероятность того, что кредитный рейтинг эмитента будет переведен на следующий уровень в ближайшем будущем.

Существует 3 типа прогноза рейтинга эмитента:

- «стабильный» - это означает, что агентство не видит в ближайшем будущем факторов, которые повлияли бы на изменение кредитного рейтинга эмитента;

- «позитивный» - это означает, что агентство видит в ближайшем будущем факторы, которые позволят в будущем пересмотреть кредитный рейтинга эмитента в сторону повышения;

- «негативный» - это означает, что агентство видит в ближайшем будущем факторы, которые могут повлиять на пересмотр кредитного рейтинга эмитента в сторону понижения.

Применение кредитных рейтингов на практике

Прежде всего стоит сказать, что кредитные рейтинги эмитентов характеризуют и относятся только к их долговым обязательствам, таким как облигации и векселя, и никак не отражают динамику и поведение акций эмитента. Поэтому ориентироваться на кредитный рейтинг эмитента в большей степени следует при инвестировании в его долговые бумаги, то есть облигации.

Использовать в своей инвестиционной практике кредитные рейтинги, это достаточно удобный и привлекательный подход для многих инвесторов. Прежде всего он привлекателен своей простотой. Инвестору нет необходимости самостоятельно анализировать компании и приобретать необходимые для этого знания, а проще положиться на мнения экспертов рейтингового агентства.

У такого подхода есть плюсы и минусы.

К очевидному плюсу можно отнести то, что наличие кредитного рейтинга прежде всего позволит уберечь неопытного инвестора от грубой ошибки и инвестированию в откровенно токсичный актив.

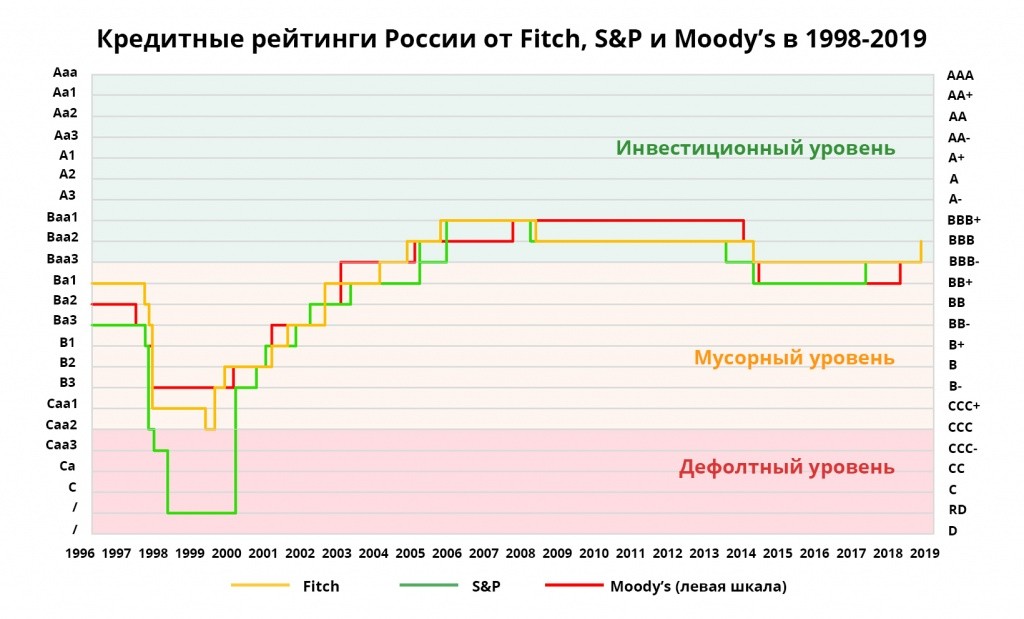

На истории можно посмотреть, как изменялись кредитные рейтинги и насколько они были точны при определении финансового положения эмитента. Одним из самых ярких примеров этого является дефолт Министерства финансов Российской Федерации в 1998 году.

Мы видим, что руководствуясь кредитными рейтингами инвестор не попал бы в очевидную ситуацию дефолта в 1998 году. Сейчас же у России присвоен инвестиционный рейтинг с долгосрочным прогнозом «стабильный».

К минусам ориентирования на кредитные рейтинги компаний можно отнести то, что во многом для инвестора это остается «черным ящиком» и никак не позволяет контролировать ситуацию. Принцип присвоения кредитного рейтинга – это закрытая информация каждого рейтингового агентства и его персональная методика анализа. Инвестор не может проследить её логику и применять для персонально своей инвестиционной ситуации.

Ко второму минусу можно отнести то, что кредитные рейтинги очень инертны, и как правило пересматриваются с очень существенной задержкой относительно изменения положения дел эмитента. При наличии необходимых знаний, и проводя самостоятельный анализ, инвестор может намного раньше выбирать надежные и более доходные облигации, а при наступлении негативных событий, намного раньше избегать риска.

Примером этого может послужить снижение кредитного рейтинга РФ ведущими международными рейтинговыми агентствами в 2015 – 2016 году по политическим мотивам. В реальности же не было никаких угроз дефолта по государственным облигациям РФ, а инвесторы, которые смогли грамотно распорядиться ситуаций смогли получать высокую доходность по таким бумагам на уровне 14% – 16% годовых.

Третий минус: кредитный рейтинг - далеко не всегда объективный показатель финансовой устойчивости компании. Зачастую компании сами платят рейтинговым агентствам за присвоение "нужного рейтинга". И тут есть очень явный конфликт интересов.

Поэтому мы всегда оцениваем компании сами и только сами, по прозрачной и несложной системе критериев, которая за 17 лет инвестирования нас ни разу не подводила. Наша методология не допускает неточностей и позволяет оперативно реагировать на обстановку. Освоить данную методику и эффективно ее использовать для выбора качественных бумаг в свой инвестиционный портфель несложно и для частного инвестора.

О своих методиках инвестирования мы рассказываем онлайн на наших бесплатных мастер-классах по профессиональному инвестированию. Записаться на бесплатный мастер-класс и научиться выбирать надежные и доходные активы Вы можете по ссылке.

Удачных всем инвестиций!