Любому инвестору всегда приходится балансировать между доходностью и риском своих вложений. По общему правилу, чем выше доходность, тем больше риск («Концепция Риск-доходность»). Конечно, можно задаться целью подобрать портфель с наибольшей доходностью при минимально возможном риске. Но как это сделать практически? Ведь каждый портфель имеет свою доходность и свой риск. Как их сравнить между собой?

Для решения этой задачи разработан ряд коэффициентов, которые оценивают портфели по соотношению доходность/риск. По мнению специалистов, из числа наиболее распространенных наилучшим образом реальный риск инвестора учитывает коэффициент Сортино. Он довольно прост, доступен и рассчитан на широкую сферу применения. Однако коэффициент Сортино имеет определенные ограничения, которые необходимо знать и учитывать, чтобы не допустить ошибок.

В статье мы остановимся на следующих моментах:

Суть коэффициента Сортино

Коэффициент Сортино был разработан в начале 90-х годов прошлого века Фрэнком Сортино и представляет собою модификацию коэффициента Шарпа, который, в свою очередь, явился результатом развития Уильямом Шарпом портфельной теории Г. Марковица. Чтобы глубже разобраться в сути коэффициента Сортино имеет смысл познакомиться со статьями «Теория портфеля Марковица» и «Коэффициент Шарпа».

Как и его предшественники Ф. Сортино рассматривает будущую доходность в качестве случайной величины, равной ее математическому ожиданию, а риск – как дисперсию, т.е. разброс цен на актив, их волатильность («Волатильность»). И доходность, и риск определяются на основе значений исторических значений котировок актива за определенный период. Затем доходность делится на риск. В результате мы получаем доходность, приходящуюся на единицу риска, что позволяет сравнивать портфели между собой.

На практике доходность обычно определяют как среднее значение изменений котировок за выбранный период, а риск принимают равным стандартному (среднеквадратичному) отклонению доходностей за тот же интервал.

Сортино внес несколько усовершенствований в изложенный выше алгоритм расчета. Из общей доходности он предложил вычитать MAR (англ. minimum acceptable return) – минимально приемлемый для инвестора уровень доходности. А инвестор уже сам решает, какую доходность он считает для себя приемлемой в зависимости от конкретной ситуации на бирже. Смысл учета MAR состоит в том, что, если коэффициент Сортино оказывается отрицательным, то доходность портфеля ниже, чем приемлемая для инвестора.

Второе новшество Сортино состоит в следующем. Он обратил внимание на то, что риск, определенный как общий разброс цен на актив, их полная волатильность будет расти при любом усилении разброса котировок, как вверх, так и вниз. Но ведь рост котировок, напротив, желателен для инвестора и никакого риска для него не представляет. Если колебания цен будут расти, но иметь общий положительный тренд, дисперсия, т.е. риск, будет усиливаться, хотя долгосрочный инвестор в данном случае только выигрывает. Сортино заменил общую дисперсию полудисперсией, которая учитывает только падения цен на актив. Тем самым удалось снизить отклонение риска от реального. Полудисперсию в различных публикациях называют «волатильность вниз», «отрицательная» дисперсия, «нижняя» дисперсия, стандартное отклонение убытков.

Для ее расчета из MAR (минимальный уровень доходности) вычитается доходность актива за определенный интервал времени (день, месяц). Если полученный результат отрицателен, т.е. реальная доходность превышает минимальную, то в расчетной таблице ставится 0. А если положителен, т.е. реальная доходность меньше минимально допустимой, то записывается фактический результат. И далее рассчитывается полудисперсия по формуле стандартного отклонения.

Как это делается практически, будет показано в следующем разделе.

Алгоритм расчета коэффициента Сортино

Шаг 1. Для расчета выберем акции Сбербанка и Yandex, котировки которых взяты за период с 1 мая 2020 по 1 апреля 2021 г. с месячным интервалом. А в качестве минимального уровня доходности (MAR) - облигации федерального займа со сроком погашения 3 года и средней доходностью примерно 7% годовых или 7% : 12 = 0,58% за месяц.

Шаг 2. Для расчета воспользуемся таблицами Excel. Выгрузим исторические котировки акций за период 1 мая 2020 – 1 апреля 2021гг. и сформируем из них в таблицу.

Шаг 3. Вычисляем фактические доходности акций за каждый месяц. Для этого из котировки каждого последующего месяца вычитаем котировку предыдущего, а результат делим на котировку предыдущего.

Шаг 4. Определяем средние значения доходности акций Сбербанка и Yandex за выбранный период. Получим для Сбербанка 4% и для Yandex 5,93%.

Шаг 5. Теперь определимся с риском. Для этого из MAR вычтем доходность акций. Если доходность акций будет выше установленного нами минимального уровня (MAR), то результат получится отрицательным. Всем отрицательным значениям присваиваем 0, а в столбце оставляем только положительные значения.

Получим таблицу:

Далее определяем риск по Сортино, т.е. полудисперсию или волатильность «вниз». Для этого каждое значение столбцов «Отрицательная доходность акций» отдельно для Сбербанка и Yandex возводим в квадрат, складываем и определяем среднее путем деления на общее количество этих значений, включая нулевые, т.е. на 11. Из результата извлекаем квадратный корень. Риск акций Сбербанка по Сортино будет равен 4,23, а Yandex – 4,15.

Следует подчеркнуть, что при определении среднего значения квадратов волатильности «вниз» нужно обязательно учитывать общее количество их значений, включая нулевые.

Дело в том, что в некоторых публикациях в примерах расчетов нулевые значения неоправданно отбрасываются. При таком подходе для Сбербанка остается всего 2, а для Yandex – 4 значения. Соответственно, сумма квадратов для Сбербанка делится на 2, а для Yandex на 4, вместо 11. В результате допускается значительная ошибка. Риск акций Сбербанка становится равен 9,91 вместо правильных 4,23, а Yandex – 6,88 вместо 4,15.

Шаг 6. Рассчитываем коэффициент Сортино путем деления средней доходности каждой акции за вычетом MAR (для Сбербанка 4% - 0,58% = 3,42%, а для Yandex 5,93% - 0,58% = 5,35%) на полученные значения риска.

Коэффициент Сортино для Сбербанка: 3,42 : 4,23 = 0,81.

Коэффициент Сортино для Yandex: 5,35 : 4,15 = 1,29.

Значение коэффициента Шарпа для тех же самых акций и условий позаимствуем из статьи «Что такое Коэффициент Шарпа».

Результаты расчетов коэффициентов Шарпа и Сортино для наглядности сведем в таблицу:

Как видим, значение коэффициента Сортино существенно выше, чем у коэффициента Шарпа. Доходности акций для обоих случаев одинаковы, а риск у Сортино значительно меньше за счет учета только падений котировок. Отсюда и разница в значениях коэффициентов

Сфера применения и ограничения коэффициента Сортино

Коэффициент Сортино имеет обширную сферу применения: оценка акций, фьючерсов, опционов, ПИФови других инструментов, а также торговых стратегий, торговых роботов и т.п. В инвестиционной практике он используется, как правило, для оценки портфелей.

При расчете коэффициента Сортино возникают сложности в учете дивидендных доходов по акциям («Как определить размер дивидендов», «Как заработать на дивидендах по акциям»). Эти доходы целесообразно учесть. Иначе сопоставление активов и портфелей будет некорректным. Для учета дивидендных доходов их необходимо определить для тех же временных интервалов (день, неделя, месяц), которые выбраны для котировок и приплюсовать доходы от дивидендов к доходам от котировок.

Коэффициент Сортино мало пригоден для оценки портфеля, составленного из разнородных активов, например, акций и облигаций. Облигации значительно менее волатильны, чем акции. Возникающий за счет этого риск может быть очень незначительным, особенно у коэффициента Сортино, учитывающего только падения цен. Поэтому данный индикатор по облигационной части портфеля будет непомерно завышен. Кроме того, риски по облигациям отличаются от рисков по акциям (подробнее в статье «Инвестиции в облигации - отличная замена депозитам») и не сводятся к снижению котировок. Поэтому для смешанных портфелей коэффициент Сортино рассчитывается, как правило, только в части акций.

На возможность применения коэффициента Сортино влияет и тот факт, что со временем отрицательные отклонения цен на акции имеют тенденцию к сглаживанию.

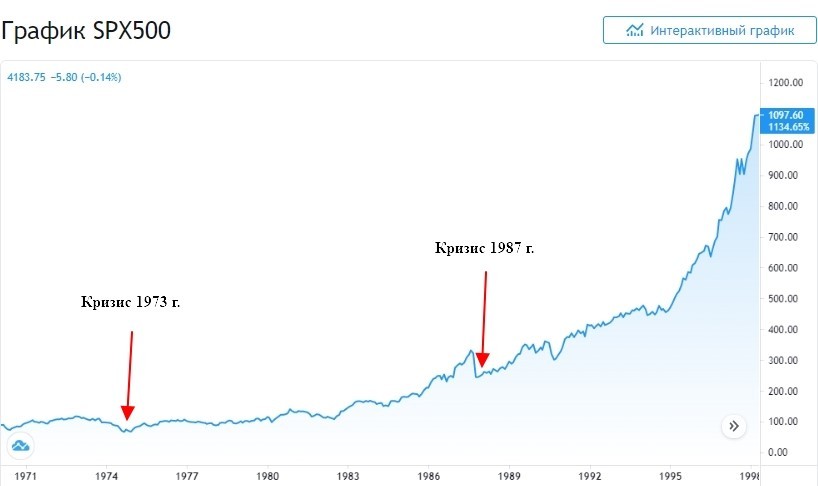

Проиллюстрируем это примером изменений американского индекса S&P 500.

На графике за период 16 лет наблюдаем два крупных падения индекса: в конце 1973 – середине 1974 г. и в октябре 1987 г. Эти падения отражают два крупнейших биржевых кризиса. Например, в кризис 1973 г. индекс просел на 45%.

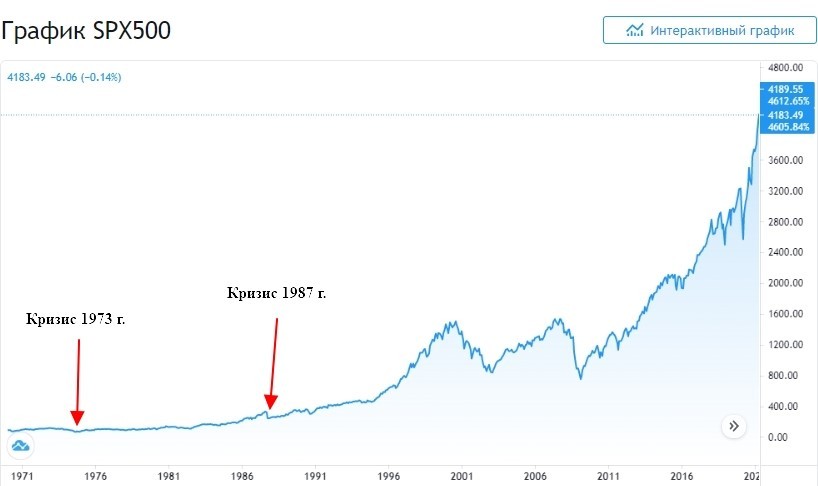

А вот на графике за 27 лет эти падения менее заметны.

А на графике за 50 лет эти же кризисы почти не видны.

В результате сглаживания отрицательных отклонений котировок риск по Сортино со временем значительно уменьшается и начинает стремиться к нулю, а сам коэффициент – к бесконечности, теряя всякий смысл.

Имеются публикации, в которых показано, что за пределами 3 лет расчет коэффициента Сотрино начинает давать ошибочные результаты. На более длительных интервалах лучше работает коэффициент Шарпа.

Помимо коэффициента Сотрино для оценки инвестиционных портфелей по соотношению доходность/риск используется довольно много подобных коэффициентов, каждый из которых имеет свои ограничения. Наиболее часто применяются на практике коэффициенты Шарпа, Тейнора и Сортино.

Для наглядности их совпадения и отличия сведены в таблицу:

Как видим, все коэффициенты основываются исключительно на прошлых данных о котировках. А исторические данные, все-таки, не гарантируют точное повторение движения рынка в будущем, особенно при наступлении маловероятных или вообще непредсказуемых событий. Кроме того, эти индикаторы ничего не говорят о действительной стоимости акций и справедливости их оценки рынком. Действительную стоимость акций можно определить только на основе расчета фундаментальных экономических показателей эмитента. А уже определив эту стоимость, можно судить о том, переоценены или недооценены ценные бумаги относительно рынка.

По мнению Б. Грэма, У. Баффета и других ученых и практиков именно недооцененные акции имеют наименьший риск и наибольшую потенциальную доходность («Теория портфеля Марковица», «Оценка акций», «Недооцененные акции»).

Поэтому при подборе ценных бумаг следует ориентироваться на их фундаментальную оценку и только потом проверять и сопоставлять сформированные портфели с помощью коэффициентов Шарпа, Сортино и им подобных, проводить бэк-тест («Бэктест портфеля») и т.д.

Оценка инвестиционного портфеля с помощью коэффициента Сортино в сервисе Fin-plan RADAR

Как видим, правильный расчет и применение коэффициента Сортино даже для одной акции является не простой и весьма трудоемкой задачей, не говоря уже о том, что для подбора портфеля могут потребоваться расчеты для десятков инструментов. Причем ввиду имеющихся ограничений, использование только этого коэффициента для оценки портфеля недостаточно.

С учетом данного обстоятельства для инвесторов созданы специальные профессиональные сервисы, которые обеспечивают расчет индикаторов для оценки отдельных инструментов и портфелей в целом в автоматическом режиме. Одним из таких сервисов является Fin-plan RADAR. Его функционал и преимущества изложены в статье Fin-plan Radar: возможности сервиса.

Здесь же отметим, что в сервисе Fin-plan RADAR имеется все необходимое для проведения фундаментального анализа эмитентов и ценных бумаг, составления и оценки инвестиционных портфелей на основе бэк-тестов и автоматического расчета основных «портфельных» коэффициентов, включая коэффициент Сортино.

Практически подбор и оценка портфеля в Fin-plan RADAR с помощью коэффициента Сортино может выглядеть следующим образом.

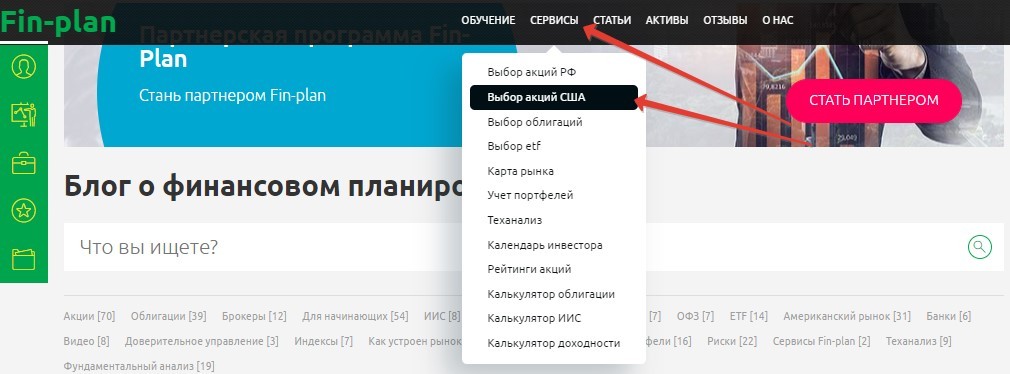

Допустим, нас интересуют акции США. В разделе СЕРВИСЫ переходим в раздел Выбор акций США:

Далее их более чем 1500 финансовых инструментов можем выбрать лучшие, используя при этом широкий перечень фильтров:

- Дивидендная доходность.

- Финансовые показатели эмитента.

- Отраслевая принадлежность.

- Вхождение в индексы.

- Капитализация эмитента.

- Ограничения по мультипликаторам P/E, P/Equity, PEG.

- Расчетный потенциал.

- Коэффициент бета.

- Динамика акций за заданный промежуток времени и др.

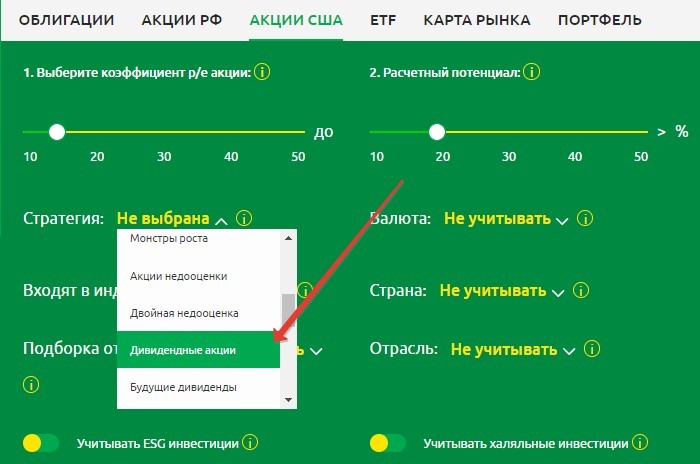

С помощью широкого набора фильтров можно выбрать акции по любым интересующим параметром. Также можно воспользоваться уже готовыми стратегиями, содержащие в себе настройки фильтров.

К примеру, для поиска акций США выбираем стратегию «Дивидендные акции». Данная стратегия отлично работает на рынках, где идет снижение ставок – то есть падает доходность депозитов и облигаций. Дивидендные акции в такой ситуации становятся очень привлекательны, как для консервативных инвесторов, так и для спекулянтов. Также стратегия может использоваться для повышения устойчивости портфеля – дивидендные акции выступают частично защитными активами. Если портфель просядет – будет не так обидно смотреть на котировки акций и пережидать падение, получая регулярные дивиденды.

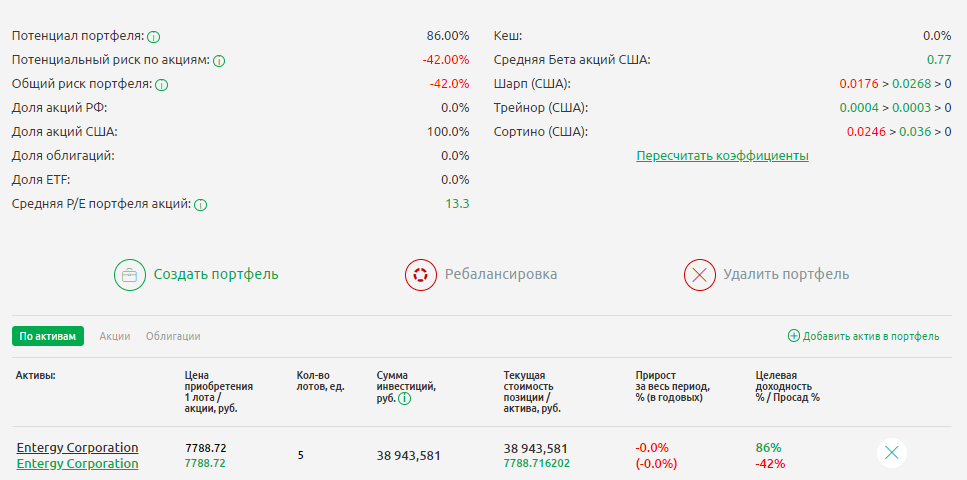

На момент публикации статьи критериям данной стратегии соответствуют акции 35 компаний, обращающихся на СПбирже. Выберем акцию компании Entergy Corporation (ETR). Проверим ее на коэффициент Сортино. Для этого внизу списка нажимаем «Создать портфель» из этой акции. И видим параметры:

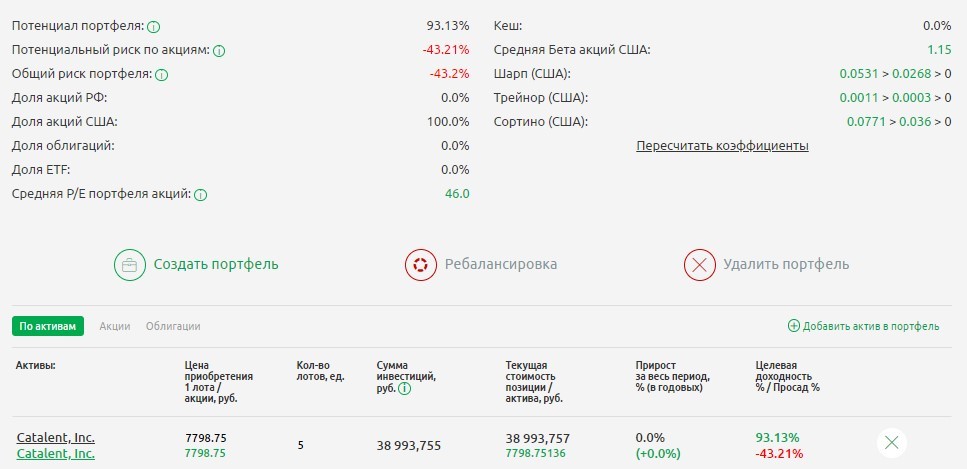

Здесь коэффициент Сортино положителен, хотя и меньше контрольного значения. Эту акцию можно включить в портфель, рассчитывая на компенсацию риска за счет других активов.

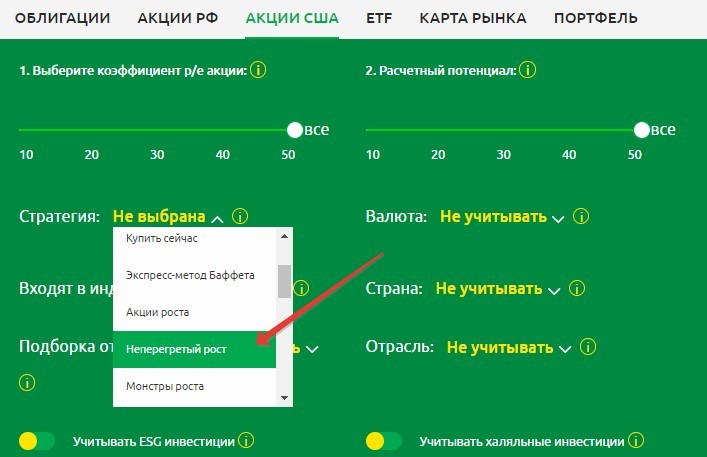

Теперь возьмем стратегию «Неперегретый рост». Данная стратегия актуальна только для акций США, так как на рынке РФ практически нет перегретых компаний. В этой стратегии важный параметр – мультипликатор PEG («Рыночные мультипликаторы»). PEG = PE / GROWTH, то есть значение P/E сопоставляется с ростом компании. Считается, что P/E у компаний роста может быть любым, но все же в пределах разумных рамок. Одной из таких рамок является сам темп прироста прибыли. Например, если компания растет на 50% в год, считается, что ее P/E не должен быть более 50. То есть PEG = 50/50 = 1. Если PEG < 1, то цена компании роста не перегрета. Здесь, в отличие от предыдущей стратегии, дивиденды не учитываются, значение PEG (отношения P/E к средним темпам прироста прибыли за последние 5 лет) меньше 1, темп роста прибыли за год более 50%.

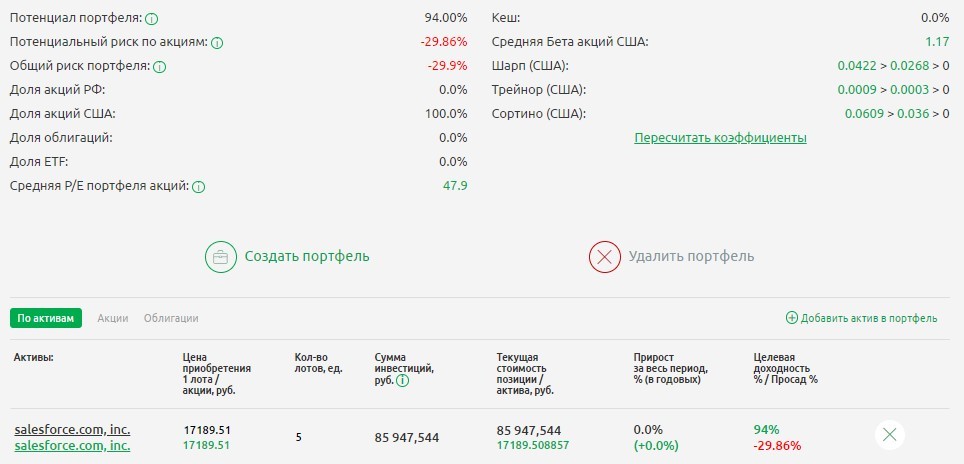

На момент написания статьи под критерии данной стратегии попадали 64 акции. Здесь выбираем акцию salesforce.com, inc. (CRM):

Коэффициент Сортино значительно перекрывает контрольный показатель, а компания имеет впечатляющий потенциал роста.

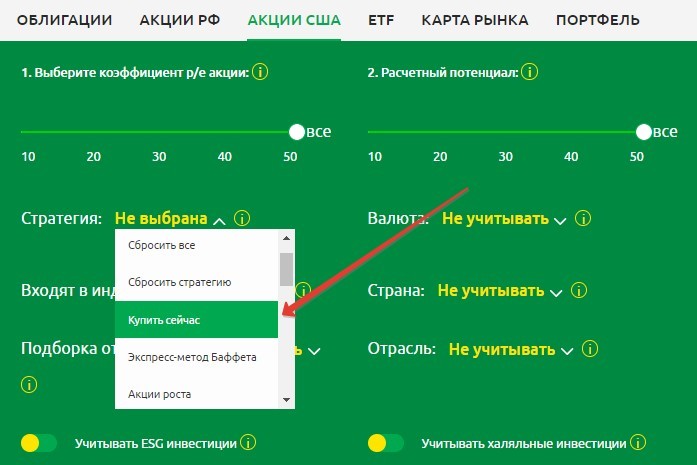

Наконец, используем стратегию «Купить сейчас». Здесь отобраны акции с хорошими фундаментальными показателями, по которым сейчас есть удачная точка входа с точки зрения технического анализа.

Из полученного списка выбираем акцию компании Catalent, Inc.:

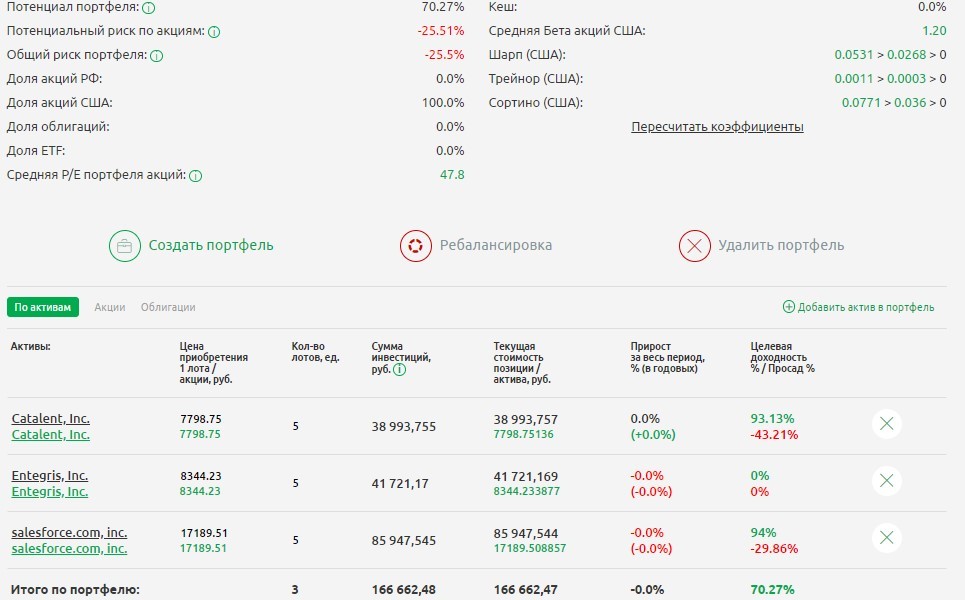

Наконец, формируем портфель. Для простоты обойдемся без выравниваний долей и ребалансировок.

Видим, что по всем коэффициентам собранный нами портфель находится в зеленой зоне. Общий потенциал портфеля 70,27%, бета 1,2.

Как видим, составление и сравнение портфелей в сервисе Fin-plan RADAR требует минимальных трудозатрат. Представьте себе, какую колоссальную работу пришлось бы проделать, если бы все приведенные выше характеристики и коэффициенты по каждой акции и по портфелю пришлось бы рассчитывать вручную!

Вывод

Коэффициент Сортино более точно позволяет учитывать действительный риск инвестора, как по отдельной ценной бумаге, так и по инвестиционному портфелю в целом. Он дает возможность оценки разнообразных активов по соотношению доходность/риск.

Этот коэффициент имеет целый ряд ограничений, которые следует учитывать при его применении.

В то же время многие авторитетные специалисты справедливо настаивают на том, что формирование инвестиционного портфеля должно производиться на основе фундаментального анализа ценных бумаг, а коэффициент Сортино и подобные ему индикаторы должны использоваться впоследствии для сравнения уже подобранных портфелей.

Сервис Fin-plan RADAR предоставляет самые широкие возможности для фундаментального анализа всех основных инструментов, торгующихся на российских площадках, обеспечивает автоматический расчет необходимых мультипликаторов и коэффициентов. Но всегда стоит помнить, что нет одной волшебной кнопки для выбора надежных ценных бумаг и составления супердоходного портфеля с максимальной степенью защиты. Любой сервис – это инструмент, значительно упрощающий жизнь инвестора, выполняющий колоссальную работу по большому объему вычислений. Задача инвестора – понимать результаты данных расчетов и делать правильные выводы. И этому можно научиться! Сейчас в распоряжении инвесторов в открытом доступе находится огромное число информации. Важно научиться выбирать в этом многообразии действительно качественный контент и уметь все собрать в единую понятную систему.

В качестве достойной альтернативы мы предлагаем Вам изучить наш бесплатный авторский курс «Инвестиции от А до Я», в котором вся терминология изложена простым понятным языком, и дано системное понимание всего процесса инвестирования.

А если Вам важен интерактив и возможность задать вопросы профессионалам, то приглашаем Вас на наши открытые уроки для инвесторов. Записаться на очередной открытый урок по инвестированию можно по ссылке.

Удачных Вам инвестиций!

Если эта статья была Вам полезна, поделитесь ею или оставьте комментарий в специальном поле под статьей.