Уход компании с биржи – это всегда негатив для инвесторов, которые ожидали получить прибыль по акциям. Новость о том, что акции компании в скором времени будут исключены из списка торгуемых инструментов, обычно вызывает волну распродаж. Так было с акциями Детского мира: за 2 дня после новости о поэтапном преобразовании публичной компании в частную, акции ритейлера потеряли в стоимости более 40%, бирже даже пришлось вводить режим дискретного аукциона. И это не просто цифры, это реальные потери инвесторов, которые фиксируют свои убытки в попытке вывести хоть какие-то деньги из акций.

В статье поговорим о том, как и почему публичные компании уходят с рынка, а также от кого еще можно ожидать подобного ухода.

Почему компании уходят с биржи

Причин ухода компании с биржи на самом деле всего 2:

- Принудительный делистинг акций эмитента.

- Самостоятельное решение эмитента.

Ситуации принудительного делистинга связаны с невыполнением компанией-эмитентом требований биржи или законодательства о рынке ценных бумаг. В ситуации с российским рынком таких примеров очень мало, а вот в США – достаточно распространенная практика. Эмитенту достаточно не исполнить требование о публикации отчетности, чтобы быть исключенной из листингового списка. Естественно, все происходит не сразу – первоначально компания получает предупреждение и указание даты, к которой необходимо устранить несоответствие. И если в течение указанного срока эмитенту не удалось «реабилитироваться», то акции исключаются из списка бумаг, допущенных к торгам.

Самостоятельное решение эмитента. Что касается самостоятельного решения эмитента, то мотивы ухода компании в каждом случае индивидуальны. Но в целом можно выделить следующие причины:

- Сложное финансовое положение компании. На протяжении всей жизни акций на фондовом рынке компания-эмитент платит торговые сборы бирже. Может оказаться так, что эти издержки начинают превышать экономическую выгоду от обращения акций на бирже.

- Реструктуризация. Пример – ситуация с Детским миром, когда компания не только планирует сменить статус «публичная» на «непубличную», но и преобразоваться в частный бизнес.

- Смена юрисдикции.

- Низкая ликвидность акций на бирже: незначительный оборот торгов или вообще отсутствие сделок в течение значительного длительного периода времени.

Стоит отметить еще один фактор, ставший причиной реальных примеров ухода компаний с рынка в 2022 году. Причем там, где делистинг еще не случился, то его риски остаются крайне высокими. Общими словами это можно назвать сложная форма организации:

- участие иностранных инвесторов в уставном капитале компании. В ситуации, когда доля нерезидентов в компании велика, это создает сложности в управлении и решении важных задач.

- иностранная прописка при расположении активов компании в России,

- географически децентрализованная структура активов, когда российские активы для компании становятся токсичными из-за возможных санкций.

Более подробно о причинах и последствиях делистинга компаний можно прочесть в нашей отдельной статье «Делистинг акций».

Последствия делистинга для инвесторов

Процедура делистинга четко регламентирована. Инициирует эту процедуру Совет директоров. Но для того, чтобы делистинг состоялся, его должно поддержать большинство акционеров. Учитывая российский рынок со сравнительно низкой долей Free-float акций, голосование ЗА/ПРОТИВ чаще всего носит чисто формальной характер. Однако не стоит думать, что интересы миноритариев ущемлены. Есть соответствующий комитет биржи, и есть законодательство, которое защищает интересы «розничных инвесторов». Но при этом и сам инвестор должен объективно оценивать ситуацию и оперативно принимать верное для себя решение.

Какие варианты есть у миноритарного акционера:

- Во-первых, продать акции, как только появилась новость или риски об уходе компании с биржи. Только в исключительных случаях делистинг является неожиданностью. Обычно предпосылки возможного ухода начинают проявляться гораздо раньше. Разумный инвестор должен всегда отслеживать, как обстоят дела в компании, где он является собственником.

- Во-вторых, предъявить к выкупу по оферте («оферта по акциям»). Цена выкупа обычно устанавливается в размере средней стоимости за полгода до совершения корпоративного события.

- В-третьих, ничего не делать, то есть оставить акцию у себя. Но в данном случае нужно четко понимать, что от такого владения будет реальная выгода: 1) возможно, компания просто становится непубличной, но при этом это стабильный бизнес, который исправно выплачивает дивиденды; 2) вера в то, что компания может снова вернуться на рынок. Скорее всего, даже если Вы передумаете и захотите избавиться от акций, это можно будет сделать на внебиржевом рынке. Только нужно помнить про издержки сделок на внебирже – низкая ликвидность и возможный дисконт к стоимости. В ситуации, когда эмитент объявляет себя банкротом, или все к этому идет, Вы становитесь держателями акций компании-пустышки. Это просто фантики, от которых Вы ничего не выручите. При банкротстве компании требования акционеров удовлетворяются в последнюю очередь. 99,9% - вероятность, при которой акционером ничего не достается.

Компании, которые могут уйти с биржи

Далее рассмотрим список компаний, по которым есть вполне обоснованные риски ухода с биржи. Причем в случае с компанией Petropavlovsk делистинг – это чисто технический момент, так как акции уже не торгуются. А вот по остальным торги ведутся. Причем зачастую мы видим некоторые из этих акций в лидерах роста. Но если вникнуть в суть бизнесов, становится понятно, что кроме как фейк эти компании назвать нельзя. На биржевом сленге такие компании называются «компании зомби». Есть в числе кандидатов на уход и вполне солидные бизнесы, в ситуации которых вмешался санкционный вопрос. В числе возможных кандидатов на уход с биржи:

- Petropavlovsk PLC

- Полиметалл

- Юнипро

- Русгрэйн

- Лензолото

- Электроцинк

Далее рассмотрим ситуацию с каждой компанией - что является предпосылкой суждений о возможном делистинге.

Petropavlovsk

Petropavlovsk PLC – одна из крупнейших золотодобывающих компаний России. Основные активы расположены в Амурской области. Несмотря на то, что активы расположены в России, регистрация у компании британская.

Компания прошла процедуру первичного IPO на Лондонской фондовой бирже (LSE) 22 апреля 2009г. (тикер акций POG). В России компания провела IPO в июне 2020 года – ее акции с тикером POGR в список ценных бумаг первого уровня. И это была одна из самых коротких публичных историй российского фондового рынка.

В июле 2022 года Petropavlovsk сначала заявил о прекращении листинга в Лондоне, а затем были приостановлены торги на Московской бирже. Пока официально процедура делистинга не запущена, но это можно считать чисто техническим моментом.

Причина ухода компании заключается в крайне тяжелом финансовом положении эмитента. И оно сложилось за счет совокупности факторов:

- Британская прописка. Петропавловск в рамках контрактов обязан продавать 100% производимого золота Газпромбанку. Еще в марте 2022г. банк попал под британские санкции. Также в этом банке у Петропавловска был открыт срочный займ на крупную сумму. Санкции в отношении ключевого потребителя и одновременно кредитора поставили золотодобытчика в крайне тяжелую ситуацию.

- Менеджмент компании. С момента получения публичного статуса в России по компании постоянно появлялись новости о конфликтах в руководстве и Совете директоров. Так или иначе, менеджмент определяет стратегию и эффективность работы компании. А когда на главных постах все неспокойно и больше похоже на борьбу за собственность, созидательные планы обычно уходят на второй план.

Компания была признана неплатежеспособной в соответствии с законодательством Великобритании, была введена процедура внешнего администрирования. Перспективы видятся смутными как для самой компании, так и для акционеров:

- Работа внешних управляющих заключается в продаже активов. Но поскольку компания зарегистрирована в Великобритании, а активы находятся в России, могут возникнуть технические и административные сложности продажи активов.

- Если предположить, что производственные активы Петропавловска все-таки продадут, то есть четкая последовательность распределения вырученных средств: погашение обязательств перед сотрудниками, контрагентами и кредиторами. Акционеры в этой очереди оказываются последними. Учитывая уровень задолженности группы, маловероятно, что какие-то средства будут зарезервированы за акционерами.

Отсюда вывод, что делистинг Petropavlovsk - лишь вопрос времени. Перспективы инвесторов, которые не успели выпрыгнуть из бумаг компании – остаться на руках с бумагами «пустой компании».

Полиметалл

Полиметалл – горнодобывающая компания с активами на территории России, Казахстана. Занимается добычей золота, серебра и меди. Имеет регистрацию в Джерси.

Компания провела первичное размещение акций в Лондоне в ноябре 2011 года. С июня 2013 года акции компании обращаются на Московской бирже – тикер POLY.

После начала СВО на Украине компания сообщила о планах разделить бизнес в России и Казахстане. В качестве мотивов:

- исключения бизнеса от санкционных рисков,

- восстановление акционерной стоимости компании за счет переоценки рынком активов в Казахстан,

- возможное последующее возвращение компании в биржевые индексы (компания была исключена из индексов акций FTSE),

- восстановление базы институциональных инвесторов (после начала СВО из акционерного капитала вышли BlackRock и целый ряд иностранных банков).

В числе возможных вариантов реорганизации рассматривается продажа российского дивизиона – основного актива группы по объемам добычи.

Если провести финансовый анализ компании, то можно увидеть, что основную долю дохода компании формируют внутренний рынок и рынок Казахстана, дружественной по отношению к России страны. Долги компании в бОльшей степени номинированы в валюте, но они вполне могли быть компенсированы валютным денежным потоком от валютной выручки компании. То есть критическое влияние санкционных рисков со стороны стран ЕС и США нами оценивалось как минимальное.

По совокупности факторов можно сказать, что корпоративное управление компании не очень дружественно к российским инвесторам. Менеджмент намерен отделить «операционно хорошие» казахстанские активы от «операционно хороших, но репутационно плохих» российских.

Пока планы относительно разделения активов, продажи российского дивизиона остаются на уровне намерений. Ситуация крайне неопределенная, что вполне логично:

- Сложная организация бизнеса. Продажа российских активов может быть затруднена из-за влияния геополитики.

- Сложность поиска покупателя на российские активы.

- Повестка изменений имеет глубокий и серьезный характер, которые не могут быть реализованы сразу и быстро.

Акции Полиметалла в условиях сложившейся неопределенности можно назвать проблемным активом с потенциальными рисками их владением. Будет или не будет делистинг – точно не скажет никто, но риски высоки.

ЮНИПРО

Юнипро – российская компания сектора электрогенерации. В зоне обслуживания - Центральный, Приволжский, Сибирский и Уральский федеральные округа.

Казалось бы, акции энергетиков считаются практически защитным активом, тк энергетика – нециклическая отрасль. В периоды спада производственной активности отрасль также теряет в показателях, но при этом она не так чувствительна к экономическим циклам. Рисковый параметр в акциях Юнипро обусловлен структурой собственности. Материнской компанией (83,73% акций) выступает немецкая Uniper Russia Holding GmbH, конечный бенефициар - международный энергетический концерн Uniper.

Энергохолдинг Uniper в начале года заявил о планах выхода из российских активов и продаже российского Юнипро. Причем несмотря на возможную политическую подоплеку такого решения, менеджмент сообщал о том, что решение было принято еще до начала СВО, триггером была ESG-политика компании. Топ-менеджмент вел отдельные переговоры с рядом потенциальных покупателей, среди которых были Газпром энергохолдинг, Интер РАО и АФК Система. В августе 2022г. был принят Указ президента РФ №520, который поставил под запрет сделки покупки/продажи долей в стратегических компаниях, а также в компаниях, которые производят и поставляют тепло и электроэнергию. Отдельные сделки можно закрыть, но только по специальному разрешению Президента. Запрет действует до 31 декабря 2022г. Есть все шансы, что действие постановления будет пролонгировано.

Как сообщает менеджмент российской Юнипро, план о продаже российского Юнипро не изменился стратегически, но на данный момент ничего не происходит, и никаких переговоров не ведется.

В текущей ситуации разрешение или запрет продажи Юнипро - больше политическое решение. Продажа Юнипро имеет равные шансы на реализацию и заморозку вопроса. Но для инвесторов владение акциями Юнипро уже имеет потенциальные риски.

Русгрэйн Холдинг

Русгрэйн – один из крупнейших российских агропромышленных холдингов. К приоритетным направлениям деятельности Холдинга относится Бройлерное птицеводство: производство и продажа яиц и мяса бройлеров. Под управлением Холдинга - крупнейшие элеваторы, комбинаты хлебопродуктов, сельскохозяйственные предприятия, расположенные в основных зернопроизводящих регионах России.

Акции компании торгуются на ММВБ с августа 2010 г. под тикером RUGR. Причем путь акций компании на бирже был тернист: первоначально акции были в числе внесписочных ценных бумаг, спустя год торги акциями были приостановлены и исключены из списка биржи, потом торги были снова возобновлены. С 2014 года акции торгуются в 3-ем уровне листинга.

Если говорить о самом бизнесе, то компании есть чем гордиться – есть мощная производственная база: птицефабрики, мясоперерабатывающий комплекс, комбинат хлебопродуктов, торговый дом «Русское зерно». Но при этом есть еще и немалые финансовые проблемы. До 2020 включительно показатели работы холдинга были просто катастрофичными.

Пик финансовых проблем пришелся на период смены собственника. В 2019 году компания оказалась на балансе структуры банка ТРАСТ. Акции перешли на баланс банка в рамках консолидации проблемных портфелей ряда санированных банков, в числе которых был и Бинбанк. Экс-владельцем ключевого пакета агрохолдинга (67,97% акций) являлся владелец Бинбанка Микаил Шишханов.

С тех самых пор банк ТРАСТ стал не только ключевым акционером, но и ключевым кредитором и разработчиком стратегии холдинга. Как следует из отчетов Русгрэйн, стратегией Банка ТРАСТ является получение полного операционного контроля над активами Группы, восстановление финансовой эффективности, максимальное повышение стоимости и продажи профильным инвесторам с рынка.

07.10.2022 вышла новость о проведении внеочередного общего собрания акционеров. Повестка:

- О добровольной ликвидации Русгрэйн Холдинг

- О назначении ликвидационной комиссии Русгрэйн Холдинг.

- О порядке и сроке ликвидации Русгрэйн Холдинг.

Голосование будет проводиться в заочной форме 14 ноября. Учитывая, что мажоритарным акционером агрохолдинга является банк ТРАСТ, то вероятно, с одобрением ликвидации проблем не будет.

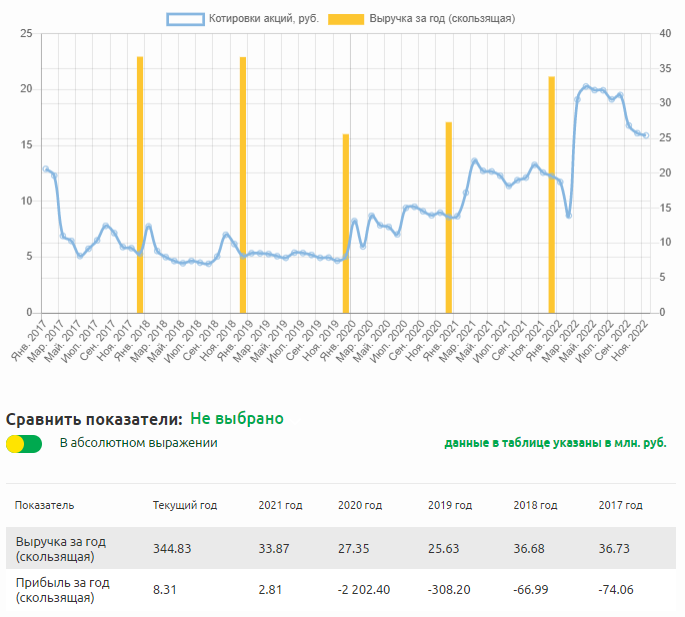

Лензолото

Лензолото – один из крупнейших золотодобытчиков России. Занимается разведкой и добычей золота в Бодайбинском районе Иркутской области. В составе Полюс Красноярск входит в группу компаний Полюс.

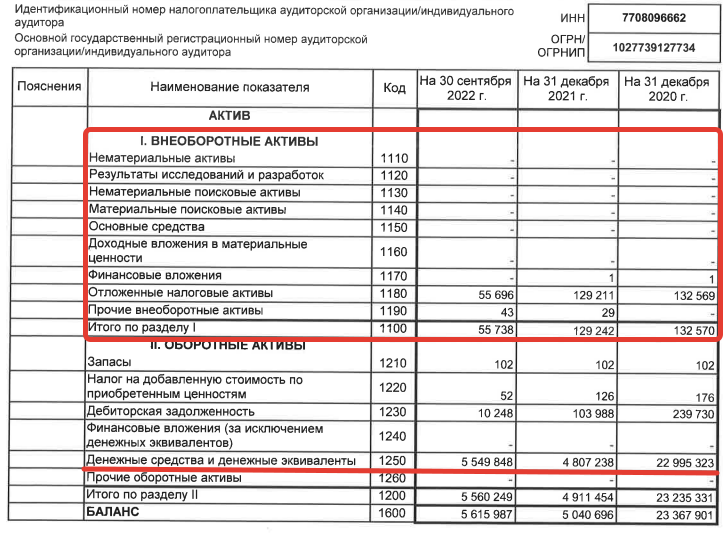

Все описанное относилось к Лензолото до сентября 2020 года. В 2020 году Полюс Красноярск выкупила у Лензолото ключевой актив ЗДК Лензолото, который владел всеми производственными активами и лицензиями на добычу. В итоге компания осталась без производственных активов и только с кучей кэша на балансе.

На бирже представлено 2 вида акций ПАО «Лензолото»:

- привилегированные торгуются под тикером LNZLP с 18 июня 2009 года,

- обыкновенные торгуются под тикером LNZL с 12 декабря 2008 года.

Оба вида акций включены в третий (некотировальный) уровень листинга.

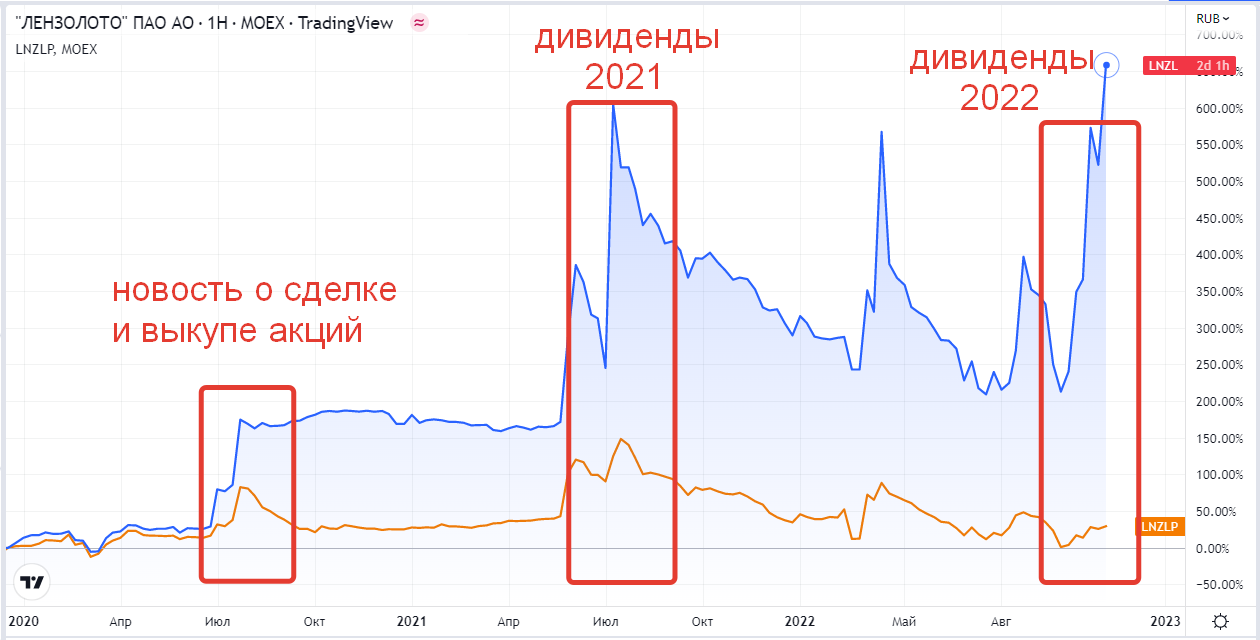

В связи со сделкой по консолидации активов Лензолото компанией Полюс был произведен выкуп акций Лензолота у миноритарных акционеров. Выкуп акций и обмен на акции Полюса был проведен в период с 22 сентября по 21 декабря 2020 г. Но есть условие, что сумма денежных средств, которые могут быть направлены на выкуп акций ограничена 10% чистых активов компании. То есть по объявленной цене выкупа средств хватило только на 2,2% обыкновенных акций Лензолота. Остальная часть акций осталась в обращении.

После завершения выкупа части акций Лензолото направило все имеющиеся у него денежные средства, в т.ч. средства от сделки продажи активов, на выплату дивидендов по акциям, которые продолжили обращаться на бирже. И на этом событии акции Лензолота дважды показывали головокружительный рост стоимости.

- в 2021 году, когда «уже бывший» на тот момент золотодобытчик объявил о выплате дивидендов 23370 руб/обыкновенную акцию и 6020 руб/привилегированную акцию.

- в 2022 году также были объявлены щедрые выплаты: 17230 руб/обыкновенную акцию и 1495 руб/привилегированную акцию.

Доходность по акциям на дату закрытия реестров доходила до 65%.

При этом котировки акций росли не только на объявлении дивидендов, но и на отсутствии каких-либо новостей. Можно сказать, что акции «компании пустышки» стали чисто спекулятивным инструментом.

Согласно последнего Решения совета директоров по дивидендам, на выплату было направлено 4 млрд. руб. То есть чисто математически после выплат на балансе компании должно остаться 1,5 млрд. руб. Гипотетически можно предположить, что в 2023 году компания из этих средств также выплатит дивиденды. Но не следует ждать новых дивидендных сюрпризов – инвестиции в акции точно не смогут вернуть вложенные средства, уже не говоря о прибыли.

Вне зависимости от того, будут еще выплаты или нет, компанию ждет ликвидация, так как смысла держать акции фиктивной компании на рынке нет. И вероятнее, что к тому моменту и в момент выхода сообщения о ликвидации мы увидим существенный гэп.

Электроцинк

Электроцинк — некогда одно из крупнейших российских предприятий цветной металлургии, производившее цинк, кадмий и цинк-алюминиевые сплавы. Расположено на территории Владикавказа. Входит в состав холдинга УГМК. Уникальность предприятия в том, что в России до 2019 г. действовало всего 2 цинковых завода, в т.ч. Электроцинк. Оба завода входят в состав УГМК.

В 2018 году произошел крупный пожар в цехе электролиза. Причем последствия пожара сравнивались с техногенной катастрофой – были призывы эвакуации из-за возможного попадания в атмосферу ядовитых веществ производства. После пожара работа завода была приостановлена, а спустя время завод законсервисрован. Причины – и объем повреждений от пожара, и недовольство жителей, связанное с ухудшением экологической обстановки в регионе.

По факту более 3-х лет Электроцинк – неработающее предприятие. Если смотреть информацию из отчетности компании, то в ней сообщается, что с 2019г. производство продукции по приоритетным направлениям ее деятельности не осуществлялось. Выручка на протяжении 3-х лет - это передача остаточных продуктов производства на перерабатывающие предприятия УГМК.

Судьба завода до сих пор решается. Ключевой собственник УГМК (77,56% акций) летом 2020г. выставлял завод на продажу с расчетом интереса потенциального покупателя на имущественном комплексе предприятия (земля, здания, коммуникации).

Решения до сих пор нет. Среди предложений местных активистов и власти - включить территорию в городское пространство, где можно создать, в том числе, общественные территории и жилые кварталы. Сложности заключаются в решении вопроса с собственником и тот же вопрос экологии – безопасное размещение жилых объектов возможно только проведения рекультивации находящихся на территории отходов. Для этого нужны специальные технологии и время.

Акции Электроцинка торгуются на Мосбирже с 14 декабря 2011г. (тикер ELTZ), включены в 3 уровень листинга. На протяжении последних трех лет в акциях были зафиксированы факты стремительного роста в отсутствии очевидных причин.

Всплески волатильности в акциях можно расценивать как результат манипуляций, торговлей на инсайдерской информации. Но инвесторам нужно понимать, что фундаментальных причин роста котировок нет. Актив «скорее мертв, чем жив». И с большой долей вероятности его ждет перспектива делистинга.

Вывод

Уход компании с биржи – это в большинстве случаев негативное событие для инвесторов. До 2022 года можно было с уверенностью сказать, что только в исключительных ситуациях делистинг является неожиданностью, в основной массе – это прогнозируемые события. Но 2022 год показал, что вероятность наступления исключительных ситуаций может быть вполне высокой. В особенности когда в эти процессы вмешивается геополитика.

В нашей статье мы рассмотрели компании, которые имеют высокие риски ухода с биржи. Конкретные параметры реализации данного риска – полная неопределенность. Наши суждения ни в коем случае не являются сигналам к продаже бумаг, если что-то из указанного списка оказалось у Вас в инвестиционном портфеле. Каждый инвестор должен пропустить эту информацию через себя и принять правильное решение, исходя из своего отношения к риску.

Что точно нужно не только знать, но и применять на практике:

- Досконально разбираться в бизнесе, акции которого Вы приобретаете в свой инвестиционный портфель. Никакие локальные всплески стоимости, инсайдерская информация или новостной шум не должны лежать в основе инвестиционного решения. Только фундаментальный анализ и понимание перспектив компании.

- Распределять инвестиции не в 1-2-3 акции, и даже не в 10, а в портфель из акций. Риски ухода с биржи есть у каждой, даже самой устойчивой компании. Но возможность реализации риска сразу по 30+ акциям в портфеле близка к нулю.

О том, как выбрать активы, минимально подверженные санкциям, как сформировать антикризисный портфель, который позволяет не только сохранять накопления, но и зарабатывать, мы рассказываем на наших открытых вебинарах для инвесторов. Записаться можно по ссылке.