Кризис – это всегда серьезное испытание для компаний и всего рынка в целом. Но в тоже время кризис всегда открывает дополнительные привлекательные возможности по покупке интересных активов. Потому что основная характерная черта для всех острых кризисных явления – это уход инвесторов от рисковых активов и переход в активы с фиксированной доходностью. На этом фоне всегда можно видеть резкое, обвальное движение котировок акций вниз, что зачастую бывает совсем неоправданно и открывает очень хорошие возможности для долгосрочных инвесторов.

В этой статье мы постараемся ответить на основной вопрос, стоит ли покупать акции в период острых кризисных явлений. Для этого в начале рассмотрим несколько ключевых моментов, определяющих такие решения:

Почему акции растут и восстанавливаются после кризиса

Здесь, прежде всего, стоит рассмотреть, какие в принципе могут существовать источники роста акций компании. И здесь, согласно нашей методологии оценки, мы выделяем 3 основных источника роста стоимости акций компаний:

- недооценка компании;

- рост бизнеса компании;

- дивидендная доходность компании.

Недооценка компании. В данной ситуации мы понимаем, что компания уже согласно своих текущих результатов деятельности значительно недооценена, то есть справедливая стоимость данной компании находится выше её текущей рыночной оценки.

Оценку справедливой стоимости компании можно проводить различными способами, начиная от простого сравнительно метода оценки, до продвинутых уровней аналитики, когда компания оценивается исходя из её дисконтированных денежных потоков.

Наиболее простой и доступный способ для того, чтобы определить степень недооценки компании – это сравнение её текущего значения показателя Р/Е со среднерыночным уровнем оценки по показателю Р/Е и со среднеотраслевым значением показателя. Компании, которые имеют более низкую оценку по показателю Р/Е, относительно среднерыночного и среднеотраслевого уровня, являются недооцененными компаниями.

Что же происходит с недооцененными акциями в кризисные периоды. В этом плане, теоретически, у таких компаний должен быть определенный "иммунитет" к кризисным обвалам рынка. Так как уже до этого, на спокойной фазе рынка, акции стоили сравнительно дешевле остальных аналогов, и, если их капитализация снизится, то эти компании станут еще более неоправданно дешевы относительно своих текущих финансовых результатов. Это абсолютно справедливо, если, проводя глубокий финансовый анализ, мы понимаем, что результаты компании в плане роста выручки, роста прибыли и сохранения рентабельности останутся приблизительно такими же.

Поэтому акции таких компаний просто не могут неоправданно дешеветь до бесконечности и в определенной точке становятся экстремально дешевыми и интересными для очень многих инвесторов.

Рост компании. Компании, основным источником роста акций которых является непосредственно рост и масштабирование компании, называют компаниями роста. Такие компании, как правило, не имеют инвестиционной недооценки и с точки зрения инвестиционных мультипликаторов зачастую не являются «дешевыми», недооцененными компаниями, а как правило, оценены справедливо или даже имеют некоторую степень переоценки, так как рынок уже закладывает в данные компании очень высокие потенциалы роста. Поэтому данные компании по мультипликатору Р/Е, как правило, могут быть оценены дороже, как относительно среднерыночного значения показателя Р/Е, так и среднесекторального.

Но что прежде всего выделяет компании роста, так это темпы роста их финансовых результатов. Рост финансовых результатов от основного направления деятельности у таких компаний стабильный и происходит высокими темпами, которые зачастую даже ускоряются. А также немаловажно понимать наличие перспектив продолжения дальнейшего роста компании. Что у компании есть инвестиционная программа, что она осваивает новые рынки и увеличивается в физических объемах.

Часто кризис оказывает влияние на реальные финансовые результаты компании. Но это безусловно зависит от типа бизнеса компании, в каком секторе она находится и какое положение занимает внутри сектора. А также очень важны и сами источники возникновения кризиса, так как он в принципе может не затрагивать некоторые сектора экономики и не влиять на прибыли этих компаний.

Но все же, если говорить о глобальных кризисных проявлениях, то как правило, они затрагивают все сегменты и сектора экономики в той или иной мере. Поэтому в этом случае на первое место выходят именно внутренние источники роста компании и её положение в конкретной отрасли и сегменте.

Прежде всего компании роста характеризует то, что это компании с большими перспективами развития и высокими темпами роста. Кризисные явления могут отчасти сказываться на финансовых результатах таких компаний, но если результаты и бизнес компании устойчив к этому, то влияние кризисных явлений на акции таких компаний, как правило, будет временным.

Дивидендная доходность акций компании. Данный фактор является также одним из источников роста акций компании. Дивиденды для инвестора в акции компании – это физический денежный поток, который оседает на счете инвестора. Поэтому, когда компании стабильно платят дивиденды и при этом размер дивидендных выплат растет, это очень привлекательно для инвесторов и безусловно данный фактор порождает спрос на акции компании и толкает их вверх.

Как правило, дивиденды выплачиваются либо из чистой прибыли компании, либо из её свободного денежного потока. Поэтому косвенно фактор дивидендной доходности неразрывно связан с финансовыми результатами компании. Поэтому здесь мы тоже понимаем, что если у компании растут финансовые результаты, растет чистая прибыль и свободный денежный поток, то такая компания с наибольшей вероятностью будет выплачивать еще большие дивиденды. Тем более в последнее время многие компании имеют официально утвержденные дивидендные политики, где есть четко прописанная формула формирования дивидендов исходя из результатов и планов деятельности компании.

Как же дивидендные выплаты влияют на поведение акций компании в кризисные моменты. Безусловно, если акции компании имеют достаточно высокую дивидендную доходность, это является дополнительно страхующим фактором для котировок акций компании от значительно снижения. Это выражается в том, что при снижении котировок дивидендная доходность акций компании растет и в определенный момент она становится настолько высокой, что становится привлекательнее любой из доступных альтернатив. И на это безусловно обращают внимание профессиональные инвесторы, которые понимают, что это получение практически гарантированного денежного потока и доходности.

Что происходит с акциями компаний во время кризиса

Главное проявление кризиса на рынке акций – это то, что котировки акций компаний значительно снижаются, что иногда может переходить в панические снижения и так называемые «биржевые обвалы». Это касается всех акций в целом, и безусловно, кризисные явления затрагивают котировки всех акций в той или иной мере. Но в данном случае на первый план выходит именно то, акции какой это компании. Как эта компания оценена рынком, насколько у нее хорошая динамика результатов, и какой денежный поток в виде дивидендов способна приносить данная акция.

По-другому можно сказать, что если у компании есть внешние или внутренние источники роста, то такая компания способна наиболее эффективно противостоять всеобщему снижению котировок акций на бирже в момент острого проявления кризисных явлений и биржевых паник. При этом, даже если котировки таких акций и снижаются, то как правило это выливается в то, что снижение котировок таких акций намного менее значительное и восстанавливаются котировки акций таких компаний значительно быстрее.

На примере наиболее острых кризисных моментов, которые были на российском рынке за последнее десятилетие, мы разберем, как проходили эти моменты акции фундаментально привлекательных компаний с разными источниками их потенциального роста.

Недооцененные акции

В данном случае рассмотрим пример поведения акции в острый кризисный момент, который случился в 2014 году. Это «Крымские события», которые послужили началом непростых геополитических взаимоотношений России и многих Западных стран. События по присоединению Крыма вызвали резкую негативную реакцию рынка. Под влиянием этих событий индекс Московской биржи достаточно ощутимо снижался на 23%.

В марте 2014 года акции компании Газпром нефть были недооцененными и «дешевыми» акциями по показателю Р/Е. Р/Е компании на тот момент составлял 3,9 при среднерыночном уровне показателя Р/Е равным 8. С этой точки зрения можно было уверенно сказать, что акции компании были значительно недооценены, как по отношению к среднерыночному показателю Р/Е, так и по отношению к среднеотраслевому показателю Р/Е по нефтегазовому сектору.

В самый острый момент кризиса мы могли видеть, что котировки акций Газпром нефти отреагировали на общерыночную тенденцию к снижению, но за счет того, что компания была значительно недооценена, снижение котировок было намного меньше, чем индекса.

При этом мультипликатор Р/Е компании снизился с 3,9 до 3,4; что сделало компанию еще намного более недооцененной и, как следствие, инвестиционно привлекательной, относительно всего рынка в целом и нефтегазового сектора.

Акции роста

Одним из наиболее сильных испытаний для российского рынка за всю его историю стал мировой финансовый кризис 2008 года. Он затронул все активы фондового рынка и в первую очередь под ударом оказались акции компаний.

Помимо снижения котировок акций, кризис, это также и серьезное испытание для бизнеса компаний, что для акций роста особенно актуально. Важно чтобы компания не потеряла своей внутренней эффективности и грамотно использовала кризисные моменты для увеличения доли на рынке. В таком случае панические общерыночные тенденции могут повлиять на котировки акций таких компаний, но лишь краткосрочно. Как только инвесторы убедятся в том, что темпам роста бизнеса компании ничто не угрожает, это неведомой силой вновь вернет котировки акций к росту.

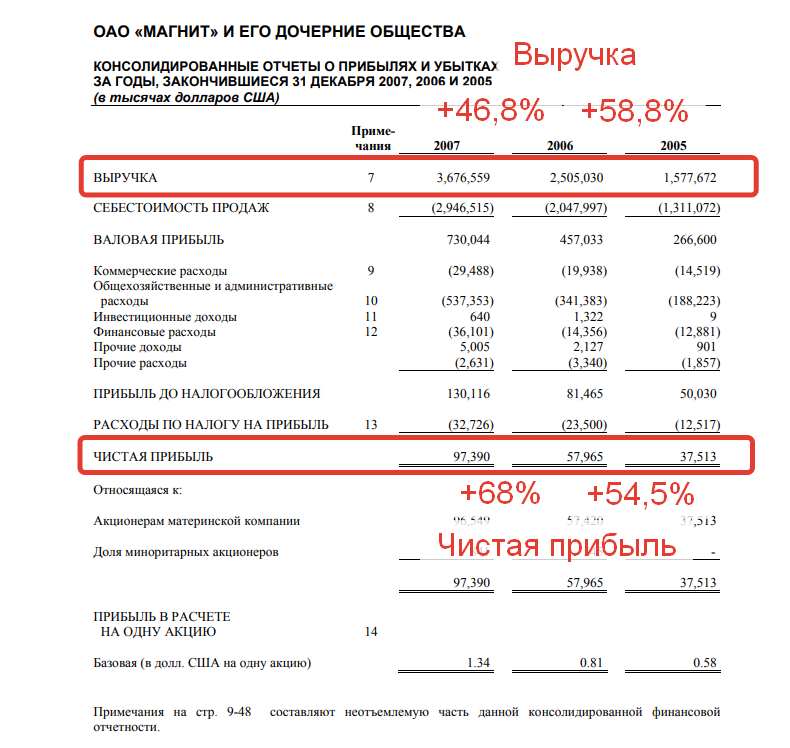

С 2005 по 2007 год компания Магнит демонстрировала мощнейшие темпы роста. Выручка в 2007 году по отношению к 2006 году выросла на 46,8%, а чистая прибыль при этом выросла на 68%.

На начало 2008 года компания Магнит была одной из наиболее динамично развивающихся компаний на фондовом рынке РФ, а её акции представляли из себя классическую идею роста.

Теперь посмотрим, как же мировой финансовый кризис 2008 года повлиял на реальный бизнес динамично развивающейся компании, которая ориентирована на внутренне потребление.

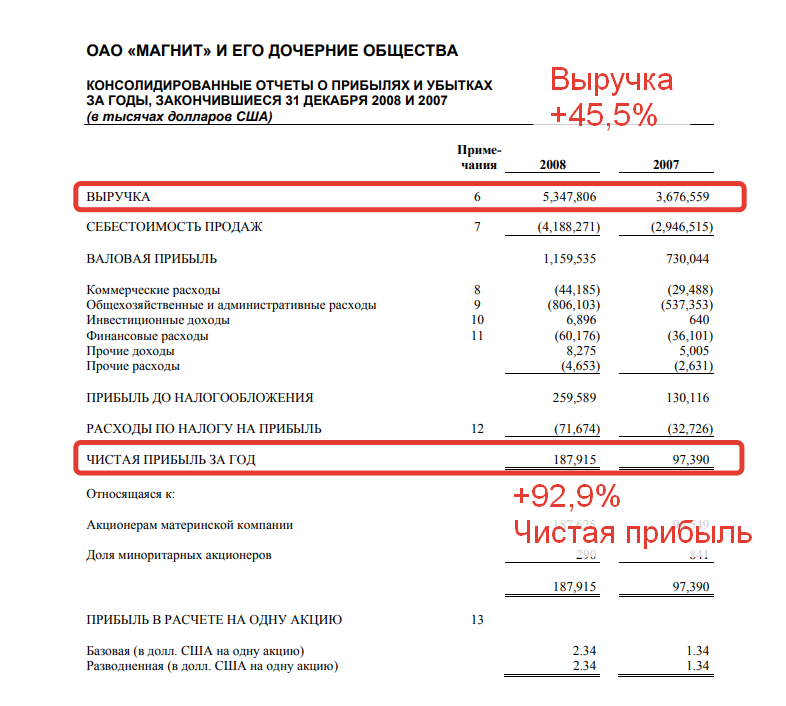

Мировой финансовый кризис никак не повлиял на реальный бизнес компании. Выручка сохранила свои темпы роста, а чистая прибыль их еще больше увеличила относительно предыдущих периодов.

Как же в кризис вели себя котировки акций компании? Да, под влиянием проявления острых кризисных явлений акции Магнита упали вместе со всем рынком. Максимальное падение котировок в 2008 году по акциям Магнита составило 78,1% - это даже больше, чем фондовый индекс Московской биржи, который максимум снижался на 74%. При этом мы видим, что реальные финансовые результаты компании вообще никак не пострадали от кризиса. То есть инвесторы могли купить ту же самую компанию, с такой же динамикой роста прибыли и выручки, но в 4,5 раза дешевле.

Однако, проявление столь высокой устойчивости финансовых результатов компании, в акциях компании находит отражение в другом. Акции компаний роста намного быстрее и сильнее восстанавливаются после кризиса, и это мы можем видеть на примере котировок акций Магнита.

За период с 2009 по 2011 год акции Магнита выросли в 13,5 раз или на 1355%, при этом полностью отыграв масштабное падение котировок в 2008 году, и заложив в цену акций очень высокие темпы роста выручки и прибыли компании. Для сравнения индекс ММВБ за этот же период вырос в 2,5 раза или на 245%, при этом индекс за 2 года так и не сумел полностью перекрыть падения в 2008 году и обновить свои максимумы.

Дивидендные акции

Акции, источником роста которых являются высокие дивидендные выплаты, всегда интересны инвесторам практически в любой фазе рынка. Ведь дивиденды, в определенной фазе дивидендных выплат, это практически гарантированный денежный поток. Поэтому проявление любых кризисных явлений и, как следствие снижение котировок акций, – это возможность купить этот денежный поток намного дешевле и увеличить свою доходность.

Как себя ведут ТОП-овые дивидендные акции в моменты проявления острых кризисных явлений, мы могли наблюдать на примере последнего, на момент написания статьи, сильного снижения котировок акций по всему рынку 9 апреля 2018 года. Когда на факте введения санкций против компании РУСАЛ и на рисках подобных действий относительно других компаний РФ, рынок акций в моменте достаточно сильно снижался. Это была общерыночная паника, которая затронула котировки практически всех акций. Снижались также акции даже тех компаний, которые, казалось бы, в принципе не имеют иностранных рынков сбыта, а санкции против которых вводить просто бессмысленно.

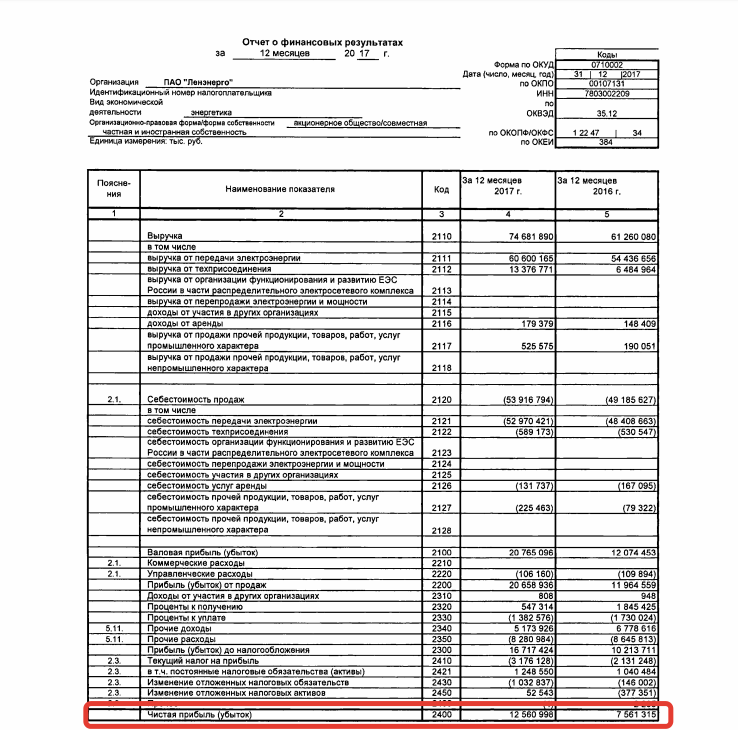

2017 год компания Ленэнерго завершила с прибылью, и на момент 9 апреля 2018 года мы уже могли видеть отчетность компании по РСБУ.

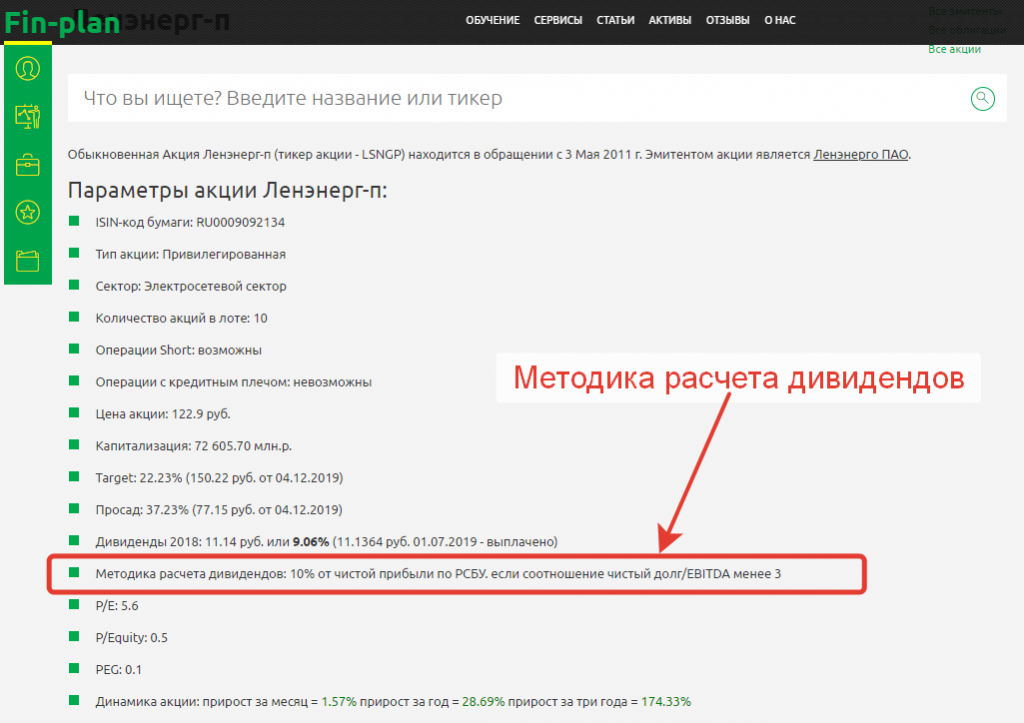

Чистая прибыль практически удвоилась. Согласно дивидендной политике, которая подразумевает выплату 10% чистой прибыли по РСБУ, в случае если соотношение чистый долг/EBITDA компании не превышает 3, расчетный размер дивидендов составлял 13,47 руб. на одну акцию.

На момент закрытия торговой сессии 8 апреля 2018 года привилегированная акция Ленэнерго стоила 102,95 руб., что обеспечивало дивидендную доходность по акциям на уровне 13,1%. При этом стоит понимать, что это доходность, которая определена уже с очень высокой степенью вероятности, так как дивидендные выплаты по привилегированным акциям зафиксированы в уставе компании, а невыплата дивидендов по привилегированным бумагам делает их голосующими.

9 апреля 2018 года на фоне общего снижения котировок всех акций, привилегированные акции Ленэнерго также снижались, при этом в моменте, в течение дня падение котировок доходило до 9,4%. Дивидендная доходность по этим бумагам в моменте составляла уже 14,5%, при этом это фактически фиксированная доходность и альтернативной фиксированной доходности с сопоставимым уровнем надежности на фондовом рынке нет.

Это подтолкнуло спрос инвесторов на эти бумаги и падение в течение дня значительно сократилось, по итогам дня бумага снизилась на 3,98%.

При этом мы видим, что в целом падение остальных акций на рынке было намного более сильное, так падение индекса Мосбиржи за этот день составило 8,34%. Акции же Ленэнерго преф. от дальнейшего падения сдерживала именно очень высокая потенциальная дивидендная доходность бумаг, ведь с каждым процентом снижения котировок потенциальная дивидендная доходность для новых инвесторов только росла и адекватных по степени надежности альтернатив ей не было.

Именно высокая дивидендная доходность в большинстве случаев «удерживает» дивидендные акции от значительного снижения, и это служит своеобразным компенсирующим эффектом во время существенных рыночных просадок. Дивидендные акции снижаются, как правило, менее существенно, и в дальнейшем, как правило, быстрее восстанавливаются.

Какие акции стоит покупать в кризис

На практике мы рассмотрели, какие могут быть фундаментальные источники роста акций компаний, и как действует «инвестиционная механика» в момент падения рынка акций в целом, которая позволяет таким бумагам быть привлекательными несмотря на всеобщую панику и отвесное снижение котировок.

Безусловно, акции – это рисковый инструмент инвестирования, в такие моменты, это как раз нагляднее всего и проявляется - даже бумаги, которые обладают однозначными инвестиционными преимуществами тоже снижаются вопреки всему (хорошей финансовой отчетности, высокой дивидендной доходности или значительной инвестиционной недооценке). Но снижения при этом носят, как правило, временный эффект и фундаментальная сила и привлекательность таких бумаг в скором времени берет верх над страхом неопределенности и биржевой паникой.

В данном случае выводы очень просты – несмотря на то, что акции это рисковый инструмент инвестирования, и какими бы инвестиционными качествами они ни обладали, они все равно падают, но эти падения являются сигналами для профессиональных инвесторов, что открываются дополнительные привлекательные инвестиционные возможности. Поэтому в кризис имеет смысл покупать акции, но не все подряд, а те, которые на падениях котировок открывают дополнительные уникальные инвестиционные возможности. Такие, как очень высокая дивидендная доходность в сочетании с её надежностью, восстановление и многократный рост акций, который в разы обгонят рынок, или новые уровни сверх низкой инвестиционной оценки компании. А зачастую получатся так, что источники роста акций, открывающие уникальные инвестиционные возможности в периоды снижения котировок акций, сочетаются в акциях одной компании и тогда это приводит к возникновению очень сильной и яркой инвестиционной идеи. Она становится особенно актуальной именно за счет кризисного, обвального снижения котировок.

Однако для того, чтобы правильно находить и видеть такие инвестиционные идеи, нужны знания, знания профессионального инвестирования и понимания биржевых и инвестиционных процессов на рынке. Хотите этому научиться? Записывайтесь на наши бесплатные мастер-классы, и тогда каждый новый кризис для Вас будет нести не очередные потери и сложности, а будет открывать новые возможности и делать инвестирование еще более прибыльным.

Удачных Вам инвестиций!