Любому инвестору необходимо знать не только то, как открыть брокерский счет, как инвестировать, сохранять и увеличивать свой капитал, или как получать доход, но также и то, как закрыть брокерский счет правильно.

Открыть брокерский счет можно онлайн в течение нескольких минут. А вот с закрытием все не так быстро и интуитивно понятно. В зависимости от ситуации конкретного инвестора эта процедура может растянуться на несколько дней, и не всегда ее можно реализовать дистанционно.

В данной статье разберемся в нюансах и порядке закрытия брокерского счета.

Причины закрытия брокерского счета

Начнем с самого начала. Для чего вообще нужно закрывать брокерский счет.

Инвестор может решить закрыть свой брокерский счет по самым различным причинам – от понятных и банальных, до нестандартных:

- Достижение инвестиционной цели. Инвестор мог изначально поставить перед собой определенные цели (например, увеличить свой капитал до определенной суммы), достичь своих инвестиционных горизонтов, и в связи с этим захотеть «выйти из игры».

- Изменение инвестиционных целей. Инвестор может решить открыть бизнес или начать инвестировать в другие активы, например, в недвижимость. И в связи с этим ему понадобится «выйти» из ценных бумаг, закрыв свой брокерский счет.

- Смена брокера. Иногда инвестор решает сменить своего брокера. В этом случае он также может закрыть счет у предыдущего брокера и открыть его у другого, переведя к нему все свои активы («Перевод ценных бумаг к другому брокеру»).

- Смерть инвестора. Брокерский счет может быть закрыт в связи со смертью инвестора и призванием к наследованию. В этом случае активы, находящиеся на брокерском счету, перейдут к наследникам в соответствии с выданным нотариусом свидетельством о праве на наследство, а брокерский счет будет закрыт согласно статье 418 ГК РФ. Подробнее о наследовании акций и иных ценных бумаг можно прочитать в статье «Наследование ценных бумаг».

- Процедура дарения. Еще один особый случай - дарение всего своего портфеля другому лицу. Если дарится только часть находящихся на счету ценных бумаг, то в закрытии всего брокерского счета нет необходимости. Если собственник бумаг решил распорядиться своими активами, подарив их все одному или нескольким лицам, то он может (но не обязан) после списания с его счета всех ценных бумаг закрыть свой брокерский счет. Подробно о дарении акций можно прочитать в статье «Дарение ценных бумаг».

- Ситуации форс-мажора. К сожалению, нельзя исключать также и форс-мажорных событий, когда человеку срочно нужны деньги, а иных активов, кроме ценных бумаг, попросту нет, и поэтому он вынужден распродать свои активы и закрыть брокерский счет.

Таким образом, причины закрытия брокерского счета могут быть какие угодно. Вплоть до банального «просто потерял интерес к инвестированию».

Процедура закрытия брокерского счета

Технически закрыть обычный брокерский счет весьма просто. Но могут быть нюансы в зависимости от регламента работы того или иного брокера.

У инвестора не должно быть активных сделок и незавершенных операций. Не должно быть также какой-либо задолженности перед брокером: закрыты маржинальные позиции, оплачены комиссии, сбор за ежемесячное обслуживание, плата за терминал.

Есть три случая закрытия брокерского счета, которые требуют индивидуального рассмотрения:

На брокерском счете нет активов

Если счет пустой, то есть на нем нет ни ценных бумаг, ни денег, то инвестору достаточно просто подать заявление о закрытии брокерского счета. Оно может также именоваться иначе – например, «уведомление о расторжении договора на брокерское обслуживание».

Очень часто такое заявление можно подать дистанционно (в личном кабинете). Иногда это можно сделать даже по телефону. Но некоторые брокеры могут потребовать личной явки в офис. Здесь все зависит от конкретного брокера. Если правила работы брокера предусматривают явку в офис, а у инвестора нет такой возможности (например, он находится в другом городе или вообще за границей), то возможны следующие варианты представления заявления:

- направить его брокеру (иногда вместе с некоторым комплектом документов) по почте;

- подать его через представителя, на которого оформлена нотариально удостоверенная доверенность.

По большому счету, если на счете нет никаких активов, брокеру нет никакой необходимости как-то чрезмерно усложнять процедуру его закрытия. Поскольку отсутствие на счете денег означает, что брокер позволил инвестору их вывести, а, значит, все его денежные обязательства, как перед самим брокером, так и перед бюджетом исполнены.

На брокерском счете есть деньги

Брокерский счет не может быть закрыт, если там есть денежные средства инвестора. Он должен ими распорядиться до закрытия счета, то есть вывести их.

Тема вывода денег с брокерского счета заслуживает отдельного внимания. Она напрямую не связана с закрытием счета. Точнее, закрытие счета – это лишь один из частных случаев, когда инвестор выводит с него деньги, поскольку он может заводить и выводить деньги на обычный брокерский счет вообще в любой момент, - это безусловное право инвестора как собственника.

Другой вопрос, что у брокера именно в момент вывода денежных средств в силу п.п. 7 ст. 226.1 НК РФ возникает обязанность удержать у инвестора НДФЛ. Если нет выплаты денег, то брокер должен удержать налог из денежных средств налогоплательщика по истечении налогового периода (до 1 февраля года, следующего за истекшим налоговым периодом). Но если инвестор выводит свои средства в середине календарного года, то брокер должен удерживать налог при каждой выплате денег. Об этом прямо указано в подп. 3 п. 9, п. 11 ст. 226.1 НК РФ.

Необходимо понимать, что налог с инвестора удерживается не в связи с самим фактом вывода денег с брокерского счета. Операции ввода и вывода денег на брокерский счет сами по себе не формируют налоговой базы по НДФЛ. Налоговая база возникает лишь в связи с получением инвестором положительного финансового результата от операций с ценными бумагами (разность между доходами от их продажи и покупки, полученные купоны по облигациям и т.п.). Вывод денег с брокерского счета – это лишь как спусковой крючок, поскольку именно в момент такого вывода брокер, будучи налоговым агентом, должен в безусловном порядке удержать у инвестора-налогоплательщика налог. Но только в том случае если есть сам доход!! Если же инвестор просто завел на брокерский счет определённую сумму, а потом вывел ее с него обратно на карточку, а дохода никакого не получил – то брокер и не будет удерживать никакого налога.

Точно также если инвестор воспользовался брокерским счетом, чтобы купить валюту и вывести ее на свой валютный счет. Никакого налога не будет. Да, в этом могут быть удержаны определенные комиссии самого брокера за такие транзакции, но это уже другая история. Поэтому вывод денег с брокерского счета перед его закрытием может и не сопровождаться удержанием каких-то налогов, если нет самого налогооблагаемого дохода.

Но важно также отметить, что тот факт, что брокер позволил инвестору вывести средства с брокерского счета (удержав или не удержав налог) не означает, что инвестор безусловно «чист перед законом». Поскольку по целому ряду доходов и операций с ценными бумагами и иными активами, учитываемыми на брокерском счету, брокер просто не является налоговым агентом. Да, это так. Инвестору самому надо быть бдительным и немного разбираться в налоговом законодательстве, чтобы знать, в каких случаях он самостоятельно должен исчислять и уплачивать налог и подавать налоговую декларацию по НДФЛ. И закрытие брокерского счета никак не освобождает инвестора от исполнения соответствующих обязанностей. В скором времени на нашем сайте появится соответствующая статья, в которой мы более подробно раскроем данную тему.

Кроме того, брокер при выводе денег удержит с вас все причитающиеся ему комиссионные вознаграждения, плату за использование терминала и т.п.

Можно дать совет – вначале вывести денежные средства, и только после этого подать заявление о закрытии брокерского счета. Обычно вывод денег происходит очень быстро, но если инвестор подаст заявление о расторжении договора брокерского счета, предварительно не распорядившись деньгами на нем, в этом случае ему, возможно, придется, ждать несколько дней, прежде чем брокер рассмотрит заявление, оформит полностью закрытие счета, в том числе рассчитает налоги, и уже как самое последнее действие сделает перевод остатка средств на карту.

Если на брокерском счете есть ценные бумаги

Если у инвестора на обычном брокерском счете находятся ценные бумаги, то закрыть этот счет, предварительно не распорядившись ими, тем более не получится. Он должен вначале распродать свои ценные бумаги, а после этого вывести все свои денежные средства на банковский счет. Только после этого возможно закрытие самого брокерского счета.

Очевидно, что при реализации ценных бумаг у инвестора-налогоплательщика может возникнуть налоговая база по НДФЛ в зависимости от того, каков был совокупный финансовый результат по всем операциям с ценными бумагами с начала календарного года до момента их распродажи. Если он будет положительный, брокер удержит НДФЛ по ставке 13 % (или 15 %, если совокупный доход превысил 5 млн. руб.), и остаток позволит перечислить на банковский счет (или карту). Но если финансовый результат будет отрицательный, то можно говорить о возникновении убытка от операций с ценными бумагами, который инвестор может учитывать как налоговый вычет в будущем в пределах 10-летнего срока (п. 16 ст. 214.1 НК РФ).

Само собой, распродавая ценные бумаги в целях закрытия брокерского счета, необходимо отдавать себе отчет в том, что будут потеряны все налоговые льготы, связанные с долгосрочным владением ценными бумагами (1 год, 3 года или 5 лет), если со дня их приобретения до дня продажи срок владения ими хотя бы на один день был меньше положенного по закону срока.

Закрытие брокерского счета с переводом активов другому брокеру

Есть также вариант закрытия брокерского счета без необходимости распродажи находящихся на нем ценных бумаг. Речь идет о случае смены брокера и перевода всех активов к новому брокеру. В этом случае осуществляется депозитарный перевод ценных бумаг от одного брокера к другому. А сама процедура включает в себя несколько этапов:

- открытие счета у нового брокера;

- подача прежнему брокеру заявления об осуществлении перевода ценных бумаг;

- подача новому брокеру заявления о зачислении ценных бумаг;

- сбор у прежнего брокера документов, подтверждающих расходы на приобретение ценных бумаг, срок непрерывного владения ими (такие, как договор с брокером, его отчеты, выписки по счетам депо и т.п.),

- представление документов новому брокеру.

Более подробно о переводе ценных бумаг от одного брокера к другому можно прочитать в статье «Перевод ценных бумаг к другому брокеру».

Дополнительно отметим здесь лишь один немаловажный налоговый нюанс. Несмотря на то, что при переводе ценных бумаг от одного брокера к другому невозможно говорить об образовании налогооблагаемого дохода по непроданным ценным бумагам, некоторые брокеры полагают, что они должны удерживать НДФЛ. Налоговый кодекс РФ возлагает на брокеров как на налоговых агентов обязанность исчислять и удерживать НДФЛ в случае прекращения действия договора брокерское обслуживание (п. 7, подп. 2 п. 9 ст. 226.1 НК РФ). Поскольку при переходе к другому брокеру договор с прежним брокером прекращается, по мнению некоторых брокеров, это обстоятельство вынуждает их удерживать НДФЛ. Тем более, в подп. 3 п. 9 этой же статьи говорится, что налог удерживается в случае «передачи ценных бумаг», и, кроме того, НК РФ оперирует понятием «доход в натуральной форме», противопоставляя его доходу в виде денежных средств. Некоторые, соответственно, полагают, что при передаче ценных бумаг от одного брокера к другому возникает доход в натуральной форме. Ситуация усугубляется еще и тем, что сам законодатель Федеральным законом от 14.07.2022 г. № 323-ФЗ внес поправки в п. 10 ст. 226.1 НК РФ, в которых вывел случаи перевода денег и ценных бумаг в 2022 году от одного брокера к другому, от налогообложения, что тут же породило вопросы, - а разве ранее, до 2022 года в случаях перевода ценных бумаг к другому брокеру необходимо было исчислять и удерживать НДФЛ? И надо ли будет это делать после 2022 года?

С юридической точки зрения необходимо учитывать, что в статье 226.1 НК РФ определяется момент времени, когда брокер как налоговый агент должен исполнить свою обязанность по исчислению удержанию и перечислению НДФЛ, а не правила формирования налоговой базы. И в п. 8 этой статьи прямо указано, что сумма налога исчисляется с налоговой базы, определяемой в соответствии со ст. 214.1 НК РФ, в пунктах 7, 12 и 14 которой прямо указано, что налоговая база по операциям с ценными бумагами – это исключительно положительный финансовый результат от операций с ценными бумагами – доходами от их реализации (погашения), а также доходами в виде процентов (купонов), за вычетом расходов. Никакие операции по переводу нереализованных ценных бумаг с одного счета на другой сами по себе не образуют никакой налоговой базы.

Более того, чтобы окончательно развеять сомнения инвестора, ему важно знать правило, закрепленное в абз. 5 п. 10 ст. 226.1 НК РФ, где прямо указано, что «выплатой дохода в натуральной форме в целях настоящей статьи не признается … передача (перерегистрация) ценных бумаг на счет депо, по которому удостоверяются права собственности данного налогоплательщика, открытый в депозитарии, осуществляющем свою деятельность в соответствии с законодательством Российской Федерации». Таким образом, сама по себе перерегистрация ценных бумаг со счета у одного брокера (депозитария) на счет инвестора, открытий у другого брокера (депозитария), не признается выплатой дохода в натуральной форме, и, соответственно, не может порождать обязанности брокера в момент перевода активов начать удерживать налог. Тем более, что нет самой налоговой базы.

Но с практической точки зрения совет один – выяснить еще до начала перевода ценных бумаг, каким образом будет действовать прежний брокер с точки зрения налогообложения. Будет ли он пытаться в этом случае исчислить и удержать НДФЛ. Если да, его можно попробовать убедить, используя вышеприведенные аргументы, что его действия, мягко говоря, не совсем законны. Но если он будет настаивать на своем, то стоит крепко подумать, а стоит ли вообще начинать процедуру перевода и закрытия брокерского счета в таком случае.

Закрытие брокерского счета с переводом активов между счетами у одного брокера

Если у инвестора было открыто у одного брокера несколько брокерских счетов и он закрывает один из них и переводит все средства с него на другой брокерский счет у того же брокера, то такое закрытие не порождает у брокера обязанности удерживать с инвестора налоги в силу подп. 2 п. 9 ст. 226.1 НК РФ. То есть внутренние перемещения денег (активов) с одного брокерского счета на другой без смены брокера и расторжения последнего брокерского договора не влекут обязанности брокера исчислять и удерживать НДФЛ.

Какие документы нужно взять у брокера при закрытии счета

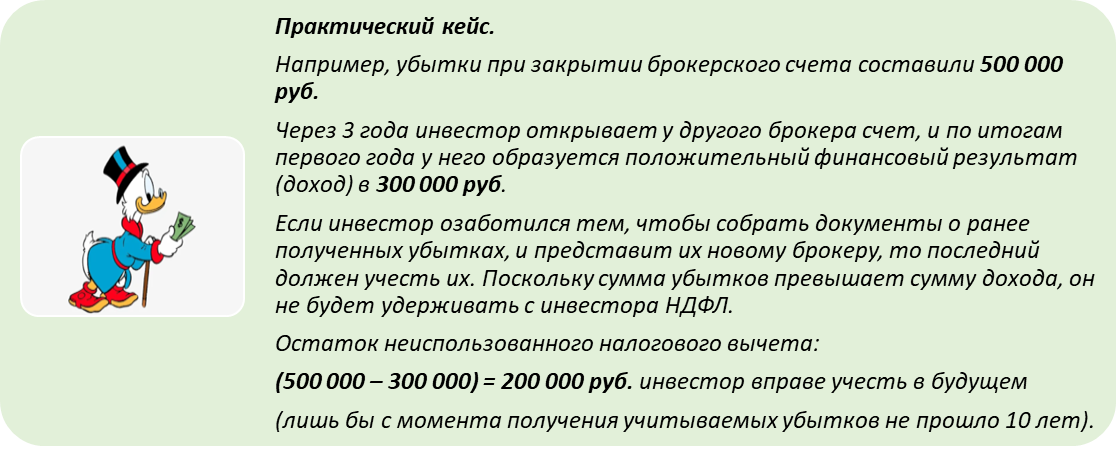

Если инвестор распродает активы и закрывает брокерский счет, фиксируя убытки, то ему лучше взять у брокера документы, подтверждающие такие убытки (договор на брокерское обслуживание, отчет брокера и др.). Возможно, он в будущем откроет новый брокерский счет у того же или другого брокера. И ранее полученные убытки он вправе учесть как налоговые вычеты в течение последующих 10 лет (ст. 220.1 НК РФ).

Почему нужно закрыть пустой брокерский счет

У инвестора также может возникнуть вопрос – а зачем вообще закрывать брокерский счет? Поскольку бумаги можно просто распродать, все деньги с него вывести, а счет оставить.

Вопрос абсолютно правомерный.

В принципе, закон не запрещает открывать сколь угодно много брокерских счетов. Счета, как общее правило, открываются бессрочно. Инвестор не обязан иметь на них какие-либо активы. Соответственно, вывод с брокерского счета всех денег сам по себе не является основанием для его закрытия. И закрывать ли такой счет в формально-юридическом смысле, представив брокеру соответствующее заявление, - это выбор самого инвестора.

Однозначно можно сказать, что не стоит просто распродавать все ценные бумаги и хранить на брокерском счете деньги. Последний никоим образом не предназначен для хранения на нем в течение длительного срока денежных средств. Никаких доходов это инвестору не приносит, и брокер не будет начислять никаких процентов на остаток. Более того, они также не застрахованы в случае банкротства самого брокера, поскольку это не банковский счет, где государство гарантирует возврат, по крайней мере, 1 400 000 руб. в случае банкротства банка.

Но если ни бумаг, ни денег на брокерском счете нет, в таком случае закрытие такого счета – целиком и полностью остается на усмотрение инвестора.

- Здесь, во-первых, необходимо учитывать, будет ли брокер начислять согласно своим тарифам комиссию за ведение счета. Если это так, на счету будет формироваться задолженность инвестора перед брокером.

- Во-вторых, пустой брокерский счет, заброшенный инвестором, может порой стать источником необъяснимых «сюрпризов». Например, нельзя исключать, что, зайдя как-нибудь в приложение, инвестор может загадочным образом обнаружить на нем либо какие-то активы или, наоборот, долги. В прессе есть сообщения о такого рода случаях с отдельными брокерами. Если инвестор вдруг решит воспользоваться такими активами (которых, как он знает сам, у него нет) и что-то на них приобретет, он может попасть в неприятности. Рано или поздно такая ситуация вскроется, и у инвестора может образоваться настоящий долг, а само появление активов на счету брокер может объяснить «технической ошибкой» программистов. Если же инвестор обнаружит на своем брокерском счету долг, которого, как он знает, у него нет, - согласитесь, это тоже не доставит ему приятных мгновений и может вынудить его начать разбираться с брокером о причинах такой ситуации. И может выясниться, что это также либо «техническая ошибка», либо у брокера были какие-то комиссии за обслуживание такого счета, о которых инвестор не знал. Тем более, что брокеры всегда оставляют за собой право в одностороннем порядке менять свою тарифную политику, просто размещая новые правила на своем сайте.

Мораль такова: полностью забывать и забрасывать свои опустошенные брокерские счета не стоит. Либо их надо мониторить, если инвестор не исключает, что в будущем может вновь воспользоваться ими. Либо их надо официально закрывать. Благо, что закрытие пустого счета, как правило, не составляет никаких сложностей. А в будущем инвестор в любой момент при необходимости может открыть себе новый брокерский счет.

Сравнение процедур и последствий закрытия ИИС и обычного брокерского счета

Маловероятно, что каждый инвестор будет досконально разбираться в том, какова процедура закрытия брокерского счета, когда он только начинает инвестирование и открывает брокерский счет. Хотя, в идеале, это не мешало бы сделать! Но, по крайней мере, ему желательно четко ответить себе на вопросы:

- каковы его цели и горизонты инвестирования?

- будет ли он рассматривать активы на брокерском счету как источник решения своих финансовых проблем, если они у него внезапно возникнут в будущем?

Важно одно: еще при открытии брокерского счета, выборе того, какой он будет – обычный или ИИС, и при внесении денег – уже в этот момент необходимо понимать горизонты инвестирования и осознавать, будет ли инвестор рассматривать активы на брокерском счете как источник разрешения своих текущих финансовых вопросов. И ему необходимо также учитывать процедуру расторжения договора на брокерское обслуживание и налоговые последствия такого шага, чтобы потом не было никаких неожиданных, неприятных «сюрпризов».

Открытие и закрытие ИИС связано в основном со специфическими моментами – налоговыми вычетами типа «А» или типа «Б», выбором между ними, последствиями закрытия этого счета как до достижения трех лет со дня его открытия, так и после. Об этом при желании можно прочитать в целой серии наших статей, посвященных этой тематике, например, в статье «Чем отличается брокерский счет от ИИС». Процедура закрытия ИИС, включая описание депозитарных комиссий за перевод активов, подробно раскрыты в материале «Как закрыть ИИС».

Если инвестор не исключает, что он может прибегнуть к активам на брокерском счете для решения своих текущих финансовых трудностей или он просто не уверен в том, что его горизонты инвестирования действительно больше трех лет, возможно, ему и не стоит открывать ИИС (или, если он уже имеется, не стоит заводить деньги именно на него). Ему в бОльшей степени подойдет обычный брокерский счет. Процедура закрытия обычного брокерского счета проста и понятна. Налоговые последствия такого шага в большинстве случаев вполне прозрачны. И у инвестора не будет никаких разочарований, связанных с тем, что он уже воспользовался налоговыми вычетами типа «А», ранее уменьшил налог и теперь его еще и надо вернуть государству, если он закрывает его менее чем через 3 года; или всерьез рассчитывал, что все его доходы от операций с ценными бумагами не будут обложены НДФЛ (ИИС типа «Б»), а в итоге, оказывается, надо все уплатить по полной программе.

Отдавая предпочтение ИИС вместо обычного брокерского счета, инвестор должен понимать, что процедура закрытия ИИС несколько более бюрократична и, как правило, сопряжена, с несколько более длительными сроками ожидания того момента, когда инвестор сможет реально получить все свои деньги. Некоторые брокеры, например, «БКС», сообщают, что после закрытия ИИС средства поступят на карточку в течение месяца!

Кроме того, еще при открытии ИИС важно уточнить у своего брокера, позволяет ли он закрыть ИИС (как досрочно, так и после истечения 3 лет) не путем распродажи всех своих активов и вывода денег, а путем перевода своих ценных бумаг на обычный брокерский счет, открытый у того же брокера. Некоторые позволяют закрыть ИИС путем перевода акций и облигаций на обычный брокерский счет, лишь бы у инвестора были на счету деньги для уплаты всех причитающихся налогов (которые, скорее всего, возникнут, если ИИС закрывается до истечения 3 лет со дня его открытия). Некоторые – нет. Некоторые на словах декларируют такую возможность, но на практике это может быть крайне затруднительно осуществить.

Законом этот момент однозначно не урегулирован. Хотя достаточно важен, так как связан с вопросом о предоставлении разнообразных налоговых льгот, связанных с долгосрочным владением ценными бумагами («Налоговые льготы для инвесторов»). Некоторые налоговые льготы связаны с периодом непрерывного владения ценными бумагами в течение одного года (абзац второй п. 17.2 ст. 217 НК РФ), некоторые – в течение 3-х лет (подп. 1 п. 1 ст. 219.1 НК РФ), а некоторые – в течение 5 лет (абзац первый п. 17.2 ст. 217 НК РФ).

При закрытии обычного брокерского счета инвестор будет в значительной степени избавлен от «фактора брокера». Да, ему и в этом случае необходимо будет отдавать себе отчет в том, что если он полностью распродает все свои активы, выводит средства с брокерского счета на банковский счет, и расторгает договор на брокерское обслуживание, он также лишится налоговых льгот, связанных с долгосрочным владением ценными бумагами. Но, по крайней мере, он это сделает сугубо по своей собственной инициативе, а не под давлением правил, существующих у брокера.

И сама процедура закрытия обычного брокерского счета крайне проста и не сопряжена с необходимостью ожидания длительных сроков. При этом сами денежные средства можно вывести с обычного брокерского счета почти мгновенно, вообще не инициируя процедуру его закрытия.

Все эти факторы, связанные с завершением «игры в инвестирование», необходимо по возможности учитывать еще на ее старте, когда инвестор только начинает свой инвесторский путь и выбирает вид брокерского счета.

Вывод

Как бы это парадоксально не звучало, но инвестор должен понимать сроки закрытия брокерского счета еще на этапе открытия. Иными словами, он должен понимать свой горизонт инвестирования. Такое понимание поможет определиться в выборе брокерского счета – ИИС или обычный.

Сама процедура закрытия счета – чисто технический момент. Процедура достаточно проста, но есть свои нюансы. А в случае со счетом ИИС она более бюрократична и, как правило, сопряжена, с несколько более длительными сроками ожидания того момента, когда инвестор сможет реально получить все свои деньги.

Если данная статья была Вам полезна, поделитесь ей или оставьте комментарии в специальном поле ниже!

Наш телеграм-канал «Краш-тест инвест идей».

Запись на бесплатный урок по инвестициям по ссылке.