Ипотечные облигации впервые появились в США в конце 1980-х гг. и «сыграли важную роль» в крупнейшем мировом экономическом кризисе 2008 г. Основная причина кризиса ипотечного кредитования в США была в объеме ипотечных займов, которые многократно превышали совокупный капитал банков. Последствия данного кризиса уже позади, но схема ипотечного кредитования все также продолжает использоваться.

В данной статье мы подробно разберемся в данном инвестиционном инструменте и ответим на ряд вопросов, среди которых:

Что такое ипотечные ценные бумаги

Ипотечные облигации (или, по-другому еще называют, «ипотечные ценные бумаги» или ИЦБ) – это долговые ценные бумаги с ипотечным покрытием, т.е. выплаты по данным бумагам обеспечиваются регулярными выплатами заемщиков по ипотечным кредитным договорам.

Схема работы ИЦБ:

Финансовая организация (ипотечные агенты или кредитные организации) выдает заемщикам ипотечные кредиты, которые консолидируются в финансовые активы и как ипотечное покрытие передаются специально созданному финансовому посреднику. Далее этот кредитно-финансовый пул средств рефинансируется на фондовом рынке посредством эмиссии облигаций с ипотечным покрытием. Данный механизм перепродажи займов в виде ценных бумаг имеет название секьюритизация.

Цели выпуска ипотечных облигаций:

- Для эмитента Во-первых, эмиссия ИЦБ позволяет финансовой организации зафиксировать ту часть прибыли, которая образуется за счет разницы между получаемой ставкой по ипотеке и выплачиваемой ставкой по купонам. Во-вторых, средства полученные от продажи ИЦБ направляются на выдачу новых кредитных займов, что позволяет увеличивать оборачиваемость активов и объем выручки.

- Для инвесторов Инвестиции в ИЦБ обеспечивают получение долгосрочного дохода по облигациям, надежность которого обеспечена ипотечным покрытием. В случае прекращения выплат заемщиком эмитент вправе реализовать ипотечную недвижимость и направить средства на погашение обязательств перед облигационерами. Доходность по ипотечным облигациям, как правило, выше доходности по государственным ценным бумагам или ОФЗ (см. статью «Как купить ОФЗ»), что связано с особенностями данного типа бумаг, а также со специфическими рисками, которые им присущи.

Преимущества ипотечных облигаций

- Несколько уровней защиты капитала. Во-первых, возвратность средств по облигациям гарантирована ипотечным покрытием. Так, если заемщик не сможет обслуживать свои долги по взятому ипотечному кредиту, то, согласно закону, банк вправе реализовать кредитный объект недвижимости и осуществить выплаты облигационерам. Во-вторых, ипотечное покрытие также надежно защищено специально созданным специализированным депозитарием, в котором ведется учет и хранение ипотечного покрытия.

- Высокий уровень правовой защиты. К основным эмитентами ипотечных облигаций относятся коммерческие банки или специально созданные ипотечные агенты. Контроль за деятельностью кредитных организаций осуществляется государством в лице Центрального банка (ЦБ РФ). Деятельность ипотечных агентов существенно ограничена и также жестко контролируется ЦБ РФ. Основные положения, а также параметры эмиссии и обращения облигаций с ипотечным покрытием регламентируются как федеральными законами (№ 152-ФЗ "Об ипотечных ценных бумагах" от 11.11.2003, № 102-ФЗ "Об ипотеке (залоге недвижимости)» от 16.07.1998), так и отдельными положениями и нормативно-правовыми актами.

- Высокая частота выплат. Как правило, выплаты по ИЦБ регулярные, в основном раз в квартал. Ставка купона фиксирована, также как и ставка по кредиту, соответственно, купонный доход не меняется, даже если учетная ставка ЦБ будет снижаться. Кроме того, выплаты подразумевают не только купонный доход, но и амортизационные выплаты ИЦБ. Подробнее о том, что такое амортизация номинала, вы можете прочесть в статье на сайте – «Облигации с амортизацией».

Недостатки инвестирования в ИЦБ

- Длительные сроки обращения. Как правило, сроки погашения по ипотечным облигациям сверх длительные (на текущий момент до 2052г.). Собственно срок определяется и длительностью взятой ипотеки на объект ипотечного покрытия. Это подходит далеко не каждому инвестору, учитывая, что сроки погашения облигации не должны превышать горизонты инвестирования.

- Высокая зависимость от ипотечных платежей. Размер купонного дохода определяется на основании эмиссионных документов за счет поступлений по закладным, которые составляют ипотечное покрытие конкретной ИЦБ. Амортизация номинала также обеспечивается объемом поступлений за погашение основного долга по данным закладным.

- Низкая ликвидность. Большинство ипотечных облигаций на российском рынке имеют низкую ликвидность (более 85%), поэтому данные бумаги остаются практически недоступными для покупки частным инвесторам. Возможно, с развитием рынка ипотечных облигаций, уровень ликвидности по данным инструментам будет расти.

- Досрочное погашение облигации. При досрочном погашении ипотечного кредита, оставшаяся амортизационная стоимость также будет выплачена облигационеру, т.е. сама облигация будет досрочно погашена. Риск заключается в том, что если облигация была приобретена на рынке выше номинальной стоимости, то часть премии в момент покупки может быть не перекрыта купонными платежами, что, соответственно, может привести к убыткам по сделке с ИЦБ. К примеру, если облигация была приобретена под 105% к оставшемуся номиналу, а через несколько дней ее погасят по оставшейся номинальной стоимости (100% к номиналу), то 5% будут составлять убытки по бумаге. Также в случае снижения процентных ставок реинвестирование средств, полученных после досрочного погашения облигации, может привести к уменьшению дохода (так как ставка снизилась за это время) и росту дополнительных издержек. Кроме того, у эмитента есть право досрочно погасить ИЦБ в случае снижения номинальной стоимости бумаги ниже определенного предела (встроенный опцион clean-up), что также увеличивает риски досрочного погашения бумаги.

Основные виды бумаг с ипотечным покрытием

Выделяют следующие типы ипотечных бумаг:

- Однотраншевые ИЦБ (еще называют «агентскими»). Это классическая схема выпуска ипотечных ценных бумаг, когда одно ипотечное покрытие обеспечивается только одним выпуском ипотечных ценных бумаг. Надежность таких выпусков, как правило, дополнительно усиливается поручительством ДОМ.РФ АО (ДОМ.РФ выкупает все закладные с просрочкой более 90 дней из ипотечного покрытия по номинальной стоимости). Эмитентом подобных ИЦБ является ООО "ДОМ.РФ Ипотечный агент".

- Многотраншевые ИЦБ (или структурированные). В данном случае, одно ипотечное покрытие распределяется на несколько выпусков облигаций, т.е. кредитный риск распределяется между двумя и более траншами, имеющими разные сроки. Особенность заключается в том, что данные транши между собой отличаются правами. К примеру, держатели облигаций старшего транша имеют преимущественное право на получение выплат по отношению к держателям бумаг младшего транша, т.е. в случае наступления неблагоприятных событий (дефолта), в первую очередь выплаты осуществляются держателям более старшего транша. Таким образом, чем младше транш, тем более высокий риск.

- Балансовые ИЦБ. К данной категории относятся ипотечные облигации, эмитентами которых выступают кредитные организации (банки). Ипотечные кредиты банков-эмитентов не выделяются из баланса банка, а остаются на нем. Таким образом, риск по таким облигациям связан не только с ипотечными кредитами, которые обеспечивают ипотечное покрытие, но и с кредитными рисками самого банка.

Поэтому, прежде чем инвестор примет окончательное инвестиционное решение относительно ипотечный облигаций, необходимо выяснить, к какому типу данные облигации относятся, так как в зависимости от типа зависят дополнительные риски по ИЦБ.

Ипотечные облигации в России

На текущий момент на Московской бирже обращаются 65 ипотечных облигаций. В основном это облигации банка ДОМ.РФ (ранее название было АИЖК - Агентство ипотечного жилищного кредитования).

Сроки обращения ипотечных ценных бумаг длительные, что напрямую связано со средними сроками погашения ипотечных займов. Средний срок погашения ипотечных облигаций на текущий момент – до 2044г. Однако часть ипотечных облигаций имеют оферту, что позволяет досрочно погасить бумаги. Подробнее про виды оферт и их основные риски, читайте в статье на сайте - «Оферты облигаций». Кроме того, по факту погашение ипотечных облигаций происходит раньше за счет досрочного погашения ипотеки по активам, составляющих ипотечное покрытие.

Ставка по купонам по ИЦБ на Мосбирже фиксированная, а периодичность выплат, как правило, ежеквартальная. Однако, часть бумаг, в зависимости от выпуска, предусматривают выплаты ежемесячно или раз в полгода. Первоначально при размещении бумаг уровень амортизации и график амортизационных платежей бумаг неизвестен. Он рассчитывается исходя из остаточной стоимости кредитных займов.

Пример ипотечной облигации

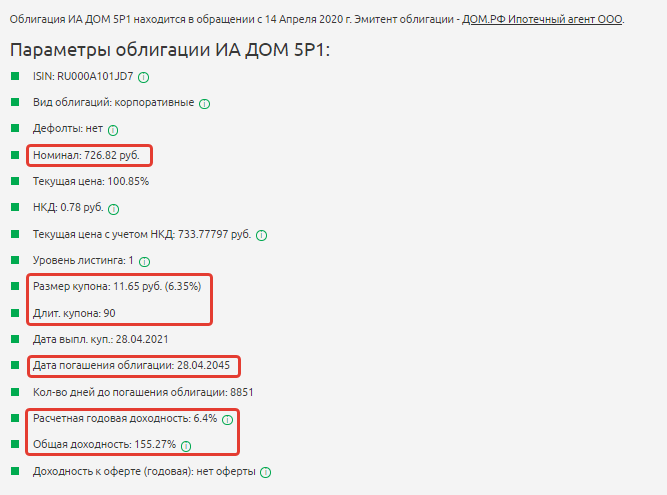

Итак, в качестве примера рассмотрим наиболее ликвидную ипотечную ценную бумагу ИА ДОМ 5P1 (RU000A101JD7).

Эмитентом данной облигации является ДОМ.РФ Ипотечный агент ООО (100% уставного капитала принадлежит ДОМ.РФ). Это крупнейший эмитент ипотечных бумаг на российском рынке, деятельность которого заключается в покупке прав требований по ипотечным займам у банков и в дальнейшей конвертации их в ИЦБ. Далее, привлеченные в результате эмиссии средства, компания направляет на приобретение новых прав требований по ипотечным кредитам или покупку закладных. Поручителем в ИЦБ, выпущенных данным эмитентом, является головная компания ДОМ.РФ (100% уставного капитала принадлежит государству).

На текущий момент данная облигация частично погашена, оставшаяся номинальная стоимость составляет 726,82 руб. Ставка купона фиксированная – 6,5%, на текущий момент размер купона 11,65 руб. и выплачивается раз в квартал (размер купона меняется, так как меняется номинальная стоимость после амортизации).

Срок погашения данной облигации 28.04.2045 г., оферты нет, потенциальный уровень годовой доходности на текущий момент 6,4% годовых, общей доходности (к погашению) – 155,27%. Однако реальный уровень доходности на текущий момент предугадать сложно, так как заранее неизвестен размер и график амортизационных выплат по ИЦБ. Размер амортизации напрямую зависит от объема поступлений по погашению долга по закладным в составе ипотечного покрытия бумаги. Эмитент обязан сообщить о размере частичного погашения минимум за 3 рабочих дня до даты выплаты очередного купона.

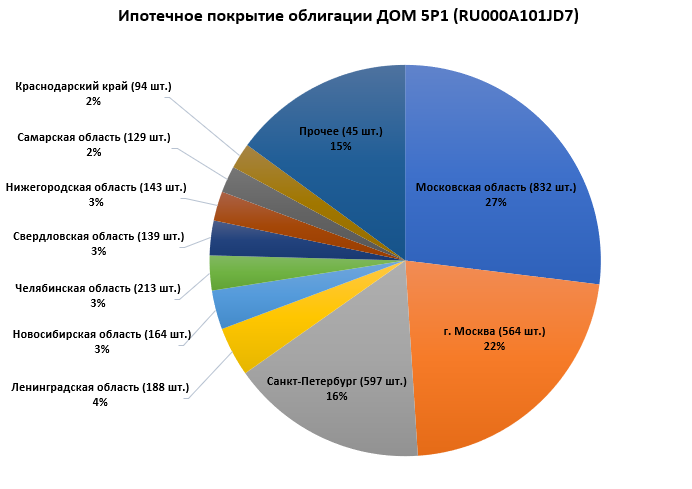

Также в эмиссионных документах указана структура ипотечного покрытия данной ИЦБ в разрезе субъектов РФ с указанием количества требований, которые обеспечены ипотекой.

Ниже представлена структура ипотечного покрытия ценной бумаги ДОМ 5P1 (RU000A101JD7).

Наибольшую долю в общем объеме занимают Москва, Московская область и Санкт-Петербург. На три крупнейших субъекта приходится порядка 65% всей структуры ипотечного покрытия, что в сумме составляет 1993 требований. Также в эмиссионных документах выпуска указано, что стоимость ипотечного покрытия более чем в 2 раза превышает уровень обязательств данного выпуска (14,8 млрд. руб. – объем ипотечного покрытия, 7,2 млрд. руб. – объем обязательств по данному выпуску).

Указанный выпуск облигаций относится к типу однотраншевых ИЦБ и не предусматривает дополнительных траншей, о чем прямо указано в эмиссионных документах.

Основным риском данным ипотечных облигаций является досрочное погашение по усмотрению эмитента (даже если оферта официально не предусмотрена).

Согласно «Решению о выпуске» (пункт 9.5.), эмитент имеет право досрочно погасить все выпуски ИЦБ. Более подробно порядок и условия досрочного погашения ипотечных облигаций рассмотрен в эмиссионном документе.

К примеру, если ставка ЦБ будет снижаться, то эмитенту будет выгоднее скорее погасить выпуск бумаг, по которому предусмотрен более высокая фиксированная ставка купона, и выпустить новые бумаги, под более низкую ставку в экономике. Если ставка ЦБ, наоборот, начнет расти, то эмитенту станет выгоднее как можно дольше держать данные бумаги непогашенными, чтобы выплачивать более низкий процент по купонам длительное время относительно более высоких уровней доходности в экономике. Инвестору в таком случае останется два варианта на выбор: держать бумаги до погашения длительное время под более низкий процент в экономике или попытаться продать в рынок и переложиться под более интересные условия. Однако низкий уровень ликвидности ипотечных бумаг может помешать осуществлению реализации активов на фондовом рынке.

Подробнее о том, как процентные ставки влияют на фондовый рынок вы можете прочесть в статье «На что влияет ставка ЦБ».

Вывод

В последнее время рынок ипотечных ценных бумаг активно развивается. С помощью эмиссии ипотечных облигаций финансовые организации фактически перепродают долги по ипотеке участникам долгового рынка ценных бумаг за более низкий процент. Подобный маневр позволяет банкам сохранять высокий уровень деловой активности, фиксировать часть прибыли и получать дополнительные инвестиции.

Что касается инвесторов, то, с одной стороны, есть высокая юридическая защита и ипотечное покрытие, которое обеспечивает выплаты по облигациям и гарантирует возврат средств по облигациям, однако, с другой стороны, основными рисками является возможность досрочного погашения облигации, т.е. фактическая дата погашения ипотечных облигаций наступает значительно раньше даты, указанной в эмиссионных документах. Другими словами, «головной болью» инвестора могут быть два варианта – «что делать с досрочно высвободившимися средствами?» или «держать дальше под низкий процент или попытаться продать, учитывая низкую ликвидность?»

В целом уровень доходности по агентским ипотечным облигациям чуть выше доходности по ОФЗ. Но на текущий момент можно найти множество бумаг с сопоставимым уровнем доходности, но более предсказуемым денежным потоком.

Подробнее о том, как правильно выбирать надежные активы с минимальными рисками мы учим в нашей Школе Разумного Инвестирования. Записаться на бесплатный урок по инвестированию можно уже сейчас по ссылке.

Удачных вам инвестиций!