Индивидуальный инвестиционный счет (ИИС) – надежный способ повысить эффективность своего инвестиционного портфеля. Это альтернатива обычного брокерского счета, но с возможностью получения дополнительных преференций, гарантированных самим Государством (подробнее про ИИС можно почитать в статье « Что такое ИИС »). Напомним, что программа поддержки инвесторов действует с 2015г. Минимальный срок владения ИИС определен 3 годами. По истечении данного периода многие сталкиваются с вопросом «а что делать дальше?»: закрывать, пролонгировать, если продлять, то на какой срок и т.д.? Эти вопросы особо актуальны для тех, кто в числе первых стал владельцем ИИС. Также к теме перспектив работы с ИИС неравнодушны и «новички», в особенности те, кто ориентирован на долгосрочное инвестирование. Давайте же подробно разберем, что, как и почему.

Для начала, сообщим главный момент, что максимального срока владения ИИС не установлено, а это значит, что после 3-х лет Вы можете также вносить денежные средства на счет и получать все причитающиеся от этого бонусы, либо не платить налоги по счету, если Вы выбрали второй тип льготы (счет типа Б). При этом на 4ый и последующие годы у Вас появляется дополнительная привилегия – возможность закрыть счет в любой удобный для Вас момент, без потери льгот. Теперь разберем все «за» и «против» закрытия ИИС.

Аргументы в пользу закрытия счета

- Вы достигли поставленных для себя инвестиционных целей. Закрытие счета и вывод средств будет вполне логичным решением в данном случае. Необходимая сумма, к которой Вы стремились, получена, и Вы готовы конвертировать ее в свою «мечту» или «жизненную необходимость» (улучшение жилищных условий, машину, путешествие – все индивидуально).

- Хотите сменить тип ИИС. Напомним, что есть ИИС с типами вычетов А и Б. Подробнее информация о различиях и выгодах каждого в статье «Какой тип ИИС выгоднее». В рамках одного действующего счета нельзя совмещать сразу два типа вычета. Если хотя бы в одном из периодов Вы получали возврат налогового вычета, то тип счета А сохраняется до конца всего срока жизни ИИС.

- Повторное вложение средств (или реинвестирование) в новый ИИС. Если Вы использовали на ИИС тип вычета А и в силу определенных обстоятельств пропала возможность производить внесение денежных средства на счет, то по истечении 3-х лет Вы можете закрыть имеющийся ИИС, а выведенные средства завести на вновь открытый счет ИИС и снова получать вычет. Опять же, не забываем про базовое условие, - наличие официального дохода.

Аргументы в пользу продолжения использования ИИС:

- Нет горячей текущей потребности в «свободных» денежных средствах.

- ИИС – отличная альтернатива банковскому депозиту. Пример: у Вас есть «свободные» 400 тыс. руб., при этом есть вариант внести эту сумму на ИИС и инвестировать в облигации федерального займа под 7,5%-8% и получить дополнительно вычет в 13%, либо альтернатива открытия вклада в банке под 7,5% годовых (это средний и не самый худший существующий вариант). Выбор здесь очевиден. Однако стоит помнить при этом, про ограничения ИИС по суммам взноса и максимально возможному вычету к получению.

- Ваши инвестиционные горизонты распространяются на срок более 3-х лет. Варианты в данном случае: ИИС рассматривается Вами как способ совершения долгосрочных накоплений: например, создание пенсионного капитала или накопления средств на образование и будущее детей. Или, Вы небезосновательно верите в инвестиционные идеи и перспективность активов вашего портфеля и не готовы довольствоваться «синицей в руках».

Вот это, пожалуй, вполне исчерпывающий перечень основных плюсов и минусов закрытия ИИС. При этом, в случае закрытия мы предполагали вывод денежных средств со счета, что равно продаже всех расположенных на нем активов (акций, облигаций). Однако, спустя 3 года существования ИИС есть еще третий вариант развития событий – закрытие ИИС и перевод всех расположенных на нем инвестиционных инструментов на обычный брокерский счет. В данном случае при последующей их продаже с обычного брокерского счета можно будет воспользоваться льготой по налогу на доход от роста курсовой стоимости ценных бумаг, которые вы держите более 3-х лет. При этом в срок владения включается и период нахождения ценных бумаг на ИИС. Подробно информация о налогообложении инвестиционной деятельности и возможных льготах изложена в статье «Налоги на ценные бумаги».

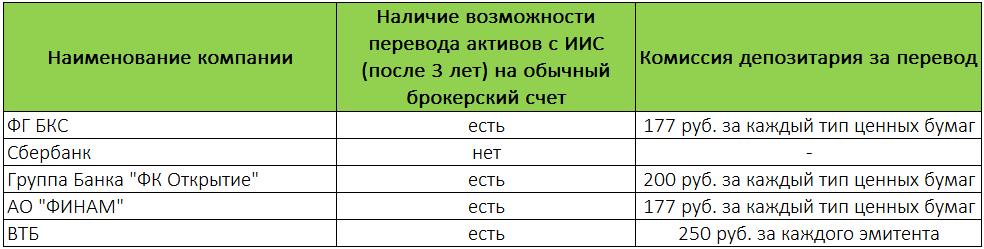

Дополнительно стоит отметить, что некоторые профучастники рынка на свое усмотрение могут устанавливать ограничения на перевод активов с ИИС на брокерский счет. Поэтому, уже на этапе открытия ИИС можно уточнить данный вопрос у брокера, чтобы заранее знать правила игры на долгосрочную перспективу.

Перевод активов предполагает дополнительные издержки для инвестора – комиссию депозитария. Ниже представлена информация о ее размере у брокеров ТОП-списка («Лучшие брокеры-2019»):

Как мы видим, не все ТОП-овые брокеры имеют клиентоориентированность в данном вопросе. Но и в случае запрета на перевод активов с ИИС на брокерский счет, не стоит отчаиваться. Законодательство позволяет переводить ИИС от одного брокера к другому, не теряя при этом всех льгот от его владения. Единственный недостаток такого способа – дополнительные комиссии за перевод. В инвестиционном процессе много тонкостей и нюансов, но их знание хорошо окупается. Если хотите начать инвестировать правильно, то лучше начать с обучения. Составлять инвестиционные портфели, правильно выбирать акции и облигации, а также всем нюансам этих процессов мы учим в Школе разумного инвестирования. Начать обучение можно с посещения первого бесплатного урока. Записаться можно по ссылке – http://finplan.expert/

Удачных и прибыльных Вам инвестиций!