Если Вы планируете инвестировать в акции или облигации банка, то без тщательного анализа отчетности здесь не обойтись.

Традиционные подходы фундаментального и финансового анализа, которые мы разбирали в предыдущих статьях, нельзя дословно применять к банкам. Финансовый анализ банка достоин отдельной статьи в виду целого ряда особенностей, которыми этот процесс будет отличаться от анализа обычного предприятия. Давайте рассмотрим их все последовательно:

- Отличия в отчетности. У любого банка также, как и у предприятия есть и баланс, и отчет о прибылях и убытках, и кэш-фло, но читать их необходимо исходя из понимания специфики деятельности банка.

- Периодичность выхода отчетности банка.

- Другие показатели устойчивости и эффективности.

Анализ финансовой отчетности банка

Для понимания финансовой отчетности банка последовательно рассмотрим, как банки делают бизнес и получают прибыль, какие активы используют в своей работе, а также за счет каких источников финансируют свою деятельность. Поняв эти механизмы, мы сможем разобраться и в отчетности любого банка.

Анализ отчета о прибылях и убытках банка

Отчет о прибылях и убытках банка также как аналогичный отчет предприятия показывает все доходы банка, его расходы и оставшуюся в распоряжении собственников прибыль от ведения бизнеса.

Бизнес любого банка состоит в том, что банки привлекают деньги от населения, предприятий, других банков и т.д. под процент (депозиты), а затем привлеченные финансовые ресурсы выдают в качестве кредитов и займов другим предприятиям, частным лицам и т.д. уже под более высокий процент. На разницу между процентными ставками банки содержат свои офисы, платят зарплату, оплачивают прочие расходы, а также в эту разницу заложена прибыль (см. рисунок).

Соответственно главные доходы банка – это процентные платежи по кредитам и займам от предприятий и частных лиц за полученные в кредит деньги. А главные расходы банка – это платежи процентов по депозитам.

Кроме этого есть доходы от сопутствующей деятельности - например, доходы от предоставления услуги расчетно-кассового обслуживания предприятиям, или предоставления различных платных услуг населению. Многие банки являются активными участниками рынка ценных бумаг и зарабатывают также на инвестировании средств.

К расходам банков помимо процентных платежей по депозитам можно также отнести типичные для любого бизнеса расходы – такие как оплата труда сотрудников, аренда офисов, коммунальные платежи, реклама, налоги и т.д.

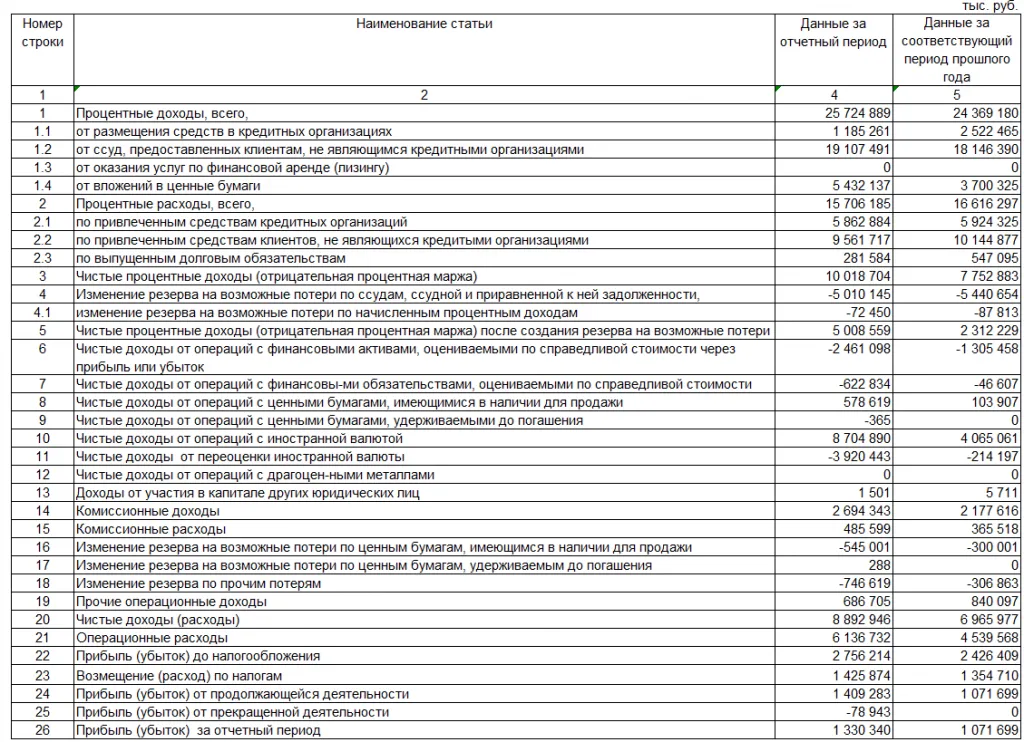

Теперь давайте взглянем на банковский отчет о прибылях и убытках. Кстати в данном случае он называется «Отчет о финансовых результатах» (здесь и далее для примера приведена отчетность банка «Санкт-Петербург» за 1-е полугодие 2016 года).

В самой первой строке (пункт 1) мы видим главный источник дохода банка, а именно "Процентные доходы". Логично, что, если эти доходы растут – это хорошо, если падают – повод насторожиться. Далее процентные доходы у нас детализируются по источникам их получения:

- От размещения средств в кредитных организациях – это проценты по кредитам, выданным другим банкам.

- От ссуд, предоставленных клиентам, не являющимся кредитными организациями – это проценты по кредитам, выданным предприятиям и частным лицам. Мы видим, что этот вид процентных доходов в нашем случае составляет основу доходов банка «Санкт Петербург». Это значит, что мы имеем дело с классическим банком, основная деятельность которого состоит в кредитовании физических и юридических лиц. (Есть банки, у которых большая часть дохода получается от операций с ценными бумагами – это уже инвестиционные банки, или, например, можно встретить банки, которые работают в основном на межбанковском рынке, кредитуя другие банки.)

- От оказания услуг по финансовой аренде – это процентные доходы от лизинговых операций. Лизинг – это сложная многосторонняя сделка, при которой предприятию выдается не кредит в деньгах, а поставляется сразу оборудование или, например, транспорт, которые ему необходимы, лизинговый банк в свою очередь расплачивается с поставщиком техники, а предприятие в течение определенного периода платит банку проценты и постепенно возвращает долг за это оборудование. В нашем случае сумма равна нулю – значит банк «Санкт Петербург» не оказывает лизинговых услуг.

- От вложений в ценные бумаги – это проценты по приобретенным облигациям предприятий или других банков (что такое облигации можно узнать из нашей статьи «Облигации - отличная замена депозитам»).

Следующий пункт нашего отчета (пункт 2) – "Процентные расходы". Это выплаты процентов, которые осуществляет банк по привлеченным финансовым ресурсам. Они также делятся на несколько источников:

- По привлеченным средствам кредитных организаций – это плата за кредиты, взятые в других банках. Банки очень часто прибегают к этому инструменту – так как всегда есть банки, у которых есть клиенты на получение кредитов, но нет денег, а с другой стороны есть банки у которых остаются свободные привлеченные ресурсы, но они не выдали их в кредиты предприятиям. Для того, чтобы деньги не пролеживали просто так, банки активно кредитуют друг друга на сроки от 1 дня до длительных кредитов.

- По привлеченным средствам клиентов, не являющихся кредитными организациями – это выплата процентов по депозитам юридических и физических лиц.

- По выпущенным долговым обязательствам – это выплата процентов по выпущенным облигациям банка.

Следующий раздел (пункт 3) называется "Чистые процентные доходы" и показывает разницу между процентными доходами банка и процентными расходами. Глядя на эту строку, можно сделать закономерный вывод - чем выше у банка процентные ставки по кредитам и чем ниже ставки по депозитам, тем выгоднее банку. В нашем случае приблизительно так и произошло – доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

Далее идет корректирующая строка "Изменение резерва на возможные потери по ссудам" (пункт 4). Разберем, что это такое. Дело в том, что по требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Далее идет строка (пункт 5), в которой считаются чистые процентные доходы уже за вычетом резервов. На этом заканчиваются строки, расшифровывающие доходы и расходы, связанные с ссудной деятельностью банка.

Строки с 6 по 13 показывают нам другие источники доходов банка. При этом в данном случае показывается сразу чистый доход, т.е. за вычетом расходов, связанных с данной операцией. В данном случае интерес представляют те строки, чистые доходы от которых сопоставимы с чистым доходом от ссудной деятельности. Мы видим, что доходы от операций с иностранной валютой у банка «Санкт Петербург» (пункт 10) в 1,73 раза превышают чистый процентный доход.

Далее идут строки с прочими доходами и расходами. В нашем случае стоит обратить внимание на "Комиссионные доходы" (пункт 14), составляющие крупную сумму у банка. Это доходы от разнообразных услуг банка – рассчетно-кассовое обслуживание, операции с валютой, предоставление банковских гарантий, обслуживание пластиковых карт и т.д.

Следующая крупная статья для любого банка (пункт 21) – это "Операционные расходы". Это все расходы на обслуживание: аренда, зарплата с начислениями, коммунальные платежи, реклама и т.д.

Далее после того как мы сложим все доходы и вычтем все расходы, мы получим "Прибыль (убыток) до налогообложения" (пункт 22). А после вычета налога на прибыль – останется уже "Чистая прибыль за отчетный период"(пункт 26). В данном случае мы видим прирост прибыли на +24%.

Анализ баланса банка

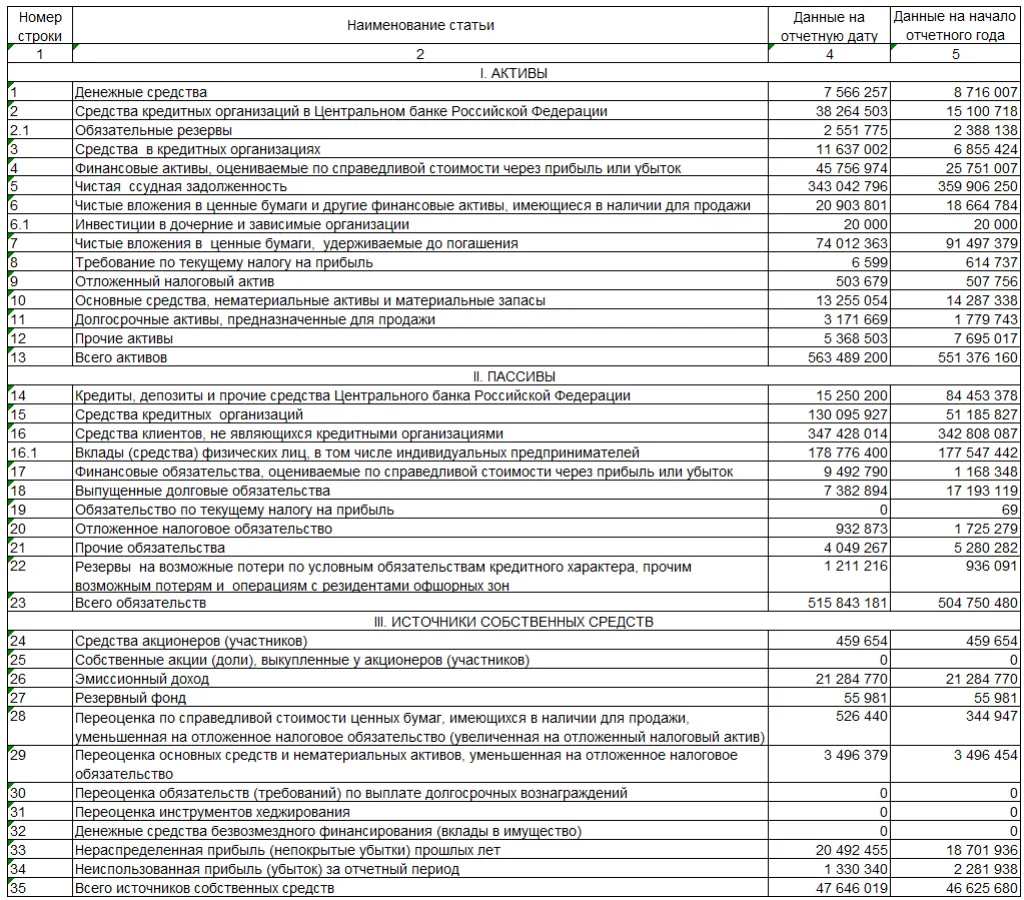

Баланс банка также, как и баланс предприятия содержит 2 главных раздела активы и пассивы. Активы банка в свою очередь не делятся на оборотные и внеоборотные, как у предприятий, а представлены все вместе в порядке убывания ликвидности: т.е. сначала идут денежные средства, а в конце списка основные средства и прочие долгосрочные активы.

Баланс банка «Санкт-Петербург» на 1 июля 2016 года.

Активы в любой компании – это то, что позволяет зарабатывать деньги. Поэтому в случае с банками основную часть активов как правило составляют выданные кредиты – строка 5 "Чистая ссудная задолженность". В нашем случае выданные кредиты составляют 60% всех активов банка.

На втором месте по размеру в активах банка представлены различные приобретенные ценные бумаги. Для отражения ценных бумаг в банковском балансе существует целых 3 статьи:

- Строка 4 "Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток" – это краткосрочный портфель ценных бумаг, предназначенных для продажи в ближайшей перспективе, сюда могут входить как акции и облигации, так и производные финансовые инструменты (опционы, фьючерсы и т.д.), оцениваемые исходя из их рыночной стоимости.

- Строка 6 "Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для перепродажи" - здесь отражаются ценные бумаги, приобретенные на длительный срок (в российской практике более 180 дней).

- Строка 7 "Чистые вложения в ценные бумаги, удерживаемые до погашения" - здесь отражаются инвестиции в облигации и векселя, приобретенные с целью получения прибыли от погашения.

Примечательная статья "Средства кредитных организаций в Центральном Банке Российской Федерации" (строка 2) – это средства банка, размещенные в ЦБР под % на депозите. Например, в августе 2016 был аукцион на размещение свободных средств банков в ЦБР под 10% годовых и это достаточно удобный и привлекательный финансовый инструмент для банков.

Еще одна статья, связанная с Центральным банком – "Обязательные резервы". Это средства, которые все банки обязаны держать в ЦБР. Как правило сумма обязательных резервов получается около 4-5% от всех активов банка. Эти средства поступают в единый фонд обязательных резервов и затем могут быть переданы только ликвидационной комиссии при закрытии банка.

Из оставшихся статей наиболее крупной является "Основные средства" (строка 10) – также довольная крупная статья. По этой статье в случае с банками как правило отражается недвижимость, принадлежащая банку (офисы и т.д.).

Следующий раздел баланса – это пассивы.

Самая крупная статья в пассиве баланса банка «Санкт-Петербург» это строка 16 "Средства клиентов, не являющихся кредитными организациями". Эта статья включает в себя депозиты физических и юридически лиц, а также остатки на картах и расчетных счетах и является по сути главным источником финансовых средств в деятельности банка.

Второй по объему источник финансирования – это строка 15 "Средства кредитных организаций", в которой отражаются кредиты, полученные от других банков.

Следующий по объему источник финансирования – это "Собственные средства банка" (строка 35). Они детализированы в 3-м разделе баланса и включают первоначальный капитал акционеров, доходы от эмиссии ценных бумаг и прибыль, резервный фонд и доходы от переоценки активов.

Есть еще 3 строки среди источников финансирования, заслуживающих внимания при анализе:

- Строка 14 "Кредиты, депозиты и прочие средства Центрального банка Российской Федерации" - это средства, привлеченные от Центрального банка.

- Строка 17 "Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток" - короткие позиции по ценным бумагам (что такое короткие позиции).

- Строка 18 "Выпущенные долговые обязательства" - это непогашенные облигации банка.

Периодичность выхода отчетности банка

Стоит отметить одну важную особенность банковской отчетности – она выходит гораздо чаще, чем у обычных предприятий. Банки ежемесячно обязаны отчитываться перед ЦБ (Пример ежемесячной отчетности банка "Санкт-Петербург" на сайте ЦБ). К сожалению данная форма отчетности носит непривычный для нас вид: вместо баланса и отчета о прибылях банки сдают в ЦБ оборотную бухгалтерскую ведомость, в которой без знаний особенностей банковского бухучета не разобраться. Однако есть сервисы, которые трансформируют эти показатели в привычные для финансового аналитика статьи активов, пассивов и отчета о прибылях. Наиболее удобный сервис на сайте banki.ru. Давайте посмотрим список ключевых показателей для оценки банка, которые к тому же можно анализировать ежемесячно.

Показатели устойчивости банка

Для оценки эффективности и устойчивости банка мы используем анализ динамики отдельных строк из отчетности банка, а также специально рассчитанные показатели. В рамках этой статьи приведем ключевые показатели, на которые стоит обращать внимание (все показатели можно найти на banki.ru).

- Рейтинг банка по уровню активов. Это показатель уровня масштабов деятельности банка. Чем больше активы банка – тем больше он аккумулирует денежных средств из разных источников, тем больше у него клиентов и, следовательно, выше уровень устойчивости, конкурентоспособности и возможности этот уровень в дальнейшем поддерживать. Анализируя этот показатель неплохо также посмотреть на динамику активов по сравнению с прошлым годом, а также изучить структуру активов в прошлом году и в текущем, чтобы понять за счет чего именно произошел рост. Хорошим признаком является, если банк наращивает те активы, которые приносят ему максимум прибыли (если у банка получается хорошо зарабатывать на кредитах – это кредиты, если на инвестициях в ценные бумаги – это ценные бумаги и т.д.). Рассматриваемый нами банк Санкт-Петербург занимает 17 место в рейтинге по активам среди всех банков страны. При этом активы банка с 1 августа 2015 до 1 августа 2016 выросли на 5%, причем за счет роста кредитов физическим лицам и предприятиям, снизилась доля низкодоходных межбанковских кредитов. Также выросла доля инвестиций в облигации.

- Следующим важным показателем устойчивости банка является норматив достаточности собственного капитала банка (сокращенно он обозначается Н1). По требованию центрального банка этот показатель должен быть более 10%, и данная величина означает, что банк способен покрыть убытки он невозврата кредитов за свой счет. Формула расчета показателя включает много деталей и является непростой. Но суть ее такова: мы соотносим собственный капитал банка и его активы, скорректированные определенным образом. На 1 августа 2016 года норматив Н1 у банка Санкт-Петербург составлял 13,87%.

- Также важный показатель устойчивости – это просроченная задолженность в кредитном портфеле. Чем она выше – тем труднее банку заработать прибыль и расплачиваться со своими вкладчиками и кредиторами. В случае, если данный показатель превышает 15% - это уже крайне опасная ситуация. У банка Санкт-Петербург этот показатель на 1 августа 2016 года был равен 4,19%, что ниже текущего среднеотраслевого уровня в 6,5% (рассчитано по топ-100 банков).

- Ну и в финале стоит посмотреть на динамику прибыли, можно также оценить рентабельность собственного капитала банка и понять насколько бизнес в принципе эффективен и способен удовлетворять долгосрочные интересы акционеров. У банка Санкт-Петербург есть прибыль, и она растет по сравнению с прошлым годом на 24%. Однако рентабельность собственного капитал банка находится в районе 6%, что соответствует текущей обстановке в банковском секторе, однако это довольно низкая отдача на акционерный капитал для бизнеса в России в целом.

Подводя итог по анализу отчетности рассматриваемого банка, можно сказать о высокой финансовой устойчивости, диверсифицированных источниках получения прибыли и капитала для финансирования деятельности. Также стоит отметить грамотное управление активами: рост прибыльных направлений, сокращение просрочек. Однако рентабельность этого банка как бизнеса находится на невысоком уровне. Что это может сказать инвестору? Если речь идет об облигациях – то риски их приобретения в данном случае минимальны, если же речь идет об акциях - то невысокая рентабельность бизнеса не несет серьезных фундаментальных оснований для долгосрочного роста их курса.

Если Вы выбираете банк для депозита, можно ограничиться анализом 2-3-х показателей (см. нашу статью на эту тему). Если Вы решили инвестировать в ценные бумаги банка – с одной стороны Вы можете получить более высокую доходность, но с другой Вам придется потрудиться, чтобы снизить риски инвестирования и провести детальный анализ банка. Поверьте, время, потраченное на изучение длинных и скучных банковских финансовых отчетов – окупается быстро!

Хотите узнать больше об инвестициях в ценные бумаги банков и предприятий и на практике разобрать конкретные инвест-идеи – приходите на наши бесплатные мастер-классы.

Ограничение ответственности

Данный пост не является руководством к действию, а представляет собой мнение автора. Прежде чем совершать торговые сделки, всегда проводите собственный анализ.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!