Диверсификация (разнообразие) активов в инвестиционном портфеле выступает в качестве важнейшего инструмента уменьшения риска инвестирования. Диверсификация по странам представляет для рядового инвестора известные сложности, связанные с языковым барьером, необходимостью поиска и обработки большого массива информации, налоговыми особенностями, наконец, с чисто техническими возможностями торговли, которые предоставляют брокеры и биржевые площадки.

С учетом перечисленных и иных проблем логично возникает вопрос, а стоит ли всем этим заниматься, и не достаточно ли иметь в портфеле активы только одной, но наиболее перспективной страны?

С ответа на данный вопрос мы и начнем нашу статью, а также рассмотрим следующие моменты:

Зачем проводить диверсификацию портфеля по странам?

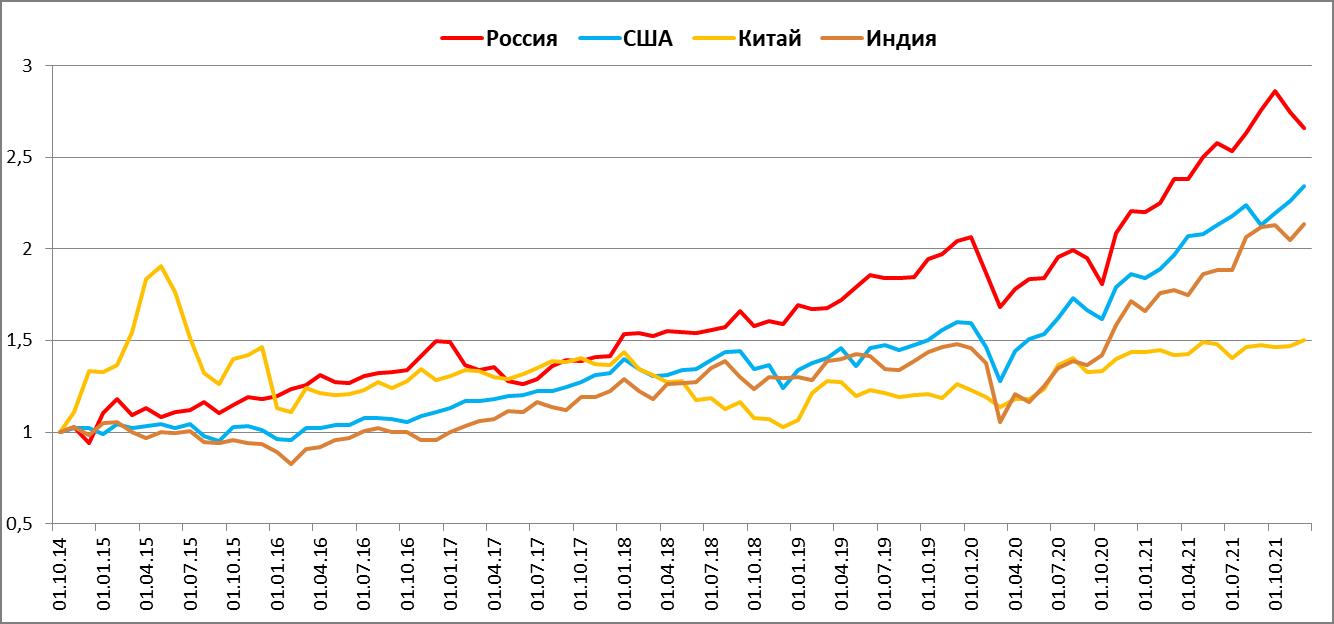

Для отслеживания динамики фондовых рынков в каждой стране можно выделить 1-2 наиболее часто используемых индекса, которые дают представление о движении рынка в целом. В США - это индекс S&P500, в России – индекс Мосбиржи (IMOEX), в Китае - Shanghai Composite (SSEC), в Индии – индекс Бомбейской фондовой биржи BSE SENSEX или просто SENSEX.

Проследим движение рынков перечисленных стран за последние 7 лет с 01.10.2014 по 01.01.2022 г. с месячным интервалом. Начальная точка – 1.

Как видим, в различные периоды рынки могут двигаться разнонаправленно, либо неодинаковыми темпами. Ограничиваясь акциями только одной страны, инвестор может быть вынужден длительное время мириться с просадкой своего портфеля или с упущенной выгодой от быстрого роста рынков, не включенных в портфель стран.

Ограничения национальных биржевых индексов в оценке рынков

Из графиков, приведенных в предыдущем разделе, казалось бы, ясно следует, что нужно инвестировать в российские бумаги. Но насколько корректны сравнения с помощью национальных индексов?

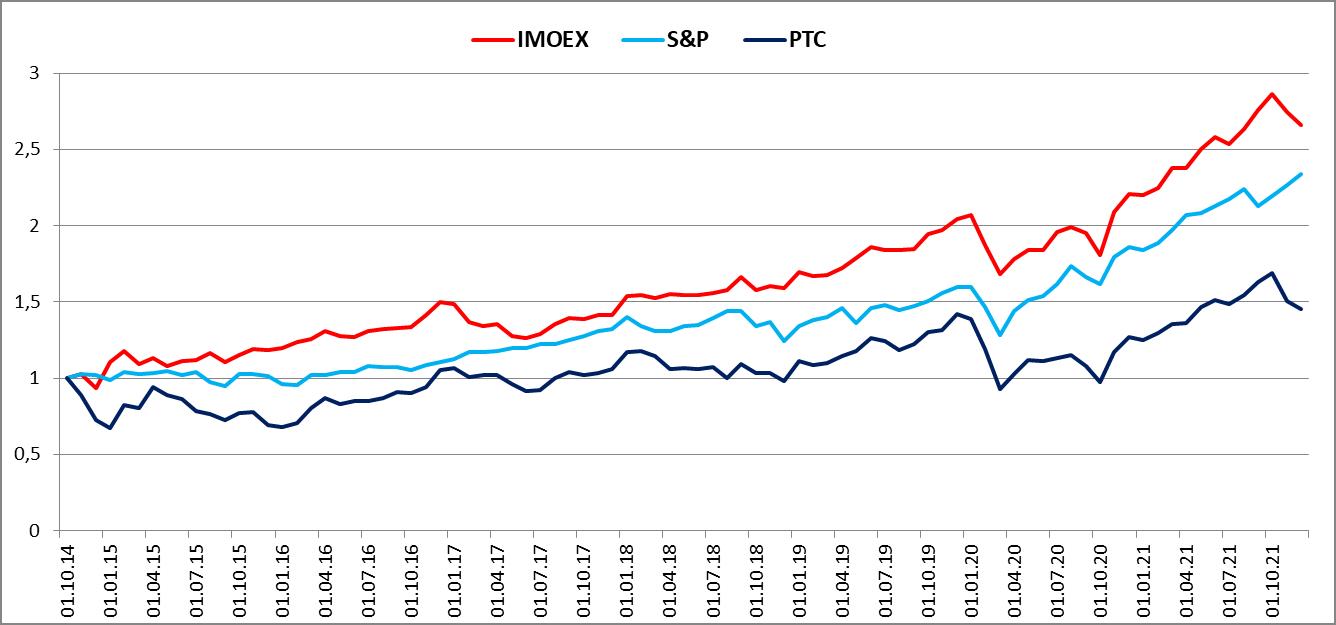

Индексы исчисляются в национальной валюте. Чтобы получить сопоставимую доходность, их необходимо привести к единой базе – к примеру, к доллару. Поэтому во многих странах введены долларовые аналоги основных индексов. В России это индекс РТС. Он повторяет IMOEX, но в долларах США. В Индии долларовой версией SENSEX является DOLLEX-30, и т.д.

Сравним индекс Мосбиржи, приведенный к единой валюте, т.е. индекс РТС, с S&P500.

Получилась обратная картина: в выбранный период выгоднее было бы инвестировать в американские, а не российские акции.

Национальные индексы рассчитываются примерно по одинаковой схеме, но имеют целый ряд отличий. Например, S&P500 включает акции 500 крупнейших компаний и отражает примерно 70% капитализации американского рынка, индийский SENSEX – 30-ти компаний, охватывая 40% капитализации Бомбейской биржи, немецкий DAX – тоже 30 «голубых фишек», а японский Nikkei – 225 компаний, IMOEX – порядка 40-45-и компаний, это около 90% капитализации российского рынка и т.п.

Поэтому из этого следует вывод, что для сравнения рынков различных стран целесообразно использовать более сопоставимые данные.

Применение индексов MSCI для мониторинга рынков различных стран

Эти индексы рассчитываются MSCI Inc. (Morgan Stanley Capital International), занятой аналитическими исследованиями в области инвестиций.. Компания рассчитывает более 225 тысяч индексов MSCI, которые охватывают мир в целом, группы стран, отдельные страны, группы отраслей, отрасли, товары и их группы и т.д., и т.п.

Преимущество индексов MSCI для сравнения рынков состоит в следующем:

- Единые или близкие методики составления.

- Охват индексом примерно 85% капитализации объекта.

- Использование единой базовой валюты – USD.

Инвестиционные фонды основывают на этих индексах формирование своих портфелей. Попадание в индекс MSCI компании, страны, или увеличение в индексе их удельного веса, как правило, приводят к росту инвестиций в ценную бумагу или соответствующий рынок. Повышенный спрос к компаниям, попавшим в индекс, создает дополнительную поддержку для котировок акций.

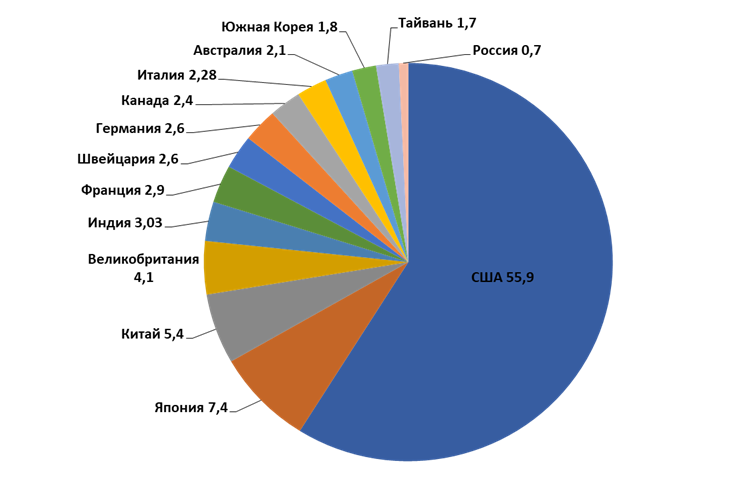

Индексы MSCI по миру или группам стран включают в себя ценные бумаги пропорционально капитализации соответствующих фондовых рынков. В следующей диаграмме приведен удельный вес в общемировой капитализации 13-ти наиболее крупных по этому показателю стран на 2021 г. (Россия не относится к числу крупнейших игроков и показана для сравнения):

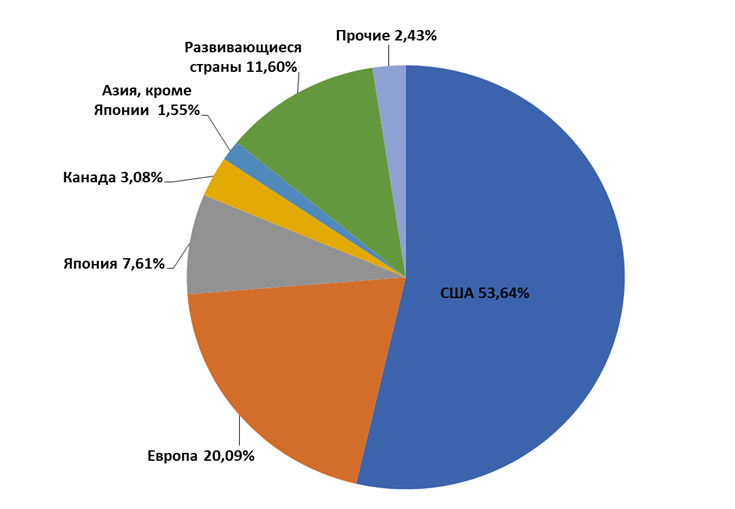

Индексы MSCI регулярно ребалансируется. По состоянию на 01.01.2022 г. структура MSCI ACWI, взвешенного по капитализации индекса компаний мира, представлена на следующей диаграмме:

Если исключить «прочих», то на долю развитых стран приходится примерно 88%, а развивающихся – лишь около 12% состава индекса.

Индекс MSCI ACWI включает свыше 2900 акций 23 развитых и 27 развивающихся стран. Фактически он составлен из двух индексов: MSCI WORLD - те же 23 развитых страны и более 1600 ценных бумаг, и msci emerging markets (msci ЕМ) - 27 развивающихся стран и примерно 1300 акций.

Имеются индексы по другим группам стран - «Развитые страны за вычетом США и Канады» (msci EAFE), «Страны Азиатско-Тихоокеанского региона» и т.д., и, наконец, индексы по каждой отдельной стране.

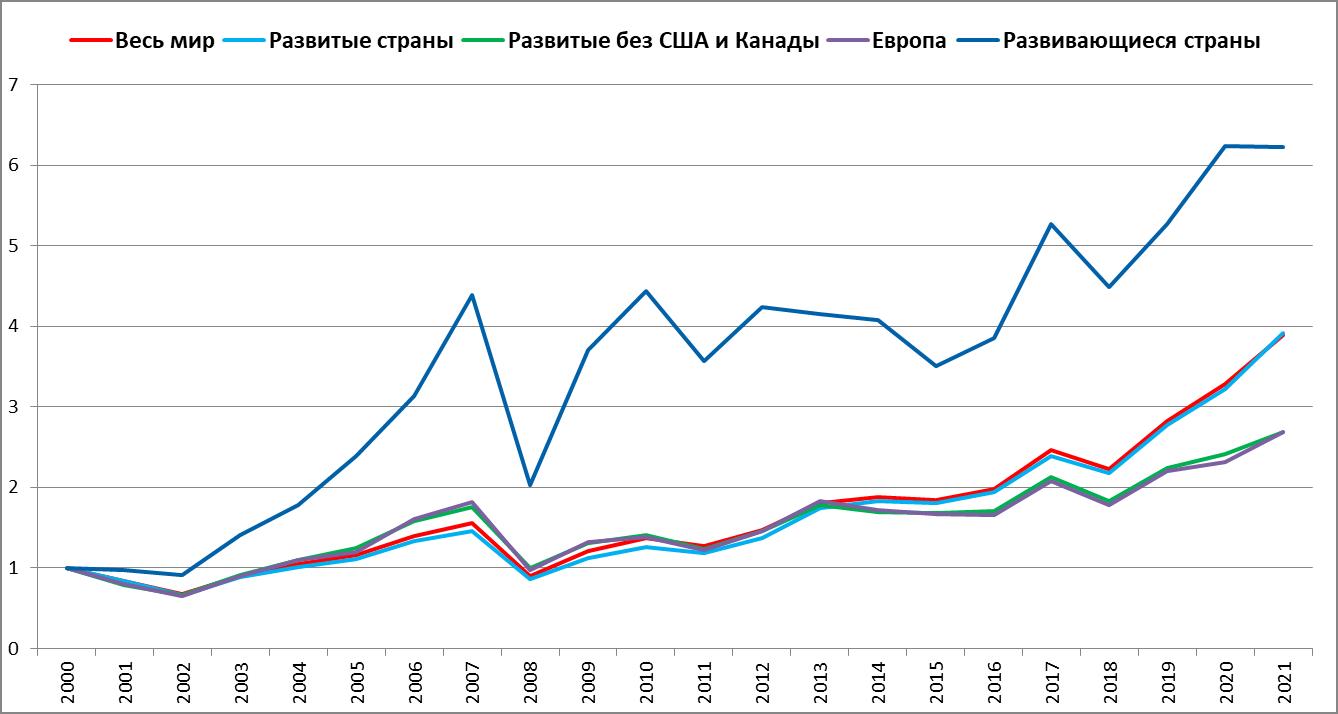

Сопоставим динамику основных индексов по группам стран, начиная с конца 2000 г. с годовым интервалом. Начальная точка отсчета – 1.

Быстрее растут рынки развивающихся стран (msci ЕМ). Но эти рынки и наиболее волатильны, подвержены довольно длительным периодам падения и застоя (2010-2017 гг.), т.е. имеют повышенный риск. У общемирового рынка (MSCI ACWI) и рынков развитых стран (MSCI WORLD) графики практически совпадают. Причина очевидна: высокий удельный вес развитых стран в индексе MSCI ACWI. Аналогично для графиков стран Европы и Развитых стран без США и Канады, т.к. львиную долю в индексе msci EAFE занимают страны Европы. Индекс развитых стран (MSCI WORLD) примерно с 2013 г. опережает индекс Европы, причем, с 2018 г. довольно существенно. Причиной являются более высокие темпы роста фондового рынка США.

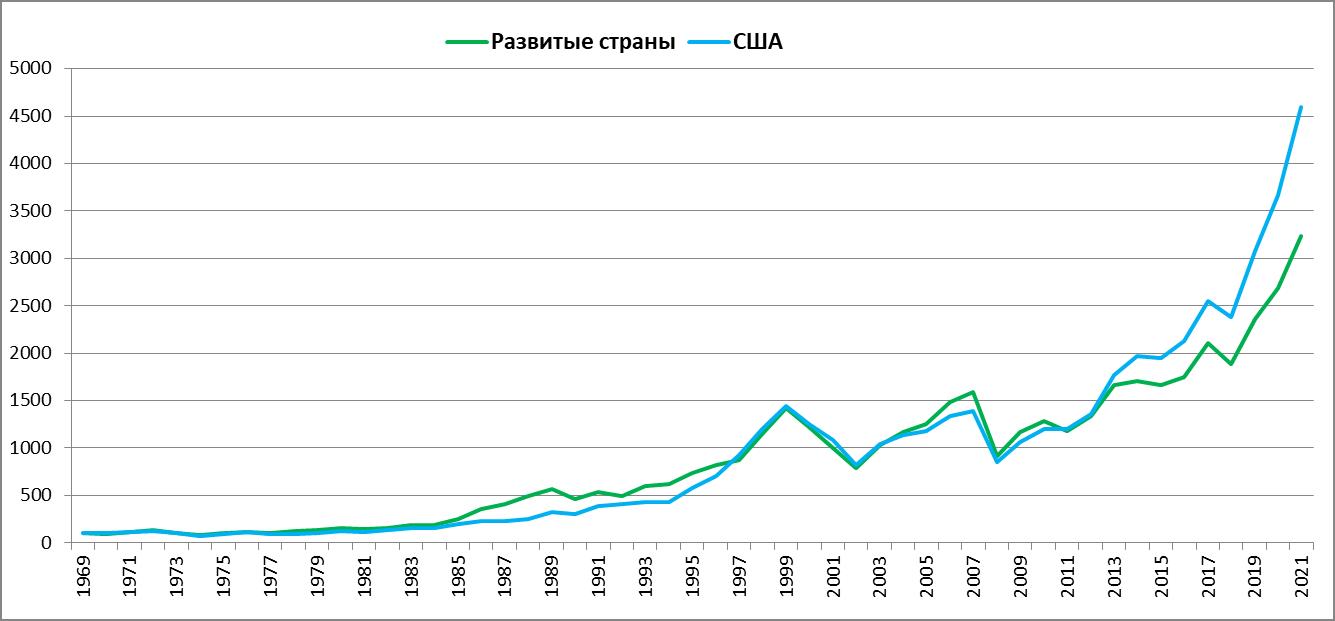

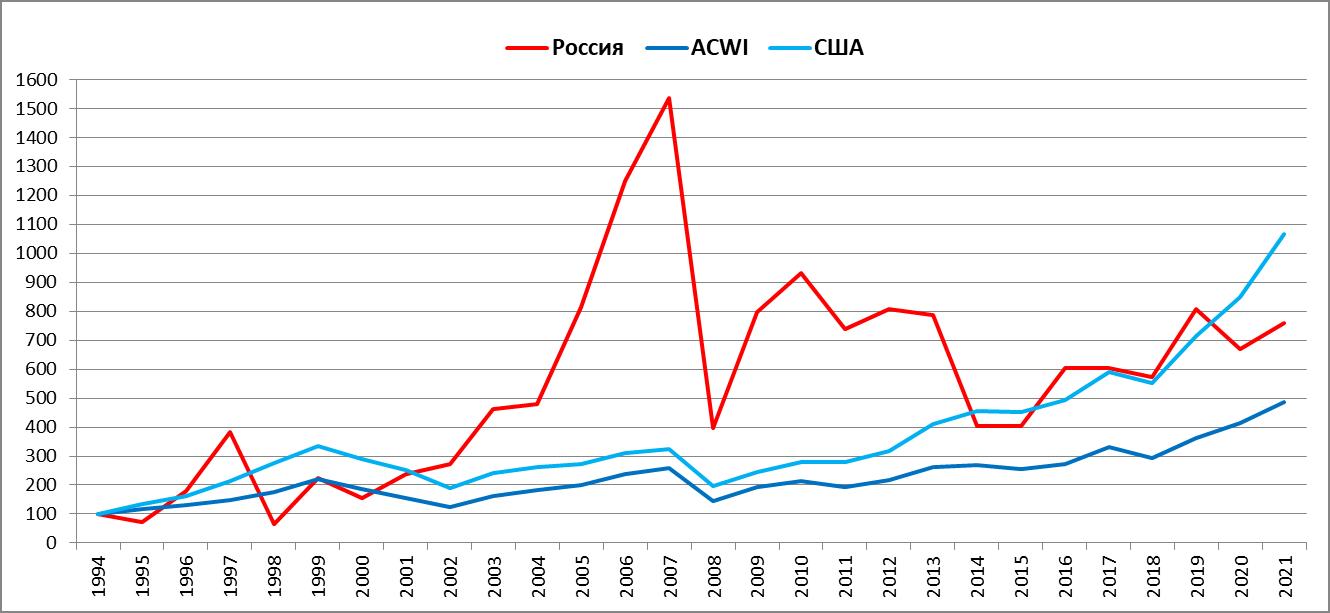

За начальную точку отсчета в приводимых ниже графиках берется 100. Посмотрим, как выглядит на фоне мира, развивающихся стран и США Россия.

По темпам роста наш рынок длительное время опережал и США, и развитые рынки, и даже рынки развивающихся стран. Но примерно с 2013 г. это преимущество было утеряно. По уровню волатильности, а, следовательно, риску он значительно превосходит не только развитые, но и развивающиеся рынки.

Подбор стран для инвестирования на основе ВВП

Алгоритмы подбора для инвестирования стран и акций отдельных компаний во многом совпадают. Для конкретных ценных бумаг этот алгоритм подробно изложен в статье «Как выбрать акции для инвестирования».

Для акций мы обращаем внимание на динамику их котировок. Аналогом для стран является динамика соответствующих индексов. С их помощью на основе технического анализа можно попытаться предсказать движение рынка страны на будущее. Но эти предсказания не всегда оправдываются. Поэтому необходим фундаментальный анализ по основным экономическим показателям, который позволяет оценить экономическую «прочность» страны (компании), степень их оценки рынком (переоценки, недооценки) и, как результат, перспективы изменения индексов стран (котировок акций).

Основным показателем экономического развития страны считается валовой внутренний продукт (ВВП) и темпы его изменения. Правда, необходимо учитывать, что такого показателя, как ВВП в действительности не существует, а есть ВВП в текущих ценах, который включает в себя инфляцию (номинальный), есть ВВП в сопоставимых ценах (реальный), который исключает инфляцию. ВВП может выражаться как в национальной валюте, так и в $. Наконец, ВВП по паритету покупательной способности (ППС), т.е. по соотношению количества денежных единиц в различных странах, на которые можно приобрести определенный набор товаров и услуг. ВВП ППС учитывает уровень цен в соответствующей стране и позволяет определить прирост реальных физических объемов товаров и услуг. Значение ВВП будет существенно отличаться в зависимости от способа его расчета. Например, на начало 2021 г. по ВВП в $ Россия занимала 11-е, а по ВВП ППС в тех же долларах - 6-е место в мире. Или по ВВП в $ Китай находится на 2-ом, а по ВВП ППС – уже давно на 1-ом месте в мире.

По темпам роста ВВП за 2010-2020 г. по данным Всемирного банка в пятерку наиболее динамично развивающихся стран входят: Эфиопия, Кот-д'Ивуар, Лаос, Того, Конго. Означает ли это, что именно они являются наиболее перспективными для инвестирования?

Во-первых, при выборе акций мы всегда рекомендовали обращать внимание, в первую очередь, на «голубые фишки» - компании с наибольшей капитализацией, которые и «задают погоду» на фондовом рынке. Правомерно выделять «голубые фишки» среди стран – те из них, фондовые рынки которых обладают наибольшей капитализацией.

Во-вторых, как сравнить привлекательность инвестирования на рынках двух стран, первая из которых имеет объем ВВП, допустим, в 100 раз больше, чем вторая, но темпы прироста ВВП составляют 4% в год против 10% у второй? А если таких стран десяток? Лучше ориентироваться на удельный вес каждой страны в мировом ВВП. А динамика этого показателя даст картину изменений ВВП разных стран относительно друг друга во времени.

Всемирный банк регулярно рассчитывает отношение капитализации рынков к ВВП 62-х стран. Смысл в том, что капитализация рынка должна, в принципе, соответствовать удельному весу ВВП страны в мировом. Если удельный вес ВВП выше удельного веса капитализации, то фондовый рынок является недооцененным, и, наоборот. Предполагается, что в перспективе удельные веса ВВП и капитализации должны выравниваться благодаря перемещению капитала на более доходные рынки.

Подбор стран для инвестирования по рыночным мультипликаторам

ВВП является важным, но далеко не единственным показателем оценки фондовых рынков. В результате фундаментального анализа компаний обычно рассчитываются рыночные мультипликаторы: P/E, P/B, P/Equity, P/Sale, EV/EBITDA и т.д., которые позволяют наглядно представить степень справедливости оценки рынком той или иной акции и перспективы ее котировок. Данные мультипликаторы применяются с той же целью и для оценки рынков стран в целом. Только для этого берется среднее значение мультипликатора по рынку.

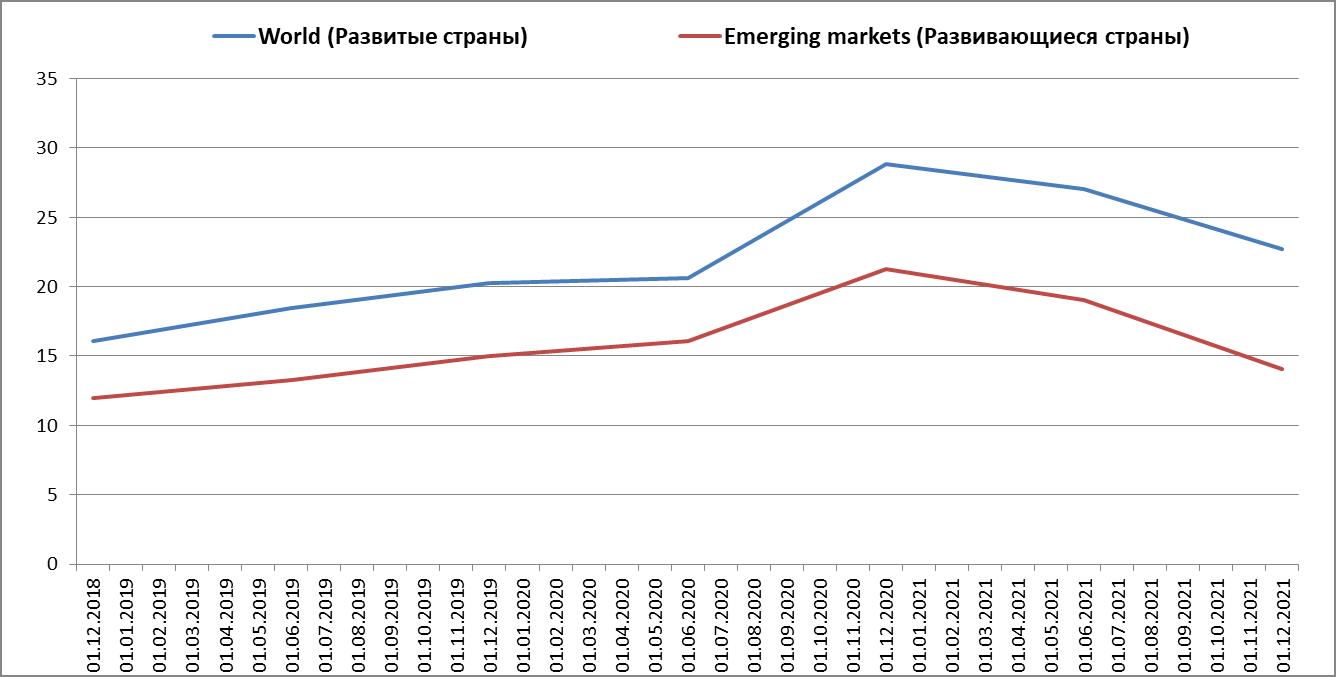

Наиболее часто используется показатель P/E («Коэффициент P/E»): отношение цены акции (Price) к прибыли (Earnings). Проще говоря, P/E показывает, какую сумму придется заплатить инвестору за единицу его будущего дохода. Чем ниже P/E, тем лучше. На графике представлено изменение P/E по развитым и развивающимся странам за последние 3 года:

Видим, что развивающиеся страны имеют существенные преимущества перед развитыми с точки зрения недооценки их рынков.

Для долгосрочных прогнозов более предпочтительным считается модифицированный показатель P/E – CAPE. Отличие в том, что при расчете CAPE берется не текущая прибыль, а усредненная за 10 лет. Это позволяет избежать случайных колебаний P/E. Показатели CAPE для основных рынков будут приведены в последующих разделах.

Дополнительные параметры при выборе стран для инвестирования

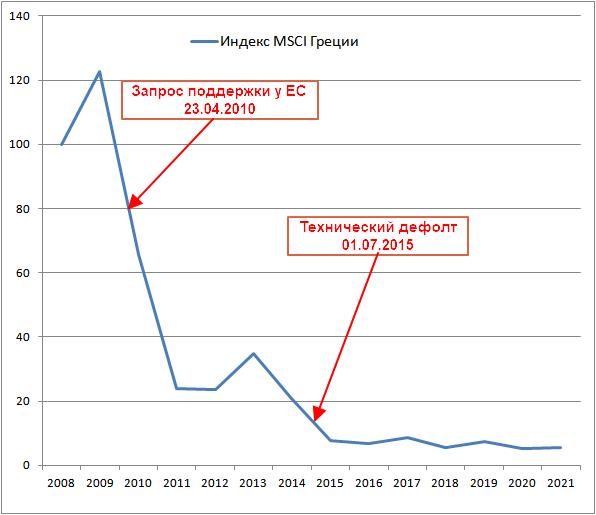

Государственный долг страны является существенным фактором риска. Наибольший риск несет внешний долг, проблемы с выплатой которого могут резко обрушить фондовый рынок.

Примером может служить сравнительно недавний кризис в Греции.

Корреляция (взаимосвязь) рынков. При высокой корреляции риски рынков разных стран суммируются между собою, а при низкой или отрицательной, наоборот, компенсируют друг друга (подробнее в статье «Теория портфеля Марковица»).

Корреляция рынков развитых стран является высокой, в большинстве случаев – более 0,9. Взаимосвязь развитых и развивающихся рынков имеет тенденцию к падению и составляет примерно 0,7. Корреляция рынка Китая с развитыми рынками незначительна от -0,1 до +0,1, а с Россией - 0,44. Российский рынок отрицательно коррелируется с рынками развитых стран, причем, на существенную величину от -0,4 до -0,6. Комбинируя в портфеле российские акции с акциями развитых стран можно понизить общий риск портфеля.

Дивиденды по акциям могут составить существенную часть инвестиционного дохода. Поэтому при подборе стран инвестору имеет смысл выяснить, на какие дивиденды он может рассчитывать.

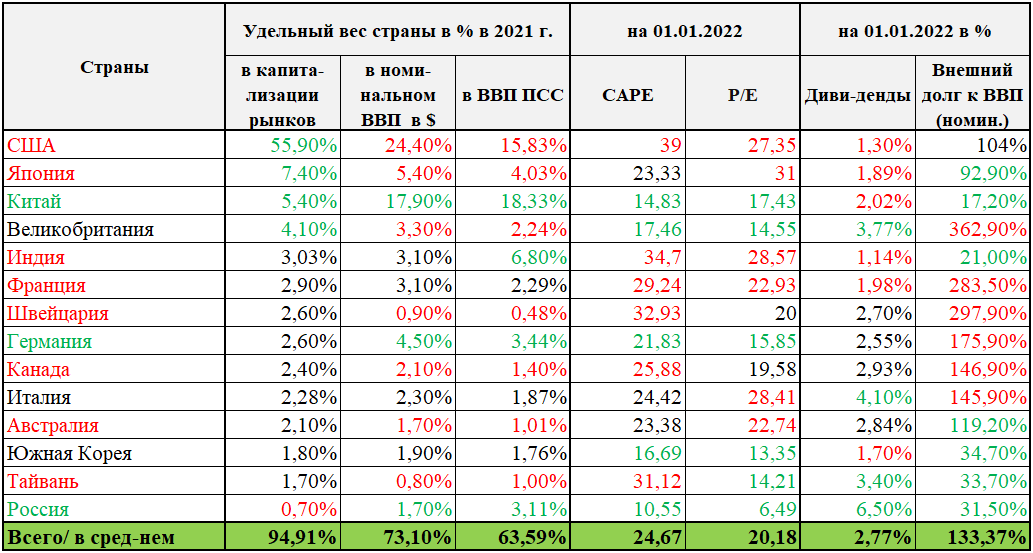

Выбор стран для инвестирования по совокупности основных экономических параметров

Параметры, которые перечислялись в предыдущих разделах, сведены в общую таблицу:

Как трактовать цветовое обозначение в таблице:

- Зеленым цветом выделены лучшие показатели.

- Красным – худшие показатели.

- Черным – нейтральные показатели.

Наилучшие результаты имеют Китай и Россия. К ним примыкает Германия. Великобритания, Италия, Южная Корея – нейтральные. В остальных странах отрицательные значения превалируют. Наихудшие данные по перекупленности рынка имеют США. Означает ли это, что американский рынок следует исключить из инвестирования? Рынок США уже многие годы опережает рынки иных развитых стран, хотя и раньше он был перекуплен в значительной степени. Потенциал российского рынка первоначально обеспечивал его ускоренный рост, замедлившийся примерно с 2013 г., хотя привлекательность экономических показателей сохранилась до настоящего времени. Основное преимущество американского рынка – отраслевое разнообразие, в том числе перспективные отрасли, создающие нашу реальность и тренды будущего. Недостаток российского рынка - невозможно предсказать, когда благоприятные экономические показатели реализуются в ускоренном росте. Санкции, таможенные барьеры, торговые войны, и т.п. создают препятствия для свободного перемещения капитала и развития фондовых рынков в соответствии с их реальным потенциалом. Сказанное относится не только к России, но и к любым рынкам, особенно развивающихся стран.

Обращает внимание закредитованность европейских государств и Канады. По ряду стран она уже превышает 170% к ВВП, что послужило толчком к дефолту Греции. Когда именно реализуется риск государственного долга предсказать также невозможно, но инвестору необходимо иметь его в виду.

При долгосрочном инвестировании следует помнить, что на среднесрочных горизонтах могут реализовываться любые риски, а в «долгосроке» вектор движения котировок определяет наличие или отсутствие фундаментальных источников.

Алгоритм диверсификации портфеля по странам

Как было показано в статье «Диверсификация инвестиционного портфеля» первоначально инвестору необходимо определиться, какие риск и доходность для него приемлемы. По риск-профилю портфели можно подразделить на «агрессивный», «сбалансированный» и «защитный».

- В агрессивном портфеле рискованные активы – недооцененные акции и акции роста – составляют 50 и более процентов. Остальная часть - облигации.

- В сбалансированном - соотношение акций и облигаций 30х70.

- В защитном - примерно 20% дивидендных акций и акций с низким коэффициентом бета («Коэффициент бета (примеры расчета и использования)», «Коэффициент Трейнора») и 80% облигаций.

В той же статье мы рассказывали, что на оптимально поддерживать валютно-нейтральную структуру портфеля - рублевую и валютную части в соотношении 50х50. Эту пропорцию целесообразно применять как к акциям, так и к облигациям. Такая структура позволяет добиться устойчивости портфеля в условиях валютных колебаний.

Валютная диверсификация облигаций не означает, что примерно половина из них должна приходиться на зарубежных эмитентов. Вполне возможно использовать и отечественные инструменты, номинированные в валюте, например, еврооблигации.

В статье «Сколько акций держать в портфеле?» показано, что необходимы ценные бумаги не менее 30-ти эмитентов, доли которых сбалансированы по стоимости. Если в портфеле, к примеру, 50% приходится на акции и 50% на облигации, то по стоимости его доли распределятся следующим образом:

- 25% российские акции,

- 25% акции иностранных эмитентов,

- 25% рублевые,

- 25% валютные облигации.

Акции имеет смысл распределить поровну – не менее 15 российских и не менее 15 иностранных эмитентов. Иначе не обеспечить необходимую диверсификацию по эмитентам.

Россия является развивающейся страной, поэтому приоритет в валютной части имеет смысл отдавать акциям развитых стран. После подбора российских акций имеет смысл обратить внимание на зарубежных эмитентов из тех секторов, которые слабо представлены или не представлены на российском рынке: высокотехнологичные отрасли, производство процессоров, биотехнологии, фармацевтика, полупроводники и т.д.

Возможности российских площадок по диверсификации портфелей по странам

На российских площадках, а именно Санкт-Петербургской бирже представлено более 1700 иностранных акций. При этом их число постоянно растет. Из указанного количества на момент написания статьи 1531 акция эмитентов США и 152 – 26-и иных государств, в т.ч. 41 - Германии, 25 – Китая, 11 – Израиля.

Как видим, возможность выбора эмитентов, за исключением США, в какой-то мере Германии и Китая весьма ограничена.

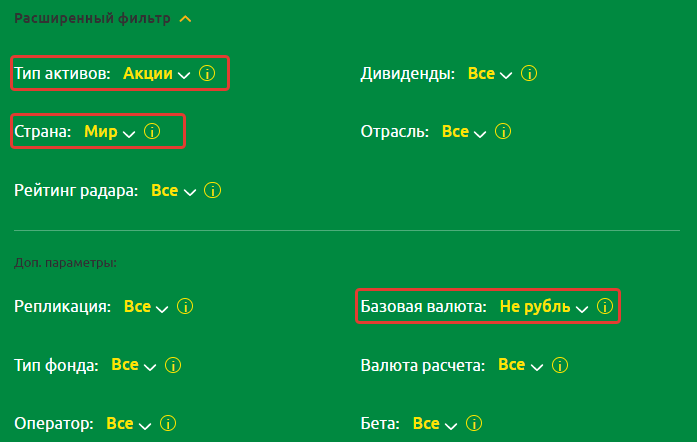

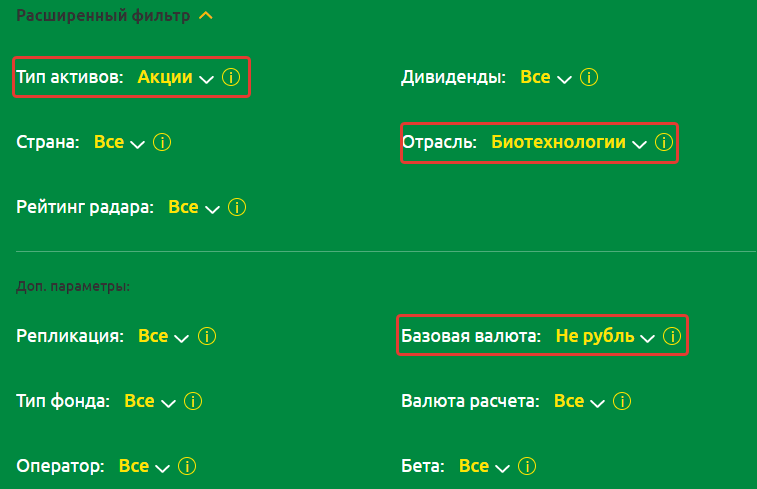

И есть еще второй способ страновой диверсификации – с использованием ETF. ETF представляют собою инвестиционные фонды, которые охватывают, обычно, широкий круг активов, собранных по признаку вхождения в индексы, отрасли, признаку страны или прочим параметрам. Российским аналогом ETF являются БПИФ – биржевые паевые инвестиционные фонды. Для краткости и российские и зарубежные фонды будем называть ETF («ETF фонды», «Как выбрать ETF»). На российских площадках на сегодняшний день обращаются акции 138-и ETF. Нас будут интересовать только ETF, базовой валютой которых является не рубль. Их насчитывается 85.

Достоинство ETF заключается в том, что с их помощью можно обеспечить самую широкую диверсификацию портфеля по странам – одна акция ETF включает в себя доли значительного числа акций страны или группы стран.

Подбор ETF представляет для инвестора не простую задачу. Нужно отыскать их актуальный перечень, который довольно часто изменяется, выяснить базовую валюту фонда, страну или перечень стран, в акции которых осуществляется инвестирование, величину комиссии, график изменения котировок, ожидаемую доходность (Потенциал) и риск (Просад) и т.п.

Широкие возможности отбора ETF предоставляет сервис Fin-plan Radar, который содержит всю перечисленную выше информацию и дополнительно набор готовых стратегий и фильтров, что облегчает поиск нужных ETF.

Для диверсификации по странам представляют интерес фонды, которые соответствуют фильтру «Мир».

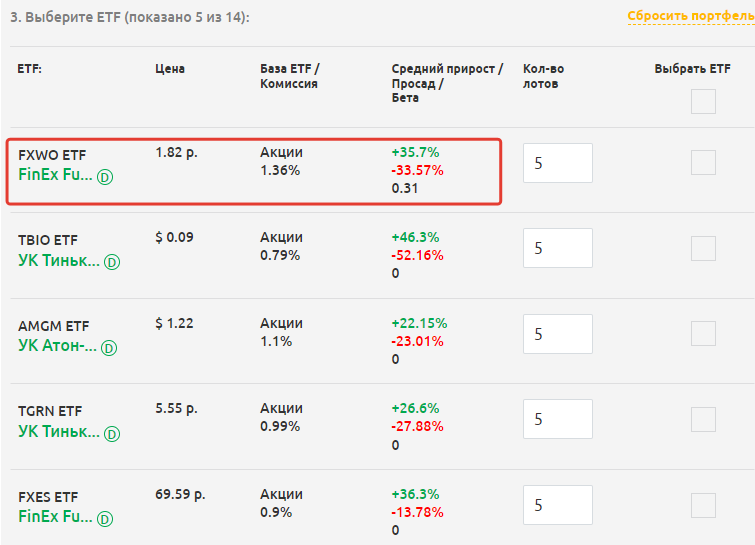

Получим 14 ETF, которые отвечают условиям, заданным фильтрами:

Основной интерес представляет FXWO ETF (FXWO) - фонд на глобальный рынок акций. В его портфеле акции более 500 компаний из 7 стран: США, Германии, Японии, Великобритании, Китая, Австралии и России. Фактически FXWO отслеживает движение мирового рынка в целом. Поэтому в валютной части акций им можно и ограничиться.

Произвести дифференциацию по странам можно с учетом необходимости отраслевой дифференциации, включая в портфель наиболее перспективные сектора (блокчейн – распределенные базы данных, роботы, искусственный интеллект, еда будущего, интернет вещей, 5G и т.п.) которые не представлены или слабо представлены на российском рынке.

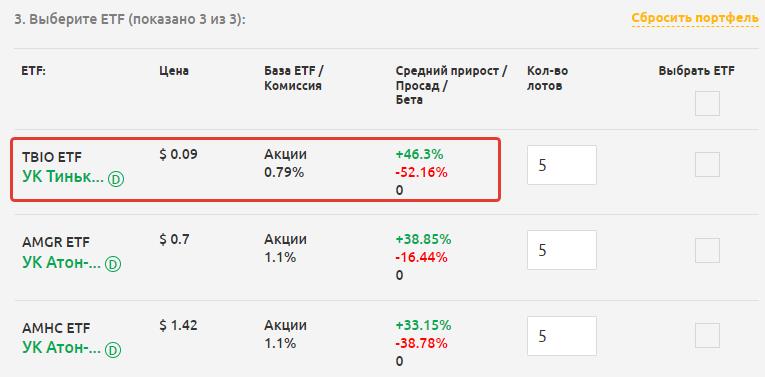

TBIO ETF (тикер - TBIO) инвестирует в фармацевтические и биотехнологические компании США, Великобритании, Швейцарии, Китая, Израиля.

Аналогично можем подобрать ETF блокчейна SBBE ETF (тикер - SBBE), позволяющий инвестировать в акции 17 зарубежных компаний, ETF AKSС (тикер - AKSC), который инвестирует в акции 12 компаний космической отрасли США, TSOX ETF (тикер - TSOX) - в акции производителей полупроводников. Имеется 12 ETF высокотехнологичных компаний разных стран.

Можно провести подбор валютной части акций и по отдельным странам или группам стран. Для этого имеются 33 индексных и отраслевых ETF акций США; по 3 – акций развивающихся стран, Европы; 2 – Китая; по одному – Азиатско-Тихоокеанского региона, Германии, развитых стран без США.

Диверсификации портфелей по странам с использованием зарубежных площадок

С учетом возможностей российских площадок диверсификацию по странам, по большому счету, можно произвести только через соответствующих зарубежных брокеров. В статье «Как открыть счет в Interactive Brokers» рассказывается, как выйти на зарубежные рынки через известного американо-швейцарского брокера. Interactive Brokers предоставляет доступ к 135 рынкам 33-х стран в 23 валютах. В нашем специальном курсе «INTERACTIVE BROKERS ДЛЯ ИНВЕСТОРА» есть детальное описание работы с данным брокером: от открытия счета, до совершения сделок в терминале TWS.

Доступ к отдельным зарубежным площадкам дают и некоторые отечественные брокеры («Лучшие брокеры 2021 г.»), в частности БКС, Финам, Фридом Финанс и др.

Диверсификации портфелей по странам на основе индивидуального подбора акций

Проблема ETF в том, что он закупает все акции, соответствующие определенным критериям, например, удельному весу в капитализации рынка не делая различия между «хорошими» и «плохими». И еще - необходимость выплаты комиссии за управление фондом. Подбирая ETF, эту комиссию следует сразу исключать из потенциальной доходности («Лучшие ETF 2022 г.»).

Недостатки ETF можно избежать, подбирая акции индивидуально. На российских площадках выбор ограничен фактически только акциями США. В принципе это не критично. Во-первых, валютная часть акций должна состоять преимущественно из рынков развитых стран. Лидером по темпам роста среди них длительное время является рынок США. Во-вторых, развитые рынки высоко коррелированны между собою. Поэтому вероятность их разнонаправленного движения является незначительной и принципиальная необходимость включения в портфель акций других развитых стран отсутствует. В-третьих, перекупленность рынка США при индивидуальном подборе акций не играет особой роли, т.к. на любом рынке всегда можно найти перспективные, недооцененные, дивидендные, быстро растущие и иные привлекательные акции.

Индивидуальный подбор акций с помощью сервиса Fin-plan Radar производится по той же схеме, что и подбор ETF с использованием готовых фильтров и стратегий с ориентацией на ожидаемую доходность (Потенциал) и риск (Просад), на экономические показатели эмитентов, мультипликаторы, имеющиеся прогнозы. Детально алгоритм выбора акций рассмотрен в нашей статье «Как анализировать акции».

Если инвестор считает, что наличие в портфеле акций США недостаточно, либо его специально интересуют акции, допустим, Германии, либо Великобритании, либо Китая и т.п., то можно использовать следующие варианты:

- Подбор акций из числа тех, которые обращаются на российских площадках.

- Индивидуальный подбор акций России и США + ETF на соответствующую страну или группу стран. Например, FXCN ETF (тикер - FXCN), инвестирующий в акции секторов информационных технологий и финансов наиболее надежных компаний Китая; FXDM ETF (тикер - FXDM), охватывающий акции 10-и отраслей 18-и развитых стран за исключением США; AMEM ETF (тикер - AMEM) - развивающиеся страны, включенные в индекс MSCI Emerging Markets Investable Market; TPAS ETF (тикер - TPAS) - акции крупнейших компаний из Китая, Сингапура, Тайваня, Гонконга, Индии, Индонезии, Японии, Филиппин и Южной Кореи и др.

- Индивидуальный подбор акций через брокера, предоставляющего прямой доступ к торговле на иностранных биржах. Например, БКС помимо российских площадок обеспечивает доступ к американским биржам NYSE и NASDAQ, Лондонской и Франкфуртской биржам, а Финам, кроме того, к Гонконгской бирже.

Какой из вариантов лучше, сказать заведомо невозможно, но их можно сравнить с помощью сервиса Fin-plan Radar.

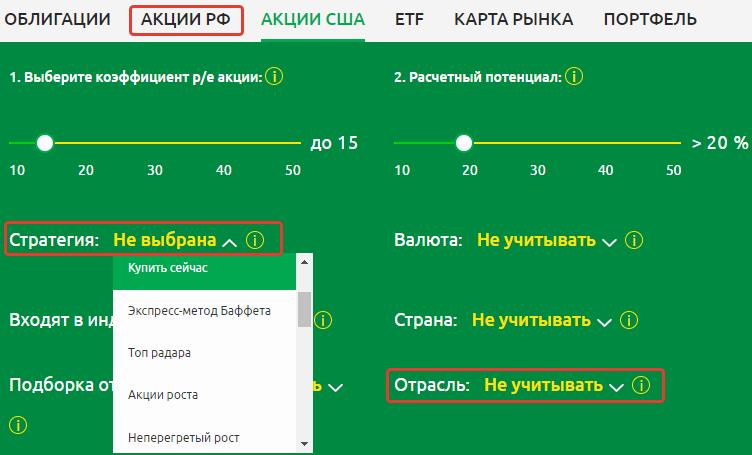

В качестве примера проведем вначале подбор американских акций, используя стратегии «Купить сейчас», «Не перегретый рост», «Дивидендные акции» и отбирая отрасли, которые не представлены или слабо представлены на российском рынке: блокчейн, генная медицина, искусственный интеллект, фармацевтика, 5G, производство полупроводников и т.п.

Возьмем из представленных выборок акции компаний: AbbVie Inc., Advanced Micro Devices, Inc., KLA Corporation, Merck & Co., Inc. Netflix, Inc. Pfizer Inc. QUALCOMM? Rockwell Automation, Inc. Taiwan Semiconductor Manufacturing Teradyne, Inc. Thermo Fisher Scientific Inc.

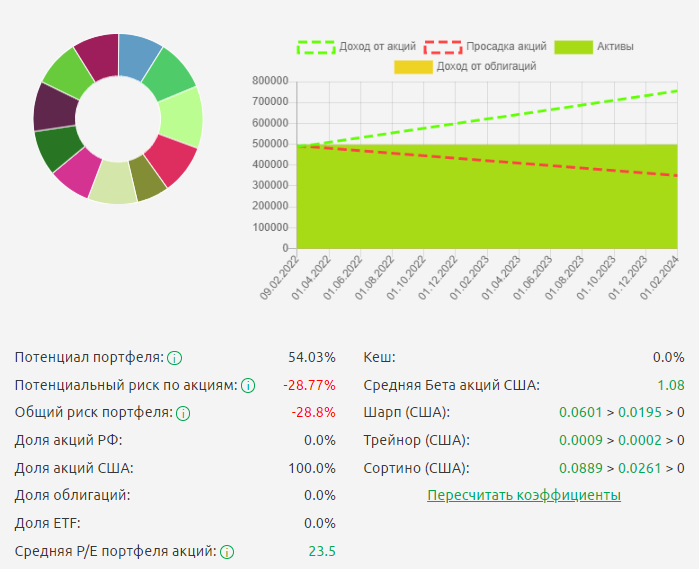

Получим следующий портфель с показателями, которые рассчитываются автоматически:

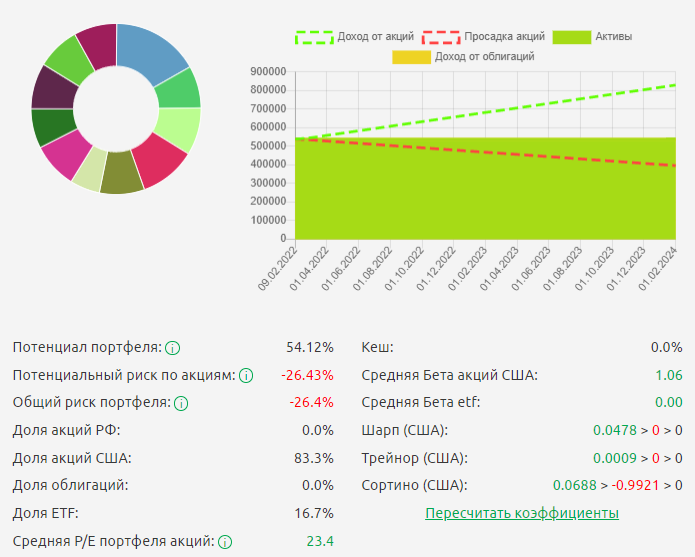

Значительный интерес представляют акции Китая, хотя и имеют существенный риск. Добавим ETF на китайские акции AKCH, инвестирующий в китайский индекс, и исключим некоторые американские акции тех отраслей, которые имеют значительный удельный вес на китайском рынке. Получим портфель со следующими показателями:

Потенциал портфеля несколько вырос и снизился показатель риска.

Вывод

Диверсификация по странам является важным способом снижения риска инвестиционного портфеля. Рынки развивающихся стран показывают высокие темпы роста, имеют недооценку по сравнению с развитыми странами, но обладают повышенным риском. Среди развитых стран более быстро растет рынок США, но он же является и наиболее «перекупленным». Когда именно перекупленность развитых рынков и недооценка развивающихся скажется на их динамике предсказать невозможно.

При диверсификации по странам следует одновременно учитывать необходимость диверсификации по отраслям и по валютам.

Сопоставление рынков по изменению их индексов и экономическим показателям играет важную роль при подборе валютной части портфеля с помощью ETF, давая ориентир инвесторам для выбора стран и их групп. При формировании портфеля на основе индивидуального подбора акций наибольшее значение имеет их потенциальная доходность, которая определяется фундаментальными источниками роста.

Подбор акций и ETF для диверсификации портфеля по странам значительно упрощается с помощью сервиса Fin-plan Radar, который освобождает инвестора от массы технической работы.

Подробно раскрыть все аспекты диверсификации невозможно в рамках одной статьи. Детальнее о методиках выбора активов, способах хеджирования портфеля, в том числе с помощью диверсификации, мы рассказываем на наших открытых мастер-классах, на которые можно записаться по ссылке.

Удачных Вам инвестиций!

Если эта статья была Вам полезна, поделитесь ею или оставьте комментарий в специальном поле под статьей.