Дефолт 1998 в России - пожалуй, основная причина наших страхов перед банками, фондовым рынком и обесценением рубля. События конца 90-х еще долго будут в памяти, возможно, и не одного поколения россиян. Прошло уже более 20 лет, Россия достойно вышла не из одного кризиса, но до сих пор люди при каждом намеке на кризисные явления выстраиваются в очереди за гречкой и сахаром, телевизорами и автомобилями и даже экстренно скупают недвижимость и золото. И конечно же, стоят у банкоматов с валютой…

Страх «потерять всё» живет в головах многих до сих пор и, видимо поэтому, доверие к банковской системе, действиям Правительства и национальной валюте не велико даже сейчас. В этой статье попытаемся разобраться в сути дефолта 1998 года и текущей ситуации, когда крупнейшие мировые рейтинговые агентства Standard and Poor's (S&P), Moody's и Fitch понизили суверенный рейтинг РФ с достаточно устойчивого В3 до преддефолтного Cа и даже дефолтного С. Что же случилось и причем здесь государственные ценные бумаги ГКО и ОФЗ?

ОФЗ — самые надежные ценные бумаги на российском фондовом рынке

Внутренний и внешний долг государства выражен в долговых бумагах - ОФЗ и еврооблигационных выпусках. ОФЗ или облигации федерального займа — это долговые ценные бумаги, выпускаемые Министерством финансов Российской Федерации. Покупая ОФЗ, инвестор «одалживает» государству деньги под определенный процент, называемый купонным доходом. Государственный долговые бумаги считаются самыми надёжными ценными бумагами на российском фондовом рынке, потому что гарантом выплат выступает само государство. Выплаты по государственным бондам производятся из бюджетных доходов страны и различных резервов. Единственный риск невозврата инвестиций в ОФЗ — государственный дефолт или отказ по тем или иным причинам платить по своим долговым обязательствам.

При каких условиях возможен дефолт ОФЗ

Не только государство, но и компании становятся заемщиками, когда берут деньги в долг у других участников фондового рынка. В свою очередь заемщики обязуются соблюдать условия погашения долга, прописанные в проспекте эмиссии долговой бумаги:

- возврат самого долга (гашение номинала облигации),

- процентные выплаты по нему (купонные платежи),

- сроки возврата (срок обращения долговой бумаги).

В случае, если заемщик нарушает взятые на себя обязательства по выплате обозначенных сумм в согласованные сроки, тогда объявляют дефолт — отказ или неспособность заемщика платить по своим долговым обязательствам.

Но дефолт не равно банкротство заемщика, хотя термины близки по смыслу. Скорее одно может предшествовать другому. Так, дефолт — это состояние заемщика, когда выплаты по обязательствам не производятся по различным и не только экономическим причинам. А банкротство — это уже юридическая процедура, которую должен пройти заемщик при невозможности платить для разрешения споров с кредиторами. Другими словами:

- дефолт — отказ от выполнения обязательств,

- банкротство — полная неспособность выполнить обязательства.

Дефолт может быть техническим и простым (реальным). Технический дефолт — невыполнение обязательств при возможности их выполнить. В ситуации, когда выплаты не произведены ввиду каких-то форс-мажорных обстоятельств, например, «технических сбоев», наличия кассовых разрывов, смены политической власти в стране, природных катаклизмов и т.д. говорят о «техническом дефолте и дают время на проведение финансовой операции для уплаты долга. Если же в указанный, как правило, десятидневный срок, платежи не поступают кредитору, то объявляют полноценный дефолт эмитента по конкретному выпуску облигации.

В случае с государственными ценными бумагами также возможны технический и полноценный дефолты, когда государство не погашает вовремя и в полном объеме свои долговые обязательства перед внутренними и/или внешними кредиторами. Процедуру банкротства к государству не применяют, а производят реструктуризацию суверенного долга в индивидуальном для каждой страны порядке. Чаще это отсрочка платежей на неопределенный срок или частичное и даже полное списание долга и/или финансовая помощь от мировых финансовых институтов. К примеру, сумма списанный долгов Россией за последние 20 лет составляет более $140 млрд. В числе освобожденных должников Куба, Ирак, Африканские страны, Монголия, Афганистан и другие.

Объявление государством дефолта понижает его кредитный рейтинг — индикатор способности страны выполнить свои обязательства перед внешними и внутренними кредиторами или, другими словами, рейтинг финансовой надежности. Чем ниже кредитный рейтинг, тем сложнее привлекать в страну новые займы, что приводит к ограничению вливаний в экономику иностранных инвестиций, а это тормозит дальнейшее развитие экономики в принципе.

В феврале 2022 года после начала специальной операции РФ на Украине мировые кредитные агентства Standard and Poor's (S&P), Moody's и Fitch понизили суверенный рейтинг России с достаточно устойчивого В3 до преддефолтного Ca, полагая, что долговые обязательства РФ, в частности внешние, близки к дефолту, но еще сохраняют перспективу возмещения основной суммы долга и процентов. Ниже уровня Са только С, который означает наступление реального дефолта. Конкретно до дефолтного уровня С кредитный рейтинг России понизило агентство Fitch 9 марта 2022 г.

Из-за столь значительного понижения рейтинга сначала в иностранных, а после и в отечественных СМИ заговорили о возможном дефолте России. В большинстве высказываний нынешнюю ситуацию сравнивают с дефолтом 1998 года, зачастую не разбираясь глубоко в ситуации и не приводя никаких аргументов в пользу такого сравнения. Но мы абсолютно уверены, что ситуация 1998 и 2022 кардинально разная и предлагаем подробно рассмотреть причины объявленного в 1998 дефолта по внутренним долговым обязательствам России, конкретно по государственным краткосрочным облигациям (ГКО) и понять, если ли в 2022 году подобные или иные предпосылки для дефолта по ОФЗ.

1998 год: как случился дефолт ГКО-ОФЗ

Причин дефолта было несколько: от чисто внутренних - политической нестабильности недавно образованного государства и неэффективной монетарной политики ЦБ, до макроэкономических внешних - азиатского финансового кризиса, который начался в конце 1997 года и повлек за собой рекордное по тем временам падение цен на нефть.

1. Политическая нестабильность.

90-е годы в России не зря называют «лихими». Это был сложный период политической и социально-экономической нестабильности. Президенту РФ Борису Ельцину и в первое, и во второе президентство приходилось работать с оппозиционной Госдумой, которая требовала гораздо больше денег, чем государство могло себе позволить: на социальные нужды, на поддержку производства, на сельское хозяйство, на армию и прочие расходы. За каждую строчку в бюджете политикам приходилось практически драться, иногда в буквальном смысле. Не было согласия и в действиях Совета Федерации, в котором в 90-е заседали не сенаторы, а губернаторы, которые следили по большей мере за соблюдением собственных интересов, нежели государственных.

2. Плохая собираемость налогов и других способов формирования доходной части бюджета.

Доходная часть бюджета страны пополнялась плохо - налоги платились нерегулярно, не в полном объеме, практически отсутствовал налоговый контроль. Капитал выводился за рубеж, сбережения населения девальвировались и поэтому плохо превращались в инвестиции. Процветала преступность и рэкет.

3. Развал собственного производства — массовый импорт заграничных товаров.

Запустить экономический рост у новой власти не получалось достаточно долго после распада СССР. Большой необходимости в этом не было — страну практически полностью «обеспечивал» товарами массового спроса западный рынок. В Россию после распада СССР в огромных количествах хлынули импортные товары. Только к концу десятилетия начали оживать собственные производства. За счет большого притока импортных товаров, особенно продуктов, люди не голодали. Тем не менеА74%е бюджет был дефицитным. Правительство Черномырдина пыталось найти деньги, которых всегда не хватало. Источников финансирования было не так уж и много:

- кредиты от зарубежных фондов, МВФ, Всемирного Банка и прочих организаций,

- сбор налогов,

- внутренние заимствования через долговые ценные бумаги.

4. Большой внешний долг в валюте.

В 1998 году государственная финансовая система находилась в тяжелом состоянии. Так, внешний долг правительства РФ на 1 января 1998 г. был равен 123,2 млрд. долларов (при официальном курсе валют 5,96 рубля за 1 доллар США). 74% в структуре внешнего долга составляли долги бывшего СССР. Собственно российский долг на начало 1998 года равнялся 32 млрд долларов. В 1998 году было привлечено новых иностранных займов на общую сумму 10,7 млрд. долларов и на 0,9 млрд. долларов выпущено облигаций (IAN’s) в счет погашения процентов Лондонскому клубу.

По состоянию на 1 января 1999 года внешний долг Правительства Российской Федерации достиг уже 137,7 млрд. долларов. Если отношение накопленного к 1 января 1998 года объема внешней задолженности к ВВП страны составляло 30%, то аналогичный показатель по итогам 1998 года уже превысил 50%.

При этом дефицит федерального бюджета России за 1997 году составил 6,5%, что еще больше отягощало финансовое положение страны. Большой внешний долг и дефицитный бюджет требовали все больших заимствований, именно поэтому количество выпусков и доходность ГКО стала возрастать именно в 1998 г.

5. Большой внутренний долг с большой доходностью.

ГКО (государственные краткосрочные облигации федерального займа) — долговые расписки обязательств государства на срок от 1 месяца до года. Решение о выпуске ГКО правительство РФ приняло еще в 1993 году. Первый выпуск ГКО состоялся 18 мая 1993 года. Это своего рода «день рождения» современного облигационного рынка России. В те времена ГКО было интересными финансовым инструментом для инвесторов — краткосрочным и высокодоходным. При первичном размещении бумаги продавались с дисконтом, а при погашении государство выплачивало владельцу облигации ее полную номинальную стоимость. Разница и составляла доход инвестора.

Обычная доходность инвестора по краткосрочным облигациям в развивающихся странах составляла в те годы 4-6%, но в начале 1998 года доходность по некоторым выпускам ГКО достигала 40%. В реальном секторе экономики было сложно получить подобную доходность. Поэтому не удивительно, что ГКО стали пользоваться большим спросом у российских инвесторов. Если в 1995 году объем размещения ГКО составил 160 млрд рублей, то в 1997 уже достиг 502 млрд. В конце 2007 года на рынок ГКО были допущены иностранные финансовые компании. По данным Банка России к 1997 году обязательства государства перед нерезидентами на рынке ГКО и на фондовом рынке превысили 36 млрд долларов. Общая сумма платежей государства в пользу нерезидентов приближалась к 10 млрд. долларов в год.

Подобная финансовая конструкция напоминала пирамиду — старые долги гасились за счет новых, которые брались под более высокий процент.

Общая долговая нагрузка страны на начало 1998 года составляла порядка 50% к ВВП, то к концу 1998 года более 130 % к ВВП.

6. Азиатский финансовый кризис, низкие цены на нефть.

Помимо увеличивающегося долга ухудшилась и сырьевая конъюнктура — Азиатский финансовый кризис 1998 года привел к падению цен на нефть. Если в 1997 году нефть марки Brent стоила порядка 20 долларов за баррель, то уже в июле 1998 года ее стоимость упала до 12 долларов.

7. Неэффективная монетарная политика ЦБ.

В свою очередь, Банк России много денег расходовал на поддержание высокого курса рубля, регулярно проводя валютные интервенции. В 1998 году сразу после деноминации был установлен валютный коридор в пределах плюс/минус 15% от курса 6,1 рубля за доллар. К лету 1998 года денег на удержание такого курса уже почти не было. К августу Правительство практически лишилось реальных денежных средств на выкуп ГКО. Страна была на грани дефолта.

Причин для дефолта было действительно много. Подробно в деталях можно рассмотреть преддефолтную ситуацию с февраля по сентябрь 1998 года:

Хронология событий 1998 года:

- 19 февраля — Премьер министр России В. Черномырдин и глава МВФ М. Кондесю подписали коммюнике, согласно которому Россия должна была получить от фонда кредит на $700 млн. Экономические действия после получения валютного транша была согласованы, график платежей утвержден.

- 23 марта Президент РФ Б.Ельцин неожиданно для всех отправил в отставку правительство В. Черномырдина. Исполняющим обязанности председателя правительства Президент назначил 35-ти летнего С. Кириенко. При этом цены на нефть на мировых рынках уже начали снижаться.

- 7 мая глава ЦБ С. Дубинин прямо предупредил Б.Ельцина о надвигающемся на Россию «небывалом экономическом кризисе», напоминая о предстоящих значительных выплатах по ГКО.

- 8 мая коммерческий TOKO Банк, который имел большие долги перед западными кредиторами, добровольно перешел под внешнее управление. Международные рейтинговые агентства начали говорить о пересмотре российского кредитного рейтинга.

- 28 мая — правительство РФ не смогло продать крупный пакет акций Роснефти из-за сильного падения цен на энергоносители.

Финансовые рынки обрушились. ГКО остались единственным активом, в которые потекли все свободные деньги. Доходность ГКО подскочила с итак высоких 60% до 80% и даже 90%. Центробанк для защиты от спекуляций резко повысил ключевую ставку до 150%.

- Июль 1998 — доходность ГКО достигла уже 140% . ГКО все отчетливее приобретало контуры финансовой пирамиды — старые обязательства выплачивались за счет вновь привлеченных средств. Банки и различные фонды, видя такую высокую доходность в отсутствии других выгодных инструментов, скупали ГКО.

- 15 июля Глава МВФ М.Кондесю объявил о рекомендации совету Директоров фонда выделить России $11 млрд., из них $5,5 млрд незамедлительно. ГосДума РФ тем не менее отклонила правительственный антикризисный пакет о предложении повысить налоги и уменьшить государственные расходы, как того требовал МВФ.

- 20 июля несмотря на отказ МВФ все же предоставил России кредит.

- Начало августа — часть средств из кредита МВФ была направлена на погашение ГКО и поддержание рубля. Ситуация несколько стабилизировалась. Нефть на тот момент стоила примерно 12$ за баррель.

- 10 августа началось новая волна падения фондовых рынков. Западные банки начали требовать возврата долгов, номинированных в ГКО и массово продавать государственные бумаги.

- 11 августа — доходность по ГКО приблизилась к 150% годовых и приобрела статус «мусорных».

- 13 августа — торги на бирже были практически остановлены. Валюты на рынке не было. Большинство банков оказались на грани банкротства. Межбанковский рынок не работал. Взять еще денег в долг было невозможно. ЦБ резко сократил объем валютных интервенций на поддержание курса рубля и снизил лимиты на продажу валюты 25 крупнейшим банкам.

- 14 августа — Б.Ельцин уверенно заявил «Девальвации не будет. Твердо и четко.»

- 15 августа премьер-министр С. Кириенко понимая, что 19 августа предстоят платежи по ГКО на сумму 5,5 млрд долларов, начинал обсуждать с правительством варианты реструктуризации долга.

Сценариев было 2:

- Напечатать рубли, на эти деньги выплатить все долги по ГКО и перестать их выпускать. Но это приведет к новому витку гиперинфляции как в 1994 году.

- Объявить дефолт по краткосрочным государственным облигациям.

- 16 августа финансисты пришли к Б. Ельцину, объяснили ситуацию и получили согласие Президента на объявление дефолта.

- 17 августа правительство объявило дефолт по государственным краткосрочным облигациям. Валютный коридор расширили с 6 до 9,5 рублей за доллар и объявили 6-ти месячный мораторий на выплату банками долгов иностранным кредиторам и заморозили все выплаты по ГКО до конца 1998 года. Банки перестали выдавать вклады, на улицах образовались очереди в обменные пункты валюты. Большинство российских банков оказались на грани банкротства — большая часть их активов была в рублях, а обязательства в долларах. Девальвация рубля привела к финансовой «дыре» практически у всех банков.

- 23 августа — Б. Ельцин отправляет в отставку С.Кириенко, А.Чубайса и Б. Немцова.

- 26 августа — Министерство финансов объявляет новый порядок выплат по ГКО — держатель бумаг может рассчитывать на 30 копеек с 1 рубля в лучшем случае. В.Черномырдин начинает формировать новое правительство, рынки продолжают падать.

- сентябрь — премьер-министром РФ назначен Е.Примаков. Инфляция РФ сильно растет. За 4 месяца цены на продовольствие выросли на 63%, на непродовольственные на 85%. К концу 1998 доллар стоил уже 20 рублей. За несколько недель курс доллара по отношению к рублю вырос в 3,2 раза: с 6,50 до 20,83 рубля.

- 17 августа 1998 года — день официального объявления дефолта по ГКО в истории России стали называть «черным понедельником».

Причин дефолта было действительно много, и только спустя 6 лет в 2003 году заговорили о полном выходе из кризиса, и монетарные власти страны, наученные опытом 90-х годов, начали формировать «Стабилизационный фонд» - предшественник нынешних суверенных фондов РФ:

- ФНБ — фонд национального благосостояния РФ,

- ЗВР — золотовалютные резервы РФ.

1998 и 2022: сходства и различия на долговом рынке

Как видим, в 1998 году Россия объявила дефолт по внутренним обязательствам ГКО по причине отсутствия возможности расплатиться по ним. Денег реально не было, и причин жесточайшего дефицита бюджета было много. В 2022 ситуация кардинально иная — деньги есть. Государственный бюджет на 2022 год сверстан профицитным, накоплены существенные золотовалютные резервы, экономика работает стабильно. Внешний долг России один из самых низких в мире. Но из-за введенных международных санкций против России, нет физической возможности осуществить платежи по долговым обязательствам в валюте.

Что произошло:

21 февраля 2022г. Президент РФ В.В.Путин признал независимость Донецкой и Луганской Республик/

24 февраля 2022г. Президент РФ В.В.Путин объявил о начале специальной военной операции на Украине в ответ на просьбу самопровозглашенных республик Донбасса ДНР и ЛНР о помощи

28 февраля 2022 года в ответ на начало специальной операции на Украине руководители стран ЕС, Великобритании, США и Канады в совместном заявлении объявили о новых экономических санкциях против России. В частности — блокировка валютных резервов ЦБ РФ. Основная цель заморозки валютных активов ЦБ - «не позволить Банку России использовать собственные международные резервы для ослабления воздействия западных санкций».

Ранее санкции по заморозке валютных активов вводили против Сирии, Венесуэлы, Ирана и Афганистана.

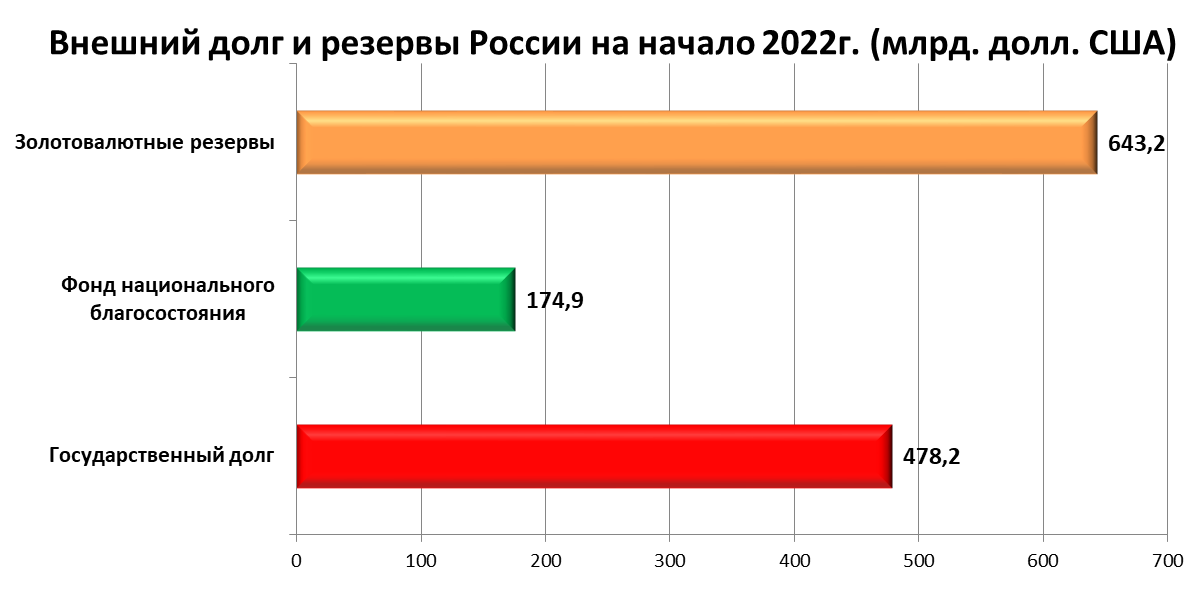

Чтобы понимать вероятный ущерб от данной санкции, рассмотрим объем и структуру золотовалютных резервов Банка России на 1 февраля 2022.

На 1 февраля 2022 Банк России заявлял о наличии $630,2 млрд международных резервов. Из них:

- $498 млрд — иностранная валюта.

- $132 млрд — монетарное золото.

На сайте Банка России последние данные о золото-валютных резервах РФ датированы 18.02.2022, и объем международных резервов оценивается в $643,2 млрд (без указания структуры). Тогда как внешний долг Российской Федерации по данным сайта ЦБ на 1 января 2021 года составляет $478,2 млрд.

Как видим, сальдо валютных резервов ЦБ и долговых обязательств положительное и равно $165 млрд (если мы принимаем, что валютная составляющая ЗВР сохранилась на уровне начала февраля). Исходя только из этих официальных данных, никакого дефолта по внешним обязательствам у РФ не может быть.

Разговоры о возможном дефолте и преддефолтные рейтинги возникли после блокировки Западом валютных резервов ЦБ. Со слов главы Минфина РФ Атнона Силуанова почти 50% международных резервов России, а именно $300 млрд оказались заморожены из-за санкций. Не имея возможности распоряжаться своими валютными запасами в полном объеме, а именно накоплениями в долларах и евро, Россия чисто технически не сможет расплатиться по обязательствам, номинированным в этих валютах. Банк России может свободно распоряжаться только суммой в $300 млрд при долге в $478,2 млрд . Так сальдо резервов к долгу выглядит отрицательным — $178 млрд. Вот из-за этой цифры западные СМИ, да и российские вслед за ними, говорят о вероятном и практически неизбежном дефолте Российских ОФЗ. Юридически, это технический дефолт, а фактически искусственный или даже политический дефолт, не имеющий под собой экономических оснований.

Стоит также помнить о наличии второго резерва нашего государства – фонд национального благосостояния, который на 01.02.2022 оценивается в $174,9 млрд.

Возможен ли дефолт в 2022?

Первая после начала спецоперации на Украине и последовавших за этим санкций выплата процентов по долларовым облигация РФ со сроком гашения в 2023 году (ISIN XS0971721450/US78307ADG58) и в 2043 году (ISIN XS0971721963/US78307ADH32) на общую сумму 117,2 $ млн должна была состояться 16 марта 2022 г.

14 марта Минфин России направил соответствующее платежное поручение в Citibank о выплате купонов по еврооблигациям из средств замороженных валютных резервов ЦБ на иностранных счетах.

17 марта Минфин РФ проинформировал, что платежное поручение о выплатах купонного дохода по облигациям внешних облигационных займов Российской Федерации исполнено в рамках выданной ранее лицензии Минфином США, которая разрешает получать инвесторам платежи по долговым обязательствам России до 25 мая 2022 г. Далее лицензия может быть продлена. Следующая выплата купонного дохода по суверенным еврооблигациям РФ должна состояться 31 марта 2022 г.

Если по суверенному долгу разговоров о дефолте сейчас уже нет — у Минфина есть средства на обслуживание долга и найдена техническая возможность в обход санкций, то остается вопрос о валютных выплатах по корпоративным еврооблигациям.

И здесь нет причин для беспокойства — в марте российские компании Яндекс, Роснефть, Норникель расплатились с иностранными кредиторами по текущим долгам в долларах.

И это также важный шаг в международных экономических отношениях, потому что неоплата может привести к кросс-дефолту по всему внешнему долгу, так как может создать прецедент немедленного требования уплаты всей суммы долга. Российские компании-экспортеры пока не испытывают сложностей с исполнением внешних долговых обязательств и речи о возможных дефолтах нет.

Если говорить про внутренние долговые обязательства России, то здесь пока нет никаких разговоров о рисках по выплатам и погашениям государственных ценных бумаг.

Об устойчивости российской экономики и отсутствия реальных предпосылок для дефолта говорят следующие данные. На 1 января 2022 года:

- Внешний долг России составляет 4,435 трлн. рублей.

- Внутренний долг России составляет 16,486 трлн. рублей.

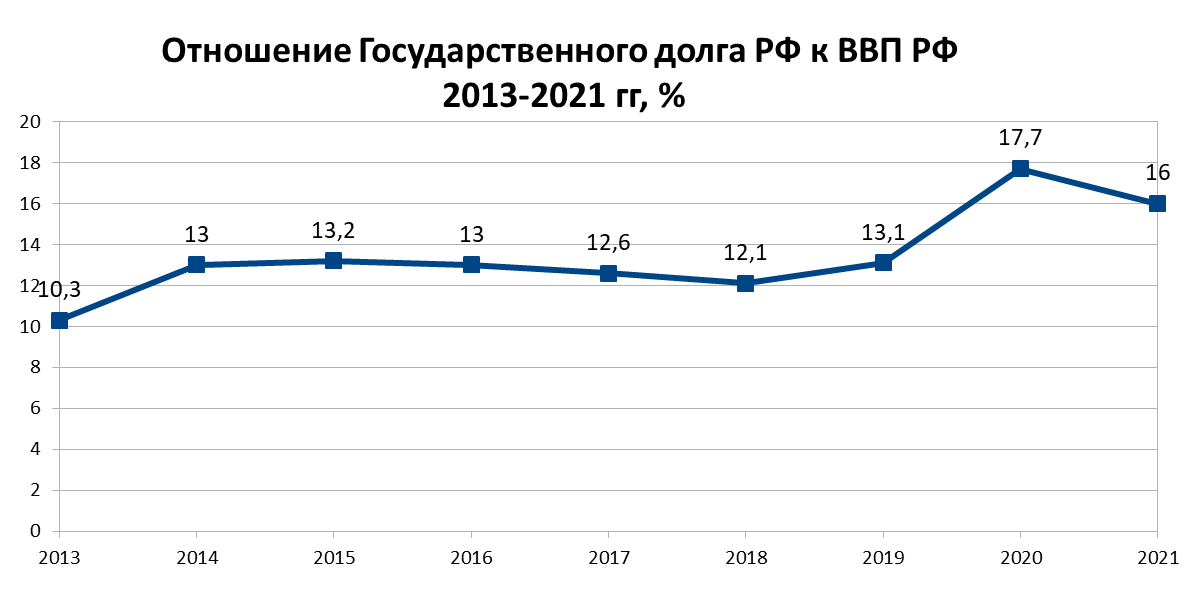

Итого государственный долг России по состоянию на 1 января 2022 года составлял 20921 трлн. рублей, что составляет 16% от ВВП РФ за 2021 г.). Государственный долг России один из самых низких в мире на сегодняшний день. Если говорить об уровне долговой нагрузки нашего государства, то показатель отношения долга к ВВП по России остается одним из самых низких в мире. Средний уровень отношения долга к ВВП для развитых экономик составляет 103,8%, а для развивающихся экономик – 54,7%. При этом Россия обладает значительным объемом ликвидных активов – в частности, существенным объемом средств в Фонде национального благосостояния, золотовалютных резервах.

Заключение

После начала спецоперации на Украине 24 февраля 2022 года Россия столкнулась с беспрецедентным санкционным давлением, в связи с чем уже в начале марта в СМИ заговорили о скором и неизбежном дефолте России. Разговоры о дефолте казались небеспочвенными — не так много лет прошло с 1998 года, и россияне хорошо помнят дефолт конца 90-х и его последствия для страны и каждой отдельно взятой семьи. Опасения и страхи понятны. Но если разобраться в вопросе детально и на цифрах, то становится понятно, что пока у России нет предпосылок для внешнего или внутреннего дефолта.

Санкционное давление и «экономическая война» со стороны «недружественных» стран окажут негативное влияние не только на экономику нашей страны, но и всего мира. Высокая инфляция, слом прежних устойчивых цепочек поставок, возможный продовольственный и энергетический кризисы — вот только некоторые проблемы сегодняшней повестки дня для мировой экономики.

В сложных экономических условиях особенно важным становятся вопросы сохранения капитала, грамотной диверсификации собственных ресурсов и максимально правильного «точечного» выбора активов для сохранения и будущего роста капитала. В кризисные времена также появляются новые уникальные возможности для поиска инвестиционных решений. Именно об этом мы рассказываем на наших бесплатных вебинарах о разумном инвестировании. Записаться на ближайший вебинар и получить ответы на свои вопросы об инвестициях, способах сохранения накоплений от гиперинфляции можно по ссылке.