Получение пассивного дохода – «голубая мечта» каждого, и не только инвестора. О вариантах пассивного заработка мы писали в нашей статье «Как ежемесячно получать пассивный доход»: покупка и сдача жилья в аренду, депозит, накопительное и инвестиционное страхование, инвестиции на фондовом рынке. Каждый этот вариант кроме своих плюсов, минусов, рисков имеет еще определенные временные параметры – месяцы и даже годы. А как насчет варианта заработка за день/ночь? На первый взгляд такой вариант кажется абсурдным и даже схожим с мошенничеством. И в большинстве случаев это так. Но есть и вполне легальный – сделки овернайт.

Опция овернайт - это один из параметров, известный почти каждому инвестору. Простыми словами он означает, что Вы даете свои активы (ценные бумаги или деньги) в долг брокеру на ночь, и за это брокер Вам выплачивает определенный % от суммы займа. Кажется заманчивым - «деньги работают, пока Вы спите, и рынки не торгуют». Но не все так однозначно. В рамках данной статьи постараемся разобраться в внутренней составляющей сделок овернайт, выгодах и рисках для инвестора.

Что такое овернайт

Прежде чем начать погружаться в терминологию, давайте проясним, что же такое «инвестиции»? В общем понимании - инвестиции сводятся к вложению свободных денежных средств с целью их увеличения - за счет прироста биржевого курса ценных бумаг, а также в результате выплат дивидендов по акциям (если они предусмотрены) или купонных выплат по облигациям. Казалось бы, зачем рассказывать очевидные вещи, и причем здесь сделки «овернайт». Связь тут самая прямая. Инвестор вкладывает свободные денежные средства, и при грамотном вложении получает прибыль. При этом каждый владелец «ценных бумаг» может прямо во время торгов осуществлять необходимые финансовые сделки «Покупки» и «Продажи» своих активов в ценных бумагах, но как только торги на бирже закрывается, активы фактически остаются «замороженными» до открытия без возможности с ними работать. А так хочется, чтобы они работали всегда, даже когда мы спим. Вот именно во время «простоя» активов и возникает возможность заработать на них сверхурочно, прибегнув к сделкам «овернайт».

«Overnight» (овернайт) — переводится с английского как «на ночь» или «до утра». Этот термин из финансовой сферы, говорящий о коротких сделках. В банковской сфере – это кредиты или депозиты на 1 день. Для инвесторов – краткосрочное кредитование брокерской организации - когда инвестор даёт в долг свои ценные активы или свободные денежные брокеру на ночь. От таких коротких сделок каждая из сторон получает выгоду:

- Тот, кто предоставляет свободные средства, получает вознаграждение в виде определенного процента.

- Тот, кто берет средства – покрывает краткосрочные потребности в ликвидных средствах или же просто зарабатывает с использованием заемных средств.

Таким образом, сделка овернайт для инвестора является тем самым дополнительным инструментом заработка пока он «спит».

Термин «овернайт» чаще всего используется в банковской среде. Этим термином означают краткосрочное межбанковское кредитование и краткосрочные депозиты сроком на день. Физическим лицам кредиты на один день не предоставляются, но услугу овернайт можно рассматривать как однодневный депозит для граждан, размещаемый в банке.

Овернайт в банковской сфере

Первоначально сделки овернайт зародились в банковской сфере. Когда крупная кредитная организация нуждается в дополнительных средствах, то один из вариантов закрытия данной потребности - межбанковский овернайт. Сделка овернайт является для кредитной организации лучшим решением для привлечения заемных капиталов на короткий период.

Межбанковский кредит «овернайт».

Такой кредит предоставляется на один день или ночь. По сути, это супер-краткосрочный кредит. В результате один банк выдает кредит другому банку. Это удобно для всех участников сделки, потому что организация-кредитор получает прибыль за счет выданного займа, а организация-заемщик за счет полученных средств решает свои временные финансовые проблемы, без потери времени на дополнительное оформление.

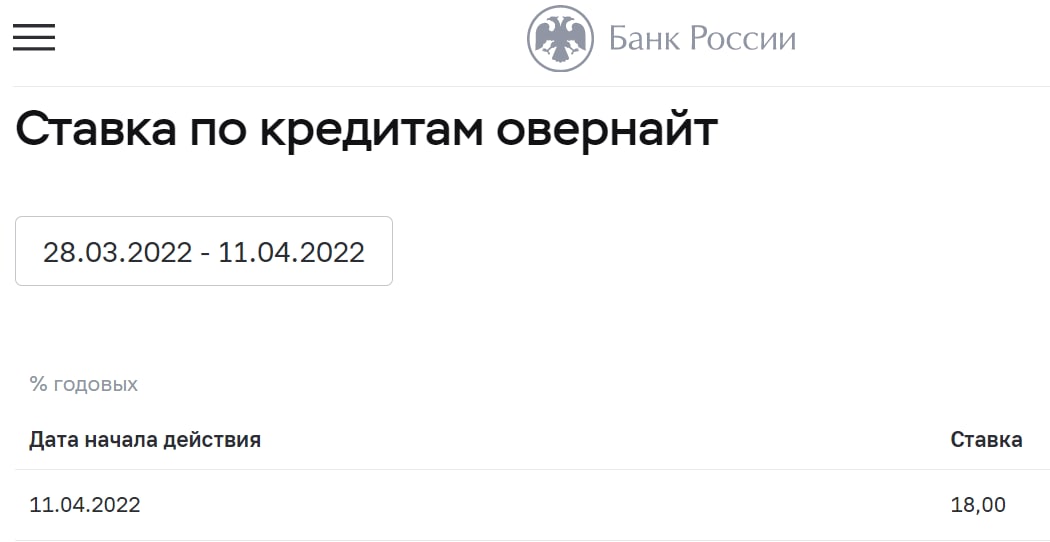

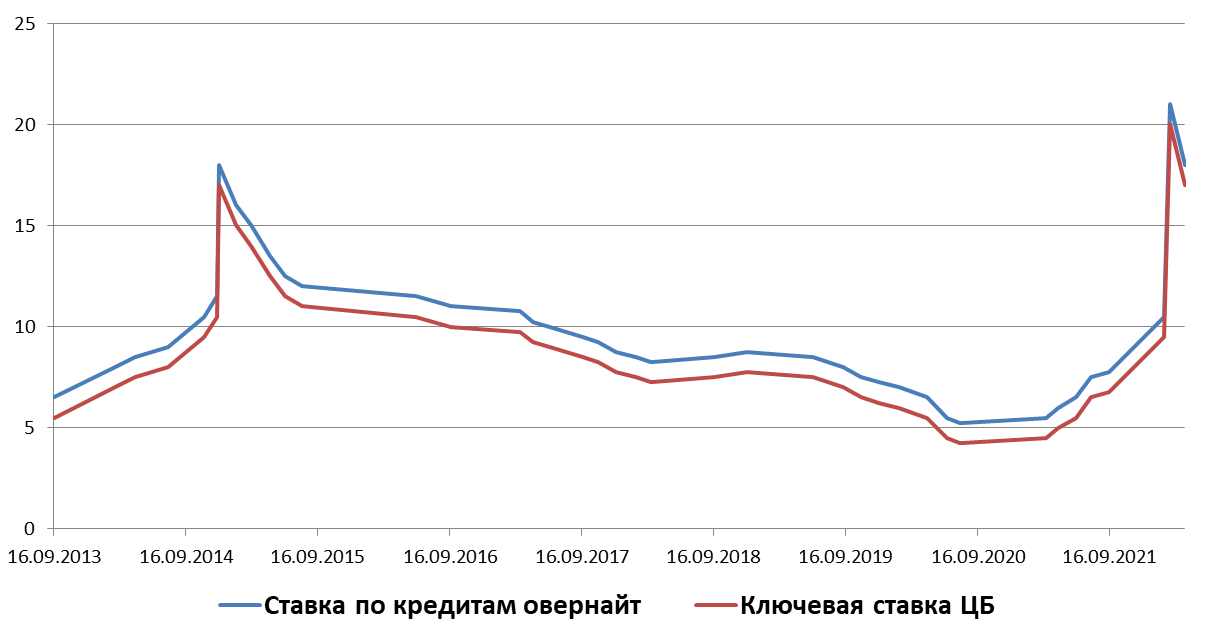

Короткое время займа и достаточно большие суммы кредита - измеряемые в десятках и сотнях миллионов рублей, - вот главные «козыри» в таких сделках. Межбанковские займы по кредитам выдаются только в российских рублях, потому что валютный курс может меняться за ночь очень сильно. Устойчивая процентная ставка овернайт позволяет сохранять доступ участников рынка к краткосрочной ликвидности, планировать управление ликвидностью и её перераспределением. Центральный банк следит, чтобы отклонения ставки овернайт от процентной ставки самого центрального банка были небольшими, и удерживает процентную ставку овернайт в рамках узкого процентного коридора, не позволяя ей выходить за его пределы.

Актуальную ставку по кредитам овернайт можно узнать на сайте ЦБ. Исторически она выше на 1% ключевой ставки ЦБ и изменяется с ней синхронно.

Межбанковские депозиты овернайт.

Депозит овернайт - также вариант межбанковских отношений. Отличие депозитов овернайт от традиционных – в сроках предоставления. Это краткосрочный депозит на день. Как правило, депозиты овернайт, являются депозитами на крупные суммы. Их размещают финансовые организации, крупные банки на счетах других банков. Депозиты овернайт применяются на межбанковском и денежном рынках. Процентная ставка по депозитам овернайт обычно более низкая, чем по срочным депозитам (речь о недельных сроках и более). Чтобы сдерживать инфляцию в ограниченном диапазоне, Центробанк России устанавливает размер процентных ставок, в том числе и на овернайт. Актуальная процентная ставка ЦБ РФ по этому виду депозита пересматривается каждый день и размещается на официальном сайте. Банки вынуждены следить за этой цифрой, чтобы корректировать свою внутреннюю ставку овернайт.

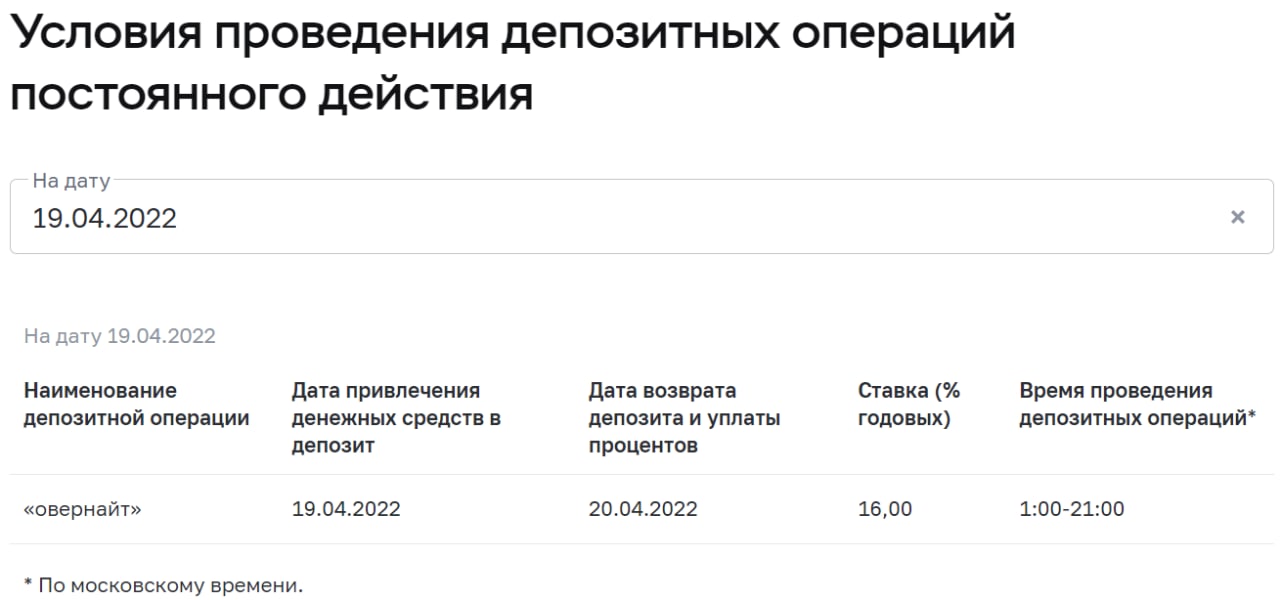

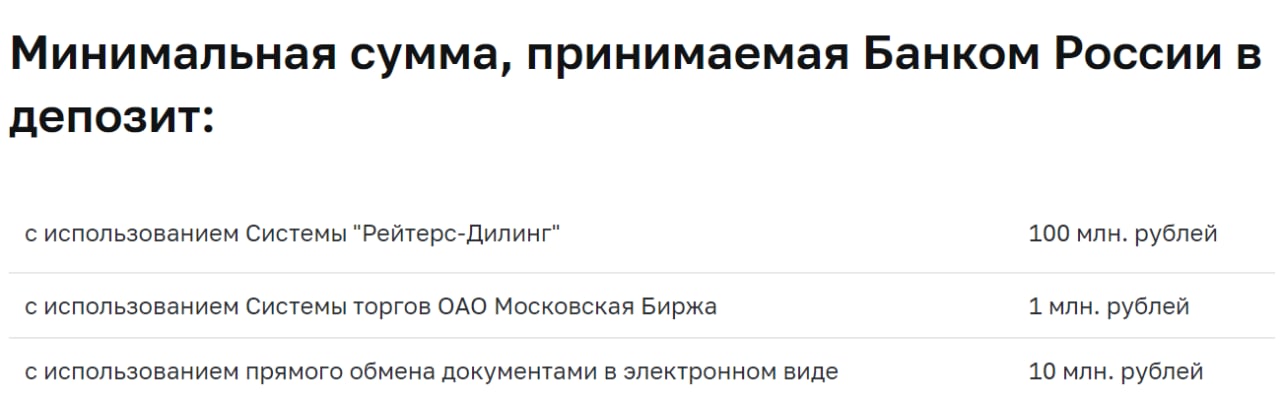

Условия депозита овернайт в ЦБ (данные с сайта ЦБ):

- Фиксированная процентная ставка «ключевая ставка ЦБ минус 1п.п.».

- Сумма депозита – от 1 до 100 млн. руб

Депозиты овернайт для юридических лиц.

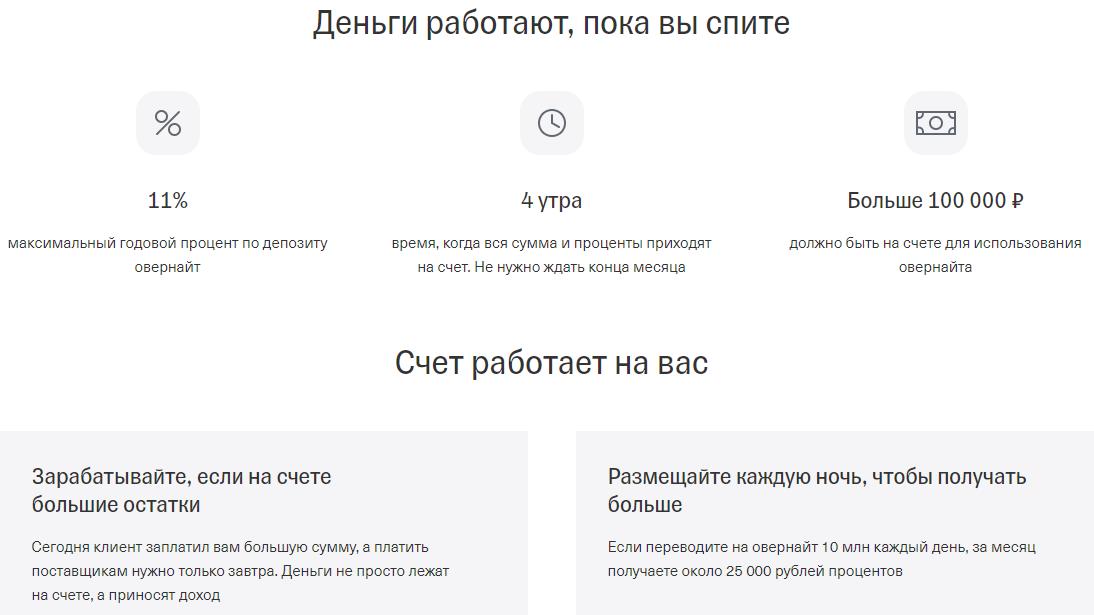

Это вариант краткосрочного депозита, когда компания размещает средства на депозит в конце рабочего дня, а на утро сумма вклада вместе с начисленными процентами возвращается на расчетный счет. Таким образом, можно разместить депозит не только на ночь, но и на выходной и праздничный день. Юридические лица часто прибегают к данной услуге. Удобство связано с тем, что не нужно изымать денежные средства из текущего оборота на длительное время, а дополнительный доход может покрыть мелкие и не очень текущие расходы. Это также отличный вариант временной «парковки» свободных средств на счете. Для открытия депозита овернайт не требует проведения дополнительных бумажных процедур. Если у компании открыть расчетный счет в банке, то размещение средств на депозит овернайт можно осуществить дистанционно через систему интернет-банкинга. Просто на момент открытия депозита овернайт необходимо позаботиться о наличии на расчетном счете достаточной суммы средств. Кстати о сумме. Овернайты выгодны при размещении больших сумм, тогда даже небольшая ставка приносит прибыль. Депозиты овернайт предоставляют все крупные банки. Условия могут быть разными. В одном и том же банке может быть предложена разная процентная ставка, которая будет зависеть от суммы планируемого размещения и выбранного тарифа. Обычно есть лимиты по сумме, с которой можно открыть такой депозит. Например, ограничение может быть установлено на уровне 5 млн. руб. или 500 тыс. руб. Но есть банки, где такие депозиты доступны с любой суммы, и уже клиент сам решает, интересна ему такая прибыль или нет.

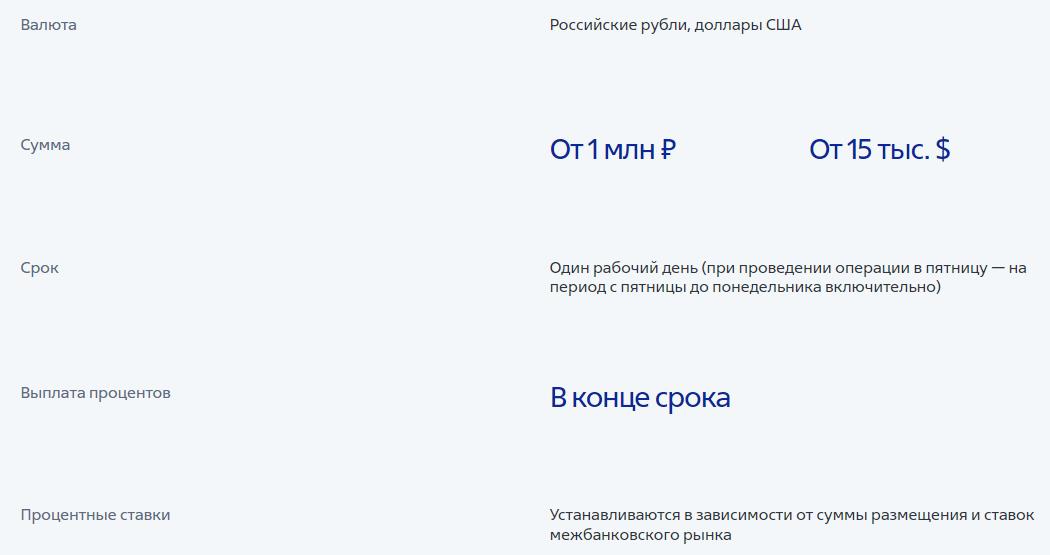

Условия по депозиту овернайт в Тинькофф-банке:

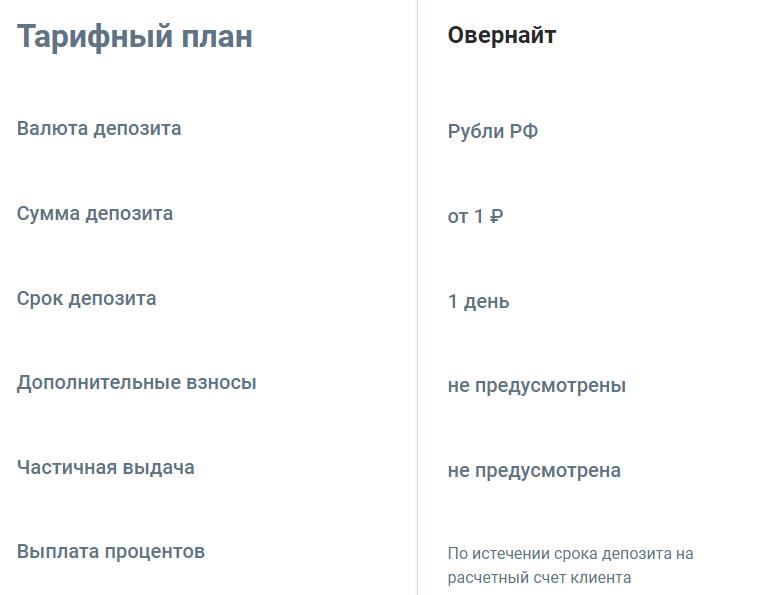

Условия депозита овернайт для юридических лиц в Банке ВТБ:

В ПАО Совкомбанк сумма депозита может начинаться от 1 руб, хотя это больше похоже на маркетинговый ход. Ставки по таким коротким депозитам можно узнать только по предварительно оставленной заявке.

Если, для примера, разместить 50 млн. руб. на депозит овернайт в Тинькофф-банке под заявленные 11% годовых. Не сложно посчитать, что суточная ставка депозита составит 0,030136986% (11%/365). Значит, через сутки утром банк переведет на счет организации 50 000 000 * 11% / 365 = 15068,49 руб. То есть за сутки банк вернет 50 015 068,49 руб.

Овернайт на брокерском счёте

Каждый инвестор может получить дополнительный доход по своим активам (ценным бумагам, свободным средствам) на брокерском счете, если услуга «овернайт» включена. Существуют два взгляда на эту ситуацию. Одни рекомендуют пользоваться этой услугой и обязательно ее подключать у своего брокера, если она не включена по умолчанию (этот момент лучше сразу уточнять, во избежание неприятностей). Инвестор получит дополнительный доход, что и является конечной целью любой инвестиции! Другие, в свою очередь, категорически не советуют использовать этот инструмент, ссылаясь на большие риски. Если услуга включена (особенно по умолчанию), то отключить ее. Как поступить здесь, решать, конечно, Вам. Но для принятия решений нужно понять, какие именно дополнительные возможности заработка в процентах принесет данная услуга, и какие есть риски. Это мы и разберем на примерах для того, чтобы каждый смог решить для себя, стоит или нет «овчинка выделки».

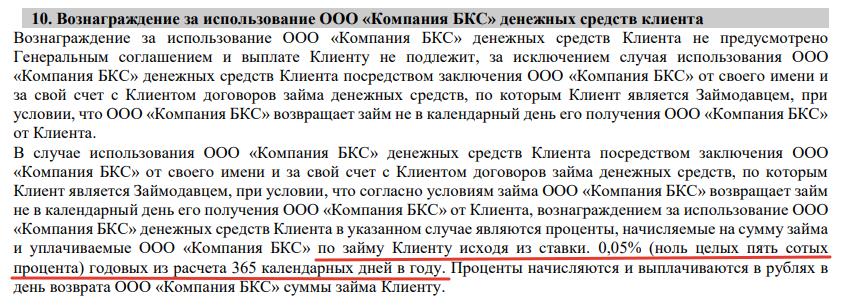

К примеру, у брокера БКС ставка за использование брокером денежных средств и ценных бумаг клиента составляет 0,05% годовых:

У брокера Сбербанк вознаграждение примерно сопоставимо с брокером БКС:

У брокера Тинькофф вознаграждение за однодневную сделку РЕПО (брокер берет ценные бумаги взаймы на одну ночь) самое привлекательное - 0,5% годовых.

Процентная ставка может меняться от брокера к брокеру. Есть брокеры, у которых совсем нет процентов по этой услуге. Чтобы узнать наверняка, лучше спросить у своего брокера, дозвонившись оператору по телефону, или задать вопрос в чате, обратившись к службе поддержки.

Самое интересное, что подключенный овернайт это еще не гарантия, что брокер вообще будет Вам начислять проценты, особенно каждый день. Проценты будут начисляться только тогда, когда будет реальное использование Ваших активов, а этого может и не происходить, ведь брокеру как правило нужны «топовые» активы и в достаточном количестве для проведения таких сделок.

Пока инвестор спит, брокер берет под залог ценную бумагу по цене, установленной по окончании торгового дня на бирже, взамен дает обязательство вернуть все в срок. Утром брокер возвращает ценную бумагу и вдобавок платит проценты за пользование активом. Все это происходит без каких-либо лишних вмешательств со стороны инвестора.

Самостоятельно брокер не имеет права пользоваться ценными бумагами со счетов инвесторов. Именно согласие на совершение «овернайт» как раз-таки дает брокеру право распоряжаться вашими акциями, облигациями и другими ценными бумагами. Но зачем это нужно брокеру?

Ценные бумаги могут понадобиться брокеру в двух случаях:

- брокер может использовать этот вид займа для обеспечения каких-то своих сделок (торговля в вечернюю сессию, сделки с ценными бумагами на международных биржах с депозитарными расписками на акции российских компаний и проч.).

- брокер отдает ценные бумаги в долг трейдеру для реализации краткосрочных стратегий (таких как сделки «Short», например).

То есть брокеры стараются «выжимать» максимум доходности из своих активов и активов клиентов. Даже ночью, когда инвесторы спят, они делают прибыль.

Теперь о выгодах овернайта для инвестора:

- Дополнительный доход за использование брокером Ваших ценных бумаг (денег) в долг. И именно эту выгоду инвесторы, да и сами брокеры ставят на первый план («деньги должны работать пока Вы спите»). Но выгода здесь сомнительна. Если сравнить с однодневными депозитами для банков и юридических лиц, то разница в сотни процентов (11-16% vs 0,05% годовых!). При этом стоит понимать, что банки и компании размещают на депозиты значительные средства. Чтобы получить хоть немного заметную сумму (к примеру, чтобы покрыть сумму комиссий брокера), нужно иметь сумму самых ликвидных акций на счете, исчисляемую миллионами рублей. И даже это не гарантия, что брокер будет использовать всю их сумму. Он их возьмет по мере надобности.

- Дополнительные бонусы за подключенную услугу «овернайт». Это своего рода вознаграждение от брокера за возможность пользоваться Вашими активами, когда ему это будет удобно. Ваши активы для него – «как резерв». Из возможных вариантов бонусов. К примеру, у БКС некоторые тарифные планы доступны только для клиентов, выразивших согласие на размещение свободных денежных средств и свободных ценных бумаг в пользование брокеру. При этом суммарная стоимость активов на счете Клиента должна составляет не менее 3 млн. руб. и не снижаться. За это клиенты кроме особых комиссий тарифного плана получают общие информационно-аналитические материалы от сотрудника БКС по акциям российских эмитентов. Совсем недавно у этого же брокера для клиентов с подключённым «овернайт» отсутствовала комиссия за использование торгового ПО (сейчас комиссия присутствует при сумме активов на счете менее 30 тыс. руб.).

Риски овернайта для инвестора

А теперь о рисках овернайта для инвесторов.

- Отсутствие страховки. Сами по себе инвестиции на фондовом рынке не застрахованы в отличие от банковских депозитов. Страховка не распространяется и на сделки с предоставлением свободных активов брокеру. Отметим, что страхование депозитов овернайт отсутствует и в банковской сфере, но там это вполне компенсировано более высокими ставками депозита и гарантированным возвратом средств на следующий день.

- Отсутствие гарантий возврата средств (активов и денежных средств) изначальным условиям «овернайт». Напоминаем, что при включенной опции овернайт брокер может взять у Вас ценные бумаги в долг и передать их третьей стороне для реализации какой-либо краткосрочной стратегии. И эта третья сторона обязана вернуть ценные бумаги на следующий день брокеру, чтобы тот снова вернул их инвестору. Это идеальная ситуация. В случае неисполнения обязательств третьей стороной, участвующей в сделке, деньги скорее всего будут возвращены позже. Но при этом зачастую в условиях тарифных планов брокеров прописано, что инвестор не имеет право на пени и неустойки. Для инвестора это означает необходимость постоянного (или периодического) мониторинга сохранности средств на счете. Согласитесь, что для долгосрочного инвестора это крайне неудобно. И вполне может так оказаться, если Вы заходите однажды продать акции, их не окажется на счете.

- Высокие риски потери средств при наличии проблем у брокера. Пример – ситуация начала 2022г. с брокером Универ-капитал. Проблемы компании обострились в период стремительного падения российского рынка после начала спецоперации на Украине. Ходят разные версии случившегося – начиная тем, что множество крупных клиентов брокера сидели в падающих ценных бумагах с большим кредитным плечом, заканчивая тем, что брокер использовал облигации своих клиентов в качестве залога по своим сделкам с кредитным плечом. В момент открытия биржи после продолжительной паузы активы клиентов Универ Капитала стали принудительно распродаваться для исполнения обязательств брокера. Причем активы продавались со значительным дисконтом. Конечно, в таких ситуациях риски есть абсолютно для всех клиентов брокера, но наличие опции «овернайт» - это дополнительный зеленый свет для брокера, отметка того, что можно ими пользоваться с согласия самого клиента.

В инвестициях есть неоспоримое правило: инвестиции с высокой доходностью имеют более высокий уровень риска («Концепция риск-доходность»). Повышенная доходность – своего рода премия за риск. В случаях с овернайт именно для инвесторов это правило не работает. Ставки вознаграждения за использование брокером свободных средств на счете инвестора составляют менее 1%, а зачастую – это сотые доли процента. Не в день, а за год!!! Это ставка ниже действующего процента банковского депозита и самого консервативного варианта инвестиций (в облигации). При этом в условиях тарифной политики зачастую прописано, что они могут быть в одностороннем порядке пересмотрены по решению брокера.

Подключать овернайт или нет – дело выбора каждого инвестора. Но при этом вне зависимости от решения важно понимать все риски данной опции.

Как отключить овернайт

Допустим, Вы все же решили отключить «овернайт». Проверьте, была ли подключена услуга эта изначально (некоторые брокеры при открытии брокерского счета автоматически включают условия проведения сделок в формате «овернайт» в договор). Существует способ самостоятельно отключить эту функцию в личном кабинете в приложении или на сайте. Если такой возможности нет, то можно напрямую позвонить на горячую линию своему брокеру и попросить отключить «овернайт». Следуйте рекомендациям таблицы представленной ниже для отключения услуги:

Вывод

Итак, мы рассмотрели, как работает услуга «овернайт». Стоит сказать, что в банковской сфере – это реально действующий механизм выгодного кредитования и размещения свободных средств. Исходя из параметров услуги (небольшой срок и высокая ставка) только к банковскому овернайт применима характеристика «деньги работают, пока Вы спите». В случае с овернайт на брокерском счете – ни о какой реальной выгоде и ее гарантиях речи нет. Сотые доли % за использование, которого может и не быть. Подключенная услуга овернайт в отличии от банковского овернайта - это лишь разрешение брокеру взять Ваши активы, когда ему будет нужно ровно в том количестве, в котором это понадобится. То есть услуга кредитования брокера абсолютно непрозрачна и, как показывает реальная практика, небезопасна.

Получение дохода – основная цель инвестиционной деятельности. В зависимости от отношения инвестора к риску, можно реализовать разные стратегии с разным уровнем доходности. Инвесторам может показаться, что овернайт – отличный способ получение дополнительного заработка в период, когда биржи не работают. Но если проникнуться в смысл самого инвестирования, то станет ясно, что инвестиционные активы продолжают работать вне зависимости от времени суток и дня недели:

- Акции – доля в бизнесе, зачастую в большом бизнесе, который функционирует круглосуточно и не приостанавливают свою работу на выходные и праздники. Примеров масса – от металлургов, до компаний ритейлерского сектора.

- Облигации – долговая расписка конкретному бизнесу. Этот бизнес также продолжает работать для того, чтобы вовремя выплатить проценты по кредиту (купоны) инвестору и вовремя вернуть свой долг (номинал бумаги). Даже в выходной и праздник продолжает накапливаться купонный доход (так называемый НКД), который выплачивается инвестору в соответствии с графиком.

В поисках дополнительных источников дохода не стоит пренебрегать базовыми правилами безопасности.

Всем, кто желает досконально разобраться с темой «Инвестиций», свободно понимать рыночные термины, видеть перспективы и тенденции на рынке, осуществлять правильный выбор надежных активов для инвестирования, приглашаем посетить наш открытый урок для инвесторов. Стать участником очередного открытого урока можно, оставив заявку по ссылке.