Случается, что инвестор в силу тех или иных жизненных обстоятельств бывает вынужден сменить место своего жительства или просто на длительный срок покидает территорию РФ. В этом случае возникает комплекс специфических вопросов, с которыми инвесторы даже не сталкивались, пока они пребывали в России. Это вопросы сохранности льгот и налогообложения дохода на инвестиции, когда инвестор при отъезде приобретает статус налогового нерезидента.

Ранее в нашей статье «Статус налогового нерезидента – что он меняет для инвестора» мы рассмотрели отличие статусов и последствия их смены для инвесторов. В этой статье постараемся раскрыть такие вопросы, как:

- Что делать инвестору, чтобы сохранить налоговые льготы.

- Налоговые вычеты при досрочном расторжении ИИС.

- Что будет с вычетами по ИИС, если инвестор становится нерезидентом.

- Брокерский счет и налоговые вычеты для уезжающих россиян.

- Как брокер или налоговая узнает статус инвестора.

- Когда налоговый статус не важен при закрытии ИИС и брокерского счета.

Что делать инвестору, чтобы сохранить налоговые льготы

Что же делать инвестору, гражданину РФ, который ранее рассматривался как налоговый резидент РФ, и в этом качестве открыл ИИС или обычный брокерский счет, а потом вдруг в силу тех или иных жизненных обстоятельств решил уехать за границу и перестал быть резидентом? Или, что делать инвестору, который планирует организовать свой отъезд и понимает, что через 183 дня после выезда из России «преобразуется» в налогового нерезидента?

Есть несколько советов, что можно сделать для сохранения налоговых льгот

- Самый главный совет - планировать (по возможности) свою релокацию на вторую половину календарного года, - в этом случае в данном году (а налоговое резидентство определяется для каждого года отдельно) инвестор точно сохранит статус налогового резидента РФ. Инвестор, скажем, выезжает из РФ в августе. В этом случае он будет считаться налоговым резидентом.

- Есть еще вариант - выйти из всех ценных бумаг и закрыть ИИС опять же во второй половине года, когда он все еще находится в России (и находился в ней большую часть года) и считается резидентом. В этом случае он может релоцироваться, скажем, в следующем году (в том числе в первой половине года), когда у него уже не будет никакого ИИС и никаких иных прочих крупных доходов, с которых он вынужден был бы заплатить 30 % налог. Например, инвестор продает все свои ценные бумаги и закрывает ИИС в декабре 2022 г., - в этом случае он может уехать из РФ в 2023 г. (в любое время). В 2023 г. он уже не будет налоговым резидентом. Но поскольку его доходы от продажи ценных бумаг в связи с закрытием ИИС будут определяться применительно к 2022 г., когда он был резидентом, то он сможет сохранить налоговые вычеты и пониженную ставку налогообложения.

Таким образом, если налогоплательщик-инвестор решил распродать все свои ценные бумаги, в том числе те, что были у него на ИИС, то с точки зрения налогообложения это желательно сделать в том году, когда он является налоговым резидентом. Тогда он сможет воспользоваться всеми налоговыми вычетами (на общих основаниях), и в любом случае к его доходам будет применяться ставка в 13% (15% ) для резидентов, а не повышенная 30% ставка.

Если инвестор уехал из РФ на ПМЖ (во всяком случае на срок более 183 дней) во второй половине года, то не важно, когда именно он продал свои ценные бумаги – в первой половине года или во второй! Приурочив свой отъезд из России ко второй половине года, он в любом случае останется в этом году налоговым резидентом.

Но если налогоплательщик как выехал из России в первом полугодии РФ, так и продал в этот же временной отрезок свои ценные бумаги (если он так и не вернется в РФ и не пробудет в общей сложности по итогам года в России 183 и более дня), то он потеряет право как на применение всех налоговых вычетов (типа «А или типа «Б» к ИИС), так и подпадет под повышенную налоговую ставку в 30 %.

Может сложиться такая ситуация, когда инвестор уезжает из России и закрывает ИИС, распродав свои ценные бумаги, - совершив все эти действия в первой половине года. На момент закрытия ИИС он для брокера еще резидент РФ. И он, соответственно, предоставит инвестору все налоговые вычеты и применит ставку в 13 % как для резидентов. Но вот уже по итогам года инвестор будет нерезидентом. Что делать в этом случае? Брокер ничего не будет делать. А вот инвестор с точки зрения закона, по всей видимости, должен проявить высокую степень сознательности и правовой эрудированности, самостоятельно заполнив и представив в налоговую инспекцию налоговую декларацию по НДФЛ. В ней он должен указать, что он налоговый нерезидент и попросить обложить все его доходы (без права на применение налоговых вычетов) по ставке в 30 %. И при этом отправить из-за рубежа такую декларацию в свой налоговый орган (по почте или через личный кабинет налогоплательщика) и доплатить налог.

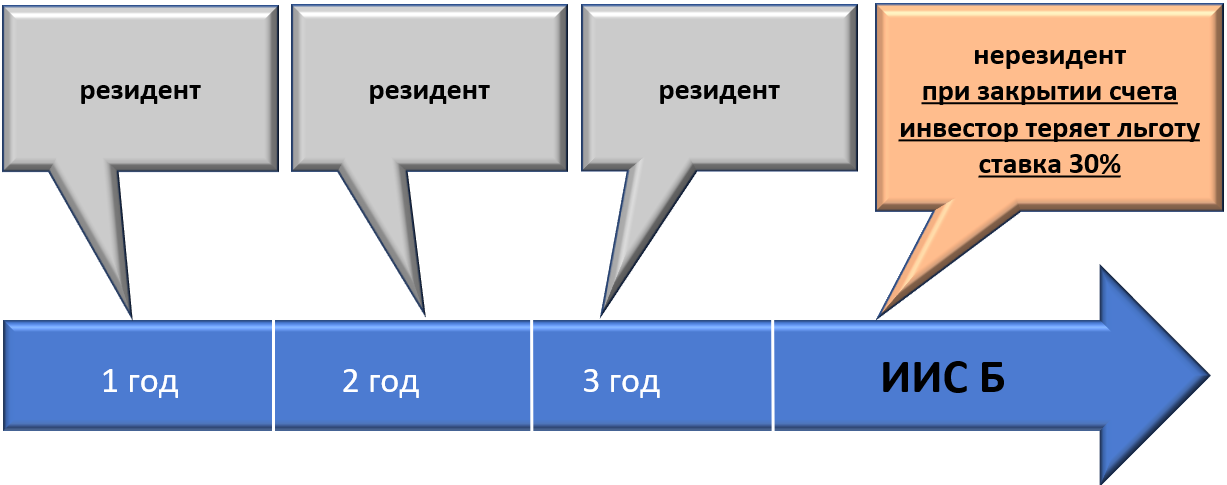

Налоговые вычеты при досрочном расторжении ИИС

Необходимо понимать, что наличие статуса налогового резидента для применения налогового вычета типа «А» и типа «Б» в отношении ИИС не отменяет правило о трехлетнем сроке. То есть чтобы претендовать на эти вычеты с момента открытия ИИС должно пройти, по крайней мере, 3 года. Если они не прошли, и инвестор решил досрочно закрыть ИИС, то наличие статуса резидента никак не изменит ситуацию – он в любом случае не получит вычетов. А если он ранее уже воспользовался вычетами типа «А» (в пределах до 400 000 руб. в год), то ему придется доплатить ранее не уплаченный (возвращенный ему) налог, да еще и заплатить пени. Другое дело, что в случае досрочного закрытия ИИС в связи с релокацией из России и потери вычетов статус налогового резидентства имеет все же значение – но только для определения налоговой ставки (13 % или 30 %).

Поскольку налоговый вычет типа «Б» всегда предоставляется инвестору при закрытии ИИС (и при условии, что он ранее не воспользовался налоговыми вычетами по типу «А») (см. подп. 1 п. 4 ст.219.1 НК РФ), то важен статус его налогового резидентства в том году, когда инвестор закрывает счет. Как уже указывалось, если не прошло 3 года, то вычета не будет вообще. И в этом случае должна применяться ставка в 13 % или в 30 % в зависимости от того, является инвестор в этом году резидентом или нерезидентом. Но если три года прошло, то важно не столько то, в каком полугодии инвестор закрыл ИИС, сколько то, был ли он в году его закрытия более 183 дней в России.

Что будет с вычетами по ИИС, если инвестор становится нерезидентом

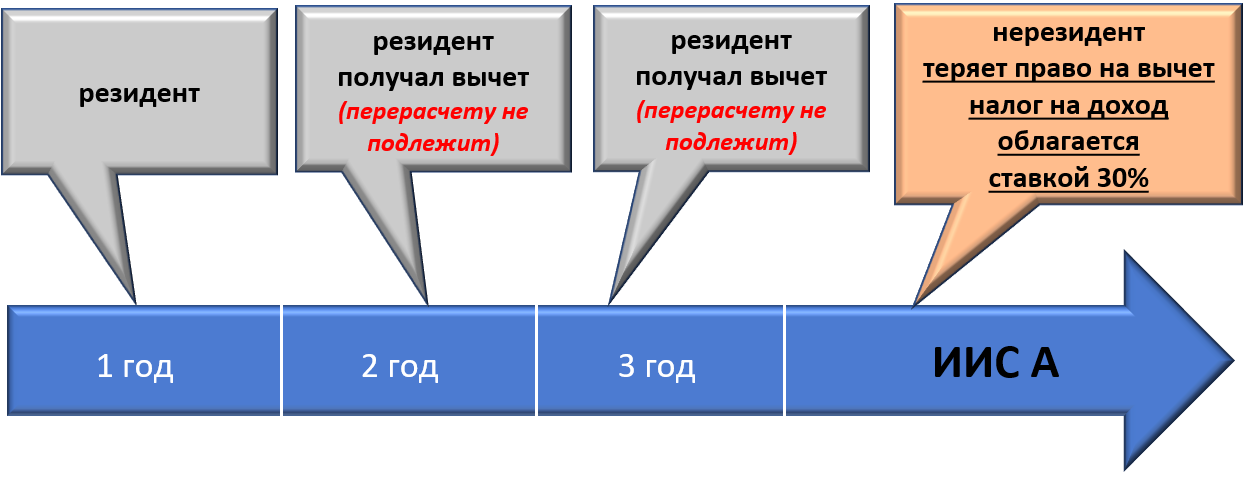

Вообще ситуация с закрытием ИИС во взаимосвязи с темой резидентства инвестора выглядит с точки зрения законодательства несколько несправедливой. Складывается такая картина: налогоплательщик долгое время был резидентом, вносил как резидент на ИИС денежные средства, рассчитывая получить в итоге вычет по типу «Б». Но если на момент закрытия ИИС он уже не является резидентом, то все его предыдущие «заслуги перед отечеством» значения не имеют.

Инвестор, например, мог 5 лет совершать операции на рынке ценных бумаг, будучи резидентом, получить весомую прибыль, но если на шестой год, когда он релоцируется и закрывает ИИС, он утратит статус резидента, все его доходы, полученные за все 6 лет, могут быть обложены по ставке 30 %. Почему «могут быть» обложены? Потому как нет никаких официальных разъяснений ФНС РФ (Минфина РФ, судов) на этот счет, - во всяком случае таковые пока не обнаружены.

Ситуация, конечно, в высшей степени несправедливая, с учетом того, что бОльшую часть времени действия ИИС налогоплательщик был резидентом, а на момент его закрытия (даже не в день расторжения договора, а на 31 декабря года, когда он релоцировался) стал нерезидентом, и при этом за все годы получения дохода от операций с ценными бумагами с него будет взыскиваться налог по ставке 30 %. Возможно, официальная практика пойдет по другому пути, разделив все доходы на годы резидентства и годы нерезидентства, но пока лучше ориентироваться на вариант, указанный в законе, что в отношении вычетов типа «Б» важен статус резидентства именно в том году, когда ИИС был расторгнут (подп. 1 п. 4 ст. 219.1, п. 9 ст. 226.1 НК РФ).

Для инвесторов, которые ранее, будучи резидентами, уже использовали вычет по типу «А», вернув себе часть налогов (или просто не заплатив их) (а так они могли действовать несколько лет подряд), а потом закрыли ИИС, уже будучи нерезидентами, ситуация более оптимистичная. В отношении вычета типа «А» нет указаний, что он предоставляется именно при закрытии ИИС. Наоборот, указано, что он предоставляется в сумме денежных средств, внесенных в налоговом периоде на ИИС (подп. 1 п. 3 ст. 219.1 НК РФ). И в законе нет никаких указаний, что предоставленные в предыдущие налоговые периоды вычета типа «А» могут быть пересчитаны в худшую для налогоплательщика сторону, если он в будущем утратит статус резидента. Поэтому, представляется, что если инвестор в предыдущие годы уже умудрился воспользоваться вычетами типа «А», то никто его не заставит доплачивать налог при смене резидентства.

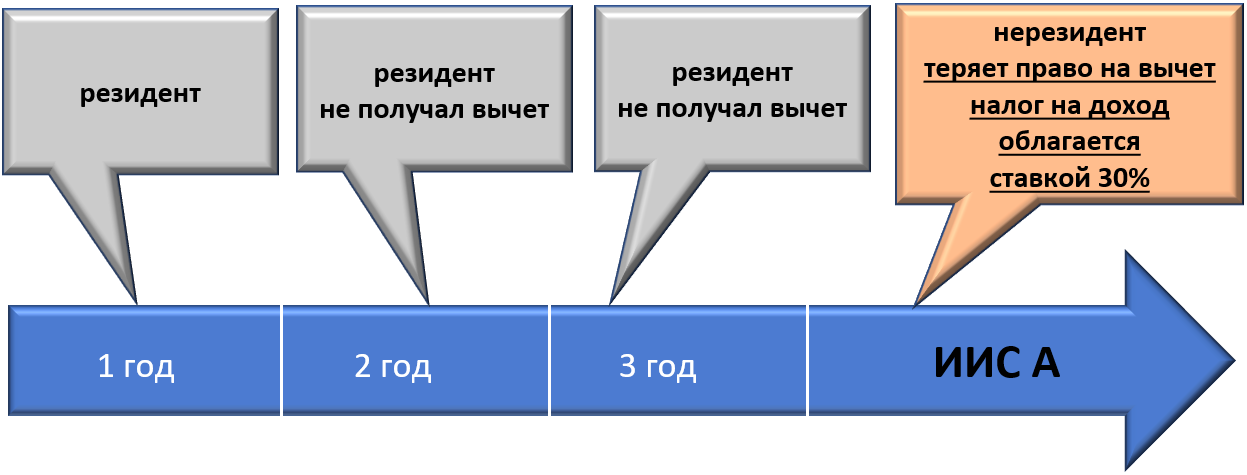

Но если он не смог определиться с типом вычета ранее и полагал, что выберет его при закрытии ИИС, но в том году, когда его фактически закрыл, он уже перестал быть резидентом, то ситуация с возможностью воспользоваться вычетом типа «А» выглядит уже несколько неоднозначной. В отношении тех денег, что он внес на ИИС в том году, когда он не является резидентом, он точно не сможет применить данный вычет. А вот в отношении внесенных на ИИС средств за предыдущие годы, когда он все-таки был резидентом, думается, он вправе претендовать на вычеты. Но это возможно только через представление в налоговую инспекцию налоговой декларации по НДФЛ и представления всех документов (подтверждающих внесение денег, срок действия договора на ИИС, налоговое резидентство). И поскольку инвестор будет находиться за пределами РФ, то ему может быть еще и технически сложно организовать сбор и представление данных документов, хотя, конечно, при должном усердии вполне возможно.

Брокерский счет и налоговые вычеты для уезжающих россиян

Для обычного брокерского счета статус налогового резидентства важен для двух моментов:

- Во-первых, для определения налоговой ставки (13 % либо 30 %).

- Во-вторых, для сохранения права на налоговый вычет в размере доходов, полученных от реализации ценных бумаг, находившихся в собственности инвестора 3 года и более.

Отметим, что вычет по 3-х летнему владению ценными бумагами как раз-таки предоставляется именно для обычного брокерского счета, а не для ИИС (подп. 1 п. 1, подп. 6 п. 2 ст. 219.1 НК РФ). Если инвестор на момент реализации ценных бумаг, учитываемых на обычном брокерском счете, будет являться налоговым резидентом, то он вправе рассчитывать на данный вычет. Если нет, тогда он теряет право на него. В любом случае сохраняется право на освобождение от налогообложения доходов, которые льготируются в том числе и для нерезидентов РФ, – о них было указано в статье «Статус налогового нерезидента – что он меняет для инвестора».

Немного выходя за пределы темы, отметим, что все указанные выше рассуждения относительно налогового резидентства и его влияния на налоги, относятся, например, также к доходам от продажи недвижимости – ее также лучше продавать в том году, когда физическое лицо является резидентом, то есть год продажи недвижимости не должен совпадать с датой отъезда из РФ, либо налогоплательщик, по крайней мере, должен бОльшую часть года провести в России.

Как брокер или налоговая узнает статус инвестора

Наверняка у многих возникает вопрос: «А как вообще брокер узнает, что, я уже не являюсь налоговым резидентом?» Ответ простой. Вероятнее всего, ниоткуда. Ему это и не интересно. Точнее, у него нет цели обложить инвестора какими-то несусветными налогами, выяснив всю информацию о клиенте, в том числе и ту, которую инвестор, возможно, и не предоставляет.

Брокер как налоговый агент действует на основе той информации об инвесторе как налогоплательщике, которая у него есть – либо от самого налогоплательщика, либо от биржи, либо от прочих государственных органов. Если инвестор не удосужился проинформировать брокера, что находится за пределами РФ более 183 дней в году, то последний, скорее всего, будет по умолчанию рассматривать его как налогового резидента. То есть предоставит все налоговые вычеты и применит обычную ставку 13 % (15 %).

Вообще брокеры действуют по простому шаблону. Если брокерский счет (в том числе ИИС) открывает гражданин РФ, то он по умолчанию рассматривается как налоговый резидент. И инвестору дополнительно ничего доказывать и подтверждать не надо. Но если открывать брокерский счет пришел иностранец, то в отношении него брокер будет применять презумпцию нерезидентства. И инвестору-иностранцу самому придется «из кожи вон лезть», доказывая брокеру, что на самом деле он находится в России уже более 183 дней в году (или вообще живет в ней постоянно). Если с документами все в полном порядке, то, возможно, ему удастся убедить бухгалтеров и юристов брокера, что он является резидентом и имеет право на льготный налоговый статус. Но если у брокера останутся хотя бы малейшие сомнения, то он вряд ли будет рисковать, и в этом случае он либо откроет счет, применив к нему режим налогообложения для нерезидентов, либо вообще откажется открывать брокерский счет. По крайней мере, ИИС нерезидентам многие брокеры вообще не открывают (с точки зрения закона это не вполне корректно, но с точки зрения здравого смысла в этом есть немало логики, - выше уже отмечалось, что ИИС не принесет нерезиденту никаких налоговых льгот).

В отношении граждан РФ у брокеров нет никаких возможностей определять, является ли инвестор налоговым резидентом или нет. И, самое главное, нет такой обязанности. Единственная ситуация, когда брокер, скорее всего, вынужден будет (возможно, сам того не желая) применить к инвестору статус нерезидента, это лишь тот случай, когда сам инвестор официально направит брокеру соответствующее заявление и приложит к нему документы, подтверждающие, что он более 183 дней в году не находится в России (копии страниц загранпаспорта с отметками о пересечении Государственной границы РФ). Наверняка в этом случае брокер будет «загнан в угол» и применит к инвестору режим налогообложения нерезидентов. Но если инвестор не будет предпринимать таких экстраординарных действий, то вряд ли брокер будет что-то выяснять.

Несколько другая ситуация с налоговой инспекцией. Последняя в силу закона должна четко убедиться, каков статус у налогоплательщика – резидент РФ он или нет. Но в налоговой инспекции также по умолчанию в отношении граждан РФ действует презумпция резидентства. Если гражданин РФ многие годы жил в России, представляя каждый год налоговую декларацию как резидент (или даже вообще не представляя ее, - за него мог отчитываться работодатель), то налоговый орган не требует каждый год доказывать, являлся ли налогоплательщик и в этом году резидентом. Но если вдруг налоговой инспекции в силу тех или иных причин станет известно, что гражданин РФ находился в том или ином году в России менее 183 дней, то она, конечно же, будет обязана применить к нему соответствующий менее благоприятный налоговый режим. Откуда же налоговая инспекция может узнать, что гражданин уехал из России? Четкого ответа на этот вопрос нет. Также как нет и четкого механизма на этот счет.

В статье 85 НК РФ закреплена обязанность различных органов и должностных лиц сообщать в налоговые органы разные сведения, связанные с налогообложением или как-то на них влияющие. Но в этой статье мы не найдем обязанности органов пограничного контроля сообщать в налоговые органы сведения о выезде граждан из РФ и (или) и въезде на ее территорию. Соответственно, официального механизма обмена соответствующей информацией нет. Это не говорит о том, что нет никаких других каналов обмена данными, однако упоминаний о таковых в самом налоговом законодательстве РФ пока нет. Поэтому, если налогоплательщик (гражданин РФ) сам не проинформирует тем или иным образом налоговый орган о том, что он находится за пределами РФ более 183 дней в году, то вопрос о том, откуда и как налоговый орган почерпнет соответствующие сведения, остается открытым.

В принципе, согласно ст. 15 Конституции РФ все граждане РФ обязаны добросовестно исполнять требования всех законов. И в первую очередь, от самого налогоплательщика ожидается, что он знает содержание законов, знает, что если он не является налоговым резидентом РФ, то должен уплачивать НДФЛ по ставке в 30 % и теряет право на налоговые вычеты, и, соответственно, знает, что именно на него возлагается обязанность проинформировать об этом брокера и (или) налоговый орган при подаче налоговой декларации. И предполагается, что он не только знает это, но и выполнит требования законов. Но четкого и прозрачного правового механизма контроля за соблюдением положений налогового законодательства о резидентстве применительно к гражданам РФ, покинувшим ее территорию, пока не существует. Такая вот ситуация на данный момент.

Когда налоговый статус не важен при закрытии ИИС и брокерского счета

Вообще все приведенные выше моменты, касающиеся налогообложения резидентов или нерезидентов, как по обычному брокерскому счету, так и по ИИС, необходимо оценивать сквозь призму реального финансового результата (прибыли или убытка) от продажи ценных бумаг. Точнее, учет фактора резидентства уместен, если только у инвестора имеется реальная прибыль от операций по покупке и последующей продаже акций и облигаций. Потому как, какой бы у него ни был статус, какой бы тип брокерского счета у него не был открыт (обычный или ИИС), о каких бы льготах, связанных с долгосрочным владением ценными бумагами (1 год, 3 года или 5 лет) мы ни говорили, все это имеет свое значение, если после продажи ценных бумаг у инвестора образовался реальный подлежащий налогообложению доход. Доход - разница между продажной стоимостью ценных бумаг и ценой их приобретения, за вычетом также всех сопутствующих расходов (комиссии брокера и т.п.).

В п. 12 ст. 214.1 НК РФ прямо указано, что «финансовый результат по операциям с ценными бумагами … определяется как доходы за вычетов соответствующих расходов…».

Поэтому если у инвестора после продажи ценных бумаг образуется убыток, то ему даже нет большого смысла вникать, какой у него статус резидентства, и каких льгот он лишается.

Если инвестор досрочно закрывает ИИС в связи с релокацией и в любом случае теряет право на любые вычеты, какого бы типа они ни были, то в первую очередь ему надо задаться вопросом «А будет ли у него вообще прибыль от продажи ценных бумаг, если он продаст их сейчас по текущей рыночной цене?» Если ее нет, если у него в любом случае будет убыток, то вообще не имеет никакого значения, резидент он или нет, и какие у него были бы льготы, связанные с долгосрочным владением бумагами. Можно смело продавать ценные бумаги, не учитывая фактора резидентства.

С убытка в любом случае никаких налогов не возьмешь. И никакие льготы также не актуальны.

Исключением - вычеты по ИИС тип А, которые предоставляются независимо от финансового результата (достаточно простого факта внесения денег на этот тип брокерского счета, и наличие иного налогооблагаемого дохода). Если инвестор в связи с отъездом из РФ досрочно закрывает ИИС, и при этом, если он ранее успел реально воспользоваться вычетами типа «А», ему придется:

- вернуть государству сумму ранее сэкономленных налогов,

- уплатить пени.

Правило работает и в ситуации, если инвестор продал ценные бумаги с убытком, поскольку этот тип вычета никак не связан с реальным финансовым результатом.

Во всех остальных случаях, когда брокер будет рассчитывать финансовый результат, а тот по факту убыточный, то фактором резидентства или досрочного закрытия ИИС можно просто пренебречь. Облагать налогом в любом случае нечего!

Особенно это актуально, по всей видимости, применительно к 2022 году, когда у большинства инвесторов стоимость их активов в ценных бумагах из-за сложившейся рыночной ситуации резко уменьшилась. Если у инвестора из-за рыночной ситуации наблюдается существенное снижение стоимости портфеля и в любом случае будет зафиксирован убыток от продажи ценных бумаг, то безразлично, является он резидентом или нет, досрочно он закроет ИИС или выдержит срок, обычный это брокерский счет или же ИИС – все это не имеет значения, поскольку брокер не может взять с него налогов, так как нет налоговой базы. Поэтому инвестор сможет получить всю сумму от продажи ценных бумаг, и ничего на налогах как таковых не потеряет (за исключением опять же случая, когда он ранее реально использовал вычет по ИИС типа «А», но не выдержал 3 года).

Вывод

Конечно, в связи с релокацией у инвестора возникают не только налоговые вопросы. Ему еще может понадобиться оформить доверенность на представителя, которую иногда приходится оформлять, уже будучи за рубежом (см. статью «Доверенность на брокерский счет для инвесторов, находящихся за пределами России»). Кроме того, уезжающему инвестору необходимо немного разбираться еще и валютном законодательстве, так как последнее возлагает на граждан РФ («валютных резидентов») определенные обязанности в связи с открытием и ведением счетов за рубежом (сообщать о них в налоговые органы, представлять отчеты), о чем мало кто знает.

Но в любом случае, даже находясь за границей, можно продолжать заниматься инвестированием. Базовые принципы инвестирования, защиты, сохранения и приумножения инвестиционного капитала носят универсальный характер. Этим принципам следуем и мы в процессе управления нашим инвестиционным фондом. Своими методиками и реальными практическими кейсами из своего публичного портфеля мы делимся на открытых вебинарах для инвесторов. Записаться на очередной бесплатный урок можно по ссылке.