Ценные бумаги в настоящее время можно не только купить или продать. Их можно подарить. Пока к такому виду оригинального «ценного» подарка прибегают немногие. В основном это брокеры, которые таким образом поощряют инвесторов, открывших у них брокерский счет. Среди «обычных граждан» пока данный вид подарка непопулярен, так как сразу возникает целый комплекс организационных, юридических, финансовых и социальных вопросов. Как оформляется дарение? Нужно ли для дарения ценных бумаг обязательно заключать письменный договор? К кому надо обратиться, чтобы подарить ценные бумаги? Как быстро и проще всего это сделать? Какие расходы необходимо понести при дарении? Надо ли получателю дара платить налоги, и, если да, то какие? Как можно подарок в виде ценных бумаг сделать неожиданным, приурочив его, скажем, ко дню рождения, Новому году, к свадьбе и т.п. событиям? Перечисление можно продолжить и далее…..

В нашей статье углубимся в тему вопроса и рассмотрим все по порядку:

Что такое дарение ценных бумаг

Вообще, дарение ценных бумаг с точки зрения закона, - это договор, по которому одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь или имущественные права. Ключевой момент заключается в том, что дарение, в отличие от продажи ценных бумаг, - это безвозмездная передача в собственность. То есть даритель ничего не получает взамен от одаряемого (помимо, естественно, эмоциональных ощущений).

Но любое дарение – это именно договор двух сторон, то есть на его совершение необходимо обязательно согласие самого одаряемого, поскольку он имеет полное право отказаться от принятия дара.

Отличие дарения ценных бумаг от наследования

Несмотря на то, что как при дарении, так и при наследовании ценные бумаги переходят в собственность одаряемого безвозмездно, между ними есть коренное отличие. Если дарение – это передача акций и облигаций другому лицу при жизни их владельца, то наследование – это вступление наследников в права на ценные бумаги после смерти их собственника. Невозможно подарить акции «на случай смерти» или заключить договор, предусматривающий передачу дара одаряемому после смерти дарителя. Такой договор является недействительным. Единственный способ, коим владелец акций или облигаций может распорядиться на случай своей смерти – это оформить у нотариуса завещание.

Вместе с тем интересно то, что в договоре дарения ценных бумаг можно указать, если одаряемый умрет раньше дарителя, то последний вправе отменить дарение. В таком случае данные ценные бумаги не перейдут к наследникам одаряемого, а будут возвращены их первоначальному владельцу. Но это правило актуально только в том случае, если на момент смерти одаряемого у него оставались в собственности именно те акции, что ему были подарены ранее. Если он уже продал их и купил какие-то другие ценные бумаги, или на его брокерском счету находятся просто деньги от продажи, то отмена дарения уже невозможна, и все такое имущество наследуется по общим правилам.

Примечательно также то, что если между собственником ценных бумаг и получателем дара был подписан договор их дарения, по которому первый обещал их подарить, но потом по каким-то причинам не оформил саму передачу акций или облигаций (не обратившись к брокеру, в депозитарий, или к реестродержателю), а впоследствии скончался, то обязанность по передаче этих ценных бумаг в собственность одаряемого переходит к наследникам дарителя. Фактически речь идет о том, что такие бумаги не перейдут к наследникам, а будут оформлены на одаряемого.

Процедура дарения ценных бумаг

Закон, как общее правило, не требует заключения договора дарения обязательно в письменной форме и уж тем более его удостоверения нотариусом (статья 574 Гражданского кодекса РФ). Вместе с тем брокерские компании обычно требуют, чтобы таковой был подписан между дарителем и одаряемым. Текст договора можно найти в интернете, сами брокеры не обязаны его предоставлять. В нем должны быть:

- Идентифицированы обе стороны договора (их ФИО, адреса, ИНН, паспортные данные).

- Указан предмет дарения (вид бумаги, наименование эмитента, их количество, желательно указать ISIN-код).

- Должно быть зафиксировано, что даритель передает (или обязуется передать) в собственность одаряемого ценные бумаги, а даритель принимает их.

В договоре могут содержаться и прочие условия, и, естественно, должны содержаться дата и подписи сторон. С подписанным таким образом договором обе его стороны являются в офис брокера, где дарителю надо будет подписать основной документ – передаточное распоряжение о переводе указанных в договоре дарения ценных бумаг со своего брокерского (и одновременно с депозитарного) счета на брокерский (депозитарный) счет одаряемого. Данное распоряжение брокер сам передаст в депозитарий, который, собственно, и спишет ценные бумаги со счета депо дарителя, и зачислит их на счет депо одаряемого. Именно с момента внесения так называемой приходной записи по счету депо одаряемого последний и будет считаться собственником подарка (статья 29 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Надо понимать, что предметом дарения выступают именно ценные бумаги (акции, облигации и т.п.), а не сам брокерский счет. Все счета открываются строго на определенное имя, и они не дарятся, не наследуются, не покупаются и не продаются. Они могут быть только открыты и закрыты конкретным лицом. Если даритель дарит все свои ценные бумаги, находящиеся на своем брокерском счете, он может после подписания передаточного распоряжения, закрыть свой счет (а может этого и не делать, - просто на нем не останется никаких активов). Одаряемый, в свою очередь, также должен иметь открытые брокерский и депозитарный счета, чтобы на них могли быть зачислены бумаги, которые ему подарены. Если эти счета ранее не были открыты, он открывает их, - одновременно с подписанием собственного распоряжения о зачислении ценных бумаг на свой счет. Все эти действия даритель и одаряемый могут сделать у брокера в один день при одновременной явке в его офис. Хотя некоторые брокеры (например, «ВТБ-брокер») не требуют, чтобы явка сторон договора в их офис была обязательно одновременной. Одаряемый, например, может подъехать в брокерскую контору и позднее. Конкретные действия необходимо согласовывать с брокером.

Более того, некоторые брокеры (например, «БКС-брокер») утверждают, что передаточное распоряжение о переводе ценных бумаг на счет одаряемого можно подать вообще через личный кабинет дарителя на сайте брокера, - если перевод ценных бумаг происходит в пределах одного брокера, и у обоих сторон договора уже имеются открытые брокерские счета.

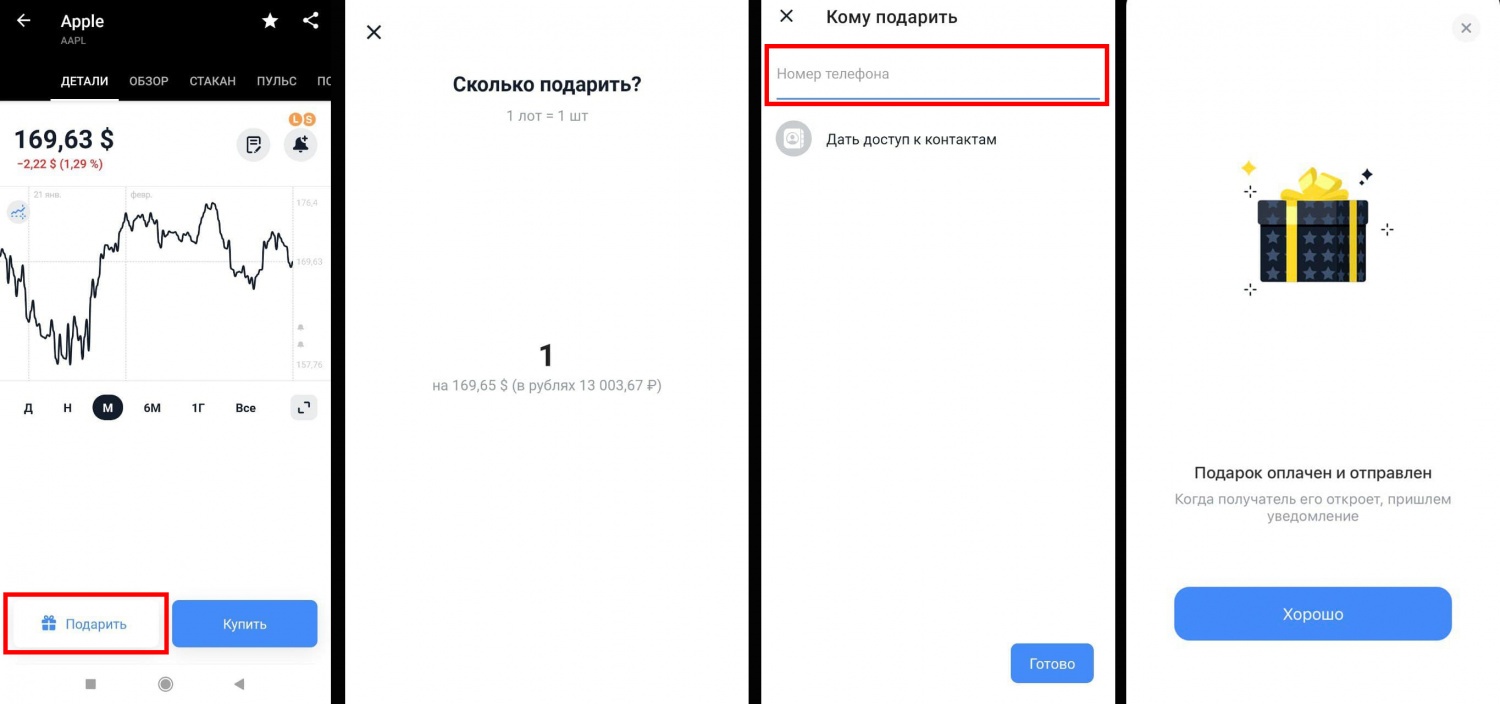

У брокера Тинькофф дарение бумаги можно осуществить в несколько кликов через торговое приложение. Просто когда Вы кликаете на какой-либо финансовый инструмент, приложение Вам предлагает 2 варианта "Купить" и "Подарить". Далее Вы определяете количество бумаг "в подарке" и собственно адресата - кому подарок предназначается. Есть условие - по такой простой схеме можно подарить бумагу при условии, что одариваемый также является клиентом брокера Тинькофф. Если нет, то "счастливчик" может открыть счет, на получение подарка отводится 19 дней. Если по какой-то причине тот, кому этот подарок предназначался, не откроет счет у брокера Тинькофф или же вовсе откажется от подарка, то сумма подарка (именно в виде денежных средств в размере стоимости актива на момент, когда Вы оформили данный подарок) возвращается дарителю.

Некоторые особые случаи дарения ценных бумаг

1. Разные брокеры и депозитарии

Нет никаких требований, что даритель и одаряемый обязательно должны обслуживаться у одного брокера. Перевод ценных бумаг в порядке дарения может быть осуществлен и на счет одаряемого у другого брокера. Это может несколько увеличить сроки зачисления бумаг, а также сказаться на размере брокерской и депозитарной комиссии. Но принципиально такая возможность есть.

2. ИИС и обычный брокерский счет

Невозможно перевести ценные бумаги в порядке дарения с обычного брокерского счета дарителя на счет ИИС одаряемого. Или с одного ИИС на другой ИИС. Это связано с особенностями счета ИИС: он может быть пополнен национальной валютой, с ИИС нельзя выводить средства и активы до его закрытия. Возможен беспрепятственный подарок лишь тех акций и облигаций, что числятся на обычном брокерском счете, - они переводятся на обычный брокерский счет одаряемого. Строго говоря, ценные бумаги, находящиеся на ИИС, конечно, тоже могут быть подарены. Но для этого даритель должен вначале расторгнуть договор на ИИС, закрыть его, вывести бумаги на свой обычный брокерский счет, и лишь потом может ими распорядиться любым способом, в том числе подарить.

3. Квалифицированные инвесторы

Ценные бумаги, которые вправе приобретать только квалифицированные инвесторы, могут быть подарком только в том случае, если одаряемый также является квалифицированным инвестором. О том, какие именно инструменты доступны лишь квалифицированным инвесторам, можно ознакомиться в статье «Что дает статус квалифицированного инвестора».

4. Дарение ценных бумаг детям

Согласно законодательству (статья 26 Гражданского кодекса РФ), ребенок, достигший 14 лет, с письменного согласия своих родителей также может открыть брокерский счет. Поэтому родители вполне могут подарить ценные бумаги своим детям. Но в последующем те смогут распоряжаться своими акциями и облигациями лишь с письменного согласия родителей. Более того, можно подарить ценные бумаги даже детям, не достигшим 14 лет, но все операции с такими ценными бумагами в последующем (до достижения ребенком 14 лет) будут продолжать совершать сами родители. Однако из положений пункта 3 статьи 60 Семейного кодекса РФ и пункта 2 статьи 37 Гражданского кодекса РФ следует, что родителям на каждую такую сделку надо будет получать еще и письменное согласие органов опеки и попечительства. Таким образом, дарение ценных бумаг детям имеет смысл лишь в том случае, если предполагается, что они будут оставаться в собственности детей длительное время (стратегия «купил и держи»). Кроме того, перед дарением ценных бумаг своим детям стоит уточнять у брокера, откроет ли он брокерский счет на имя ребенка, так как не все брокеры готовы работать с таким контингентом. Обо всех этих нюансах мы писали в статье «Инвестиции для несовершеннолетних».

5. Дарение акций компаний, не обращающихся на бирже

Отметим, что в настоящей статье рассматриваются вопросы дарения ценных бумаг, обращающихся на фондовой бирже. Если речь идет о дарении акций компаний, которые не продаются и не покупаются на организованном рынке ценных бумаг, то есть некоторые особенности. В частности, вся процедура переоформления бумаг с дарителя на одаряемого происходит, как правило, через профессиональных регистраторов, осуществляющих деятельность по ведению реестра владельцев ценных бумаг. Есть также ряд налоговых особенностей. Такие внерыночные операции не имеют прямого отношения в тематике нашего сайта, поэтому здесь не рассматриваются.

Расходы, связанные с дарением ценных бумаг

Несмотря на то, что сама сделка по дарению акций или облигаций безвозмездна по определению, так как их получатель ничего не дает взамен дарителю, это не означает, что здесь не будет никаких расходов. И дарителю и одаряемому необходимо учесть различные комиссионные платежи, а также налоги.

1. Комиссии при дарении ценных бумаг

Размеры комиссий и основания их уплаты при дарении ценных бумаг необходимо в каждом конкретном случае уточнять у своего брокера (или даже у двух брокеров, если даритель и одаряемый имеют счета у разных брокеров). От брокера к брокеру тарифы могут сильно отличаться. Более того, необходимо еще и учесть комиссии, которые необходимо уплатить депозитарию.

Например, если и даритель, и одаряемый обслуживаются в «ВТБ-Брокер», и первый дарит второму (условно) акции Сбербанка и Газпрома, то вне зависимости от количества и стоимости акций, даритель подаст через брокера два поручения (по числу эмитентов) на списание с его счета в депозитарии акций и зачисление их на счет одаряемого. За одно поручение берется комиссия в размере 250 руб. Поскольку поручений два, итоговый размер комиссии составит 500 руб. Но если одаряемый имеет счет у другого брокера, то размер комиссий для дарителя у этого брокера составит (500+65) руб. за каждое поручение, а всего в данном случае 1130 руб. Более того, с самого одаряемого может быть взята комиссия еще и другим брокером, что надо уточнять.

Если счета у обоих открыты, скажем, у брокера БКС, то последний возьмет по 177 руб. за каждое поручение – и с дарителя, и с одаряемого отдельно. В нашем примере, поскольку два эмитента, с каждого будет взята комиссия в размере 354 руб. При этом есть еще и комиссия за ведение счета депо в размере 177 руб. в мес. Она взимается при наличии операций по счету. Поскольку списание и зачисление ценных бумаг по договору дарения влекут возникновение операций по счету, и даритель и одаряемый дополнительно уплатят еще и данную комиссию. Всего, получается, при дарении акций двух эмитентов общая комиссия составит по 531 (354 + 177) руб. с каждого.

2. Налоги при дарении ценных бумаг

В соответствии с пунктом 18.1 статьи 217 Налогового кодекса РФ доходы в денежной и натуральной формах, полученные от физических лиц в порядке дарения, как общее правило, освобождены от налогообложения. Но это, к сожалению, не касается акций. Стоимость последних подлежит обложению НДФЛ. Но из этого правила есть одно существенное исключение – дарение акций (и другого ценного имущества) между членами семьи и (или) так называемыми близкими родственниками не влечет возникновение налогооблагаемого дохода у одаряемых. К близким родственникам относятся супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка, внуки, а также полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Именно этим лицам можно подарить акции без каких-либо налоговых последствий. Все иные категории лиц должны уплатить НДФЛ в размере 13 % (15 % - если совокупные доходы за год превысят 5 млн руб.) от рыночной стоимости ценных бумаг на момент внесения приходной записи по счету депо получателя подарка в виде акций. Налог уплачивается одаряемым самостоятельно. Брокер не имеет никакого отношения к исчислению и уплате налога со стоимости подаренных акций. Одаряемый должен вначале подать не позднее 30 апреля года, следующего за календарным годом, в котором состоялось дарение, декларацию 3-НДФЛ в налоговую инспекцию по месту своей постоянной регистрации, а потом уплатить налог не позднее 15 июля, если совокупная величина всех его доходов за год превысит сумму налоговых вычетов (не углубляясь сейчас во все детали и подробности).

Хорошая новость – при дарении облигаций налог с их стоимости уплачивать не нужно никому!!! То есть не имеет значения, является ли одаряемый близким родственником дарителя или нет.

Вместе с тем при дарении как акций, так и облигаций необходимо заблаговременно озадачиться еще одним немаловажным налоговым вопросом. Рано или поздно одаряемый, скорее всего, решит продать ранее подаренные ему ценные бумаги (это, прежде всего, касается акций, но может коснуться и облигаций, если те имеют длительные сроки гашения). Выручка от их продажи будет включена брокером в его налогооблагаемые доходы. Если в обычном случае брокер как налоговый агент вычитает из стоимости реализации ту сумму, которую потратил продавец ценных бумаг при их приобретении, и облагает налогом лишь разницу, то возникает вопрос – что же вычитать брокеру из суммы выручки в данном случае, если сам одаряемый ни рубля на приобретение не потратил, так как все бумаги достались ему безвозмездно? Ведь формально все расходы понес даритель, а расходы одаряемого, получается, равны нулю. В прессе распространены суждения, что налог в этом случае берется со всей продажной стоимости, а расходы, которые понес даритель, не принимаются. Нельзя исключать, что и бухгалтерия того или иного брокера может придерживаться такой же точки зрения. В этом случае, конечно же, это может приводить к несправедливым ситуациям.

Скажем, родители купили акции по 5000 руб. за единицу и подарили их своему ребенку (например, на свадьбу). Когда тот решил их продать, он реализовал их по 5500 руб. за акцию (такова была их рыночная цена). А потом уплатил НДФЛ в размере 715 руб. (5500 * 13 %) с каждой акции! Получив в свой карман всего 4785 руб. Очевидно, что вряд ли и он сам и его родители будут сильно счастливы в итоге такому подарку. Поскольку можно было бы подарить просто деньги – с подарков в виде денег никакого НДФЛ не взимается (неважно, являются ли даритель и одаряемый близкими родственниками)!!!

Еще более несправедливой выглядит ситуация, когда одаряемый, не являющийся близким родственником дарителя, уже вынужден был уплатить НДФЛ со стоимости подаренных ему акций, а впоследствии брокер обложил налогом еще и всю сумму выручки, не учтя никаких расходов на их приобретение (поскольку у одаряемого их попросту нет). Фактически в этом случае ценные бумаги подвергнутся двойному налогообложению, - причем вне зависимости от того, выросла ли вообще их цена по сравнению с ценой приобретения дарителем.

К счастью, законодатель позаботился об этих ситуациях.

В соответствии с абзацем 9 пункта 13 статьи 214.1 Налогового кодекса РФ, если налогоплательщиком были приобретены в собственность (в том числе … в порядке дарения) ценные бумаги, при налогообложении доходов по операциям реализации (погашения) ценных бумаг в качестве документально подтвержденных расходов на приобретение (получение) этих ценных бумаг учитываются суммы, с которых был исчислен и уплачен налог при приобретении (получении) данных ценных бумаг.

А согласно абзацу 10 пункта 13 статьи 214.1 Налогового кодекса РФ если при получении налогоплательщиком ценных бумаг в порядке дарения налог … не взимается, при налогообложении доходов по операциям реализации (погашения) ценных бумаг, полученных налогоплательщиком в порядке дарения…, учитываются также документально подтвержденные расходы дарителя … на приобретение этих ценных бумаг.

То есть если одаряемый является близким родственником дарителя акций и не должен платить НДФЛ со стоимости подарка, то при продаже акций в качестве расходов будут учтены расходы дарителя акций на приобретение таких акций. Если же одаряемый должен был в силу закона уплатить налог с такого подарка, то в качестве его расходов учитывается стоимость акций, с которой он исчислил и уплатил НДФЛ. Например, если на момент дарения стоимость акции составила 1000 руб. и с нее был уплачен НДФЛ в размере 130 руб., то при последующей реализации акции по цене 1200 руб. брокер должен учесть в качестве расходов 1000 руб. и обложить налогом только разницу в 200 руб.

Поскольку брокер никак не участвует в процессе уплаты налогов со стоимости подаренных акций, одаряемый должен самостоятельно представить своему брокеру документы – либо о понесенных дарителем расходах на приобретение ценных бумаг (если дарение осуществляется между близкими родственниками или дарятся облигации), либо о включении стоимости подаренных акций в налогооблагаемые доходы и уплаты с этой суммы налога (во всех остальных случаях).

Общая рекомендация заключается в том, что поскольку даритель обычно рассчитывает своим подарком в виде ценных бумаг вызвать одни лишь положительные эмоции у одаряемого, то самому дарителю следует еще до заключения договора дарения (а в реальной жизни – еще до торжественного объявления о таком подарке) выяснить у брокера, у которого одаряемый имеет (или по замыслу дарителя должен открыть) брокерский счет, - каким образом и на основании каких документов этот брокер в последующем будет учитывать расходы при продаже ценных бумаг одаряемым, которая рано или поздно может состояться. И для начала удостовериться, что брокер (точнее, его бухгалтерия) действительно примет в качестве расходов одаряемого расходы дарителя. И при необходимости собрать все бумаги. Если и даритель и одаряемый имеют счета у одного брокера, то последний, как правило, имеет все данные о расходах, которые понес даритель на приобретение ценных бумаг, и ничего дополнительно собирать не надо. Но если планируется сделка по дарению бумаг, сопровождающаяся их переводом к другому брокеру, рекомендуется предварительно связаться с бухгалтерией брокера, обслуживающего одаряемого, и узнать, как она будет рассчитывать налоги, какие документы о расходах дарителю надо получить у своего брокера и передать их одаряемому сразу же при заключении договора дарения, чтобы одаряемому не пришлось позднее столкнуться с этим вопросамым неожиданным образом, порой много лет спустя.

Здесь следует упомянуть и то, что если одаряемый продержит у себя в собственности подаренные ему ценные бумаги, обращающиеся на фондовой бирже, более трех лет, то он сможет получить инвестиционный налоговый вычет и уменьшить облагаемый НДФЛ доход на сумму до 9 млн руб. (статья 219.1 НК РФ) («Налоговые льготы для инвесторов»).

Завершая налоговую тему, необходимо иметь ввиду, что в этой статье рассматриваются подарки между физическими лицами. Отметим, что если дарит ценные бумаги юридическое лицо или индивидуальный предприниматель, то там совершенно иная налоговая история. Такие подарки подлежат обложению НДФЛ почти в полном объеме. Не подлежат обложению налогом только подарки, стоимость которых не превышает 4000 руб. (подп. 28 ст. 217 НК РФ).

Как сделать подарок в виде ценных бумаг сюрпризом

Описанная выше процедура осуществления дарения и все сопутствующие ей бюрократические формальности и налоговые вопросы, возможно, могут напрочь отбить желание того, кто захотел сделать подарок в виде ценных бумаг, связываться с этой затеей, поскольку это все выглядит довольно сложными и, что немаловажно, теряется эффект сюрприза такого подарка. А это зачастую главное, на что обычно рассчитывает любой, кто дарит какие-то подарки.

Вместе с тем, если даритель и одаряемый обслуживаются у одного и того же брокера (или по замыслу дарителя именно у этого брокера и будет в последующем открыт брокерский счет на имя одаряемого), и они являются близкими родственниками, когда налог не платится, а расходы, понесенные дарителем, учитываются у одаряемого, о чем уже известно брокеру, ничего особо сложного в процедуре дарения не будет и никаких дополнительных документов нигде собирать не надо. Все можно оформить за один визит к брокеру, причем не обязательно являться в его офис и дарителю и одаряемому одновременно.

Что же касается создания эффекта сюрприза некоторые брокеры ввели дополнительные сервисы, которые позволяют добиться такого результата. Так, например, брокер «Финам» позволяет приобрести непосредственно на своем сайте подарочный сертификат на акции, заполнив заявку и оплатив его банковской картой онлайн. Изготовление сертификата занимает один рабочий день, и для его получения дарителю надо посетить офис брокера. Сертификат действует 90 дней с момента покупки. Выглядит он очень красочно и презентабельною. После его торжественного вручения одаряемому тот должен в течение указанного срока явиться в офис брокера с паспортом, предъявив сертификат, и открыть брокерский счет, на который будут зачислены указанные в сертификате акции.

Вывод

Дарение ценных бумаг, не смотря на все возможные бюрократические проволочки, может стать отличным подарком. Ценная бумага – это подарок, который может со временем расти в своей стоимости. Если проводить параллели между стандартным подарком, к примеру, гаджетом Apple самой последней модели, то даже с течением года его рыночная стоимость может упасть наполовину. А вот покупка акций на такую же сумму спустя годы будет только увеличивать «стоимость подарка» за счет роста курсовой стоимости акций. Однако не любая акция может быть «хорошим подарком». Хороший подарок – это акция перспективной компании, которая имеет фундаментальные основы для роста бизнеса и роста котировок акций в будущем. Поэтому дарителю важно подойти с умом к выбору подарка. При этом в рассмотренной теме статьи важно понимание темы вопроса не только со стороны дарителя, но и со стороны одариваемого. Первому важно сделать «правильный выбор», а «одариваемому» правильно распорядиться подарком. И этому всему можно научиться. В различных ресурсах есть множество информации на тему инвестиций, есть даже блоги с конкретными инвестрекомендациями. Но если быть наблюдательным и погрузиться глубоко в тему вопроса, то можно увидеть, что зачастую разные ресурсы могут противоречить другу другу, а рекомендации быть слишком фантастически-заманчивыми.

Поэтому важно найти в теме инвестиций профессионалов, методики которых приводят к реальным результатам. Наша компания занимается не только обучением инвестированию на организованном фондовом рынке, но и имеет свой инвестиционный фонд, сумма которого за последние 5 лет продемонстрировала среднегодовой прирост в 30%. То есть все наши методики подтверждены на практике. Чтобы ближе познакомиться с нами и нашим подходом к инвестированию, приглашаем Вас посетить бесплатный вебинар для инвесторов. Записаться на очередной открытый урок можно по ссылке!