2020 год оказался крайне сложным для всех финансовых рынков, включая фондовый. Акции столкнулись с мощным внешним шоком из-за локдаунов в мировой экономике и разрыва глобальных торговых связей, вызванных пандемией коронавируса.

Российский фондовый рынок в 2020 году пострадал особенно сильно. На него одновременно повлияли два фактора: обвал котировок из-за пандемии и резкое падение цен на сырье, которое также стало следствием кризиса. В результате многие российские компании оказались в двойной ловушке: их экспортные операции были либо заблокированы, либо проводились по значительно сниженным ценам. Однако в 2021 году последовало столь же резкое восстановление благодаря значительному росту на рынке сырья и энергоносителей.

Ключевые драйверы роста фондового рынка в 2021 г

2021 год стал рекордным для российского фондового рынка. Индекс Московской биржи (IMOEX) и РТС показывали уверенный рост, обновляя исторические максимумы. Основными драйверами этого роста стали:

1. Рост цен на сырьё и энергоносители

После кризиса 2020 года мировая экономика начала восстановление, что привело к резкому росту спроса на энергоресурсы и сырьё. Этот процесс стал ключевым драйвером роста не только российского рынка, но и глобальной экономики в 2021.

- Нефть марки Brent в 2021 году выросла с $50 до $85 за баррель, поддерживая доходы российских нефтегазовых компаний.

- Цены на газ на европейском рынке взлетели в 5-10 раз из-за дефицита, что принесло сверхприбыли компании Газпром.

- Цена на такие металлы, как алюминий, медь, никель и сталь также дорожали, что поддержало акции компаний ГМК Норникель, Русал, Северсталь.

2. Дивидендная привлекательность

Многие компании (особенно в сырьевом секторе) выплатили рекордные дивиденды, привлекая инвесторов. При этом многие компании возобновили выплату дивидендов после отказа от их выплаты в кризисный 2020 г., что также стало дополнительным драйвером роста для акций этих компаний и всего рынка в целом.

3. Низкий уровень Ключевой ставки ЦБ РФ

Ключевая ставка в начале 2021 года находилась на исторически низком уровне (4,25%). К концу 2021 г. ЦБ РФ повысил ставку до 7,5%, что также считается низким уровнем. Это делало рынок акций более привлекательным для потенциальных инвесторов по сравнению с депозитами.

Таким образом, в 2021 году фондовый рынок РФ продемонстрировал восстановление после провального коронакризиса 2020 года. Все потери были отыграны, а сырьевой сектор стал локомотивом роста. При этом многим компания удалось достичь не только докризисных финансовых результатов, но и превысить их.

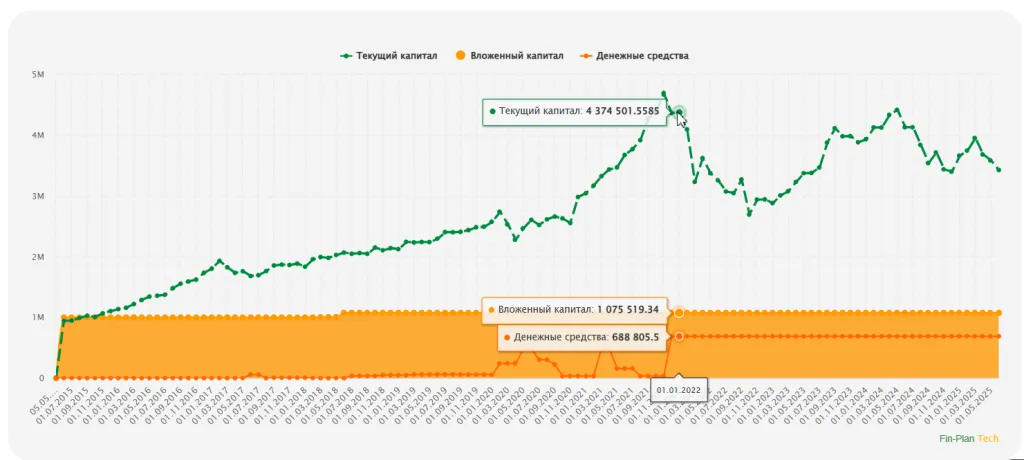

Динамика роста модельного портфеля за 2021 г

За 2021 год (с 1 января 2021 г. по 1 января 2022 г.) наш модельный инвестиционный портфель акций продемонстрировал рост на 1 329 тыс. руб. или +43,6% г/г. С учетом дивидендов, выплаченных в 2021 году, рост составил 1 548,7 тыс. руб. или +50,9%.

Для сравнения, за это время индекс Московской биржи (IMOEX) продемонстрировал рост на +15% г/г. Динамика индекса Мосбиржи полной доходности «брутто» (с учетом дивидендных выплат) составила +21,62% г/г. Несмотря на то, что фондовый рынок РФ в 2021 г. продемонстрировал значительный рост, индекс Мосбиржи сдал свои позиции на фоне геополитического давления в конце года.

Точечное инвестирование в самые перспективные акции с ярко выраженными фундаментальными источниками роста позволили достичь результата обгоняющий рынок в несколько раз. При этом был соблюден один из главных принципов инвестирования – диверсификация, который обеспечивает снижение рисков, повышает устойчивость к рыночным колебаниям и увеличивает потенциальную доходность инвестиционного портфеля.

Кроме того, важно соблюдать диверсификацию не только по эмитентам акций, но и отраслевую диверсификацию, диверсификацию по источникам роста акций – акции недооценки, акции роста и дивидендные акции.

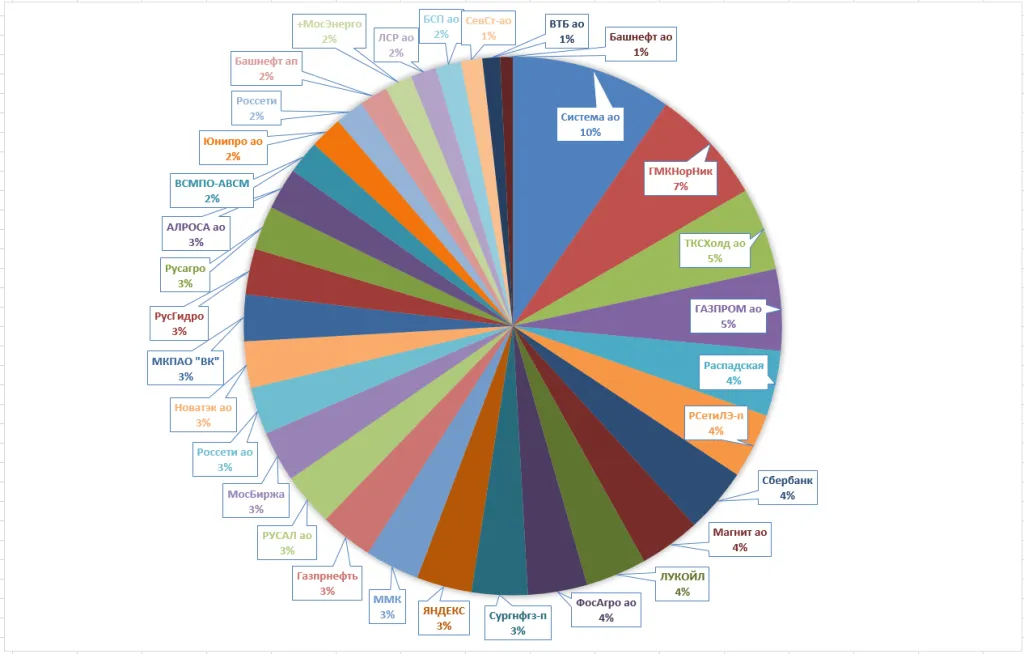

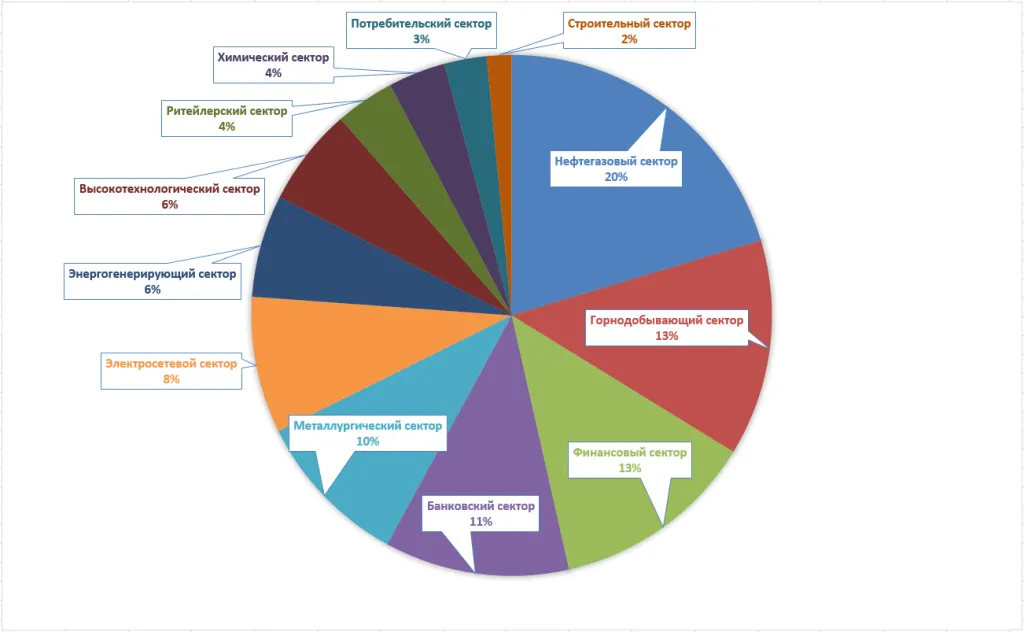

Сумма капитала между активами, как правило распределяется равномерными долями, но есть свои исключения. На начало 2021 года в нашем инвестиционном портфеле большую долю занимали акции таких компаний, как: АФК Система (10%), ГМК Норильский никель (7%), Т-технологии (5%), Газпром (5%).

Наименьшая доля приходилась на акции таких компаний, как: Башнефть, ВТБ и Северсталь – по 1% соответственно.

Структура портфеля по эмитентам на начало 2021 года:

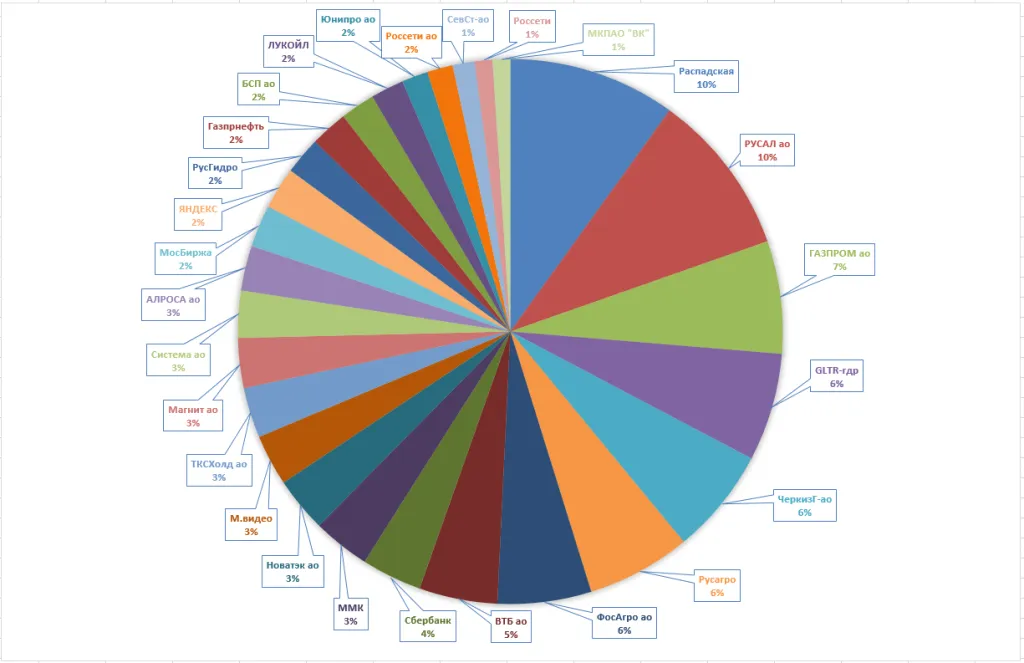

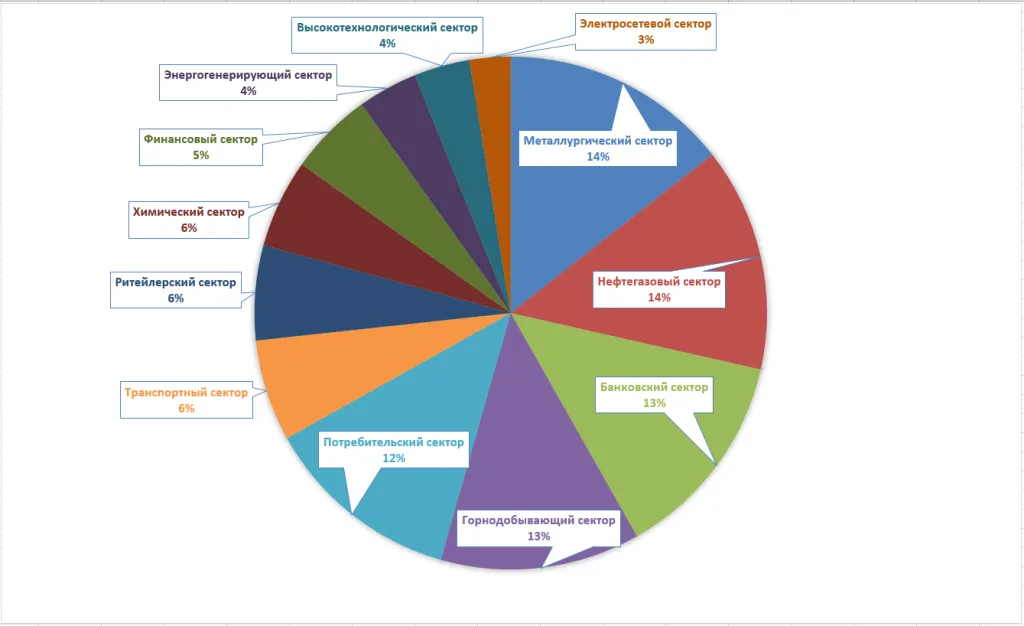

К концу 2021 г. структура модельного инвестиционного портфеля претерпела значительные изменения. Наибольшую долю в портфеле занимали такие компании, как Распадская (10%), Русал (10%), Газпром (7%). Наименьшую: ВТБ, ВК, ФСК-Россети и Северсталь.

Структура портфеля по эмитентам на конец 2021 года:

В 2021 году бенефициарами стали компании таких отраслей, как нефтегазовая, металлургическая и горнодобывающая отрасль на фоне ралли цен на энергоносители, металлы и прочее сырье. А также благоприятная конъюнктура сложилась для банковского сектора на фоне восстановления экономики, низкой ставки ЦБ РФ, что привело к росту кредитования.

В связи с этим наш модельный портфель за 2021 г. претерпел ряд изменений, что позволило получить результат лучше рынка.

Отраслевая структура модельного портфеля на начало 2021 года:

Отраслевая структура модельного портфеля на конец 2021 года:

2021 год стал одним из самых прибыльных для инвесторов, ориентированных на дивиденды. Благодаря высоким ценам на сырьё и восстановлению экономики многие компании выплатили рекордные доходности. Суммарные выплаты компаний составили около 3,5 трлн руб. (на 30% больше, чем в 2020 г.).

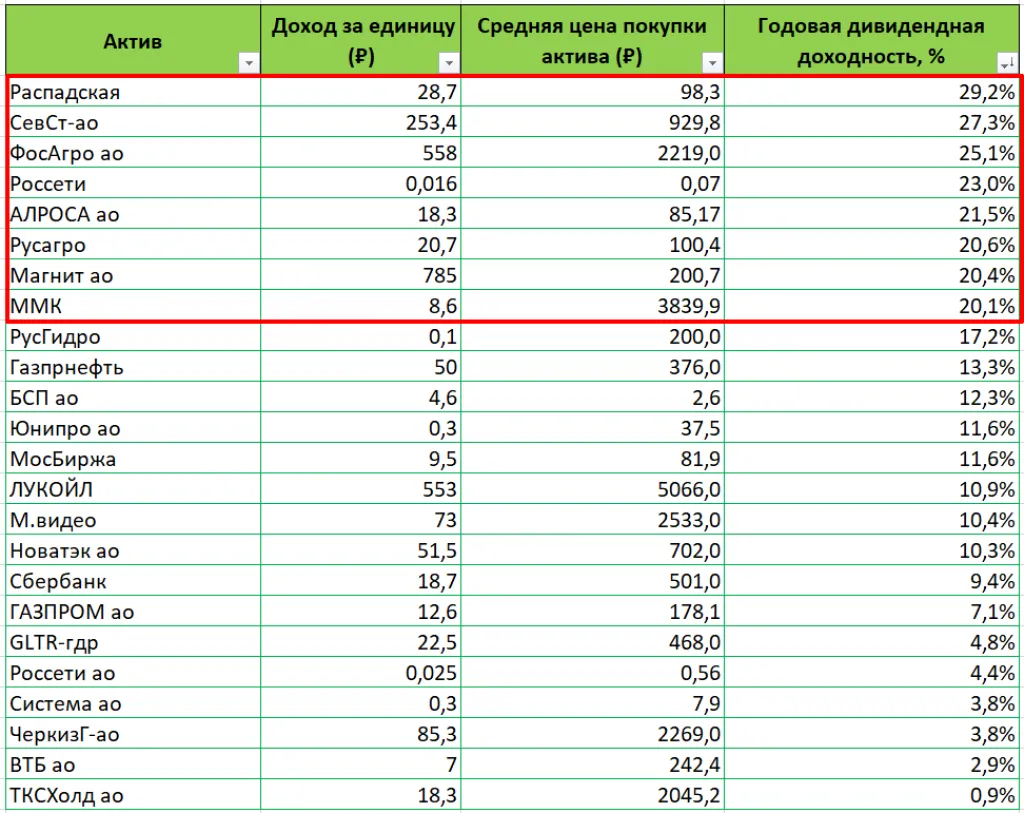

Наибольшую дивидендную доходность (свыше 25%) мы получили по акциям компаний Распадская (29,2%), Северсталь (27,3%), Фосагро (25,1%). Кроме того, высокой выплатой дивидендов отметились такие компании, как: ФСК-Россети, Алроса, Русагро, Магнит и ММК.

В общей сложности дивидендные выплаты за 2021 г. по модельному портфелю составили 219,75 тыс. руб. Средняя дивидендная доходность составила около 9,5%.

Стратегия инвестирования в 2021 году

Демонстрировать результат, в разы опережающий рынок, нам позволяет соблюдение нашей стратегии, которой мы придерживаемся с 2015 года. Ключевыми принципами стратегии являются:

1. Точечный выбор акций на основе внутренних источников роста (недооценка, рост бизнеса, дивиденды) на долгосрочный период.

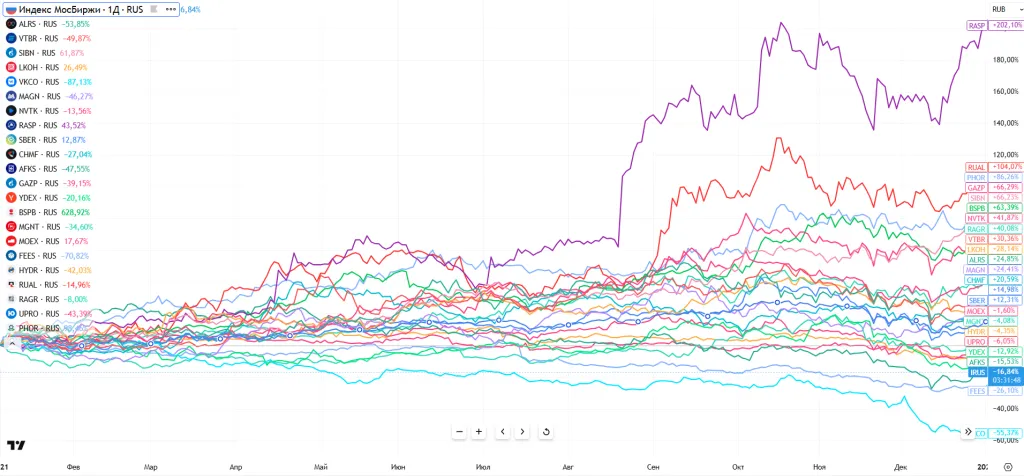

Выбор фундаментально сильных компаний с ярко выраженными внутренними источниками роста всегда показывали лучший результат. 2021 год стал не исключением. Основная ставка пришлась на наиболее привлекательные с фундаментальной точки зрения сырьевые компании. За 2021 год из таких компаний наибольший рост продемонстрировали:

- Распадская ПАО (рост акций в портфеле за 2021 г. на 202%) – акции компании в 2021 г. показали впечатляющий рост за счет ралли цен на уголь и восстановления глобального спроса на сталь. Коксующийся уголь (ключевой для металлургии) подорожал с $100 до $400 за тонну. Чистая прибыль компании по итогам года продемонстрировала рост более чем в 5 раз, что обеспечило высокую базу для выплаты рекордных дивидендов.

- ОК РУСАЛ МКПАО (рост акций в портфеле за 2021 г. на 104%) – еще одна компания, для которой 2021 г. стал одним из успешных благодаря рекордным ценам на алюминий и восстановлению глобального спроса на металлы. Алюминий подорожал с $2 000 до $3 200 за тонну. Как итог, Русал отчитался о росте прибыли в 4 раза год к году. Однако, было принято решение не выплачивать дивиденды в пользу погашения долга компании.

- Фосагро ПАО (рост акций в портфеле за 2021 г. на 86,3%) - акции компании показали рекордный рост благодаря беспрецедентному ралли на рынке удобрений. Цены на фосфорсодержащие удобрения выросли в 2-3 раза из-за глобального дефицита. Как итог, компания продемонстрировала рост чистой прибыли по итогам 2021 г. в 3 раза и выплатила хорошие дивиденды, что также поддержало котировки акций.

- Газпром ПАО (рост акций в портфеле за 2021 г. на 66,3%) – благоприятная ценовая конъюнктура сложилась и на рынке газа. Цены на газ в Европе выросли с $200 до $2000 за тыс. м³, что стало рекордным значением. Чистая прибыль компании по итогам 2021 г. выросла в 10 раз год к году, что обеспечило выплату хороших дивидендов для держателей акций.

- Газпром Нефть ПАО (рост акций в портфеле за 2021 г. на 66,2%) – компания - бенефициар роста цен на нефть. Восстановление нефтяного рынка произошло на фоне постпандемийному росту спроса и дисбалансу спроса и предложения (ОПЕК+ сдерживала добычу). Помимо высоких цен на нефть, драйвером роста для финансовых показателей стали рост добычи и эффективности компании. Как итог, рост чистой прибыли в 3,5 раза и выплата высоких дивидендов.

Ставка на самые эффективные банки с внутренними источниками роста также оправдала себя в 2021 г. Этот год стал периодом полного восстановления для российских банков после пандемийного кризиса 2020 года.

- Банк Санкт-Петербург ПАО (рост акций в портфеле за 2021 г. на 63,4%) – финансовые показатели банка выросли на фоне восстановления кредитного рынка после пандемии, улучшения качества кредитного портфеля, роста комиссионных доходов. Чистая прибыль выросла в 2,5 раза, при этом банк остался крайне низко оценен рынком.

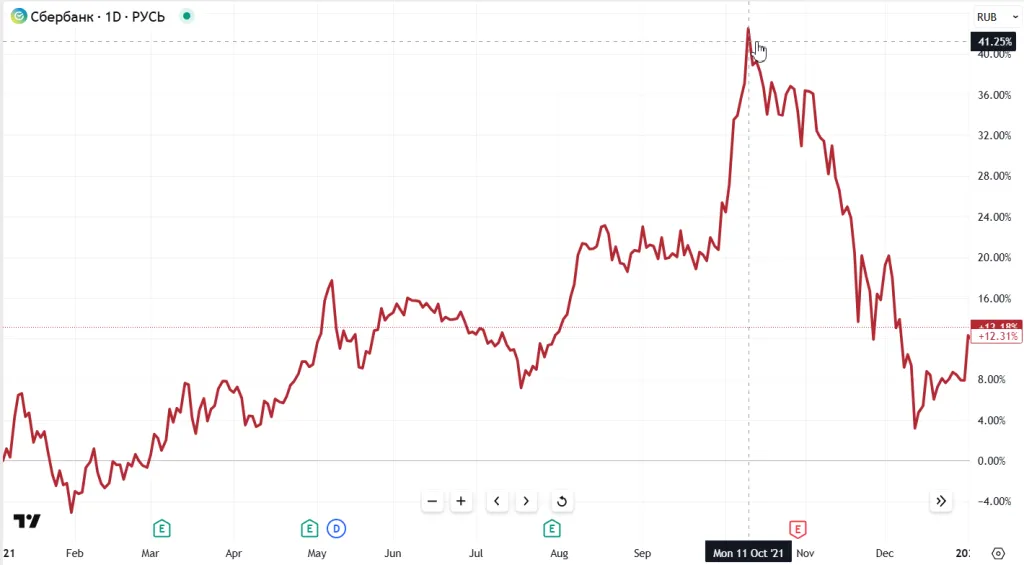

- Сбербанк ПАО (рост акций в портфеле за 2021 г. на 12,3%) – финансовые показатели банка также продемонстрировали рост на фоне восстановления экономики. Чистая прибыль выросла на 75% год к году. При этом банк продолжил свою Digital-трансформацию: доля онлайн-продаж составила 65% всех продуктов. На пике акции компании демонстрировали рост на 42% в 2021 году, однако из-за ухудшение внешнего фона и геополитических рисков, акции скорректировались.

2. Ключевые инвестиционные идеи 2021 года.

Следующим пунктом нашей инвестиционной стратегии в 2021 году – поиск новых инвестиционных идей. Период восстановления экономики - это всегда открытие новых возможностей для компаний. Одной из таких идей, стала Globaltrans, специализирующаяся на железнодорожных перевозках:

- Globaltrans Investment PLC (рост акций в портфеле с 30 апреля 2021 г. на 36,1%) – в 2021 году Globaltrans оставался одной из самых "дешевых" акций на рынке (низкий P/E при хорошей дивидендной доходности). Положительно на динамику основных финансовых показателей сказались такие факторы, как: восстановление экономики и рост грузоперевозок. Дополнительную поддержку акциям оказали: выплата высоких дивидендов (компания направила на выплаты 100% свободного денежного потока) и buyback (выкуп акций).

Кроме того, в 2021 г. мы сосредоточили свое внимание на компаниях из защитных секторов (потребительский сектор) с неэластичным спросом:

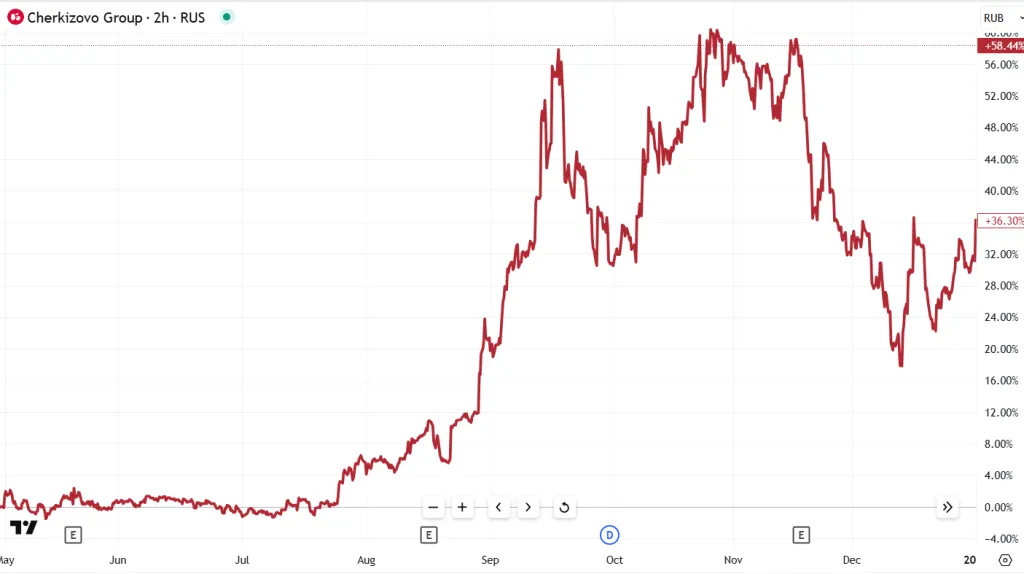

- Группа Черкизово ПАО (рост акций в портфеле с 30 апреля 2021 г. на 36,3%) – компания со значительной недооценкой, демонстрирующая устойчивые темпы роста выручки. При этом компания привлекла к себе внимание инвесторов стабильностью выплат дивидендов.

- Группа Русагро ПАО (рост акций в портфеле за 2021 г. на 41,5%) – в 2021 году акции компании демонстрировали сильную динамику, поддержанную рекордными ценами на сахар и свинину, а также высокими финансовыми результатами компании. Мировые цены на сахар достигли 4-летнего максимума из-за дефицита в Бразилии. В России цены выросли на 50% за год, что сильно поддержало выручку.

3. Следующий принцип нашей инвест-стратегии – своевременная фиксация прибыли:

В 2021 года была проведена ребалансировка, в рамках которых были проданы ряд акций, а также частично зафиксированы некоторые позиции. Полученные денежные средства были переложены в другие более перспективные на тот момент инвестиционные идеи:

- ТКС Холдинг МКПАО (Тинькофф, рост акций в портфеле с начала 2021 г. и до 30 ноября 2021 г. на 187,66%) – на 2021 г. пришелся значительный рост цифрового банкинга в РФ. По итогам года компания продемонстрировала рост всех основных финансовых и операционных показателей, что отразилось в динамике акций. Полученная прибыль от роста акций данной компании была зафиксирована нами 30 ноября 2021 г., так как темпы роста на тот момент стали замедляться.

- АФК Система ПАО (рост акций на 17,6% с начала 2021 года до даты частичной фиксации 30 апреля 2021 года) – в 2021 г. мы приняли решение частично зафиксировать норму прибыли в 258% по акциям АФК Система. Сокращение позиции составило около 60%. Такое решение мы приняли из-за достижения значительной нормы прибыли, высокой доли акций компании в портфеле, а также на ожидаемом факте IPO дочерней компании Сегежи.

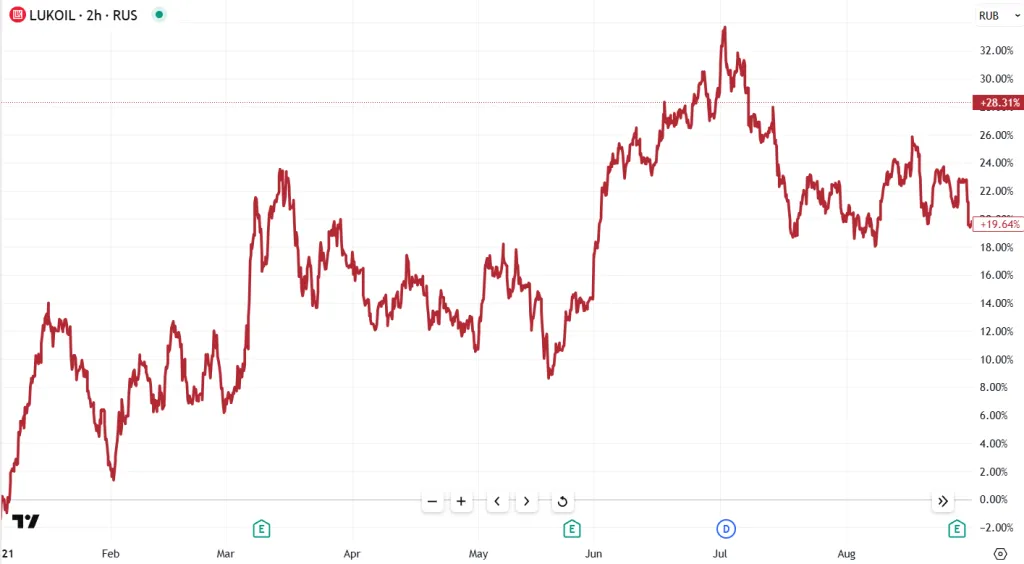

- Лукойл ПАО (рост акций на 28,3% с начала 2021 года до даты частичной фиксации 31 августа 2021 года) - акции показали уверенный рост, поддержанный восстановлением нефтяных цен после пандемийного кризиса 2020 года, а также сильными финансовыми результатами компании.

4. Баланс рисков и доходности. Инвестиционный портфель должен быть сбалансированным, чтобы обеспечивать не только рост капитала, но и его сохранность в периоды рыночной нестабильности. Защитная структура портфеля (70% облигаций / 30% акций) - это разумный баланс между надежностью и доходностью. В долгосрочной перспективе такой подход снижает стресс от рыночных колебаний и помогает сохранить капитал.

Вывод

В 2021 году российский рынок акций продемонстрировал уверенный рост, несмотря на сохраняющиеся внешние и внутренние риски. Индекс Мосбиржи достиг исторических максимумов, чему способствовали восстановление мировой экономики, высокие цены на нефть и сырьевые товары, а также мягкая денежно-кредитная политика ЦБ РФ.

Наш модельный инвестиционный портфель продемонстрировал значительный рост, в разы опережающий рынок за счет приверженности нашей стратегии долгосрочного инвестирования.

В целом, 2021 год подтвердил устойчивость российского фондового рынка, но также обозначил необходимость для инвесторов учитывать не только фундаментальные показатели компаний, но и макроэкономические факторы.

Более подробно ознакомиться с нами, нашими результатами и подходами к инвестированию можно на наших открытых вебинарах для инвесторов. На онлайн встречах с инвесторами мы делимся своими фишками и своими действиями в нашем публичном портфеле, которые позволяют работать лучше рынка в условиях любых глобальных катаклизмов. Записаться на очередной открытый урок можно по ссылке.