Литий — это мягкий щелочной металл серебристо-белого цвета, обладающий высокой реакционной способностью, очень легкий и неплотный. Хотя на протяжении всей истории он имел широкий спектр применений, в последние годы он стал критически важным компонентом литий-ионных («Li-ion») батарей, используемых в электронике благодаря своей реактивности, легкости и способности к перезарядке.

Эксперты отрасли сходятся во мнении, что в ближайшие годы спрос на литий будет значительно расти из-за растущего производства электромобилей во всем мире и популяризации возобновляемых источников энергии. Все это приведет к увеличению спроса на аккумуляторные батареи для множества потребительских товаров. Также спрос поддерживает быстрый прогресс в области перезаряжаемых аккумуляторов для ноутбуков, смартфонов и другой техники. Создатели литий-ионного аккумулятора в 2019 году получили Нобелевскую премию. Литий за широту использования и высокую в нем потребность иногда называют нефтью 21-го века.

В данной статье рассмотрим российский и мировой рынок лития, его перспективы и особенности. Будет следовать следующему плану:

- Области применения лития.

- Глобальный рынок лития.

- Цены на литий.

- Китай на рынке лития.

- Российский рынок лития.

Области применения лития

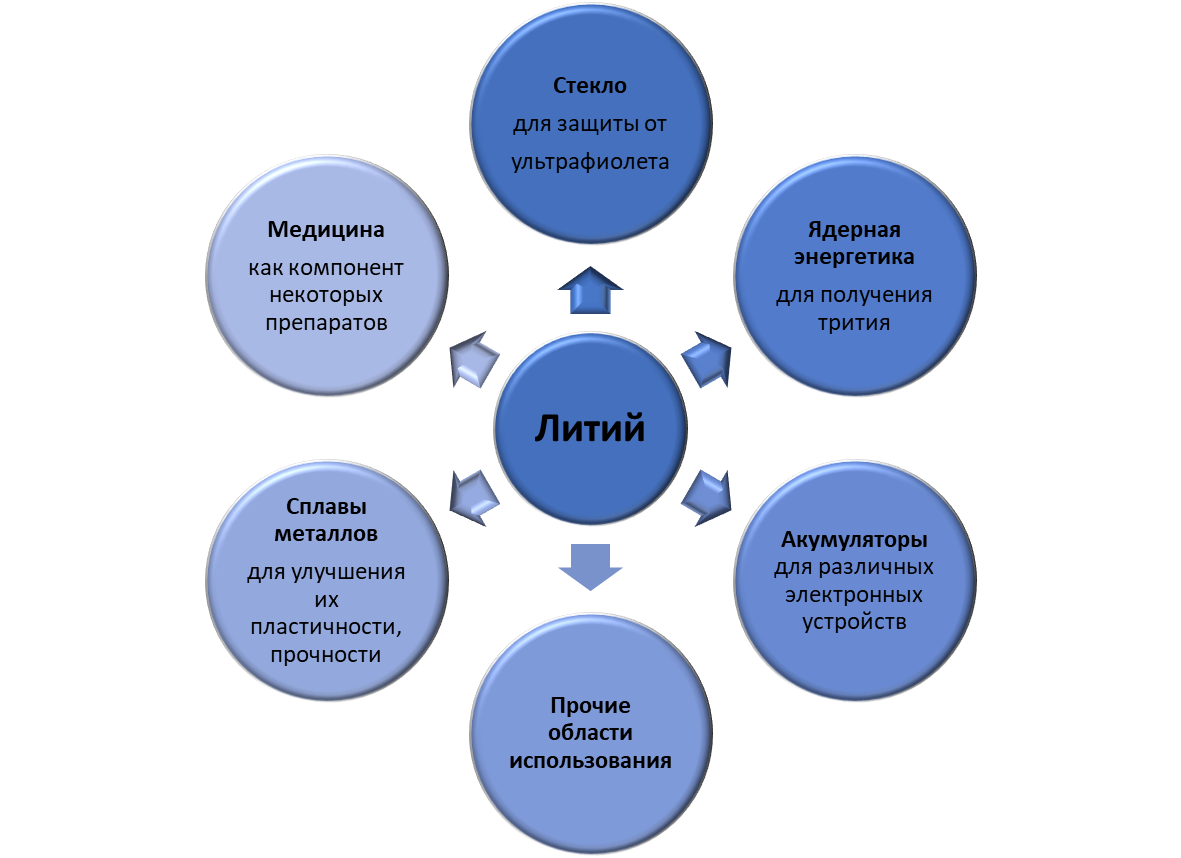

Обычным потребителям литий известен по аккумуляторам для различных электронных устройств. Однако область его применения гораздо шире:

Все это способствовало поддержанию спроса на металл. Но в настоящее время и, скорее всего, в дальнейшем главной причиной роста спроса на литий станет развитие электромобильной промышленности. Если аккумуляторы для цифровой техники – уже сформировавшаяся отрасль с понятной динамикой, то аккумуляторы для электроавто находятся все еще на своем начальном этапе, но при этом активно поддерживаются как частными компаниями, так и государством.

Экспоненциальное распространение электромобилей обусловлено мировой политикой и потребительскими настроениями, на которые реагируют мировые автомобильные компании. Многие из них (Ford, BMW, Volkswagen и другие) уже заявили о полном или частичном переходе от производства автомобилей с традиционным двигателем на выпуск электромобилей после 2030 года. Правительства нескольких стран мира внедряют строгие стандарты выбросов для сокращения выделения вредных веществ в окружающую среду, тем самым также способствуют росту этого рынка. Евросоюз хочет полностью осуществить переход на электромобили в течение ближайших 15 лет.

В результате мы видим сильный рост количества электроавто, который продолжает ускоряться – по прогнозам, к 2025 году их будет в районе 54 млн штук со среднегодовым простом 45%, а почти половина (48%) от продаж новых автомобилей с электродвигателем будет приходиться на Китай.

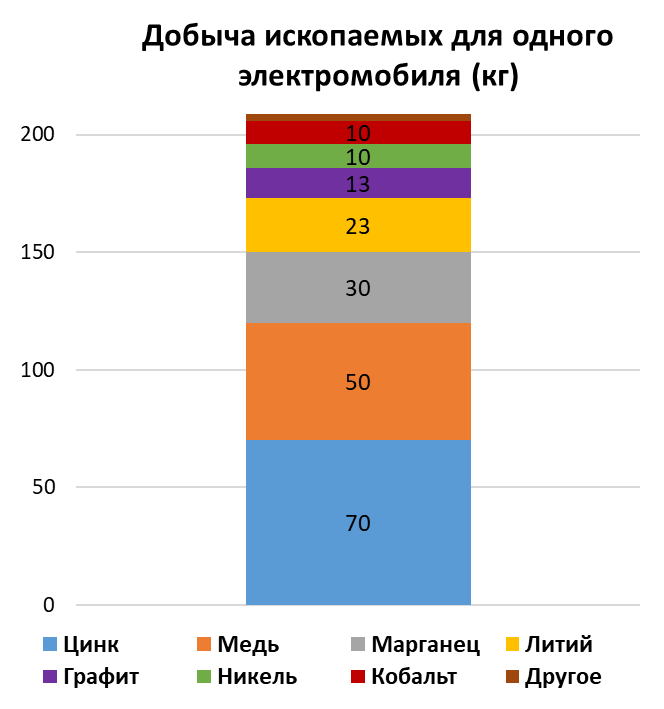

Конечно, литий - не единственный металл, получивший всплеск спроса после развития электромобильной отрасли. Цинк, медь и другие ископаемые не менее важны на разных этапах производства для разных компонентов. Ниже представлено приблизительное количество необходимых металлов и веществ для производства одного электромобиля в килограммах. Лития требуется около 23 кг. Для сравнения - в традиционных авто из ископаемых требуется только 17 килограмм меди и 10 кг никеля.

Но прогресс не стоит на месте. Недавно IBM разработал новый тип батареи без содержания никеля, кобальта и других тяжелых металлов, что уменьшает экологический след.

Глобальный рынок лития

В структуре глобального рынка лития, в зависимости от его применения, можно выделить 6 основных отраслей, представленных на рисунке ниже. Наибольшую долю занимают аккумуляторы, и в дальнейшем можно ожидать увеличения веса данного сегмента.

Объем мирового рынка лития в 2021 году составил около $3,1 млрд, а к 2028 году ожидается прирост до 8,2 млрд со среднегодовым приростом (CAGR) 14,9%. В основном этому поспособствует быстрой прогресс в области перезаряжаемых аккумуляторов для различной техники и автоотрасли.

Если говорить отдельно о рынке литий-ионных аккумуляторов, то здесь наблюдается более ускоренный рост, так как это наиболее растущее направление из всех, отмеченных выше. Если в 2021 году его объем составлял $56,8 млрд, то к тому же 2028 году прогнозируется уже $195,7 млрд со среднегодовым приростом 19,3%.

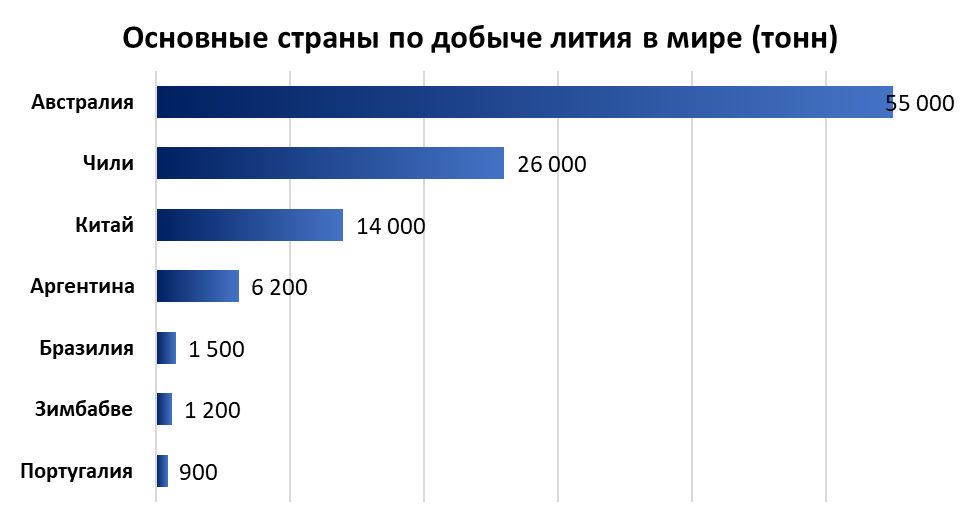

Интересно, что основным добытчиком лития на текущий момент является Австралия с 55 тысячами тонн в год, что больше половины от его мировой добычи в 100 тысяч тонн в 2021 году. Также важно отметить сильное наращивание добычи в Китае и его важнейшее значение в производстве литий-ионных аккумуляторов с мировой долей почти 80%. Подробнее о значении Китая на рынке лития мы поговорим в отдельной главе. А сейчас взглянем на основных добытчиков лития по странам.

При этом интересно, что по запасам лития лидирует Чили с 9,2 млн тонн. Следом идут Австралия и Аргентина.

Цены на литий

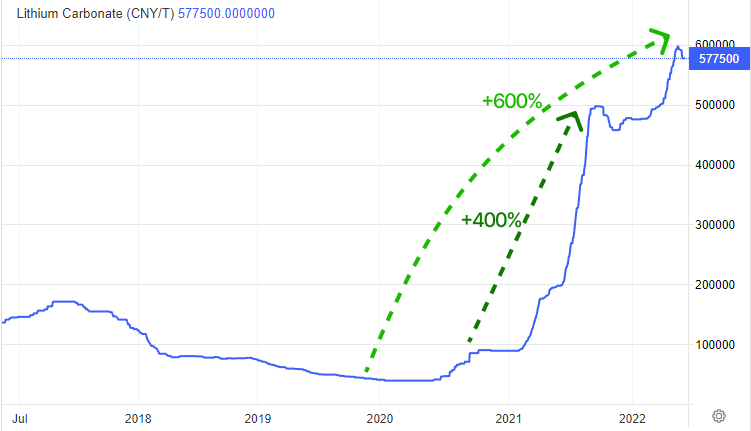

На начало декабря 2022 года цена на литий равна 577 500 юаней или 82 197 $ за тонну. Причем такая высокая цена наблюдается относительно недавно - после августа 2021 года, когда цена выросла более чем на 400%. Это результат стечения следующих обстоятельств:

- Развитие отрасли электромобилей.

- Повсеместными сложностями с цепочками поставок (которые не были восстановлены после пандемии 2020 года).

- Последовавшие за этим нехватки ресурсов для производства аккумуляторов со стороны крупнейших производителей.

Относительно прошлых значений до 2021 года цена выросла на 600%.

Соответствующим образом можно увидеть схожую динамику и на рынке акций компаний, связанных с литием и его производными. В качестве показательного примера возьмем биржевой фонд Global X Lithium & Battery Tech ETF (LIT), который включает в себя 40 компаний, так или иначе связанных с литием: от добычи и переработки металла, до производства аккумуляторов. С 2020 года фонд вырос на 344%, хотя после такого роста наблюдается небольшая коррекция.

В результате такого резкого и многократного повышения цены и повышенной волатильности южноамериканские страны-производители лития (Аргентина, Боливия и Чили) рассматривают совместную политику по регулировке цен на металл, аналогично текущей деятельности на рынке нефти со стороны ОПЕК. Страны хотят договориться о ценах и установить руководящие принципы в производственном процессе и в дальнейшем развитии отрасли.

Но даже при успешном формировании альянса он не сможет прямо контролировать ценообразование лития, так как огромную долю почти на всех этапах производства занимает Китай, а Австралия добывает лития больше, чем все остальные страны вместе взятые. Также ресурсы лития пока не достигли того же стратегического веса, что и нефть, хотя текущий энергетический кризис может ускорить процесс создания такового альянса.

Также интересно отметить, что в отличие от дорожающего чистого лития, его основное производные – литий-ионные аккумуляторы последние 30 лет стремительно дешевеют – с 1991 года их цена упала более чем на 97% с почти $8000 за кВт*ч в 1991 году до $137 за кВт*ч в 2020 - все из-за внедрения новых технологий и расширения производства. То есть в ближайшие несколько лет автомобили с электрическим двигателем могут достигнуть ценового паритета с автомобилями с традиционным двигателем.

Но здесь нужно учитывать, что из-за сильнейшего роста цен на литий и увеличения спроса на аккумуляторы их цена может прекратить свое падение и даже начать расти. Еще один важный момент – добывающая отрасль может просто не успеть за увеличивающимся спросом на металл, который будет превышать предложение, в результате чего будет расти дефицит. Даже с учетом всех проектов по новым месторождениям с 2023 года образуется дефицит добычи, который будет компенсироваться имеющимися запасами.

Китай на рынке лития

Несмотря на то, что Китай находится на третьем месте по добыче лития, его роль и доля во всей цепочке производства литий-ионных батарей является доминирующей. Сама цепочка состоит из 5 основных этапов:

Доля Китая в добыче необработанного лития на текущий момент составляет 14%, но страна расширяет свое присутствие в этой области за счет покупки долей в шахтах по всему миру. Покупки ведутся как со стороны добывающих компаний, так и со стороны производителей аккумуляторов. Связано это с тем, что Китай заявил о планах по достижению углеродной нейтральности к 2060 году, а для этого необходимо развитие и внедрение технологий накопления энергии и почти полная замена традиционных авто электромобилями. Для этого всего нужны литий-ионные аккумуляторы и, следовательно, литий.

Уже сейчас в Китае процент продаж электромобилей составляет около 15% от всех проданных авто. В дальнейшем такой транспорт будет все больше замещать традиционный. А в 2025 году, как мы упоминали выше, почти половина от мировых продаж электрического транспорта может приходиться на Китай.

И если в добыче и переработке металла у Китая есть конкуренты, то в области производства аккумуляторных элементов страна является безоговорочным лидером с долей рынка почти 80%. Основную долю рынка занимают 2 китайские компании – CATL и BYD, которые уже являются мировыми гигантами, в том числе за счет государственных субсидий. Подробнее о компаниях, так или иначе связанных с литием по поговорим в отдельной статье.

Российский рынок лития

Что касается России, то на данный момент собственного производства лития в стране нет, несмотря на наличие его залежей на 17 участках, 3 из которых довольно крупные. Перспективными считаются месторождения сподуменовых руд в Иркутской и Мурманской областях. Но они не эксплуатируются по той причине, что импортировать данный металл из Чили, Аргентины, Китая и Боливии долгое время было дешевле, чем добывать самим.

Кстати, до распада СССР наша страна занимала второе место по добыче лития после США. Технология предусматривала добычу этого металл из твёрдого сырья - сподуменовых руд. Литиевые руды добывали и перерабатывали на горно-обогатительном комбинате в Забайкалье. В середине 70-х разработали более дешёвый способ добычи лития – из природных рассолов с повышенными концентрациями минеральных веществ. В таких странах как Аргентина, Чили и Боливия, где в связи с благоприятным климатом можно было легко применить данный метод, добыча лития выросла в разы. Из-за сложности воспроизводства новой прогрессивной технологии и сокращения цен на литий российские активы были законсервированы.

Литий все также, как и в СССР, имеет свое широкое применение - используется сейчас в атомной промышленности, в т.ч. оборонной, в чёрной и цветной металлургии (для повышения пластичности и прочности сплавов), при производстве стекла и керамики, а также специальных смазок для авиации и военной техники.

На начало 2022 года запасы лития в России составляют по экспертным оценкам 1-2 млн. тонн. Объем запасов достаточно большой относительно стран-крупнейших добытчиков этого металла (см. п. «Глобальный рынок лития»). Но это все покупное сырье.

Но текущая геополитическая и экономическая ситуация многое меняет:

- Китаю не хватает собственного производства лития,

- Чили и Аргентины импорт в Россию приостановлен.

Из-за этого могут пострадать множество отечественных производителей литиевой продукции, а, следовательно, и потребители. Вследствие этого несколько участников рынка уже объявили о планах по производству лития.

Крупнейшее месторождение с 19% российских запасов планирует занять совместное предприятие Норникеля и Росатома. Компании планируют вместе добывать литий на крупнейшем в стране Колмозерском месторождении в Мурманской области. Но данный проект имеет долгосрочный характер, и ожидать начала производства в ближайшие несколько лет точно не стоит, хотя конкретные сроки, планы и инвестиции не называются.

Вывод

На текущий момент мы находимся в уникальной ситуации на рынке лития. Его цена за последние несколько лет сильно выросла и стала волатильной, из-за чего страдают множество отраслей, а ряд крупнейших стран-добытчиков хотят создать альянс для регулирования цен.

В России ситуация с данным металлом еще сложнее, так как каналы его поставок стали ограниченны, а собственного производства в стране нет и не будет в ближайшие несколько лет. Тогда как в Китае это направление развивается сильнейшими оборотами, что привело к лидерству страны на рынке, которое в дальнейшем будет только укрепляться.

На обычного же потребителя вся эта ситуация влияет негативно в плане покупки конечной продукции, но позитивно в качестве инвестиционной идеи. Зная перспективы отрасли, можно рассмотреть соответствующие компании для включения в свой инвестиционный портфель. Хотя для российских инвесторов в этом плане могут возникнуть некоторые сложности, так как большинство компаний в этой отрасли – азиатские. Тем не менее всегда можно найти качественные альтернативы, которые также могут выиграть от роста стоимости металла. Как именно это сделать – можно узнать на нашем бесплатном вебинаре, где мы рассматриваем лучшие инвестиционные идеи, которые могут принести инвесторам кратный рост вложенных средств. Записаться можно по ссылке.